Edge

Edge Chrome

Chrome Firefox

Firefox

0

2.200合约属于有内在价值的平值合约,而且目前时间价值大于内在价值。

你想知道的合约权利金=内在价值+时间价值

内在价值=(标的价格-合约行权价)Ⅹ10000

时间价值是合约的溢价可以称为外在价值,是市场对未来涨跌的预期值体现

深实值时间价值可以为负数,那么深实值合约权利金可以低于合约真正的价值。

你想知道的合约权利金=内在价值+时间价值

内在价值=(标的价格-合约行权价)Ⅹ10000

时间价值是合约的溢价可以称为外在价值,是市场对未来涨跌的预期值体现

深实值时间价值可以为负数,那么深实值合约权利金可以低于合约真正的价值。

0

嘻哈少年 - 剑之所致,心之所往

@luckywang

也就是说这个ETF变实值需要上涨的百分比是(2.2-2.208)÷2.208=0.00543=0.543%老师,是不是这样?老兄,由于合约受标的物、时间和波动率等影响,实值合约的价格是没有固定的,可以参照现有的实值合约价格,大概估算一下。

0

@luckywang

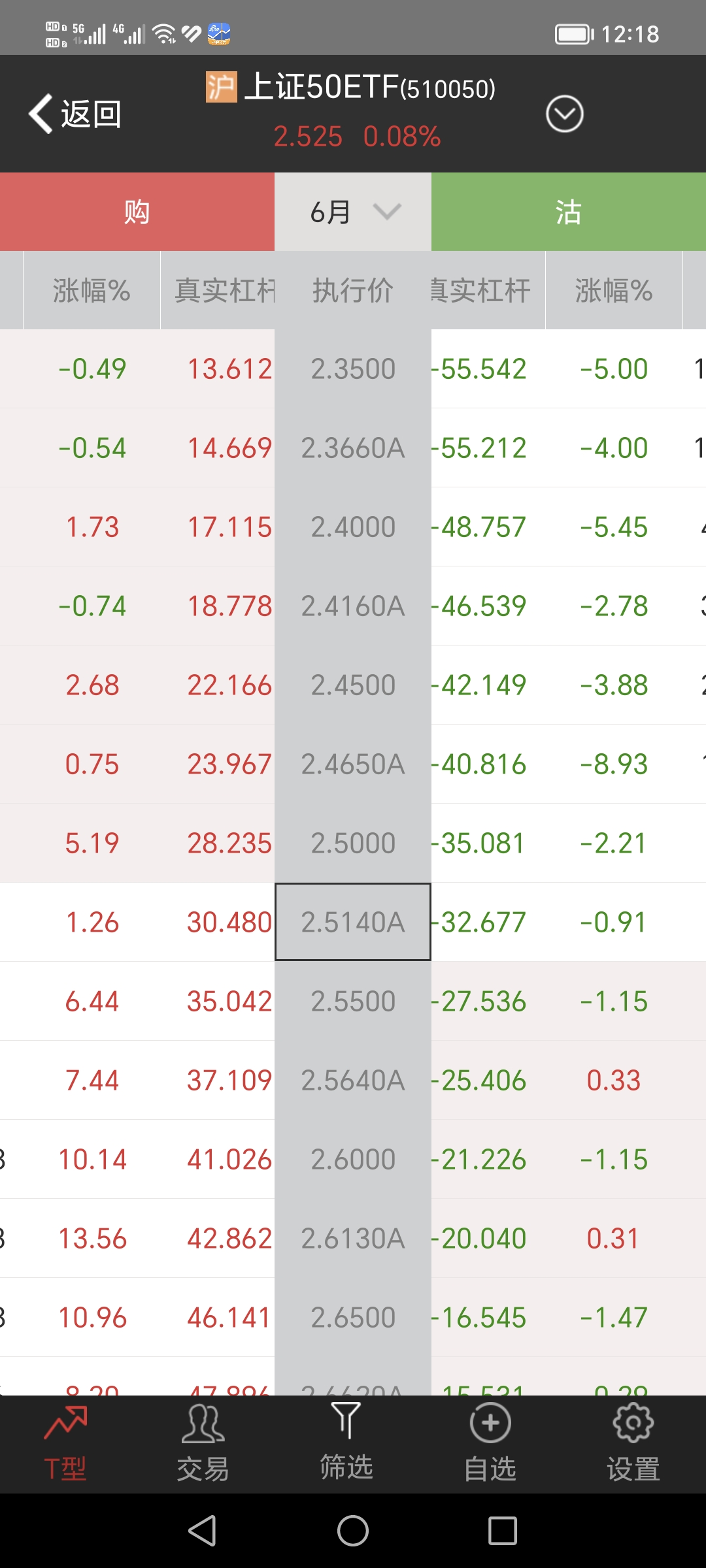

内在价值=(标的价格-行权价)Ⅹ10000得数为正数就是实值,实值有多档,内在价值远远>时间价值的为深实值。

老师,怎么计算这个虚值期权需要涨多少会变成实值期权?或者说指数涨多少?会变成实值期权?不就创业板159915这个ETF价格涨过2.2元后,ETF每涨0.001合约内在价值增加10元。

内在价值=(标的价格-行权价)Ⅹ10000得数为正数就是实值,实值有多档,内在价值远远>时间价值的为深实值。

0

@luckywang

今天股指和股指期权交割日,和ETF期权没关系。

老师的意思是这个基本上就是时间价值了,跟今天是周五,有关系吗?你看下波动率走势,尾盘降波了,这个合约下周三就到期了,一旦涨势弱了到期前几天时间价值衰减很快,明天还是周末,尾盘市场看涨预期下滑。

今天股指和股指期权交割日,和ETF期权没关系。

1

赞同来自: Fanchuang

@luckywang

老师,我弄错了,我是想说上证五零,上证50指数是下跌的,但是结果认购却是涨,认沽期权却是下跌,这是为什么?ETF中午收盘也是红盘,然后早盘午盘时候认沽当月波动率下降了,认购当月波动率没怎么降波。

0

@luckywang

二位老师,最近确实忙点事情。@记录投资历程 老师上次提醒我,交易费用高,我想应该降低交易次数。这是一个低风险投资论坛,期权买方风险太大,发这样的帖子,是不是不合适呢?请教老师,听说期货交割日,那天的波动会很大?请问在哪里查股指期货交割日?谢谢每月第三周星期五是股指期货和股指期权交割日。每月第四周星期三是ETF期权交割日。你可以下载个浙期汇app

0

孔子不要打我 - 凑合活着吧

@luckywang

纯买方我觉得日内就挺好,敢赌就上马丁或反马丁,如果没波动也就损失点时间价值

请教一下,对于期权来讲,短线是指多长时间?这个还有中长线吗?超短就是日内,短线不超过3天,中长线需要每月移仓,虚值无法移仓,近月移到次月价格起码加倍;我长期做多的单子就是近月卖实沽+买实购,每月到期前移仓,以时间价值损耗最少为标准;

纯买方我觉得日内就挺好,敢赌就上马丁或反马丁,如果没波动也就损失点时间价值

0

@luckywang

有个疑问,第一次跳空,当天不就应该平仓止损了吗?那次是沪深300一口气涨超10%,我以为前几年一般能连续涨5%的都少,对指数经验又不足,以为涨多了就会跌,跌多了就会涨,也没考虑会有横盘的情况,就贪心没下反向单,扛了几天以为会跌

0

孔子不要打我 - 凑合活着吧

合约拿的有点虚,原来这样做买方,错了就不停加仓,杠杆高到无法腾挪,最后倒在黎明前!现在这样的虚值合约我只敢做短线,看好下手,不管输赢,约定时间到了就跑,机构的镰刀太狠!

0

当下石油石化翻倍,像农业银行都涨超30%,防止大票调整。中证500和1000认购近月隐波高于远月,适合建仓反日历价差,双买近月+双卖远月,组合是做多近月波动率+做空远月波动率,我下午用模拟账户建个仓看看。

0

@luckywang

请问老师,期货公司交易的期权和证券公司的期权相比,哪个流动性好?交易量大?ETF期权一张合约价值几万,盘口流动性高;股指期权一张合约价值几十万,震荡时盘口都是一张两张挂单,拉升时才有十来张挂单

京公网安备 11010802031449号

京公网安备 11010802031449号