Edge

Edge Chrome

Chrome Firefox

Firefox

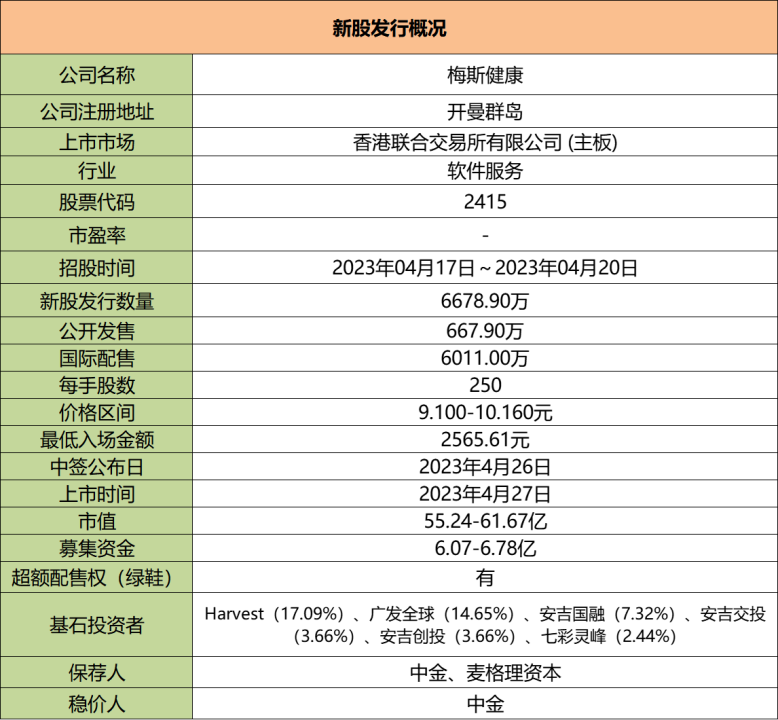

梅斯健康:

基本概况:

基石占比48.82%。

公司简介:

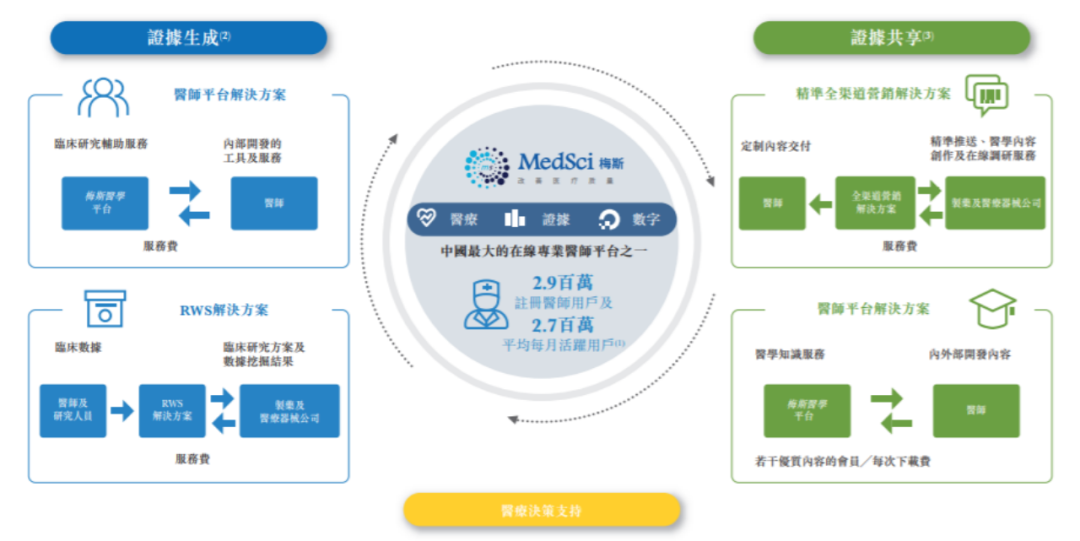

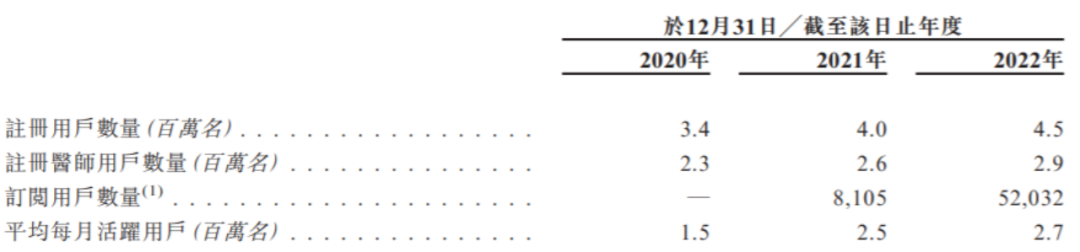

该公司运营中国在线专业医师平台。截至2022年底,平台拥有约290万名注册医师用户,平均每月活跃用户达约270万人。

该平台亦具有高比例的副主任医师及以上职称的资深医师用户。截至2021年底,根据国家卫健委最新刊发资料,该类用户总数占中国取得副主任医师及以上职称的医师总数的67.1%。

平台可通过网站、移动应用程序、微信小程序及微信公众号等多个渠道访问。虽然梅斯医学平台的主要功能由该公司自主开发,但是第三方(主要为制药及医疗器械公司)亦提供辅助支持。

行业概况:

该公司主要在中国提供精准全渠道营销解决方案、医师平台解决方案及RWS解决方案。

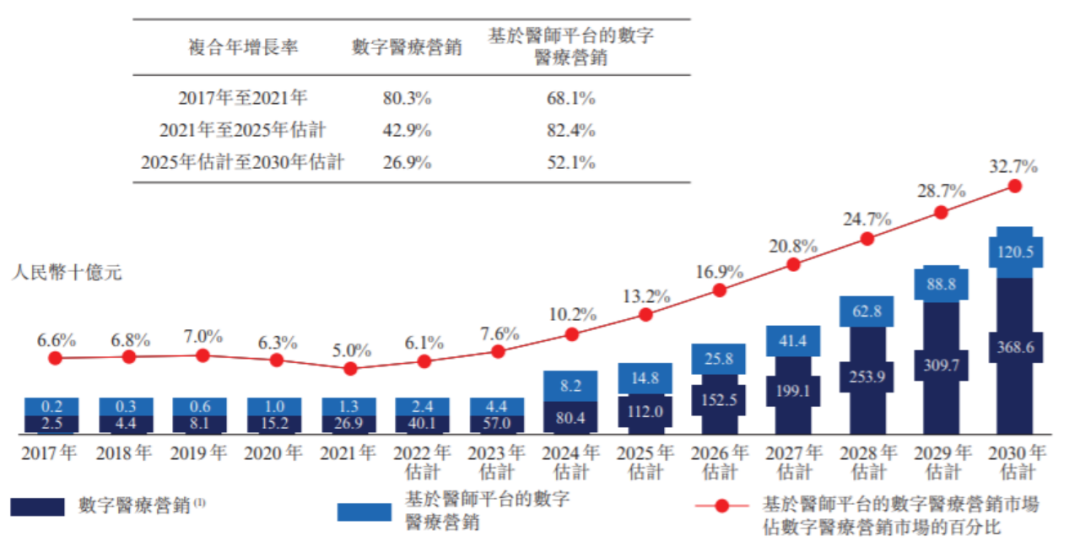

数字医疗营销乃基于电话、简讯、电子邮件、社交媒体等多种渠道及其他各种渠道,实现精准营销及数据驱动营销效果的一种新兴营销方式。

中国数字医疗营销市场由2017年的人民币25亿元增长至2021年的人民币269亿元,复合年增长率为80.3%,预计到2025年及2030年市场将进一步增长,分别达到约人民币1120亿元及人民币3686亿元,2021年至2025年的复合年增长率为42.9%,2025年至2030年的复合年增长率为26.9%。

中国RWS市场从2017年的人民币0.2亿元迅速增长至2021年的人民币7亿元,复合年增长率为142.5%。预期将继续保持增长趋势,到2025年及2030年将分别达致约人民币74亿元及人民币428亿元,2021年至2025年的复合年增长率为77.3%,而2025年至2030年的复合年增长率为42.1%。

财务数据:

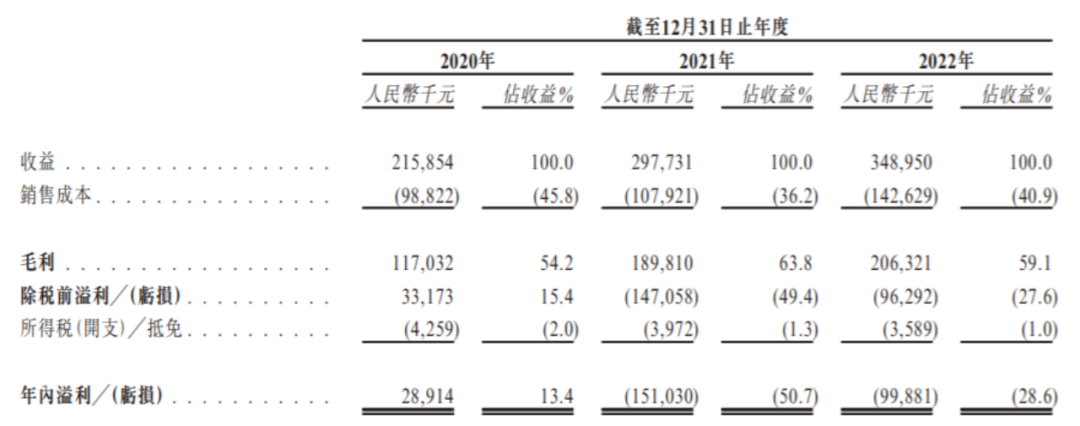

公司于往绩记录期间实现了强劲的财务表现。总收益由2020年人民币2.159亿元增加37.9%至2021年人民币2.977亿元,并进一步增加17.2%至2022年人民币的3.49亿元。

毛利率由2020年的54.2%增加至2021年的63.8%,由2021年的63.8%下降至2022年的59.1%。

注册医师、用户数量、用户活跃度都逐年增长。

公司竞争优势:

1、按注册医师用户及平均每月活跃用户计,最大的在线专业医师平台之一;

2、得到业界的高度认可的医学专业知识及研究支持能力;

3、与各业务线产生协同效应的数字营销首选平台;

4、捕捉行业趋势的研发能力。

风险因素:

1、公司的梅斯医学平台未能获得盈利可能对业务、财务状况及经营业绩产生重大不利影响;

2、倘公司品牌名称的声誉及知名度受损或不能维持或巩固用户对公司平台的信任;

3、无法保证医师平台解决方案及RWS解决方案该等数据是否准确、优质和及时;

4、广泛且不断变化的监管规定;

5、不能完全排除若干医师可能使用多个电话号码注册多个账户的可能性。

首次公开发售前投资:

公司已收到多轮首次公开发售前投资,于2021年10月最后一轮融资后估值约43亿人民币。

中签率预估:

公开发行总计667.9万股,每手250股,公开发行总计26716手,当前超购 3.81倍,假设5000人申购,一手中签率100%。

综合评估:

公司是中国在线运营的专业医师平台,从招股书来看整体基本面良好,用户数据、财务表现都有增长,基石占比近50%。

同业对标的医脉通22年营收31亿,净利润1.2亿,总市值70亿,而梅斯健康22年营收35亿,按非国际财务报告准则计量,净利润4500万,发行市值55-61亿。

互联网+医疗,早两年肯定是大热票,可惜时过境迁,互联网医疗股估值腰斩再腰斩,显然已不具备以往的吸引力。

个人操作:目前超购3.81倍,应该不会回拨,去年以来中金稳价确实不错,一手就2k多我就白嫖一个,重在参与吧。

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与您相遇~

基本概况:

基石占比48.82%。

公司简介:

该公司运营中国在线专业医师平台。截至2022年底,平台拥有约290万名注册医师用户,平均每月活跃用户达约270万人。

该平台亦具有高比例的副主任医师及以上职称的资深医师用户。截至2021年底,根据国家卫健委最新刊发资料,该类用户总数占中国取得副主任医师及以上职称的医师总数的67.1%。

平台可通过网站、移动应用程序、微信小程序及微信公众号等多个渠道访问。虽然梅斯医学平台的主要功能由该公司自主开发,但是第三方(主要为制药及医疗器械公司)亦提供辅助支持。

行业概况:

该公司主要在中国提供精准全渠道营销解决方案、医师平台解决方案及RWS解决方案。

数字医疗营销乃基于电话、简讯、电子邮件、社交媒体等多种渠道及其他各种渠道,实现精准营销及数据驱动营销效果的一种新兴营销方式。

中国数字医疗营销市场由2017年的人民币25亿元增长至2021年的人民币269亿元,复合年增长率为80.3%,预计到2025年及2030年市场将进一步增长,分别达到约人民币1120亿元及人民币3686亿元,2021年至2025年的复合年增长率为42.9%,2025年至2030年的复合年增长率为26.9%。

中国RWS市场从2017年的人民币0.2亿元迅速增长至2021年的人民币7亿元,复合年增长率为142.5%。预期将继续保持增长趋势,到2025年及2030年将分别达致约人民币74亿元及人民币428亿元,2021年至2025年的复合年增长率为77.3%,而2025年至2030年的复合年增长率为42.1%。

财务数据:

公司于往绩记录期间实现了强劲的财务表现。总收益由2020年人民币2.159亿元增加37.9%至2021年人民币2.977亿元,并进一步增加17.2%至2022年人民币的3.49亿元。

毛利率由2020年的54.2%增加至2021年的63.8%,由2021年的63.8%下降至2022年的59.1%。

注册医师、用户数量、用户活跃度都逐年增长。

公司竞争优势:

1、按注册医师用户及平均每月活跃用户计,最大的在线专业医师平台之一;

2、得到业界的高度认可的医学专业知识及研究支持能力;

3、与各业务线产生协同效应的数字营销首选平台;

4、捕捉行业趋势的研发能力。

风险因素:

1、公司的梅斯医学平台未能获得盈利可能对业务、财务状况及经营业绩产生重大不利影响;

2、倘公司品牌名称的声誉及知名度受损或不能维持或巩固用户对公司平台的信任;

3、无法保证医师平台解决方案及RWS解决方案该等数据是否准确、优质和及时;

4、广泛且不断变化的监管规定;

5、不能完全排除若干医师可能使用多个电话号码注册多个账户的可能性。

首次公开发售前投资:

公司已收到多轮首次公开发售前投资,于2021年10月最后一轮融资后估值约43亿人民币。

中签率预估:

公开发行总计667.9万股,每手250股,公开发行总计26716手,当前超购 3.81倍,假设5000人申购,一手中签率100%。

综合评估:

公司是中国在线运营的专业医师平台,从招股书来看整体基本面良好,用户数据、财务表现都有增长,基石占比近50%。

同业对标的医脉通22年营收31亿,净利润1.2亿,总市值70亿,而梅斯健康22年营收35亿,按非国际财务报告准则计量,净利润4500万,发行市值55-61亿。

互联网+医疗,早两年肯定是大热票,可惜时过境迁,互联网医疗股估值腰斩再腰斩,显然已不具备以往的吸引力。

个人操作:目前超购3.81倍,应该不会回拨,去年以来中金稳价确实不错,一手就2k多我就白嫖一个,重在参与吧。

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与您相遇~

京公网安备 11010802031449号

京公网安备 11010802031449号