Edge

Edge Chrome

Chrome Firefox

Firefox

去年写过一篇关于A股各大指数的年化收益率【投资股市的贝塔收益到底是多少】的文章。当时得出的结论是:

沪深300全收益指数年化收益7.8%,

中证500全收益指数年化收益10.5%,

中证1000全收益指数年化收益10.7%,

全收益指数指的是股息再投资。之所以中证500和中证1000最近两年表现不好历史收益依然很高,是因为2007年和2015年的大牛市主要涨的就是小盘股。外资深度介入,从2015年之后市场风格发生变化,主要涨的是头部权重股。

但你买ETF大概率得不到这么高的收益率,因为A股发行基金总是在热度很高的时候发行,市场比较悲观的时候容易发行失败,最终造成基金的起点高,但收益率很差。

为了验证这个猜想,我整理了目前几个主流ETF的年化收益率:

排头阵的是白酒消费,A股17只白酒股组合的ETF年化收益达到了21.06%,这其中还不包括2007年的大牛市,棒棒哒。

医药股牛股辈出,有几个医药股走出了比某些白酒股还牛的行情,但ETF 的收益率只有6.58%,这个有些意外。

美股纳指两个ETF年化收益率差别有点大,主要原因在上市时间和规模上,规模越小,打新收益就会越高。

A50、沪深300、中证500、中证1000对应的ETF全部错过了2007年的牛市。虽然指数发行很早,但那时候没有ETF,只能买场外基金。

创业板2009.10.23设立,2年后就有了ETF,这个还好,年化收益能到8.53%。

最后是黄金ETF,我觉得连通胀都跑不赢。

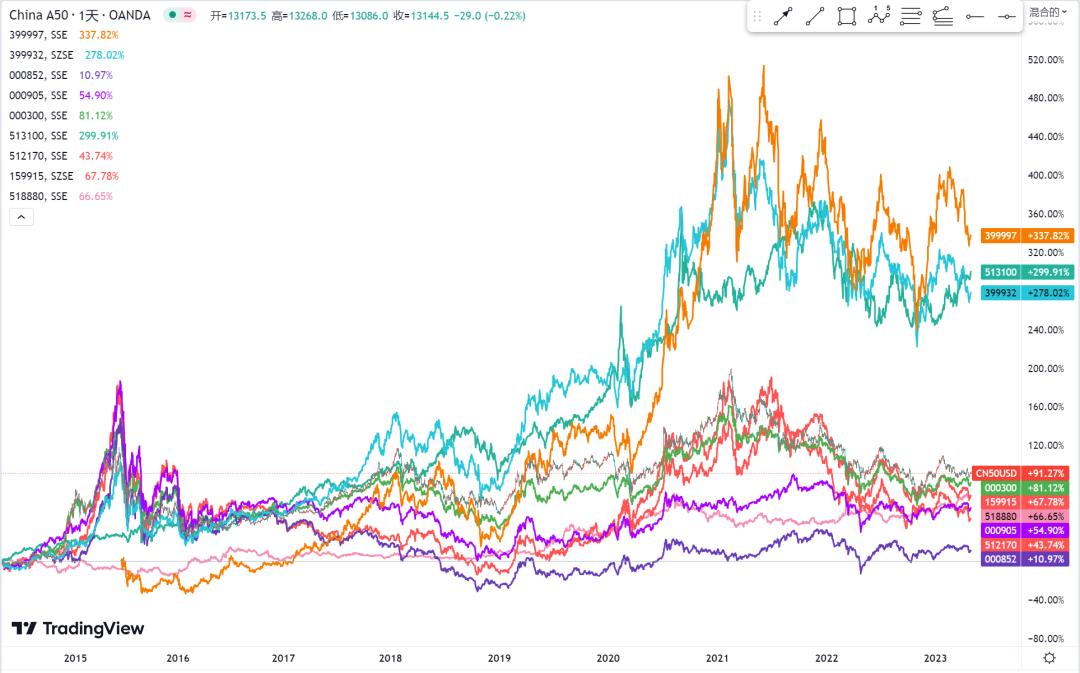

如果你对这个表格无感,年化收益差一点看不出什么,那我叠加一下就很明显了。

从2014年开始,各个指数的累计收益都已经出现断层了。从对比图可以得出以下结论:

1:白酒消费和纳指的累计收益最高,其中纳指的持仓体验最好。

2:不要定投,更不要定投宽基指数。

如果一定要定投,请在熊市的时候定投,行情起来暂停定投。基金公司贩卖定投,是为了有持续的资金流入,但你的收益表现平平,可能不亏钱,但你也赚不了几个钱,最后基金管理费旱涝保收。

如果你要买养老基金,只买一个就选择消费,如果买两个就选择白酒+消费,三个的话就再加一个纳指,不能再多了。

讲完了被动基金,再讲讲主动基金。天天基金网上显示的目前全市场有13164只公墓基金,但从万得上导出的数据有18209只基金。万得的数据最全面,大概是区分了ABC类和已经退市的基金。

数量上不用太在意,把收益率拉出来是一样的。上图显示了自成立以来的基金历史累计收益排序,我只截图了前20名的基金,年化收益率是后期统计出来的。

累计收益和年化收益不匹配主要原因是成立的时间差异造成的,还有基金规模对打新收益的影响等等。这些基金大多成立于2003-2005年,没有措过2007年和2015年的大牛市,是这些基金累计收益这么高的主要原因。

最近几年新进的基金经理,比如张坤的易方达蓝筹精选年化收益达到了16.93%,其实也很好,只是基金成立的时间晚而已。

排序靠前的都是股票型基金,高风险高收益。还有一些混合型基金、债券型基金、货币型基金等等,在选择基金之前,先想好投资的目的是什么,如果是长期投资想得到一个较好的回报就选择股票型,如果是想保本得到一个合适的收益,就选货币型。总之,买基金也要做好功课。

就这些吧。

沪深300全收益指数年化收益7.8%,

中证500全收益指数年化收益10.5%,

中证1000全收益指数年化收益10.7%,

全收益指数指的是股息再投资。之所以中证500和中证1000最近两年表现不好历史收益依然很高,是因为2007年和2015年的大牛市主要涨的就是小盘股。外资深度介入,从2015年之后市场风格发生变化,主要涨的是头部权重股。

但你买ETF大概率得不到这么高的收益率,因为A股发行基金总是在热度很高的时候发行,市场比较悲观的时候容易发行失败,最终造成基金的起点高,但收益率很差。

为了验证这个猜想,我整理了目前几个主流ETF的年化收益率:

排头阵的是白酒消费,A股17只白酒股组合的ETF年化收益达到了21.06%,这其中还不包括2007年的大牛市,棒棒哒。

医药股牛股辈出,有几个医药股走出了比某些白酒股还牛的行情,但ETF 的收益率只有6.58%,这个有些意外。

美股纳指两个ETF年化收益率差别有点大,主要原因在上市时间和规模上,规模越小,打新收益就会越高。

A50、沪深300、中证500、中证1000对应的ETF全部错过了2007年的牛市。虽然指数发行很早,但那时候没有ETF,只能买场外基金。

创业板2009.10.23设立,2年后就有了ETF,这个还好,年化收益能到8.53%。

最后是黄金ETF,我觉得连通胀都跑不赢。

如果你对这个表格无感,年化收益差一点看不出什么,那我叠加一下就很明显了。

从2014年开始,各个指数的累计收益都已经出现断层了。从对比图可以得出以下结论:

1:白酒消费和纳指的累计收益最高,其中纳指的持仓体验最好。

2:不要定投,更不要定投宽基指数。

如果一定要定投,请在熊市的时候定投,行情起来暂停定投。基金公司贩卖定投,是为了有持续的资金流入,但你的收益表现平平,可能不亏钱,但你也赚不了几个钱,最后基金管理费旱涝保收。

如果你要买养老基金,只买一个就选择消费,如果买两个就选择白酒+消费,三个的话就再加一个纳指,不能再多了。

讲完了被动基金,再讲讲主动基金。天天基金网上显示的目前全市场有13164只公墓基金,但从万得上导出的数据有18209只基金。万得的数据最全面,大概是区分了ABC类和已经退市的基金。

数量上不用太在意,把收益率拉出来是一样的。上图显示了自成立以来的基金历史累计收益排序,我只截图了前20名的基金,年化收益率是后期统计出来的。

累计收益和年化收益不匹配主要原因是成立的时间差异造成的,还有基金规模对打新收益的影响等等。这些基金大多成立于2003-2005年,没有措过2007年和2015年的大牛市,是这些基金累计收益这么高的主要原因。

最近几年新进的基金经理,比如张坤的易方达蓝筹精选年化收益达到了16.93%,其实也很好,只是基金成立的时间晚而已。

排序靠前的都是股票型基金,高风险高收益。还有一些混合型基金、债券型基金、货币型基金等等,在选择基金之前,先想好投资的目的是什么,如果是长期投资想得到一个较好的回报就选择股票型,如果是想保本得到一个合适的收益,就选货币型。总之,买基金也要做好功课。

就这些吧。

京公网安备 11010802031449号

京公网安备 11010802031449号