Edge

Edge Chrome

Chrome Firefox

Firefox今天无意翻到可转债平均收益率数据,联想到曾经的“国债收益率—股票PE中位数倒数”估值方法,尝试套用给可转债市场估值。

一、思路

十年期国债收益率一般被定义为市场无风险收益率的基准。

而资本又存在从低收益市场流向高收益市场的天然行为属性,理想模型下,当十年期国债收益率升高时,国债会吸纳资本,造成其他市场资金流出造成下跌,反之亦然。

所以,试用十年期国债收益率与可转债平均收益率,给可转债市场估值。

二、整理数据

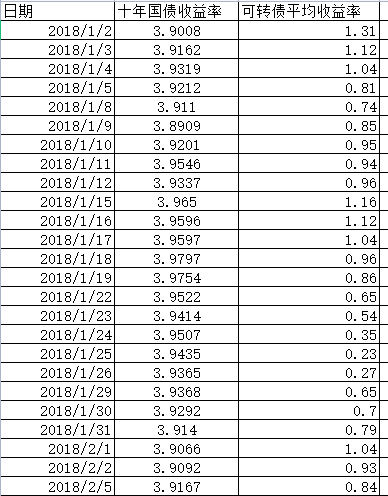

数据范围由2018/1/2至2023/5/5最近一个交易日,

从网上分别获取十年期国债收益率和可转债平均收益率,共计1295个数据。

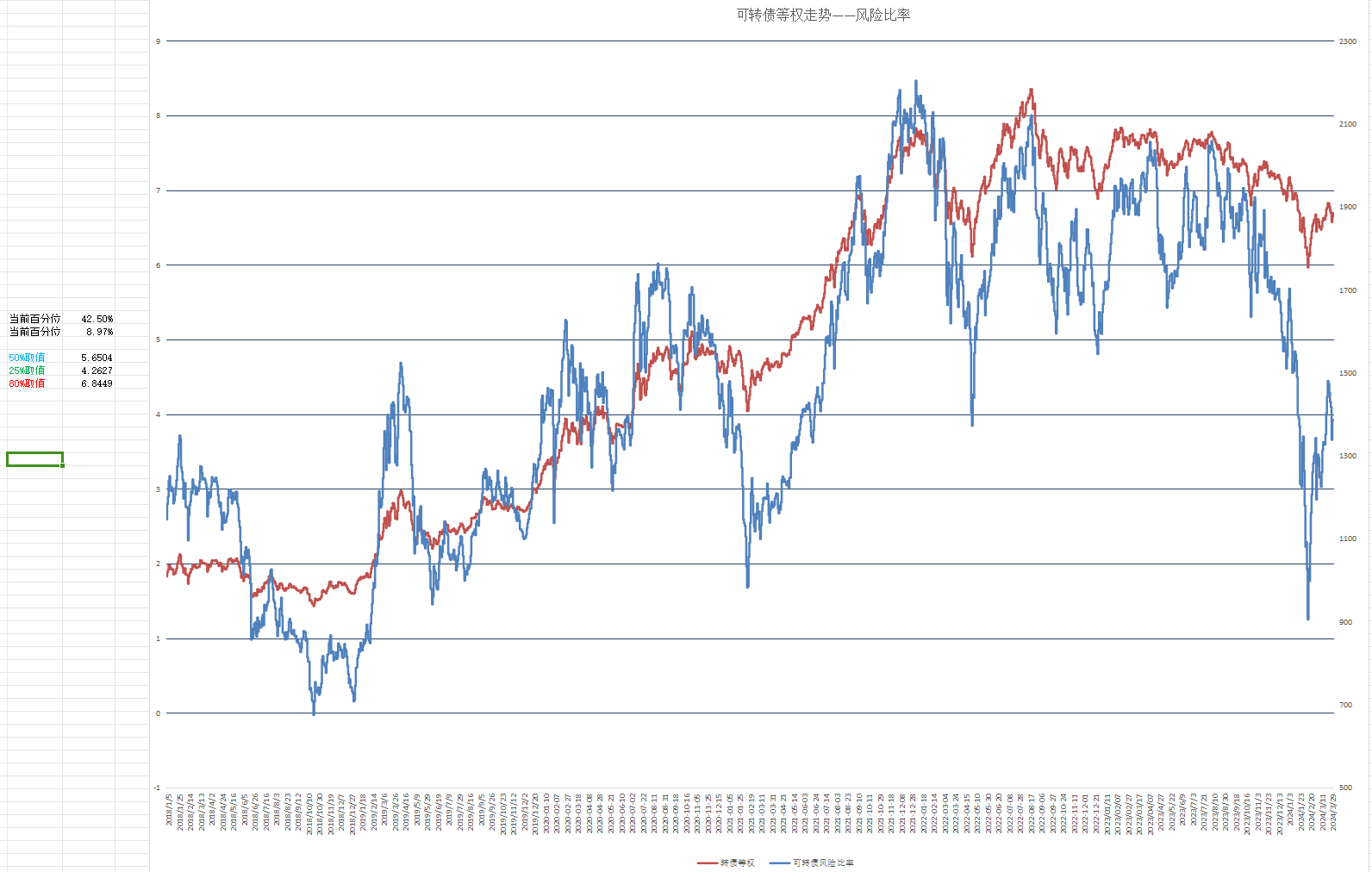

然后用十年期国债收益率减去可转债平均收益率,差值暂且称为风险比率,风险比率越大,说明十年期国债越有吸引力(相对而言可转债越没吸引力),可转债市场越高估。简单绘图。

这个图好像看不出什么,我们再叠加可转债等权走势

可以看出风险比率走势与可转债等权走势具有强相关性,试对比其他估值方法,如凌波大神使用的平均双低。

如图中红色的2019年6月10日等权指数1081点(平均双低128.71),和2021年2月8日的1408点(平均双低150.19)的估值是差不多的。

又如紫色的2020年9月28日的等权指数1455点(平均双低147.44),和2022年4月26日的1779点(平均双低188.51)的估值是相当的。

在这些位置后面都出现了一定的涨幅,但用后一个数据的平均双低来说已经高估了,可见简单采用平均双低估值的话可能存在一定的局限性,

从这个角度看,并不是等权指数越大,平均双低越大,估值就越高。

三、数据简单运用

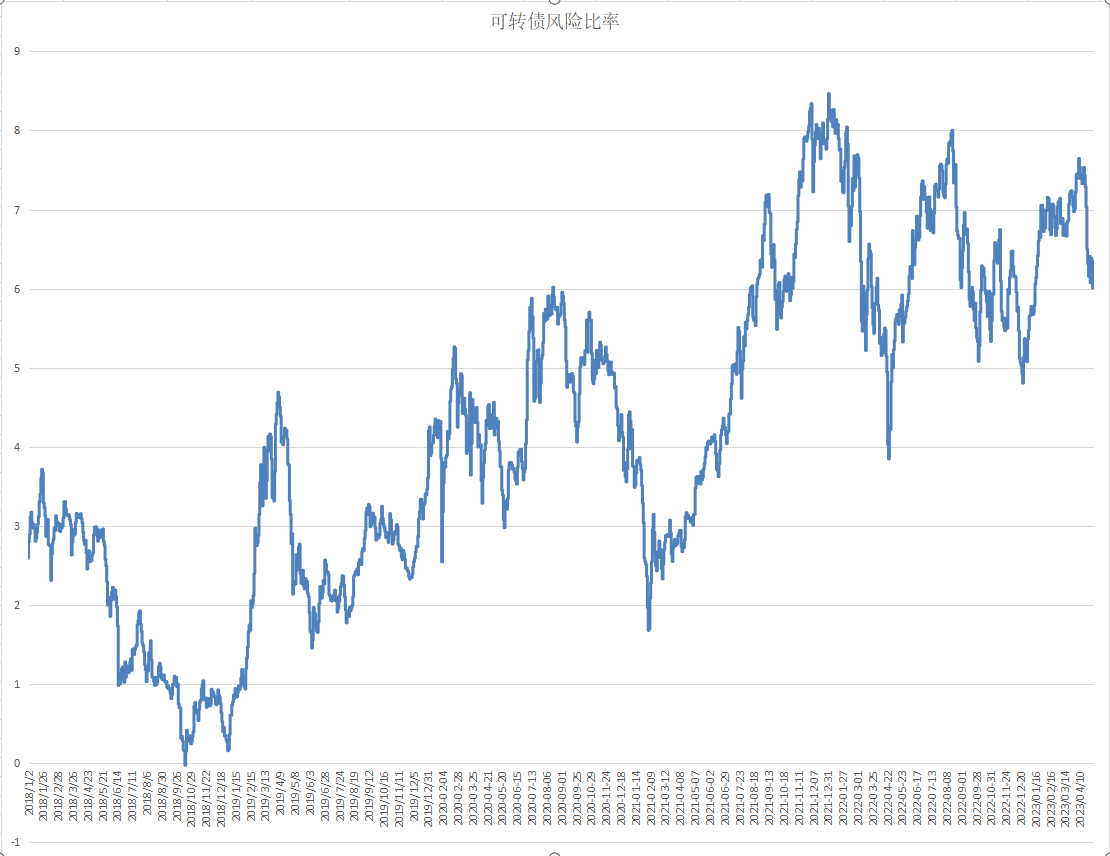

从上图可以看出,风险比率从0至8%之间震荡。

分别提取20、40、50、80百分位的数据,如图

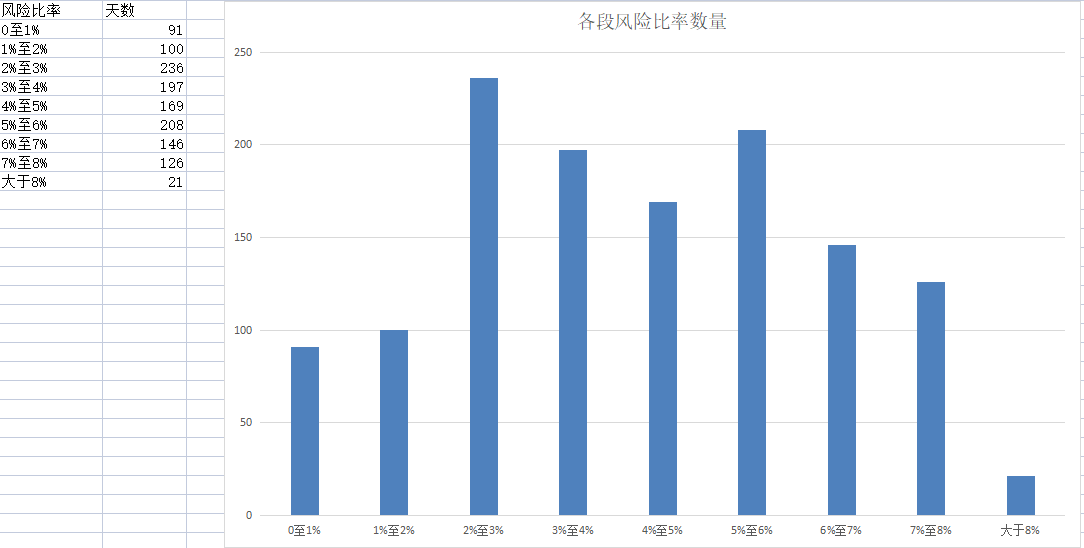

我们再以1%为间断分别统计一下数量。

可以看出,大部分时间都是在2%至8%之间震荡的,这又进一步给我们缩小了实际用到的估值范围。

可以简单运用一下,可否用2%至8%来分段分别控制持有可转债的仓位呢?

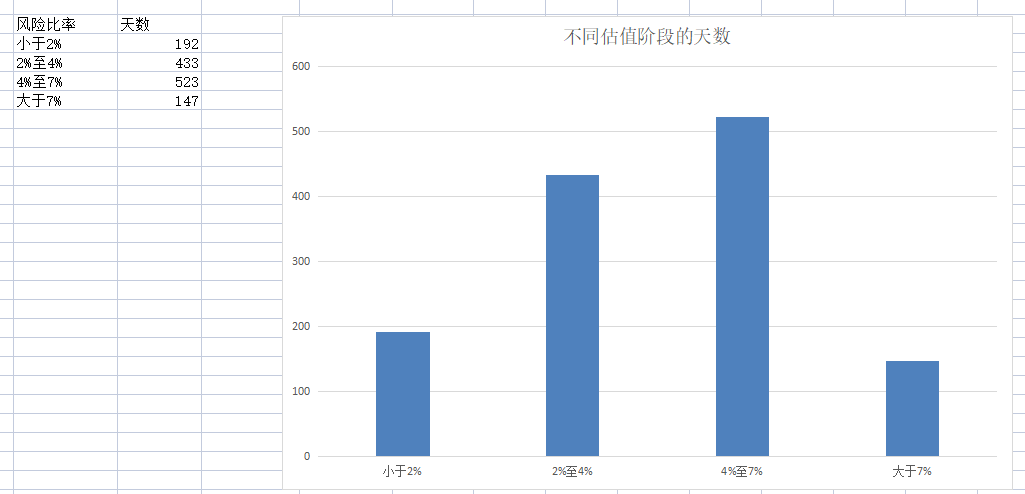

我们寻找一个橄榄型的数据模型,极度低估和极度高估的少数,偏低—合理—偏高是常态,

大概分为四段,如图

如,当风险比率大于7%时,可转债市场处于高估阶段,逢高减仓或空仓。

当风险比率4%—7%时,可转债市场处于估值合理阶段,持有大部分仓位。

当风险比率小于在2%至4%时,处于低估状态,适量加仓。

当风险比率小于2%时,处于极度低估状态,满仓。

而当前5月5日风险比率为6.0038%,处于历史以来77%的位置,在中间偏上位置,大家根据自己的风险承受能力能给予多少仓位呢?

四、一些联想

在股票市场,近十年平均PE大约是25倍,倒数1/25即股票市场4%的收益率为合理估值。

而18年至今可转债市场平均收益率为-1.12%,似乎-1.12%是可转债被大众普遍接受的估值,足足比股票市场高出5%,这大概是可转债下有保底、上不封顶的特性给予这5%的溢价吧。

以上是个人的一些思路,欢迎大家一起交流。

赞同来自: laolii 、好奇心135 、gaokui16816888

当前可转债风险比率为3.92,处于2018年至今的42.5%百分位,仍是低估状态。

目前根据历史情况暂定风险比率大于7为高估。

你用时间国债减可转债平均收益的差和可转债等权去求相关,属于典型的自相关问题,或者你可以不用差额,你直接用可转债平均收益的负值去和等权指数去对比,肯定是强相关,因为转债整体上涨必定要降低平均收益,也必定等权指数拉高。其实简单点直接用可转债平均收益率也会得出和你一样的结论,不信你可以尝试把十债去掉。最后,其实平均收益是失真的,不同等级转债的平均收益有巨大不同,大块头一般长的慢,到期收益就显得高,我建...话糙理不糙,这个方法的确和只需要观察转债收益率大致在-4%~+2%效果基本一致。

赞同来自: gaokui16816888

2021 年 2 月份国债收益率接近 4%的时候,国债收益率开始回落,可转债不是下跌,而是开始上涨,一直到到 2022 年初,所以你这个推理看起来不成立。正是国债收益率下滑,导致国债已经没那么大的资金吸引力,资金就会流向相对高的可转债市场,从而拉抬可转债。

用文种的模型来说,国债收益率下滑,导致差值降低→即估值降低,存在抬升空间。

赞同来自: 过眼云烟

假设两个时间可转债收益率都为-1%,十债收益率分别是3%和4%,十债为4%时间的资金流向国债的动力肯定更大,造成可转债回调压力也更大,我作差值是为了体现资金的相对流动动力情况。2021 年 2 月份国债收益率接近 4%的时候,国债收益率开始回落,可转债不是下跌,而是开始上涨,一直到到 2022 年初,所以你这个推理看起来不成立。

dhhlys - 积重而返

这个不现实的。可以想象一下极端情况,如果真的有一种方法能够准确定价,并且通过这种方式套利可以瞬间让市场价格达到算出来的公允价格;那么,这个市场也就死了、就不再波动了,而是一条横线的心电图。这种事情在现实中也是有案例的。比如,壳牌在北海布伦特原油的衍生品市场上曾经几次特别强势,但后来他们都主动修改了一些条款。为什么呢?因为大家都知道只有你能赢,就不玩了;大家都不玩了,市场的主宰也赚不到钱。为了能长...你这个有一种“如果有精确定价,市场就死了”的观点我不认同。股指期货、期权算得上精确定价了吧,也没见哪个国家的股指期货死了。

而且,可转债和正股没法做空,套利没法进行。本身衍生品就是风险中性定价,只要现货在动,衍生品就要动,根本不存在死这一说法。

只是不见得持有偏离理论价格最大的最赚钱倒是了,奇异期权的每个希腊字母(或者说衍生品因子)不见得收敛速度一样。而且因为不能做空正股,裸持有转债还要受股票多因子模型的影响。

ylxwyj

- 承认未知 & 用数据说话

- 承认未知 & 用数据说话

赞同来自: XIAOHULI92 、Branes 、topdeck 、七剑下天下 、fuyda 、 、 、 、 、 、 、 、更多 »

等把这些问题解决了,就差不多了。目前国内厦门大学的郑振龙有文章(没有解决脉冲问题,但现在新规后,似乎脉冲没了),可以去参考,其他定价都是残本。这个不现实的。可以想象一下极端情况,如果真的有一种方法能够准确定价,并且通过这种方式套利可以瞬间让市场价格达到算出来的公允价格;那么,这个市场也就死了、就不再波动了,而是一条横线的心电图。

这种事情在现实中也是有案例的。比如,壳牌在北海布伦特原油的衍生品市场上曾经几次特别强势,但后来他们都主动修改了一些条款。为什么呢?因为大家都知道只有你能赢,就不玩了;大家都不玩了,市场的主宰也赚不到钱。为了能长期赚钱,他们愿意有时候输一部分回去。赌场也是这个道理。

市场存在的意义,就是要有分歧,才有参与者,才有流动性、才好长期得玩下去。

上面的估值,就是让我们能够粗略得知道周期的高低;“模糊的正确”对大多数人来说就足够了。

dhhlys - 积重而返

赞同来自: momo235 、fuyda 、青火 、好奇心135 、gaokui16816888更多 »

蒙特卡洛仿真需要解决几个问题:1 波动率。这个波动率是未来波动率,不是过去的。比较粗暴的做法是用过去一段时间的日收益率的标准差来表征,然而这太粗暴了,精度很低,可以去看看kaggle的比赛,专门预测波动率已经是各种深度学习上了。2 强制赎回,赎回条件到了,管理层到底执行不,这是个概率问题,也就变成了分类问题。(特征自己开脑洞)如果执行,下次强赎记数时间的开始又是个回归问题。(依旧特征自己开脑洞)。3 对于不理性脉冲的定价,这个类似于vix期货长期升水,对应到靠转债就是小盘债的溢价率偏高。其实就是对脉冲的定价。

等把这些问题解决了,就差不多了。目前国内厦门大学的郑振龙有文章(没有解决脉冲问题,但现在新规后,似乎脉冲没了),可以去参考,其他定价都是残本。

ylxwyj

- 承认未知 & 用数据说话

赞同来自: skyblue777 、大饼炒鸡蛋 、一基当千 、fuyda 、渴了可乐 、 、 、 、 、更多 »

我觉得,你的这个思路挺好的。

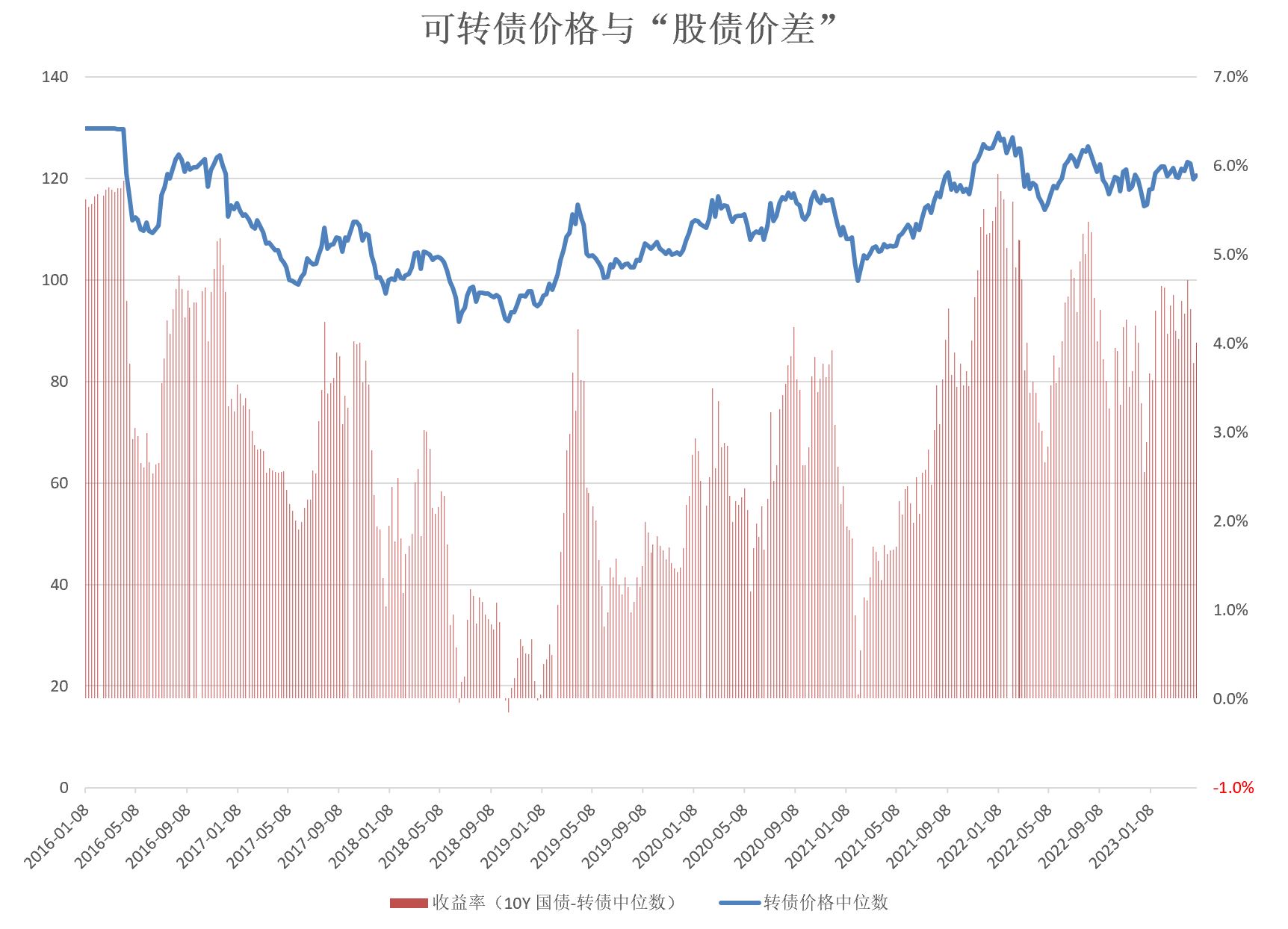

我用的Wind的数据源,取得 可转债价格的中位数、可转债纯债到期收益率的中位数、10年期国债收益率。

从估值周期的角度看,周期性更强、也更稳定一些(主要就是上下波动,没有向上的斜率);具体参见第一张图。同时,也可以对比看一下第二张图,是单纯的纯债到期收益率,感觉就略差一些了。

另外,用中位数还有一个好处。截止到目前为止,中位数价格基本没有超过130元 —— 130元以下,债性会比较强;用纯债到期收益率衡量也相对更合理一些。

换言之,中位数要比平均值更合理一些。

你用时间国债减可转债平均收益的差和可转债等权去求相关,属于典型的自相关问题,或者你可以不用差额,你直接用可转债平均收益的负值去和等权指数去对比,肯定是强相关,因为转债整体上涨必定要降低平均收益,也必定等权指数拉高。其实简单点直接用可转债平均收益率也会得出和你一样的结论,不信你可以尝试把十债去掉。最后,其实平均收益是失真的,不同等级转债的平均收益有巨大不同,大块头一般长的慢,到期收益就显得高,我建...假设两个时间可转债收益率都为-1%,十债收益率分别是3%和4%,十债为4%时间的资金流向国债的动力肯定更大,造成可转债回调压力也更大,我作差值是为了体现资金的相对流动动力情况。

赞同来自: 青火 、Duckruck 、fuyda 、huron 、甘泉 、 、 、 、 、更多 »

其实简单点直接用可转债平均收益率也会得出和你一样的结论,不信你可以尝试把十债去掉。

最后,其实平均收益是失真的,不同等级转债的平均收益有巨大不同,大块头一般长的慢,到期收益就显得高,我建议用收益率中位数来替代。其实结果是一样的,其实无论哪种算法,结论一定是:可转债XX收益高的时候,转债底部,估值相对便宜。所以不客气地说,楼主有点脱裤子放屁,加一个十债收益率其实对结果没有什么优化

京公网安备 11010802031449号

京公网安备 11010802031449号