Edge

Edge Chrome

Chrome Firefox

Firefox

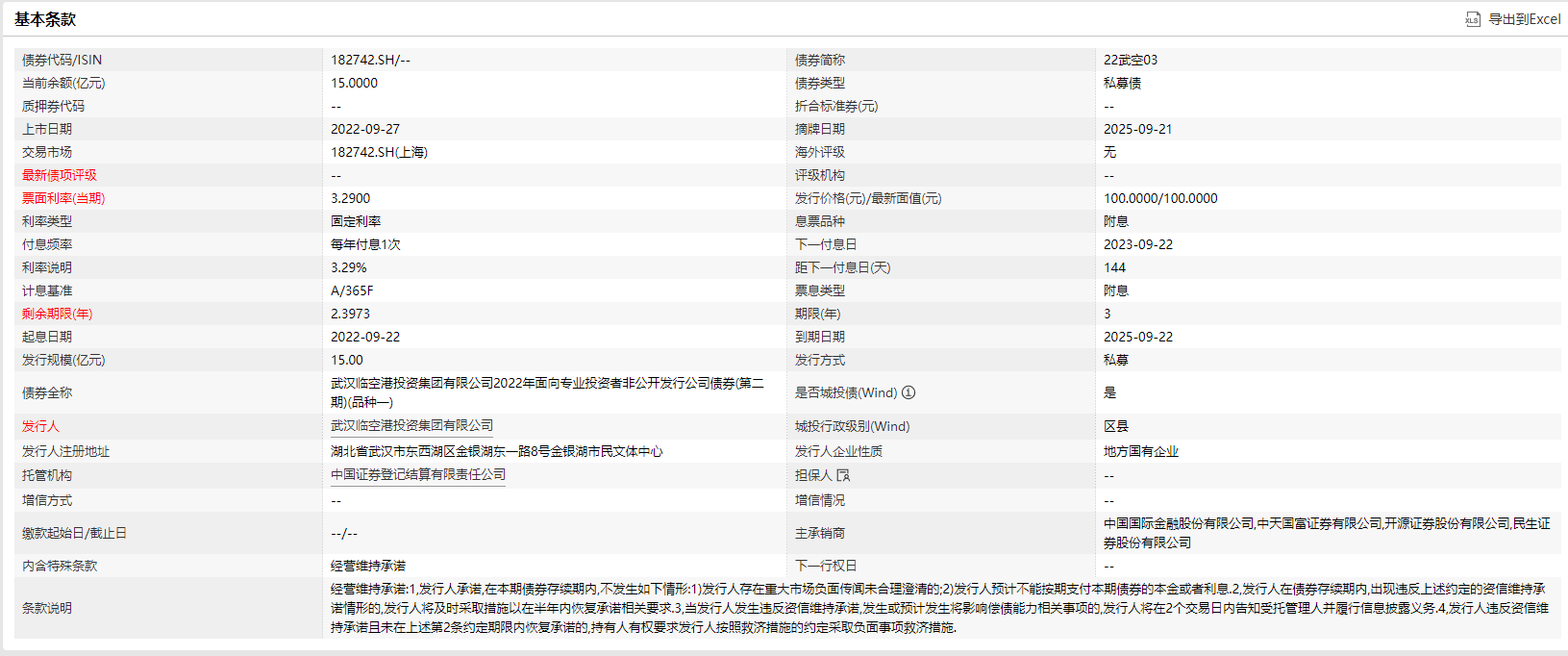

债券是作为资本市场的直接融资工具,属于债权的一种形式。

如果从投资的角度,他的显著优势有,属于标准化合约,发行人在一级市场发行后,在二级市场上可以大规模交易,提高了债券的定价能力。

债券的标准化合约:

债券的兑付顺序优先于银行贷款、非标、定融、融资租赁等各种类型的债务,即使是贵州、云南和甘肃,在贷款展期后也继续兑付债券。

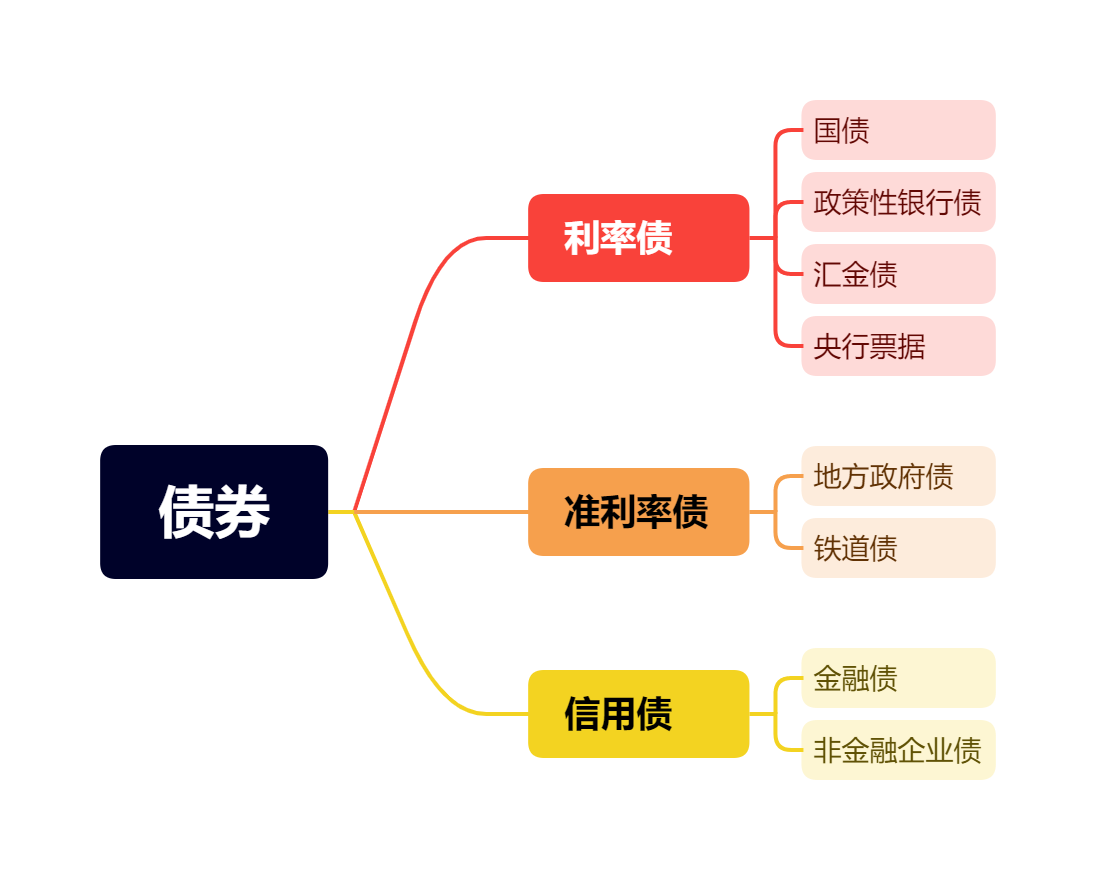

作为投资人比较关心的风险角度分类,债券可以分为利率债和信用债。

利率债的信用安全等级最高,主要为国债,政策性银行债,汇金债等。还有一类呢被称为准利率债,包括地方政府债,铁道债等。

信用债是法人企业主体发行的债券。顾名思义,是存在信用风险(借钱不还)的债券,由企业发行(包括金融机构发行的债券),包括中期票据、短融、超短融、公司债、企业债等。其中我国公开市场发行的城投债无违约。

债券的价格,通常与利率有关。举个例子,你借给张三1万元钱,约定年底按照年化5%偿还。如果另一个和张三资质差不多的李四找你借钱,打算付4.5%的利息,那么这个时候你就会觉得借给张三的钱赚了。(赚了说明二级市场交易的价格上涨了)

结论:对已经持有债券的投资者而言,持有以后,当二级市场交易时债券收益率往下走的话,比如从5%变为4.5%,而该债券为固定票面利率债券(即发债企业并不能改变这只已经发行债券的票面利率,每年还要按之前约定好的票面利率支付利息)的情况下,投资者账户有了盈利。

通过这个关系,我们可以知道债券收益率与债券价格呈现反向关系。

债券的价格,与到期时间有关。举个例子,你去找银行借钱买车。

合同1:1年期,利率5%(不可以提前到期)

合同2:3年期,利率5%(不可以提前到期)

合同签完过了段时间,银行说现在借款利率变成4.5%了,

1年期的,还是3年期的合同的亏的更多呢,很明显3年期的亏的厉害些,因为还有2年时间,从5%到4.5%间实现的亏损。如果假设是个长期的合同的话,10年这样子的,那么你的亏损就变得很大。

1BP,即收益率0.01%,经常用BP说明债券收益率的变化。

结论:持有债券的投资者,赚的多少,看起来跟该债券的期限是有关系的。

结合以上两点,一个粗略的算法:债券价格变化的百分比 = 变化BP * 债券久期。(把久期和债券的剩余期限类似看待就行了,毕竟这二者是强烈正相关的)

如果从投资的角度,他的显著优势有,属于标准化合约,发行人在一级市场发行后,在二级市场上可以大规模交易,提高了债券的定价能力。

债券的标准化合约:

债券的兑付顺序优先于银行贷款、非标、定融、融资租赁等各种类型的债务,即使是贵州、云南和甘肃,在贷款展期后也继续兑付债券。

作为投资人比较关心的风险角度分类,债券可以分为利率债和信用债。

利率债的信用安全等级最高,主要为国债,政策性银行债,汇金债等。还有一类呢被称为准利率债,包括地方政府债,铁道债等。

信用债是法人企业主体发行的债券。顾名思义,是存在信用风险(借钱不还)的债券,由企业发行(包括金融机构发行的债券),包括中期票据、短融、超短融、公司债、企业债等。其中我国公开市场发行的城投债无违约。

债券的价格,通常与利率有关。举个例子,你借给张三1万元钱,约定年底按照年化5%偿还。如果另一个和张三资质差不多的李四找你借钱,打算付4.5%的利息,那么这个时候你就会觉得借给张三的钱赚了。(赚了说明二级市场交易的价格上涨了)

结论:对已经持有债券的投资者而言,持有以后,当二级市场交易时债券收益率往下走的话,比如从5%变为4.5%,而该债券为固定票面利率债券(即发债企业并不能改变这只已经发行债券的票面利率,每年还要按之前约定好的票面利率支付利息)的情况下,投资者账户有了盈利。

通过这个关系,我们可以知道债券收益率与债券价格呈现反向关系。

债券的价格,与到期时间有关。举个例子,你去找银行借钱买车。

合同1:1年期,利率5%(不可以提前到期)

合同2:3年期,利率5%(不可以提前到期)

合同签完过了段时间,银行说现在借款利率变成4.5%了,

1年期的,还是3年期的合同的亏的更多呢,很明显3年期的亏的厉害些,因为还有2年时间,从5%到4.5%间实现的亏损。如果假设是个长期的合同的话,10年这样子的,那么你的亏损就变得很大。

1BP,即收益率0.01%,经常用BP说明债券收益率的变化。

结论:持有债券的投资者,赚的多少,看起来跟该债券的期限是有关系的。

结合以上两点,一个粗略的算法:债券价格变化的百分比 = 变化BP * 债券久期。(把久期和债券的剩余期限类似看待就行了,毕竟这二者是强烈正相关的)

京公网安备 11010802031449号

京公网安备 11010802031449号