Edge

Edge Chrome

Chrome Firefox

Firefox

大家应该都听过国债,但是真正买过国债的人,应该不多。本文给大家系统总结下国债的分类、每种国债的特点以及如何交易国债。

由于是国家信用做担保,所以如果持有到期的话,你完全无需担心到期后拿不回本息。

特别国债只在特殊场景下才会发行,特别国债历史上只发行过3次。

普通国债才是我们真正需要关注的国债,包括储蓄式国债和记账式国债。

储蓄国债一般有10天发行期,如果国债的年化收益率比同年限的定期存款高出很多,就会有很多人抢购,一般第一天就抢完额度了。

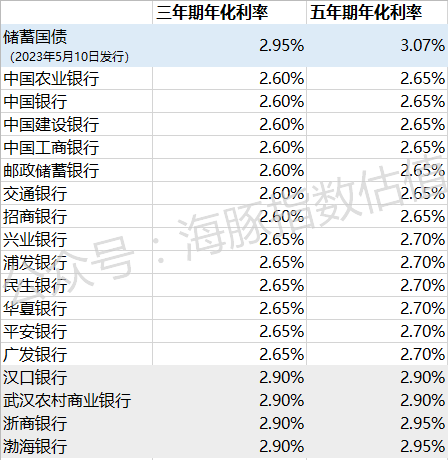

最近一次储蓄国债发行时间是2023年5月10日-19日,发行的类型是凭证式储蓄国债,发行的年化利率如下:

可以看到,有一些股份型商业银行和城商行的定期存款利率,与国债的年化利率接近。

实话说,这一期储蓄国债的发行利率不太有吸引力。

电子式储蓄国债

凭证式储蓄国债

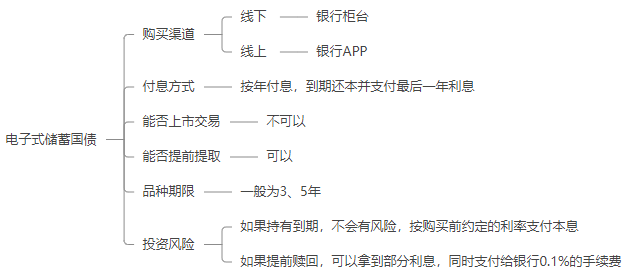

电子式储蓄国债,既可以通过银行手机APP线上购买,也可以去银行柜台线下购买。

年化利率在购买时就确定了,每年给你付息一次,最后一年付给你最后一年利息和本金。如果持有到期,不会有亏损风险。

电子式储蓄国债不能上市交易,意味着你无法通过券商APP购买此类国债,只能在电子式储蓄国债发行时购买。

如果提前提取,拿回本金肯定是毫无问题,不过需要支付给银行0.1%的手续费,并且利息只能拿回持有期内的利息。

上图为2023年4月份发行的电子式储蓄国债提前兑付时的计息方法:

如果持有时间低于6个月,不支付利息

如果持有时间在6到24个月,按持有天数、票面利率计息,但要扣除180天的利息

如果持有时间在36到60个月,按持有天数、票面利率计息,但要扣除60天的利息

电子式储蓄国债除了可以在银行柜台购买,还可以通过银行APP在线上购买,在银行APP内搜索“国债”可以找到购买入口:

由于今天是5月10日,发行的是凭证式储蓄国债,所以上图中没有显示购买按钮。如果发行的是电子式储蓄国债,可以在银行APP直接购买,会显示购买按钮。

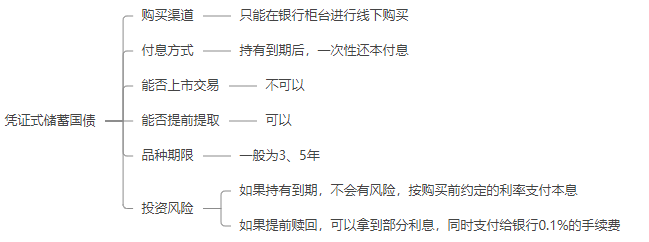

凭证式储蓄国债,只能通过银行网点线下购买。

年化利率在购买时就确定了,持有到期后付给你本息。如果持有到期,不会有亏损风险。

凭证式储蓄国债不能上市交易,意味着你无法通过券商APP购买此类国债,只能在凭证式储蓄国债发行时购买。

如果提前提取,那么只能拿回本金和部分利息,同时需要支付给银行0.1%的手续费。

上图为2023年3月份发行的凭证式储蓄国债提前兑付时的计息方法:

如果持有时间低于6个月,没有利息

如果持有时间在6个月到1年,按0.35%年化利率支付利息

如果持有时间超过5年,按3.12%年化利率支付利息

如果国债的年化利率明显高出同年限定期存款年化利率,对中老年投资者来说还是很有吸引力的。

起购金额100元,很低,大家都买得起。

都是在购买时就确定年化利率了,只要持有到期,不会有亏损风险。

但是实际上,还是有一些细微差别的。

定期存款如果提前支取,那么只能按活期计算利息。

储蓄国债如果提前支取,按不同档位计算利息,整体来说要比定期存款提前支取利息高一些。

当然了,你也可以不持有到期,可以随时卖给其他人,跟卖股票一样方便,以实时价格卖出。

因为储蓄国债只能在发行期内购买,发行期内没买到,在平时是没有机会买到的。

而记账式国债就不一样了,它是可以上市交易的,你可以随时在交易所、银行柜台、银行APP上购买。

记账式附息国债:以面值(100元)作为发行价,每年或每半年付息一次,到期后支付本金和最后一期利息,期限一般在1年以上

记账式贴现国债:以低于面值(低于100元)作为发行价,到期后按面值偿还,面值与发行价格的差异就是利息,期限一般在1年以内

举一个记账式附息国债和一个记账式贴现国债的例子。

比如2023年4月25日发行了019703.SH这个国债,发行价格为100元/张,持有一年后到期可以拿回102.05元/张;在持有期内可以随时通过交易所、银行柜台、银行APP卖给其他人,这就是记账式附息国债。

比如2023年4月12日发行了020558.SH这个国债,发行价格为99.894元/张,持有28天到期后可以按面值100元/张拿回本息,差值0.106元/张就是利息;在持有期内可以随时通过交易所、银行柜台、银行APP卖给其他人,这就是记账式贴现国债。

需要说明的是,通过这种方式购买国债的起步张数是1000张,也就是10万元左右。

通过这种方式购买的起购金额为100元,门槛很低。

为了方便大家以后回看这边文章,我把本文放在了本公众号的后台,通过后台回复“国债”可以快速搜索到本文。

本文首发于微信公众号:海豚指数估值,转载务必注明出处。

一、什么是国债

简单理解,国债就是你把钱借给国家,到期后国家把本金还给你,同时付给你利息。由于是国家信用做担保,所以如果持有到期的话,你完全无需担心到期后拿不回本息。

二、国债的分类

特别国债只在特殊场景下才会发行,特别国债历史上只发行过3次。

普通国债才是我们真正需要关注的国债,包括储蓄式国债和记账式国债。

三、储蓄式国债

大家应该经常看到这种新闻,在国债发行时,银行门口一堆老大爷老太太排队抢购,他们抢的就是储蓄国债。1、储蓄国债的发行时间

储蓄国债不是你想买就能随时买的,一般在每个月的10日发行,2023年储蓄国债的发行时间如下:

储蓄国债一般有10天发行期,如果国债的年化收益率比同年限的定期存款高出很多,就会有很多人抢购,一般第一天就抢完额度了。

最近一次储蓄国债发行时间是2023年5月10日-19日,发行的类型是凭证式储蓄国债,发行的年化利率如下:

可以看到,有一些股份型商业银行和城商行的定期存款利率,与国债的年化利率接近。

实话说,这一期储蓄国债的发行利率不太有吸引力。

2、储蓄国债的分类

储蓄国债分为两大类:电子式储蓄国债

凭证式储蓄国债

3、电子式储蓄国债

电子式储蓄国债,既可以通过银行手机APP线上购买,也可以去银行柜台线下购买。

年化利率在购买时就确定了,每年给你付息一次,最后一年付给你最后一年利息和本金。如果持有到期,不会有亏损风险。

电子式储蓄国债不能上市交易,意味着你无法通过券商APP购买此类国债,只能在电子式储蓄国债发行时购买。

如果提前提取,拿回本金肯定是毫无问题,不过需要支付给银行0.1%的手续费,并且利息只能拿回持有期内的利息。

上图为2023年4月份发行的电子式储蓄国债提前兑付时的计息方法:

如果持有时间低于6个月,不支付利息

如果持有时间在6到24个月,按持有天数、票面利率计息,但要扣除180天的利息

如果持有时间在36到60个月,按持有天数、票面利率计息,但要扣除60天的利息

电子式储蓄国债除了可以在银行柜台购买,还可以通过银行APP在线上购买,在银行APP内搜索“国债”可以找到购买入口:

由于今天是5月10日,发行的是凭证式储蓄国债,所以上图中没有显示购买按钮。如果发行的是电子式储蓄国债,可以在银行APP直接购买,会显示购买按钮。

4、凭证式储蓄国债

凭证式储蓄国债,只能通过银行网点线下购买。

年化利率在购买时就确定了,持有到期后付给你本息。如果持有到期,不会有亏损风险。

凭证式储蓄国债不能上市交易,意味着你无法通过券商APP购买此类国债,只能在凭证式储蓄国债发行时购买。

如果提前提取,那么只能拿回本金和部分利息,同时需要支付给银行0.1%的手续费。

上图为2023年3月份发行的凭证式储蓄国债提前兑付时的计息方法:

如果持有时间低于6个月,没有利息

如果持有时间在6个月到1年,按0.35%年化利率支付利息

如果持有时间超过5年,按3.12%年化利率支付利息

5、储蓄国债值得买吗

储蓄国债安全性高,持有到期不会有亏损风险。如果国债的年化利率明显高出同年限定期存款年化利率,对中老年投资者来说还是很有吸引力的。

起购金额100元,很低,大家都买得起。

6、储蓄国债与定期存款的区别

通过上面的介绍,大家其实也看出来了,储蓄国债与定期存款还是很像的。都是在购买时就确定年化利率了,只要持有到期,不会有亏损风险。

但是实际上,还是有一些细微差别的。

定期存款如果提前支取,那么只能按活期计算利息。

储蓄国债如果提前支取,按不同档位计算利息,整体来说要比定期存款提前支取利息高一些。

四、记账式国债

记账式国债,如果你持有到期,那么跟储蓄国债一样,到期了取回本息。当然了,你也可以不持有到期,可以随时卖给其他人,跟卖股票一样方便,以实时价格卖出。

1、记账式国债的发行时间

记账式国债的发行时间,没有储蓄国债那么重要,我们不用过于关注每年新发行的记账式国债。因为储蓄国债只能在发行期内购买,发行期内没买到,在平时是没有机会买到的。

而记账式国债就不一样了,它是可以上市交易的,你可以随时在交易所、银行柜台、银行APP上购买。

2、记账式国债的分类

记账式国债分为两种:记账式附息国债:以面值(100元)作为发行价,每年或每半年付息一次,到期后支付本金和最后一期利息,期限一般在1年以上

记账式贴现国债:以低于面值(低于100元)作为发行价,到期后按面值偿还,面值与发行价格的差异就是利息,期限一般在1年以内

举一个记账式附息国债和一个记账式贴现国债的例子。

比如2023年4月25日发行了019703.SH这个国债,发行价格为100元/张,持有一年后到期可以拿回102.05元/张;在持有期内可以随时通过交易所、银行柜台、银行APP卖给其他人,这就是记账式附息国债。

比如2023年4月12日发行了020558.SH这个国债,发行价格为99.894元/张,持有28天到期后可以按面值100元/张拿回本息,差值0.106元/张就是利息;在持有期内可以随时通过交易所、银行柜台、银行APP卖给其他人,这就是记账式贴现国债。

3、现存的记账式国债有哪些

通过各种交易软件PC端,可以快速搜索目前现存的记账式国债:

4、如何交易记账式国债

可以在股票账户、银行APP、银行柜台买卖记账式国债。(1)通过股票账户买卖记账式国债的方法

输入记账式国债的代码即可买卖:

需要说明的是,通过这种方式购买国债的起步张数是1000张,也就是10万元左右。

(2)通过银行APP买卖记账式国债的方法

在银行APP内搜索“债券”,即可进入购买页面:

通过这种方式购买的起购金额为100元,门槛很低。

(3)通过银行柜台买卖记账式国债的方法

拿身份证去银行柜台,也可以交易记账式国债。5、如何转托管记账式国债

我们在银行购买的记账式国债,可以通过转托管的方式,转入自己的证券账户,然后就可以实时交易了。五、写在最后

本文对国债进行了系统的分类,并介绍了每种国债的特点及交易方法,主要是作为国债快速入门的作用。为了方便大家以后回看这边文章,我把本文放在了本公众号的后台,通过后台回复“国债”可以快速搜索到本文。

本文首发于微信公众号:海豚指数估值,转载务必注明出处。

京公网安备 11010802031449号

京公网安备 11010802031449号