Edge

Edge Chrome

Chrome Firefox

Firefox

关于垃圾债的破产清算怎么简单快速估算其清算价值,价投祖师爷格雷厄姆有一个简单粗暴而又在大量统计数据上有效的公式(比如烟蒂股需要分散押注百只以上),股票的清算价值=流动资产-全部负债。这里用流动资产直接代替总资产清算后的折扣值,搜特的流动资产是17.7亿,全部负债是55.7亿,很明显搜特如果进入破产清算程序,普通股的价值是直接清零的。

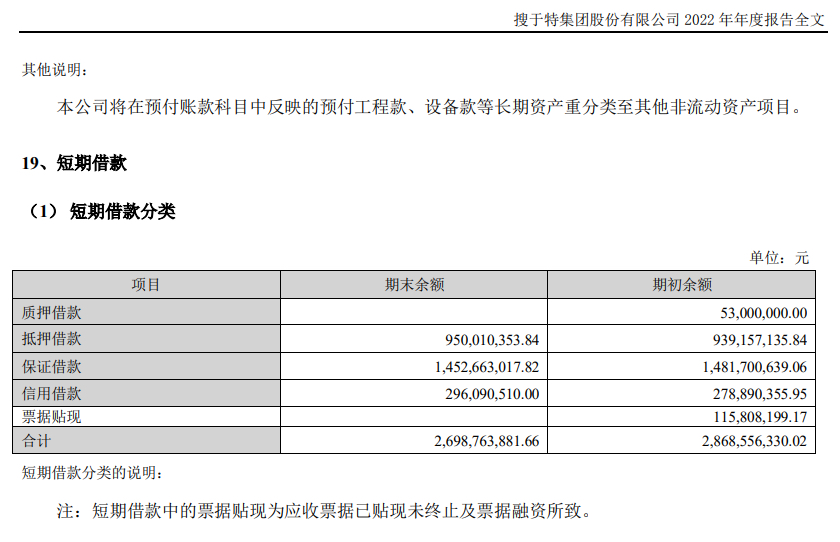

假设搜特清算后能到手17.7亿(这是假设未来搜特资产没有继续流失恶化的乐观估计),搜特转债无担保无抵押,应该是排在债权清偿位置的最后级。搜特2022年年报里能体现的短期抵押借款有9.5亿,保证借款有14.5亿。抵押物估计都在搜特公司的资产里,应该在资产清算拍卖时就需要优先偿还,所以剩下的可偿还资金还有17.7亿-9.5亿=8.2亿,另公司一年内到期非流动负债10.3亿里面有没有抵押借款年报里并没有体现。我们就乐观的把剩下债务55.7亿-9.5亿=46.2亿(包括7.98亿搜特转债)一起打包按同级偿还,清偿率是8.2/46.2=0.177,这个乐观的估计转债的清算价值是17.7元每张,破产清算时长未知,按格雷厄姆折价2/3的原则买入,就是在17.7*2/3=11.8元时买入搜特转债可能是有利可图的。

以上算法都是在乐观的情况下简单估算的,搜特公司短期借款里有14.5亿的保证借款,还有10.3亿的一年内到期的非流动负债,两者基本上都是银行借款,可能偿还优先级都在搜特转债之前,那么剩给劣后级债权的清偿资金都是负数,也就是搜特转债的清算价值很可能是接近0。

若不讨论小额刚兑,也许有人认为搜特正股在后续交易日还有末日轮或者搜特正股转板到三板后还有可能给搜特转债提供期权价值,我认为搜特公司在没有可持续存续意义的情况下,转债就按0估值比较合理,那些股权价值为零的股价波动和交易都是零和游戏。博弈现在的搜特转债与博弈那些资不抵债的退市股并无二致!

假设搜特清算后能到手17.7亿(这是假设未来搜特资产没有继续流失恶化的乐观估计),搜特转债无担保无抵押,应该是排在债权清偿位置的最后级。搜特2022年年报里能体现的短期抵押借款有9.5亿,保证借款有14.5亿。抵押物估计都在搜特公司的资产里,应该在资产清算拍卖时就需要优先偿还,所以剩下的可偿还资金还有17.7亿-9.5亿=8.2亿,另公司一年内到期非流动负债10.3亿里面有没有抵押借款年报里并没有体现。我们就乐观的把剩下债务55.7亿-9.5亿=46.2亿(包括7.98亿搜特转债)一起打包按同级偿还,清偿率是8.2/46.2=0.177,这个乐观的估计转债的清算价值是17.7元每张,破产清算时长未知,按格雷厄姆折价2/3的原则买入,就是在17.7*2/3=11.8元时买入搜特转债可能是有利可图的。

以上算法都是在乐观的情况下简单估算的,搜特公司短期借款里有14.5亿的保证借款,还有10.3亿的一年内到期的非流动负债,两者基本上都是银行借款,可能偿还优先级都在搜特转债之前,那么剩给劣后级债权的清偿资金都是负数,也就是搜特转债的清算价值很可能是接近0。

若不讨论小额刚兑,也许有人认为搜特正股在后续交易日还有末日轮或者搜特正股转板到三板后还有可能给搜特转债提供期权价值,我认为搜特公司在没有可持续存续意义的情况下,转债就按0估值比较合理,那些股权价值为零的股价波动和交易都是零和游戏。博弈现在的搜特转债与博弈那些资不抵债的退市股并无二致!

0

@luckzpz

https://souyute.com/这个是官网吧?我没有看到哪里有9家报名信息你问下他这个9是哪里来的你就知道要不要300万了,对齐下颗粒度,你要手机号多,变成10几个也轻轻松松

2

luckzpz

- 像爱惜自己生命一样保护本金

- 像爱惜自己生命一样保护本金

赞同来自: jh静 、yangjunling

@kiencity

6.缴纳报名保证金

意向重整投资人需于提交报名资料的同时缴纳报名保证金人民币【300】万元(叁

佰万元整)至管理人如下账户,转账时备注“搜于特集团意向重整投资人报名保证

金”:

户 名:搜于特集团股份有限公司管理人

开户行:东莞银行中心区支行

账 号:589000016540915

动动手指试一下不难吧,填这么个页面需要300万?https://www.neeq.com.cn/uploads/1/file/public/202501/20250108085336_kjfvl2yyxe.pdf

6.缴纳报名保证金

意向重整投资人需于提交报名资料的同时缴纳报名保证金人民币【300】万元(叁

佰万元整)至管理人如下账户,转账时备注“搜于特集团意向重整投资人报名保证

金”:

户 名:搜于特集团股份有限公司管理人

开户行:东莞银行中心区支行

账 号:589000016540915

0

流动资产里的应收帐款太大,去年计提了一部分,从交易所问询函来看,交易所怀疑应收里还有雷,有可能虚增收入。保守来看,流动资产里面一大半估计都有问题。长期股权投资里面也不保险。只有固定资产和在建工程可能用来还债,毕竟那玩意跑不掉。

8

赞同来自: 天天福气 、塔塔桔 、积少成多66 、bobbyjisi 、windlike 、 、 、更多 »

江苏证监局发布公告称,经查,华英证券在开展搜于特集团股份有限公司(以下简称“搜于特”)2020年2月可转债项目过程中,存在未按照中国证监会对保荐机构尽职调查工作的要求,对发行人进行全面调查,充分了解发行人的经营状况及其面临的风险和问题;未按规定督促发行人及时披露重大事项,未制定持续督导现场检查工作计划,也未督促发行人及时完成披露信息的更正或补充工作;内部质量控制不完善,个别项目公告文件版本与内核审核版本不完全一致的问题。

由于上述行为违反了《证券发行上市保荐业务管理办法》、《证券公司投资银行类业务内部控制指引》相关规定。江苏证监局决定对华英证券采取出具警示函的监督管理措施。同时,江苏证监局要求华英证券应认真建立健全投行业务内控制度、工作流程和操作规范,切实提升投行业务质量。

由于上述行为违反了《证券发行上市保荐业务管理办法》、《证券公司投资银行类业务内部控制指引》相关规定。江苏证监局决定对华英证券采取出具警示函的监督管理措施。同时,江苏证监局要求华英证券应认真建立健全投行业务内控制度、工作流程和操作规范,切实提升投行业务质量。

京公网安备 11010802031449号

京公网安备 11010802031449号