Edge

Edge Chrome

Chrome Firefox

Firefox

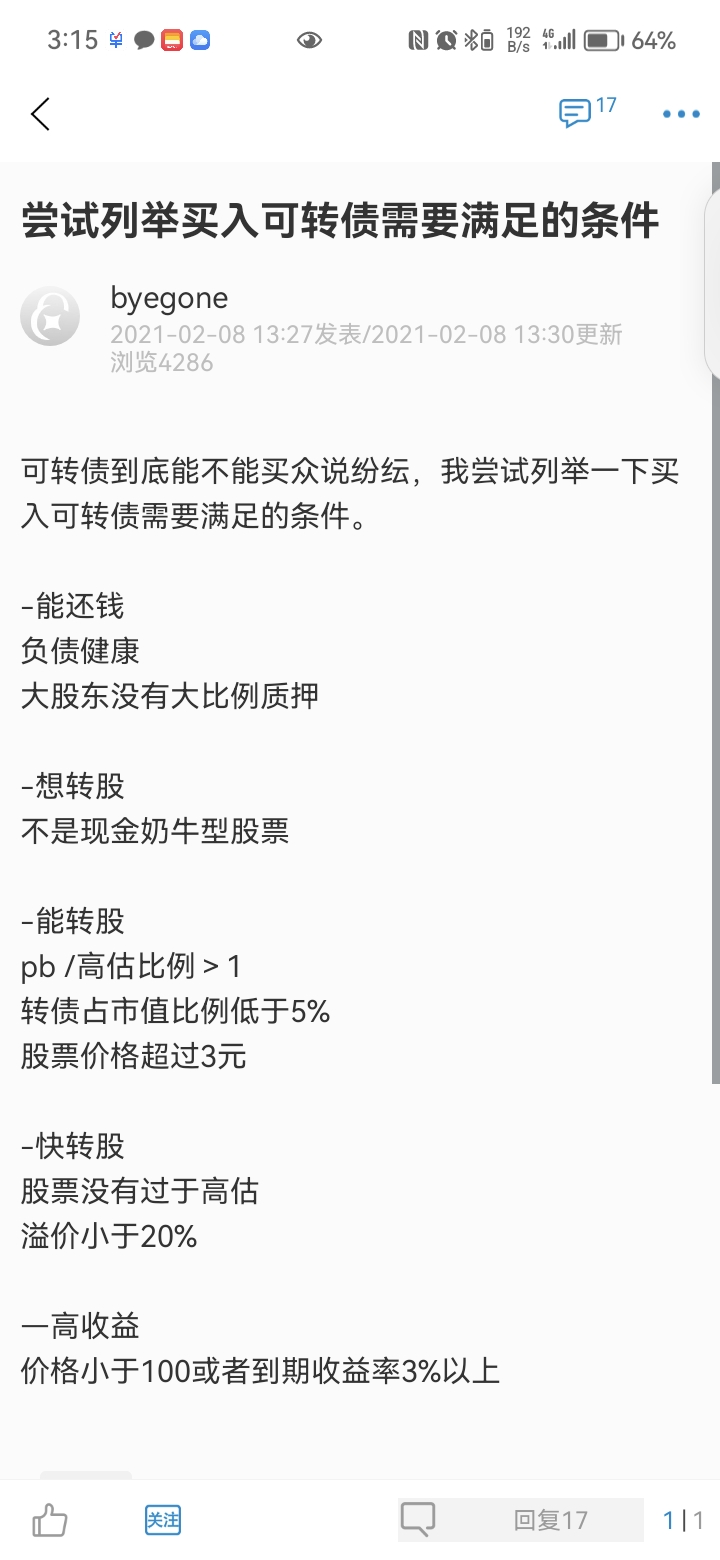

下面是我在21年2月发的帖子,我觉得大致思路还是可以参考。当然有些参数值最好调整一下,譬如溢价率20%, 按照这个现在基本找不到可买的。

当时这么严格条件居然还可以找到一堆转债,那估值多幸福啊

当时这么严格条件居然还可以找到一堆转债,那估值多幸福啊

0

就这样了吧 - 没事多看动物世界

@byegone

至于在行业内竞争格局比较差的,倒是有可能下修,但是也可能会公司不行了,这种东西一般我是不碰的,不管是正股还是转债。

至于说下修本身,更多的还是转债到期时间驱动的(不想还钱),如果要做下修策略不如直接去找快到期2年内的转债筛选。

当然,每个人的风险偏好和观点都不一样,这才构成了市场的多样性。我也只是盲人摸象,讲讲自己的观点。

正股我持有比较多的是医药消费这种稳定成长股,或者高分红股。纯周期股持有很少。所以转债和我的正股仓位互补。周期股头部的发债的不多,转债存续期也短,优质公司周期底部下修也没那么简单,因为人家知道自己不会死,也不乏其他融资手段;

周期股用转债拿,理论推导我自认为有几个好处,一个是周期底部比较惨烈,公司容易下修。成长股没这个压力,相对不愿意下修。第二是周期股涨起来速度快,强赎也能吃到很大涨幅。第三就是即使周期底部公司不行了,转债跌幅比股票小,跑的机会更多。

至于在行业内竞争格局比较差的,倒是有可能下修,但是也可能会公司不行了,这种东西一般我是不碰的,不管是正股还是转债。

至于说下修本身,更多的还是转债到期时间驱动的(不想还钱),如果要做下修策略不如直接去找快到期2年内的转债筛选。

当然,每个人的风险偏好和观点都不一样,这才构成了市场的多样性。我也只是盲人摸象,讲讲自己的观点。

0

@就这样了吧

周期股用转债拿,理论推导我自认为有几个好处,一个是周期底部比较惨烈,公司容易下修。成长股没这个压力,相对不愿意下修。第二是周期股涨起来速度快,强赎也能吃到很大涨幅。第三就是即使周期底部公司不行了,转债跌幅比股票小,跑的机会更多。

猪,鸡,石化长丝,这都是传统的周期股,而且是强周期。我是觉得这些东西没必要用转债进行投资的,直接上正股就完事了,转债的溢价就是将来少赚的钱。当然,前提还是过程中心态不要崩。不过基本面没问题且不会去世强周期涨多少跌多少都有大概的范围,唯一不确定的是时间。正股我持有比较多的是医药消费这种稳定成长股,或者高分红股。纯周期股持有很少。所以转债和我的正股仓位互补。

周期股用转债拿,理论推导我自认为有几个好处,一个是周期底部比较惨烈,公司容易下修。成长股没这个压力,相对不愿意下修。第二是周期股涨起来速度快,强赎也能吃到很大涨幅。第三就是即使周期底部公司不行了,转债跌幅比股票小,跑的机会更多。

3

赞同来自: happysam2018 、跑路皮皮 、好奇心135

@byegone

所以,不是好生意

可见的盈利点,烧垃圾收垃圾处理费,按生物质拿补贴,但可以以燃烧稳定性为由尽力加加煤或油进去。

老实说,我觉得我观点真挺专业的,哈哈哈哈

长青集团,生物质发电,营收稳定,利润下降貌似和煤价相关。负债率很高,电力企业普遍现象。但是这是民企,真的不怕吗?另外这个行业比较依赖政府补贴,不是个好行业。从本质上来说生物质发电是低品味能源,收集它要么人工贵,要么就是要消耗高价的高品味能源

转债够便宜,可以少量配置,存在爆雷风险,不能多买。

所以,不是好生意

可见的盈利点,烧垃圾收垃圾处理费,按生物质拿补贴,但可以以燃烧稳定性为由尽力加加煤或油进去。

老实说,我觉得我观点真挺专业的,哈哈哈哈

2

赞同来自: happysam2018 、maxweixin

长青集团,生物质发电,营收稳定,利润下降貌似和煤价相关。负债率很高,电力企业普遍现象。但是这是民企,真的不怕吗?另外这个行业比较依赖政府补贴,不是个好行业。

转债够便宜,可以少量配置,存在爆雷风险,不能多买。

转债够便宜,可以少量配置,存在爆雷风险,不能多买。

2

赞同来自: happysam2018 、冰川快车

@冰川快车

崩溃到什么水平没人能预料,慢慢加呗,目前4%仓位。

佩服。楼主上一轮崩溃抄底情况如何?估计这一轮崩溃到什么水平?上一轮还行,那年股票基本平过,主要靠转债。就是仓位没上够,只买了大概20%仓位。

崩溃到什么水平没人能预料,慢慢加呗,目前4%仓位。

京公网安备 11010802031449号

京公网安备 11010802031449号