Edge

Edge Chrome

Chrome Firefox

Firefox

最近看了看网上铺天盖地的增额寿广告,我好好查了查,却发现一些不对。

基本上,这些套路都是说银行存款利息低,增额寿3.5%的利息更高。

可是当我仔细查了查:

增额寿的实际年化收益率是指增额寿险合同在扣除各种费用后,实际能够达到的年化收益率。增额寿的保额会按照合同约定不断增长,而保单的现金价值也会随着增长,因此其实际年化收益率通常比较高。

举个例子,假设某增额寿险合同的保额为10万元,年化收益率为3.5%,则在第5年退保时,可以拿回的现金价值为10万元×3.5%×4=4500元。而在第10年退保时,可以拿回的现金价值为10万元×3.5%×9=34500元,此时的实际年化收益率为3.5%。

优质的增额终身寿计算方法如下:

每年投入20万,共投入5年。

但是领钱的时候第一个30万有七年没有享受到收益,第二个30万有六年没有享受到收益…依此类推。

可得算式:20*[(1+X)^22+(1+X)^21+(1+X)^20+(1+X)^19+(1+X)^18]=30*[(1+X)^7+(1+X)^6+(1+X)^5+(1+X)^4+(1+X)^3+(1+X)^2+(1+X)+1]。

按照这种算法,实际上不就是自己的钱先给了公司,然后前几年退保还得赔钱?保费和保额还差不多?

基本上,这些套路都是说银行存款利息低,增额寿3.5%的利息更高。

可是当我仔细查了查:

增额寿的实际年化收益率是指增额寿险合同在扣除各种费用后,实际能够达到的年化收益率。增额寿的保额会按照合同约定不断增长,而保单的现金价值也会随着增长,因此其实际年化收益率通常比较高。

举个例子,假设某增额寿险合同的保额为10万元,年化收益率为3.5%,则在第5年退保时,可以拿回的现金价值为10万元×3.5%×4=4500元。而在第10年退保时,可以拿回的现金价值为10万元×3.5%×9=34500元,此时的实际年化收益率为3.5%。

优质的增额终身寿计算方法如下:

每年投入20万,共投入5年。

但是领钱的时候第一个30万有七年没有享受到收益,第二个30万有六年没有享受到收益…依此类推。

可得算式:20*[(1+X)^22+(1+X)^21+(1+X)^20+(1+X)^19+(1+X)^18]=30*[(1+X)^7+(1+X)^6+(1+X)^5+(1+X)^4+(1+X)^3+(1+X)^2+(1+X)+1]。

按照这种算法,实际上不就是自己的钱先给了公司,然后前几年退保还得赔钱?保费和保额还差不多?

0

是有效保额的3.5,不是现金价值的3.5。然后,我感觉保险就是个庞氏骗局,说银行赚假钱,起码人家有资产担保,保险有啥?不断的借新还旧。

之前我也心动过,但是保险有封闭式,一般封闭式没收益,平摊下来,5~10年是跑不赢存款的。然而10年之后,天知道社会变成什么样子,货币贬值成什么样子。所以,我是不会投的。

然后,如果楼主想投,不要去银行,直接去保险公司,找业务员谈反点,应该有10%左右的返点。

之前我也心动过,但是保险有封闭式,一般封闭式没收益,平摊下来,5~10年是跑不赢存款的。然而10年之后,天知道社会变成什么样子,货币贬值成什么样子。所以,我是不会投的。

然后,如果楼主想投,不要去银行,直接去保险公司,找业务员谈反点,应该有10%左右的返点。

0

要用钱的时候不用退保,可以用你的保单贷款,把现金价值提出来

如果你想要固定利率还想老了把钱拿出来用,你不应该买增额寿,因为增额寿说到底还是寿险,本来寿险赔付的钱就不是给你自己用的,主要起的是财富传承的作用

你应该买养老年金,到了规定年份就和社保一样,每个月可以领养老金

如果你想要固定利率还想老了把钱拿出来用,你不应该买增额寿,因为增额寿说到底还是寿险,本来寿险赔付的钱就不是给你自己用的,主要起的是财富传承的作用

你应该买养老年金,到了规定年份就和社保一样,每个月可以领养老金

0

@orchimike

坑的是那帮卖保险的人,他们的宣传误导了人,其实这个这个保额递增3.5%跟消费者其实没啥关系。

2022年9月23日,中国精算师协会发布对,但是我觉得不是保险本身非常坑,这种保险的特色就是这样,它的对标是国债、定存等金融工具。因为有的人就愿意接受这种方式,放弃前期的灵动性,来换取以后的确定值,不然那些动辄几百万几千万购买的人,不会选择这种产品。

了风险提示。该协会表示,增额终身寿险并非「稳赚不赔」,保险消费者如果中途退保,可以领取保单的现金价值。增额终身寿险的现金价值一般在前5年低于累计所交保费,之后才会逐渐超过累计所交保费。若在投保后第一年退保,将会损失

10%-60%的保费:若在第二一年退保

收益约在2%-2.5%。以上述理财经理推荐的「家业常青J款增额终身寿险」例,缴费期限3年,年缴费3万元...

坑的是那帮卖保险的人,他们的宣传误导了人,其实这个这个保额递增3.5%跟消费者其实没啥关系。

0

@liwai

了风险提示。该协会表示,增额终身寿险并非「稳赚不赔」,保险消费者如果中途退保,可以领取保单的现金价值。增额终身寿险的现金价值一般在前5年低于累计所交保费,之后才会逐渐超过累计所交保费。若在投保后第一年退保,将会损失

10%-60%的保费:若在第二一年退保

收益约在2%-2.5%。以上述理财经理推荐的「家业常青J款增额终身寿险」例,缴费期限3年,年缴费3万元,若第一年退保,保单现金价值仅有1.77元。

此外,「增额终身寿险复利3.5%」在一些

宣传中经常出现。这里的3.5%并不是投

资收益率,而是保额增长率。

有点坑啊。

其实不太清楚你是从哪里看到的那个例子计算方式,反正我作为从业人员,也销售过大量的增额终身寿险,我是第一次看见你那个计算方式。可以注意下那个保额和现金价值的对应关系(保额可以理解成死了后,孩子能拿到的钱;现金价值是自己随时退保、减保所能拿到的钱)1、增额寿险的年化收益率问题,其实不是叫这个名字,你100%被误导了。增额寿是实际收益率(内部收益率),也就是irr,简单称它为复利吧。而年化收益率,一般...2022年9月23日,中国精算师协会发布

了风险提示。该协会表示,增额终身寿险并非「稳赚不赔」,保险消费者如果中途退保,可以领取保单的现金价值。增额终身寿险的现金价值一般在前5年低于累计所交保费,之后才会逐渐超过累计所交保费。若在投保后第一年退保,将会损失

10%-60%的保费:若在第二一年退保

收益约在2%-2.5%。以上述理财经理推荐的「家业常青J款增额终身寿险」例,缴费期限3年,年缴费3万元,若第一年退保,保单现金价值仅有1.77元。

此外,「增额终身寿险复利3.5%」在一些

宣传中经常出现。这里的3.5%并不是投

资收益率,而是保额增长率。

有点坑啊。

5

赞同来自: 稻草 、goodexp 、画眉 、我心飞扬33 、我也不知道啊更多 »

其实不太清楚你是从哪里看到的那个例子计算方式,反正我作为从业人员,也销售过大量的增额终身寿险,我是第一次看见你那个计算方式。可以注意下那个保额和现金价值的对应关系(保额可以理解成死了后,孩子能拿到的钱;现金价值是自己随时退保、减保所能拿到的钱)

1、增额寿险的年化收益率问题,其实不是叫这个名字,你100%被误导了。增额寿是实际收益率(内部收益率),也就是irr,简单称它为复利吧。而年化收益率,一般都是指单利。

2、增额寿险的保额是按照3.5%递增,宣传都是这么宣传,但是这个没意义。一般都是看他的现金价值增速,也就是退保时所能领取到的钱,前期不是线性增速,到中后期(5-10年后)才是按照接近3.5%的速度增加,其实大部分公司是3.1/3.2,少数非常激进的公司,在投保20年或者30年后才能给干到了3.49上去。

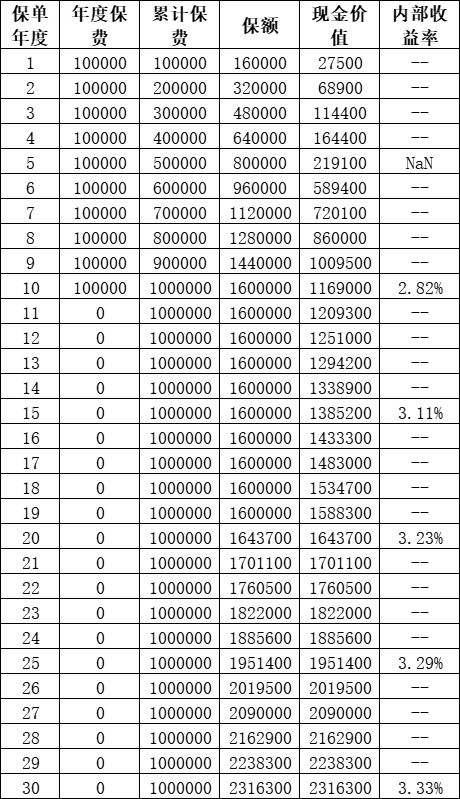

3、增额寿的实际计算方式如下:见图片,其实可以看到一直到第30年时,他的内部收益才是3.3%,然后其实每年的内部收益率都是变动的,这里面就是考虑到了货币的时间价值。同时,也能看出来,如果在前6年取出,连本金都拿不回来。

但是这货在宣传上都是打着3.5%的名号

我们在给客户介绍增额寿险的时候,他的作用是将这个利率锁定住,不管多少年,这个固定的金额不会变。至于说这个金额是高还是低,就仁者见仁智者见智了。增额寿要抢占的市场是银行定款、大额存单、长期国债等产品,主打的中长期的投资。

1、增额寿险的年化收益率问题,其实不是叫这个名字,你100%被误导了。增额寿是实际收益率(内部收益率),也就是irr,简单称它为复利吧。而年化收益率,一般都是指单利。

2、增额寿险的保额是按照3.5%递增,宣传都是这么宣传,但是这个没意义。一般都是看他的现金价值增速,也就是退保时所能领取到的钱,前期不是线性增速,到中后期(5-10年后)才是按照接近3.5%的速度增加,其实大部分公司是3.1/3.2,少数非常激进的公司,在投保20年或者30年后才能给干到了3.49上去。

3、增额寿的实际计算方式如下:见图片,其实可以看到一直到第30年时,他的内部收益才是3.3%,然后其实每年的内部收益率都是变动的,这里面就是考虑到了货币的时间价值。同时,也能看出来,如果在前6年取出,连本金都拿不回来。

但是这货在宣传上都是打着3.5%的名号

我们在给客户介绍增额寿险的时候,他的作用是将这个利率锁定住,不管多少年,这个固定的金额不会变。至于说这个金额是高还是低,就仁者见仁智者见智了。增额寿要抢占的市场是银行定款、大额存单、长期国债等产品,主打的中长期的投资。

3

zoetina52

- 以前什么都不懂,日子过得好好的。后来我学习了些理财知识,家里的钱越理越少。

- 以前什么都不懂,日子过得好好的。后来我学习了些理财知识,家里的钱越理越少。

赞同来自: 春秋战国 、edvintracy 、飞烟似梦

这是外国友人第一次见到大陆的保险吗:)

这玩意就是个套着保险的壳的超长期存款

适用于需要把钱从存款变成保险的客户 以及长期收益达不到3.5%的资金

这玩意就是个套着保险的壳的超长期存款

适用于需要把钱从存款变成保险的客户 以及长期收益达不到3.5%的资金

京公网安备 11010802031449号

京公网安备 11010802031449号