Edge

Edge Chrome

Chrome Firefox

Firefox一旦有适当的利润,资本就胆大起来。如果有10%的利润,它就保证到处被使用;有20%的利润,它就活跃起来;有50%的利润,它就铤而走险;为了100%的利润,它就敢践踏一切人间法律;有300%的利润,它就敢犯任何罪行,甚至冒绞首的危险。(托·约·邓宁《工联和罢工》1860年伦敦版第35、36页)

收盘集合竞价,见证历史。

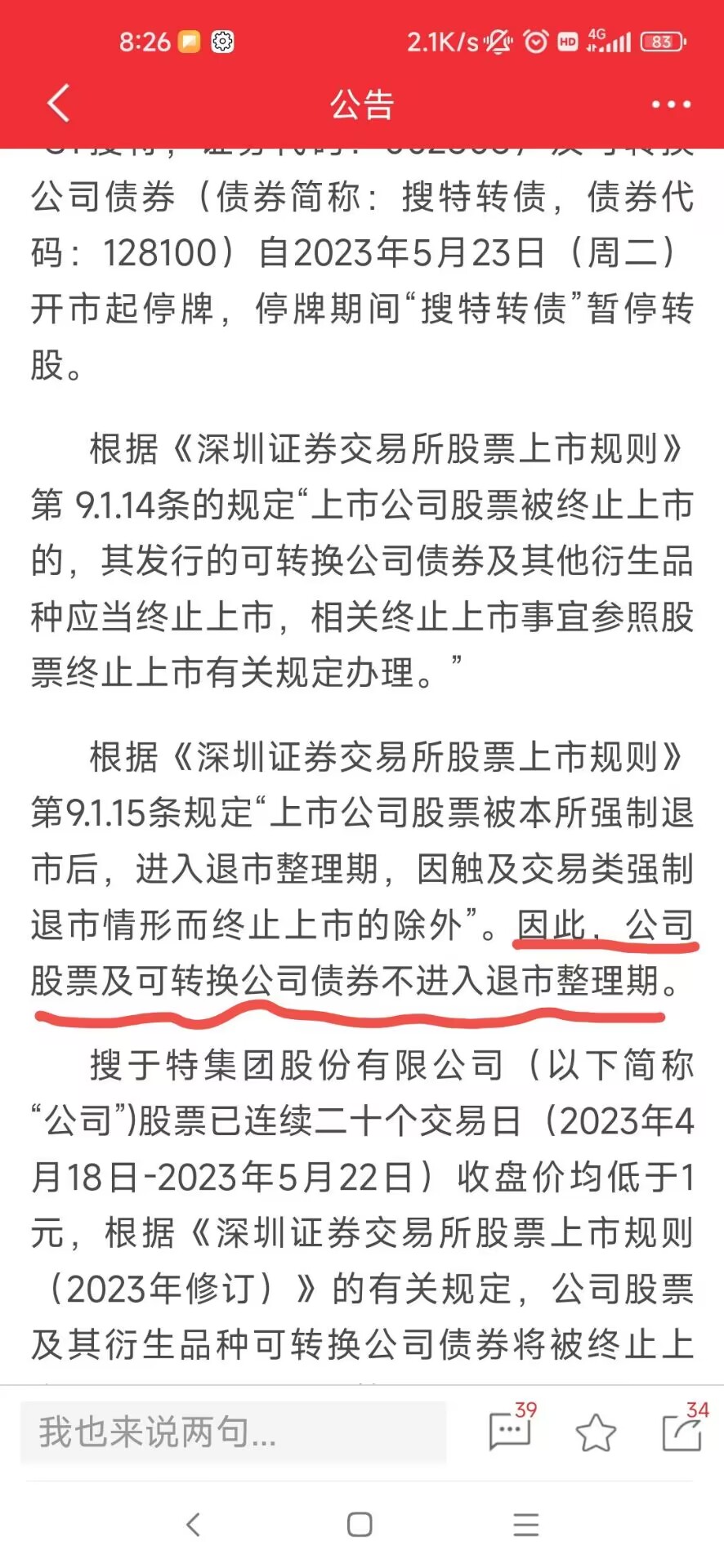

很多人说,三年后,搜特转债才到期违约。其实,如果,大股东躺平摆烂,一年后,搜特转债就会触发回售条款违约了咧。

假如,有好心人要并购重组代偿转债咧,18.002元买入,假如能按100元兑付,那可是450%的利润率…… 概率比中500w怎么着也高个100倍吧。

让偶们一起来见证历史吧。

赞同来自: J983078833 、乐蜀人

版主为了可能450%的利润,买10张搜特转;

看上去为了暴利,其实纯粹为了见证历史。

反观教主买5000张博暴利,顺便见证历史。

看看我自己,患得患失,5月16号割肉出局,

开始想见证历史,怂;后来想博暴利,又怂。

呜呼,是进也怂,退也怂,然则何时而不怂?

怂者,从心也,没什么不好的。

赞同来自: bobbyjisi

算啥概率和期望收益都是扯淡,要是有一个明确兑付概率所对应的期望收益,可转债就不会从90多连续跌到18块,而是某天一开盘就直接跌到18块。现实的情况就是,可转债投资者从来没经过正股*ST被退市的情况,导致持续性的恐慌性的抛售;公募基金由于风控和负债久期的限制,不得不斩仓即将退市的可转债。在这种不是基于价值,而是基于情绪和强制性要求抛售的情况下,18元的可转债就是被严重低估了,赚钱只是时间问题。如果它还是可转债,你这样算没错。现在退市了,还能按转债这样算?可能要更多的考虑清算价值、受偿顺序以及权益是否能够得到保障这些。很多企业活着的时候净资产一大堆,一到清算价值没多少了,你还指望搜特能熬多少油出来

赞同来自: ahelloa 、塔塔桔 、Lee97 、justicehove 、wytccg 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

要是有一个明确兑付概率所对应的期望收益,

可转债就不会从90多连续跌到18块,

而是某天一开盘就直接跌到18块。

现实的情况就是,

可转债投资者从来没经过正股*ST被退市的情况,

导致持续性的恐慌性的抛售;

公募基金由于风控和负债久期的限制,

不得不斩仓即将退市的可转债。

在这种不是基于价值,

而是基于情绪和强制性要求抛售的情况下,

18元的可转债就是被严重低估了,

赚钱只是时间问题。

赞同来自: 生命体 、J469997301

那请问哪里来的大傻再卖出?今天卖出的才是大傻啊。

如果是之前就持有,今天才卖出,那不是大傻吗?

如果是今天才买入想搏末日轮,然后没搏到才卖出,那不是大傻吗?

今天买入小额的才是正解。

赞同来自: happysam2018

计算器按了好几遍,也没算出510%,楼主能回个帖告诉我咋算的吗?还预算了三年利息咧。

100÷18.002=5.55

5.55-1=4.55

455%的利润?

不算利息了,就改成450%好了。

赞同来自: 我是阿冰 、littleboy886 、修心齐身2021 、panmama 、treenewbee 、 、 、 、 、 、 、 、 、 、 、更多 »

京公网安备 11010802031449号

京公网安备 11010802031449号