Edge

Edge Chrome

Chrome Firefox

Firefox

赞同来自: commontiger 、转债878 、bluelizard 、第二

赞同来自: kkio 、尊重他人的命运 、e55555 、why888 、Royal0000 、 、 、 、 、 、 、更多 »

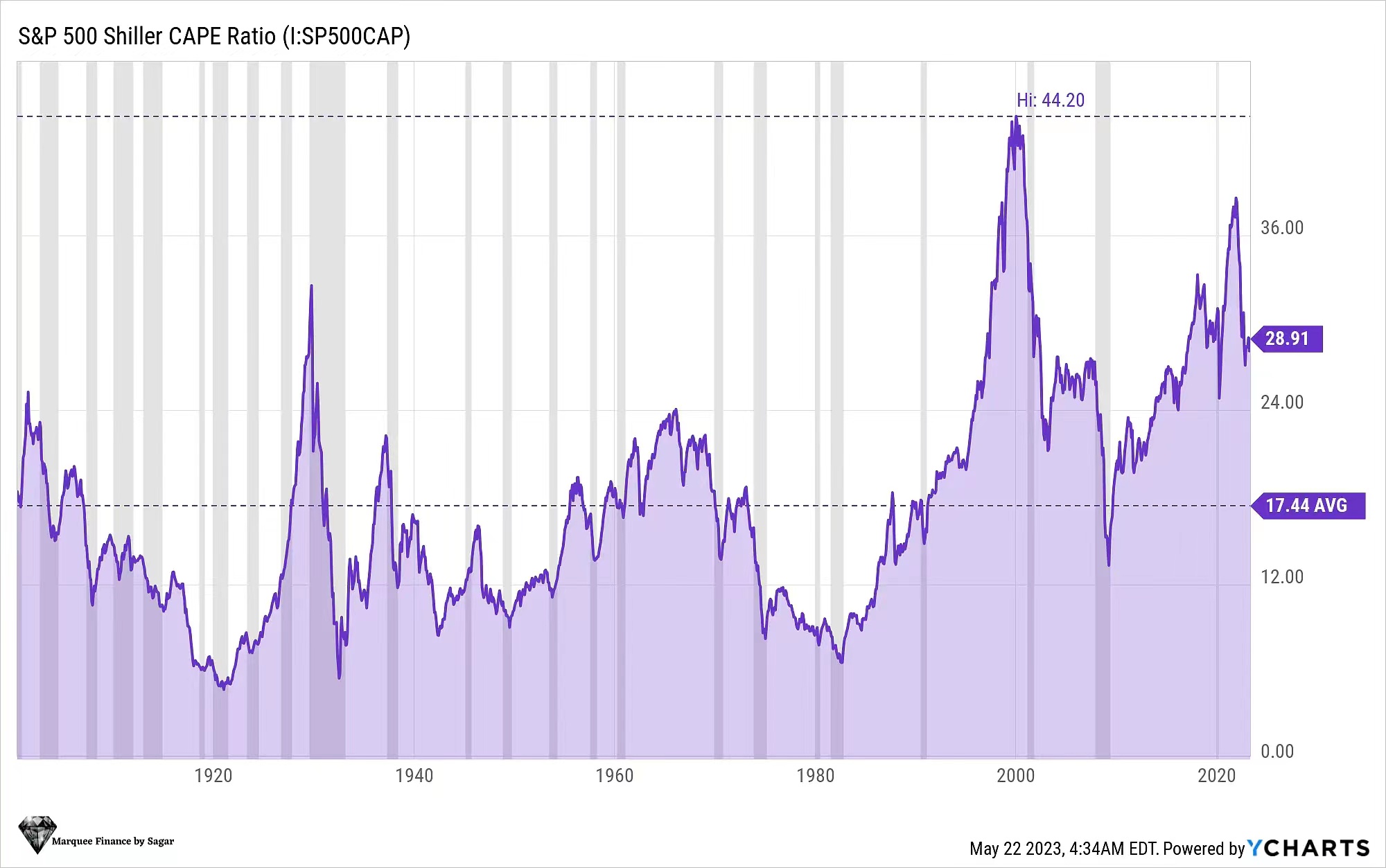

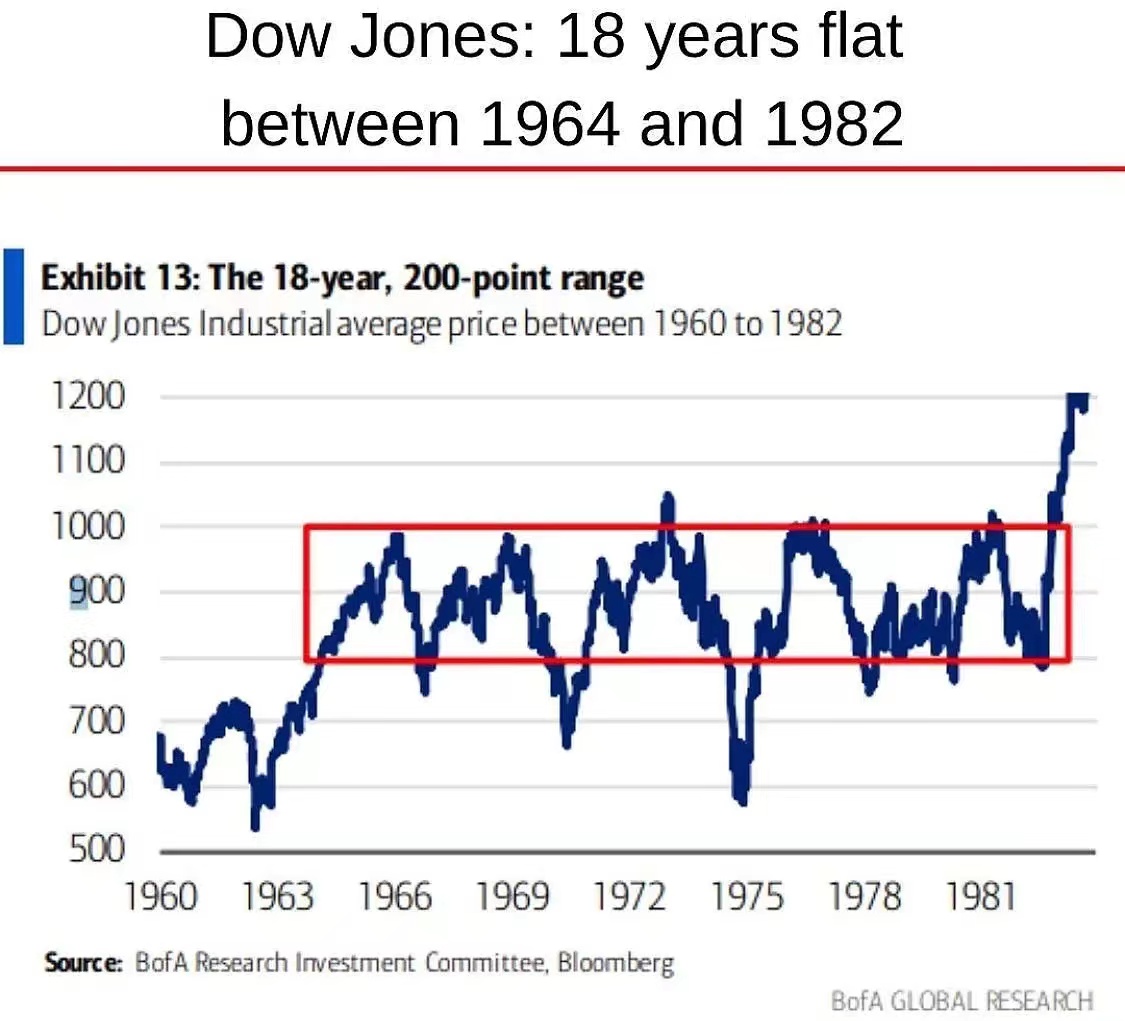

我再补充两张图。花无百日红,人无千日好,放在美股百年历史上,超过20pe也是处于高估区间了。上一次超过30pe的时候还是在上世纪互联网泡沫,之后发生了什么我想不用多说。别说大a十几年不涨,美股也有近二十年不涨的时候,拉长来看,任何震荡还是单边上涨都不过是大周期当中的一环。没有永远的牛市,也没有永远的熊市。就劝到这里吧,再多的就不说了。也不看趋势,赚钱才是王道。趋势破了清仓就是,天天研究估值,研究历史走势,唱空美股的人有十年了。不差你一个。即使美股现在暴跌,能打到哪些人唱空的点位吗?一个字难。两个很难,三个字,不可能了。

美股纳斯达克走牛根本原因是一季度业绩超预期同时叠加Ai应用广阔,如果AI被历史证明比如互联网革命一样,目前纳斯达克点位并不高。至于AI是不是像互联网革命一样,谁也不知道!

赞同来自: why888 、wuming1488

赞同来自: 西施惠 、小叶子啦啦啦 、阿邦查 、XIAOHULI92 、gaokui16816888 、 、 、更多 »

我早就说过,只要美国还有12艘航母打击群,还手握金融霸权,那么标普500就永远会涨,离水龙头越近的越滋润,各方面优势比其他市场太明显了,所以过去几年美股基金一直占有我一半的持仓量,而且以后也是这样。看航母来炒股,妥妥要买中国呀。

美国是十几艘已经到顶了。是到了天花板。

中国两三艘,发展空间很大,几年之后有可能变成六七艘,再过一段时间说不定也会变成十几艘。这不是很明显的成长股吗!?

美债的持有大头也是美国境内的各种基金和投资者,境外持有人占比好像是不到百分之30查了一下,现在美债的占比已经下降到20%多了,确实不算很高。按达利欧对历史数据的统计,大部分后果严重的情况是外债占比40%+。美债最高的时候外债占比是接近40%。另美债与GDP的比例是125%左右,10年期国债利率3.8,GDP增速按2%算,支出是远大于收入的。在这种情况下,节流、开源、印钞三种方式,首选后两种。外债不高的情况下印钞能稀释一部分,但要顾忌通胀和储备货币信用,只能慢慢来;开源的话只能寄希望于科技创新突破大幅提高生产力。总体来看,债务化解不易,但还没国内自媒体渲染的那么严重,应该还能拖下去。

赞同来自: 投资旗舰 、明园 、alongside 、跑路皮皮 、南山半仙 、更多 »

其次,毛衣战不知道会怎样。万一哪天有个结果呢,谈崩了,资产倍没收。万一谈妥了呢,像广场协议似的,本币大幅升值,赚的钱不够汇兑损益。国际政治纷繁复杂,风险太高,不参与

xiszero - 不盲目乐观,不赌国运,不对通胀和M2焦虑

美股的确看上去比日本股市和欧洲以及A股估值高,但好货会便宜吗?便宜无好货!今年年初时候好像美股纳斯达克和创业板估值差不多。但那是明显就是纳斯达克的机会,纳斯达克比创业板估值即使高两倍,我还是坚定看好美股,原因很简单!创业板中多是伪科技,实质上多是制造业。年初的时候创业板估值比纳指估值高多了,经过半年此消彼长之后现在纳指估值34倍,创业板估值32倍,就这创业板的估值百分位居然是个位数,只能说纳指估值高,但A股的估值可从来不低

我想不通光科创板一大堆所谓的芯片股,还别说主板和创业板了。整个A股少说几百家芯片方面的公司吧,笑话,多是装点门面,实质上做低端产品,没有一点核心...

赞同来自: youneigui211 、cheche88 、songsong0808 、lovefzy 、跑路皮皮 、 、 、 、更多 »

分析一大堆也避免不了纳指今年涨幅20%+的事实。。。我现在都懒得看估值业绩乱七八糟的分析了,刚入市那会儿很多人就这么分析平安的,结果。。。反倒是凭借常识,后面开始定投全球最强的纳指100+标普500,更赚了钱。常识有时候更可靠些。常识不是让你这么用的。

什么时候用常识,就是在对复杂的事物进行复杂的分析和归因之后,依据最简单的理由进行决策。就是在对世界进行充分的认知遍历沉浮之后,还是选择用简单纯粹来面对世界,常识是这份不骄不躁的平常心。

你说平安,拉开年线,平安在截止20年末的近十年时间翻了何止一两倍,那也不妨碍它近两年来的腰斩啊。你说纳指涨了是没错,但不正是因为纳指已经涨了这么多,所以未来上涨的概率和赔率才很小吗?放着10pe,15pe的a股不谈常识,怎么用在30多倍的纳指上呢?

要我说你挣的钱不是靠常识,纯粹是运气,靠运气的东西终究有一天会收回去的。

现在中美经济各有问题,中国的问题是需求不足,可以放水解决,但可能会因公平和效率问题导致效果不及预期形成滞涨。

美国的问题也很棘手,因为外债占比太高,放水稀释债务的效果不好,那些持美国放水撸羊毛论或无限印钞论的理解一下浮动利率和信用货币。外债占比高+浮动利率限制了其稀释债务的能力,更容易产生通胀。

目前美债利率与其经济增长率形成了倒挂,债务危机的解决只有两条路:开源节流。开源可指望AI创新提高生产率,但不确定性还很大;节流就是通缩去杠杆,过程很痛苦,由奢入俭难,所以早该解决的问题他们也是跟我们一样一拖再拖,只是能拖多久预计不了,也许拖个三五年都没事。

赞同来自: shuifeng2009 、yonghu 、忘力扣乐 、zhurizhiyan 、灵活的蓝胖子 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

美股过去黄金十年不是基本面推动的,相反美国过去十年是产业空心化金融泡沫化加剧加上大放水的十年,看看下面的估值就知道了。美股过去十年是翻了几倍不假,但估值也跟着翻了好几倍啊,而且基本面也是靠着大放水企业才能拿着低成本的资金来经营的。从基本面上看没什么可展望的东西,从技术面上看,连筑底都不是,只能说是一波大反弹而已,这种图形、基本面和估值放在一般个股上我连看都不会看。要明白,美股长牛只是暂时的,只是时间跨度较长的周期中的一段,周期和变化才是永恒的。一定要明白一件事,美股过去牛,是靠负债拉上来的,看未来牛不牛,就看负债能不能继续往上拉就行了。

说到底中美的负债是不同的东西,美国纯粹是外债高,解决的手段只能靠收割别的国家亦或者不断提高债务上限,当外面的拳头打不出去,债务总有一天是能加到头的。但我们的问题不一样,看起来也是债务问题,但都是内债,更具体一点说其实是过去土地财政的发展模式难以为继导致的经济内循环问题。只要我们的产业、技术和资本还在,只要我们未来大的发展方向是正确的,这些问题本身就是发展带来的问题,也会被未来的发展所解决的。所以我们的问题看起来是债务,其实不是的,而是经济,我们和美国相比实在有太多出路了,比如上面提到的财税改革和国企手段,还包括大放水、产业升级、人民币国际化等等。

上面扯的有点多,说回股市,我对目前A股的判断是处于磨底震荡的阶段,或许离未来的牛市还有一些距离,但绝不是我们离开的理由,恰恰是我们可以掘金的机会。看上证和沪深300感觉比较低了,但本身基本面是通缩的,所以也不能说非常低。而且板块之间本身也是有分化的,上证和沪深300主要是之前喝酒吃药给带起来的,看全A的话我们会发现其实目前只能说不高不低。基本面预期下行,市场分化,估值没有透支极限,现在肯定谈不上是主升浪的时候,但其实是很好的左侧博弈区间,或者说概率不高但赔率还算不错的时候。很多股票都已经跌回去年4、10月的位置了。

拿个股来说,比如光伏龙头通威股份,现在估值是5pe,这是什么意思啊,就是现在的利润腰斩再腰斩也腰斩也不过20pe,这对一个龙头来说也是很合理的估值了。现在之所以涨不上去,纯粹是因为过去两三年太好了。但反过来想你说跌其实也跌不下去,因为有扎扎实实的业绩和分红在那里,我们只能说它未来短期不太可能会有主升浪,但其实现在也是很具有投资价值的。

为什么要太关注美股呢?

赞同来自: 小宝sd 、zhulongwei 、happysam2018 、水穷云起时 、慢骑牛 、更多 »

今天手工统计了一下A股公司历年来分红与融资情况,看看它们真正为小股东创造价值的能力,真是看得我心惊肉跳,其中包括一些口碑不错的知名企业。美股是挺好的,奈何估值太高啊:标普500 3.94PB、纳指100 7.33PB,这个基于未来的盈利预期拉得太满了。美股的确看上去比日本股市和欧洲以及A股估值高,但好货会便宜吗?便宜无好货!今年年初时候好像美股纳斯达克和创业板估值差不多。但那是明显就是纳斯达克的机会,纳斯达克比创业板估值即使高两倍,我还是坚定看好美股,原因很简单!创业板中多是伪科技,实质上多是制造业。

我想不通光科创板一大堆所谓的芯片股,还别说主板和创业板了。整个A股少说几百家芯片方面的公司吧,笑话,多是装点门面,实质上做低端产品,没有一点核心技术

赞同来自: e55555 、skyblue777 、跑路皮皮 、Euros

美国穷人不会买股票,富人持有对冲基金不怕暴跌,中产?被收割的对象罢了。

或许对于非美国人来说,美股和美债,没有太多区别,本质上都是美元回流的工具。

过去9.5年513100涨了4.2倍,年化收益大概在16.3%,远远超过美国gdp的增长率,这一点和中国房价倒有异曲同工之妙。

但是,想好了就下注,没毛病。

赞同来自: happysam2018 、水穷云起时 、雷神2019 、jakiegames

本人持仓8位数以上的纳斯达克etf以及标普科技。当然还有标普500,标普全球高端消费,德国,法国etf,日本,印度,越南也配置一些,不过纳斯达克为主。个人认为纳斯达克是全球的顶级高端科技公司的指数,包括美国,中国,欧洲等地的高科技公司。至于A股的人工智能不过是博傻而已。里面多是制造业为主的公司,没有核心技术。我看多不看。纳斯达克指数你即使短期被套,假以时日必定会解套。A股很难 如果资金大的,...被动投资,赚公司价值增长的钱,投美股,主动投资,想赚对手的钱,投A股。

赞同来自: dhly008 、尊重他人的命运 、枫林随手记 、可转债怎么做 、沪001 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

个人认为纳斯达克是全球的顶级高端科技公司的指数,包括美国,中国,欧洲等地的高科技公司。至于A股的人工智能不过是博傻而已。里面多是制造业为主的公司,没有核心技术。我看多不看。纳斯达克指数你即使短期被套,假以时日必定会解套。A股很难

如果资金大的,投资经验丰富,不配置纳斯达克或者标普500,我可以肯定说,投资不合格。

对于A股我不看好,也暂时不配置。A股最大的价值是博弈的价值,能有长期投资价值的公司少之又少

京公网安备 11010802031449号

京公网安备 11010802031449号