Edge

Edge Chrome

Chrome Firefox

Firefox

1

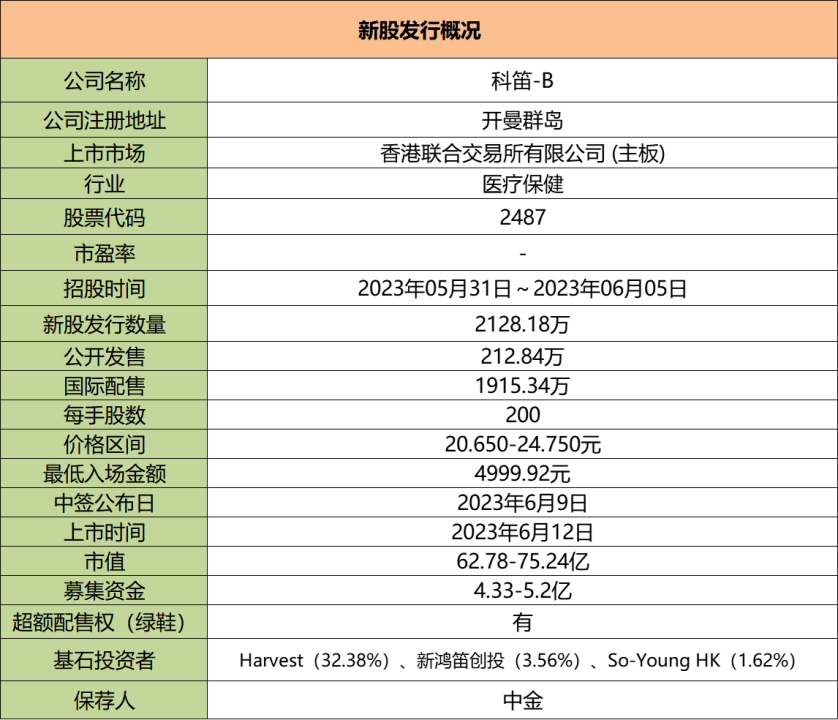

科笛-B:

基本概况:

基石占比37.56%。

公司简介:

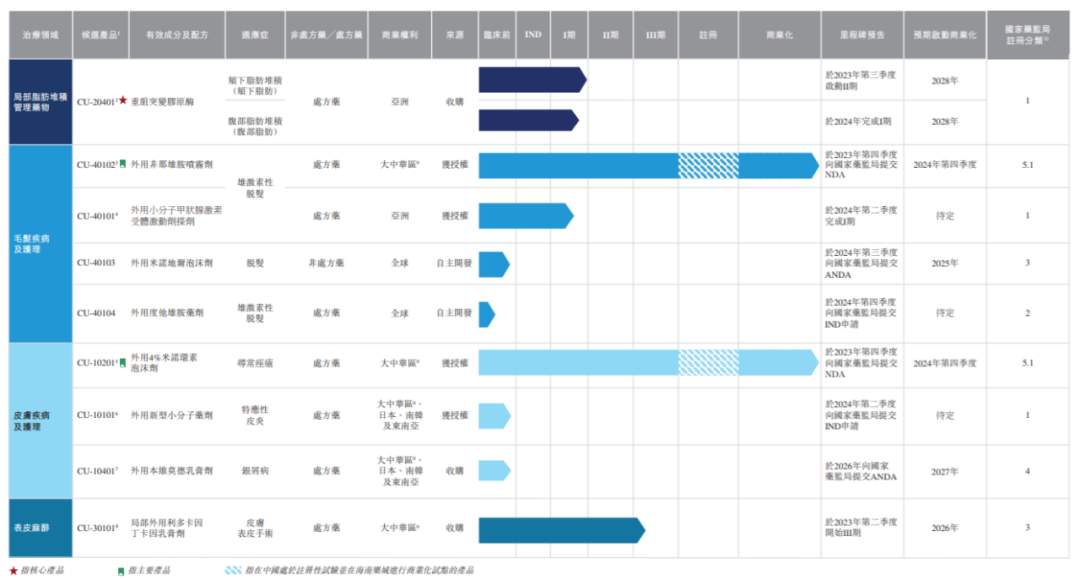

一家2019年成立的专注于皮肤学的研发型生物制药公司,侧重于广泛皮肤病治疗及护理治疗领域,包括局部脂肪堆积管理药物、毛发疾病及护理、皮肤疾病及护理以及表皮麻醉。

拥有一项核心产品及八项其他管线候选产品,同时分销海外合作伙伴开发的两款商业化产品。

下图概述截至最后实际可行日期该公司主要已上市产品及候选产品以及已分销产品的发展阶段。

核心产品CU-20401是一种获得性重组突变胶原酶,其靶向肥胖、超重或其他与局部脂肪堆积相关的代谢疾病。

公司预计将于2023年第三季度启动CU-20401治疗颏下脂肪堆积的II期临床试验,以评估其疗效。目前持有与核心产品有关的一项专利。

行业概况:

中国的广泛皮肤病治疗及护理市场可分为局部脂肪堆积管理药物、毛发疾病及护理、皮肤疾病及护理以及表皮麻醉等。

局部脂肪堆积管理药物的市场规模预计将由2023年的人民币0.867亿元增长至2025年的人民币5.144亿元,2023年至2025年的复合年增长率为143.6%。2030年市场规模预期将达到人民币24.399亿元,2025年至2030年的复合年增长率为36.5%。

根据弗若斯特沙利文的资料,于2021年,中国患有脂肪堆积的女性及男性目标患者分别为1.701亿人及1.819亿人,预期于2030年分别达2.107亿人及2.236亿人。核心产品的目标市场仅占中国整个广泛皮肤病治疗及护理市场的极小部分。

财务数据:

目前该公司的绝大部分收益来自销售毛发疾病及护理产品、皮肤疾病及护理产品及日常护肤产品。于2021年及2022年,收益分别为人民币200万元及1140万元。

公司于往绩记录期间产生经营亏损。于2021年及2022年,公司的除税前亏损分别为人民币3.196亿元及5.558亿元,绝大部分亏损来自研发成本及行政开支,增幅乃因业务扩张所致。

公司竞争优势:

1、在广泛皮肤病治疗及护理行业占据有利地位,以抓住市场潜力;

2、覆盖整个广泛皮肤病治疗及护理行业价值链的综合能力;

3、以客户为中心的理念与专有CATAME技术平台驱动的持续创新;

4、全面的管线抓住巨大的市场潜力及未满足的需求。

风险因素:

1、倘CU-20401协议项下的共同合作终止,公司对CU-20401的研发、制造及商业化可能会受到不利影响。

2、未来药品标签外用药的负面结果可能会严重损害公司的业务声誉、产品品牌及财务状况,并使公司承担责任。

3、在开发核心产品及其他产品方面面临激烈竞争。

4、业务及财务前景很大程度上取决于临床阶段及临床前阶段候选药物能否成功。

5、很大程度上依赖于已上市产品的销售。

首次公开发售前投资:

公司已收到多轮首次公开发售前投资,于2021年10月最后一轮融资后估值约9.33亿美元。

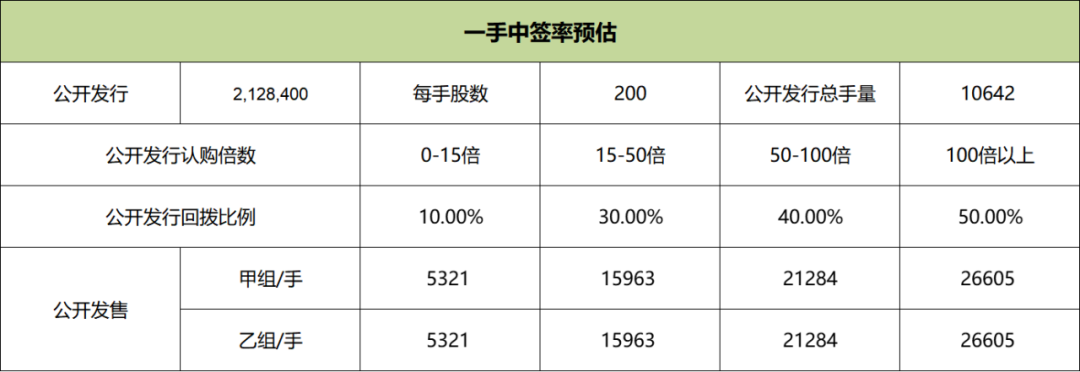

中签率预估:

公开发行总计212.84万股,每手200股,公开发行总计10642手,当前超购 倍,假设1000人申购,一手中签率100%。

综合评估:

一家带B的皮肤学的研发型生物制药公司,成立于2019年,历史较短。核心产品CU-20401用于局部脂肪堆积治疗,目前处于临床Ⅰ期,局部脂肪堆积管理药物的市场规模很小。

公司目前处于亏损状态,未来的前景很大程度上取决于候选药物能否成功。产品管线看似很全面,但感觉没一个能打的,此次IPO发行总市值62-75亿,不知道哪里来的信心。

个人操作:放弃。

2

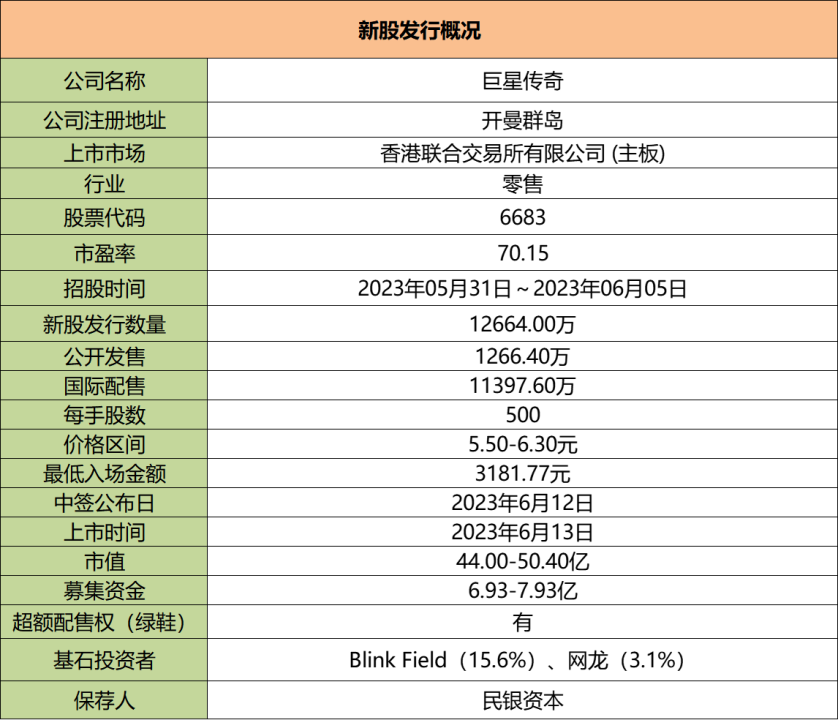

巨星传奇:

基本概况:

基石占比18.7%。

公司简介:

该公司的业务营运包括两个分部,即新零售分部及IP创造及营运分部。各分部均可成为其自身的收入来源,而公司的IP创造及营运分部亦可产生协同效应,作为公司的营销工具之一来推广公司的新零售产品。

新零售业务的大部分收入来自魔胴咖啡的销售。魔胴咖啡属防弹咖啡,为一种专为低碳水化合物饮食计划而设计的高脂肪饮料,以满足该计划的脂肪╱能量比率。于2021年,公司按总商品交易额计为中国防弹饮料市场最大的公司,市场份额为25.6%。

2022年,该公司在一个新产品线下推出以健康及无添加剂食品为特点的抹茶粉爱吃鲜摩人。此外,还于护肤品市场推出多个产品子品牌,包括摩肌博士及茶小姐。

公司主要透过以下方式分销产品:分销商及经销商网络,及其他电子商务渠道,如在社交媒体平台上运营的网店。

行业概况:

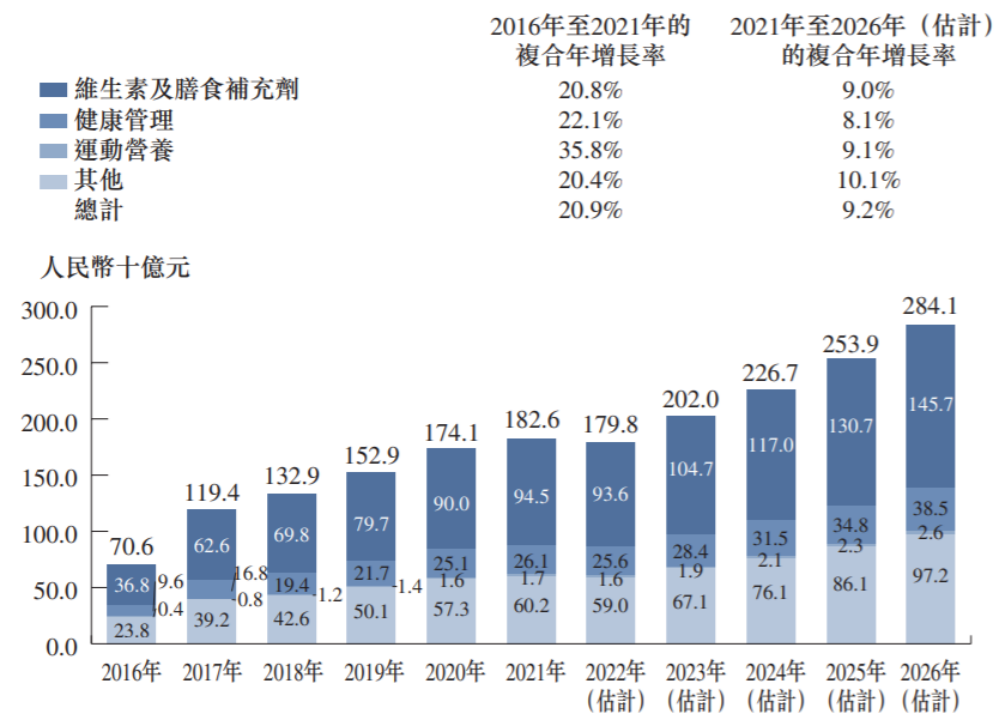

按总商品交易额计,消费者健康社区社交电子商务行业的市场规模由人民币706亿元增至人民币1826亿元,2016年至2021年的复合年增长率为20.9%。预计在可预见的未来,中国消费者健康社区社交电子商务行业将保持强劲的增长势头,到2026年将达到人民币2841亿元,2021年至2026年的复合年增长率为9.2%。

财务数据:

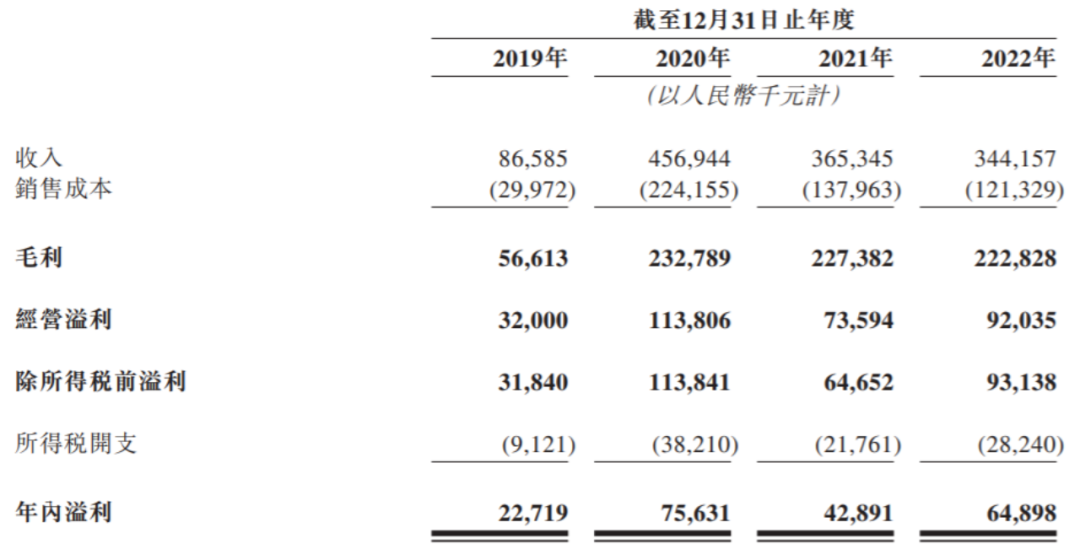

于往绩记录期间,公司的收入大部分来自新零售业务。截至2019年、2020年、2021年及2022年12月31日止年度,公司的收入分别为人民币0.866亿元、4.569亿元、3.653亿元及3.442亿元。

公司竞争优势:

1、专属独有明星IP赋能的新零售运营商,可实现快速且显著的增长;

2、凭借对防弹饮料市场及低碳水化合物饮食消费者偏好的广泛研发知识,快速于中国防弹饮料市场建立领先的营销地位;

3、注重KOC开发及私域流量营销的分销网络的快速有机增长;

4、多方面的IP创造及营运业务,透过产生宣传效应推广公司的产品为公司的新零售业务提供关键赋能及实现收入来源的多元化;

风险因素:

1、受限于周杰伦先生的关键人物风险,他的个人形象对公司创作的活动及节目产生了重大影响。

2、由于公司的台湾股东于本集团持有权益,公司于中国内地的扩张计划及业务营运可能会受到影响。

3、与杰威尔音乐的IP授权协议受到限制。

4、公司依赖于与周杰伦先生、刘畊宏先生、王女士及庾澄庆先生等明星在公司业务方面的合作,该等明星在消费者中的好感度或曝光率受到任何负面影响均可能对公司的业务、财务状况及经营业绩产生重大不利影响。

首次公开发售前投资:

自2019年以来公司共进行了6轮融资,除最后一轮投资者(禁售期6个月),其余几轮投资者均无禁售期。

中签率预估:

公开发行总计1266.4万股,每手500股,公开发行总计25328手,当前超购 倍,假设3000人申购,一手中签率 100%。

综合评估:

公司主打新零售及IP创造及营运,通过分销商以及与明星合作带货出售商品,主要收入来自于旗下一款魔胴咖啡的销售。

于往绩记录期间,公司2020-2022年收入同比下降,主要源自于魔胴咖啡的销量减少。此次发行市值44-50亿,市盈率约70倍,市销率也有13倍左右,估值高。

个人操作:虽有周杰伦IP,个人还是放弃。

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与您相遇~

科笛-B:

基本概况:

基石占比37.56%。

公司简介:

一家2019年成立的专注于皮肤学的研发型生物制药公司,侧重于广泛皮肤病治疗及护理治疗领域,包括局部脂肪堆积管理药物、毛发疾病及护理、皮肤疾病及护理以及表皮麻醉。

拥有一项核心产品及八项其他管线候选产品,同时分销海外合作伙伴开发的两款商业化产品。

下图概述截至最后实际可行日期该公司主要已上市产品及候选产品以及已分销产品的发展阶段。

核心产品CU-20401是一种获得性重组突变胶原酶,其靶向肥胖、超重或其他与局部脂肪堆积相关的代谢疾病。

公司预计将于2023年第三季度启动CU-20401治疗颏下脂肪堆积的II期临床试验,以评估其疗效。目前持有与核心产品有关的一项专利。

行业概况:

中国的广泛皮肤病治疗及护理市场可分为局部脂肪堆积管理药物、毛发疾病及护理、皮肤疾病及护理以及表皮麻醉等。

局部脂肪堆积管理药物的市场规模预计将由2023年的人民币0.867亿元增长至2025年的人民币5.144亿元,2023年至2025年的复合年增长率为143.6%。2030年市场规模预期将达到人民币24.399亿元,2025年至2030年的复合年增长率为36.5%。

根据弗若斯特沙利文的资料,于2021年,中国患有脂肪堆积的女性及男性目标患者分别为1.701亿人及1.819亿人,预期于2030年分别达2.107亿人及2.236亿人。核心产品的目标市场仅占中国整个广泛皮肤病治疗及护理市场的极小部分。

财务数据:

目前该公司的绝大部分收益来自销售毛发疾病及护理产品、皮肤疾病及护理产品及日常护肤产品。于2021年及2022年,收益分别为人民币200万元及1140万元。

公司于往绩记录期间产生经营亏损。于2021年及2022年,公司的除税前亏损分别为人民币3.196亿元及5.558亿元,绝大部分亏损来自研发成本及行政开支,增幅乃因业务扩张所致。

公司竞争优势:

1、在广泛皮肤病治疗及护理行业占据有利地位,以抓住市场潜力;

2、覆盖整个广泛皮肤病治疗及护理行业价值链的综合能力;

3、以客户为中心的理念与专有CATAME技术平台驱动的持续创新;

4、全面的管线抓住巨大的市场潜力及未满足的需求。

风险因素:

1、倘CU-20401协议项下的共同合作终止,公司对CU-20401的研发、制造及商业化可能会受到不利影响。

2、未来药品标签外用药的负面结果可能会严重损害公司的业务声誉、产品品牌及财务状况,并使公司承担责任。

3、在开发核心产品及其他产品方面面临激烈竞争。

4、业务及财务前景很大程度上取决于临床阶段及临床前阶段候选药物能否成功。

5、很大程度上依赖于已上市产品的销售。

首次公开发售前投资:

公司已收到多轮首次公开发售前投资,于2021年10月最后一轮融资后估值约9.33亿美元。

中签率预估:

公开发行总计212.84万股,每手200股,公开发行总计10642手,当前超购 倍,假设1000人申购,一手中签率100%。

综合评估:

一家带B的皮肤学的研发型生物制药公司,成立于2019年,历史较短。核心产品CU-20401用于局部脂肪堆积治疗,目前处于临床Ⅰ期,局部脂肪堆积管理药物的市场规模很小。

公司目前处于亏损状态,未来的前景很大程度上取决于候选药物能否成功。产品管线看似很全面,但感觉没一个能打的,此次IPO发行总市值62-75亿,不知道哪里来的信心。

个人操作:放弃。

2

巨星传奇:

基本概况:

基石占比18.7%。

公司简介:

该公司的业务营运包括两个分部,即新零售分部及IP创造及营运分部。各分部均可成为其自身的收入来源,而公司的IP创造及营运分部亦可产生协同效应,作为公司的营销工具之一来推广公司的新零售产品。

新零售业务的大部分收入来自魔胴咖啡的销售。魔胴咖啡属防弹咖啡,为一种专为低碳水化合物饮食计划而设计的高脂肪饮料,以满足该计划的脂肪╱能量比率。于2021年,公司按总商品交易额计为中国防弹饮料市场最大的公司,市场份额为25.6%。

2022年,该公司在一个新产品线下推出以健康及无添加剂食品为特点的抹茶粉爱吃鲜摩人。此外,还于护肤品市场推出多个产品子品牌,包括摩肌博士及茶小姐。

公司主要透过以下方式分销产品:分销商及经销商网络,及其他电子商务渠道,如在社交媒体平台上运营的网店。

行业概况:

按总商品交易额计,消费者健康社区社交电子商务行业的市场规模由人民币706亿元增至人民币1826亿元,2016年至2021年的复合年增长率为20.9%。预计在可预见的未来,中国消费者健康社区社交电子商务行业将保持强劲的增长势头,到2026年将达到人民币2841亿元,2021年至2026年的复合年增长率为9.2%。

财务数据:

于往绩记录期间,公司的收入大部分来自新零售业务。截至2019年、2020年、2021年及2022年12月31日止年度,公司的收入分别为人民币0.866亿元、4.569亿元、3.653亿元及3.442亿元。

公司竞争优势:

1、专属独有明星IP赋能的新零售运营商,可实现快速且显著的增长;

2、凭借对防弹饮料市场及低碳水化合物饮食消费者偏好的广泛研发知识,快速于中国防弹饮料市场建立领先的营销地位;

3、注重KOC开发及私域流量营销的分销网络的快速有机增长;

4、多方面的IP创造及营运业务,透过产生宣传效应推广公司的产品为公司的新零售业务提供关键赋能及实现收入来源的多元化;

风险因素:

1、受限于周杰伦先生的关键人物风险,他的个人形象对公司创作的活动及节目产生了重大影响。

2、由于公司的台湾股东于本集团持有权益,公司于中国内地的扩张计划及业务营运可能会受到影响。

3、与杰威尔音乐的IP授权协议受到限制。

4、公司依赖于与周杰伦先生、刘畊宏先生、王女士及庾澄庆先生等明星在公司业务方面的合作,该等明星在消费者中的好感度或曝光率受到任何负面影响均可能对公司的业务、财务状况及经营业绩产生重大不利影响。

首次公开发售前投资:

自2019年以来公司共进行了6轮融资,除最后一轮投资者(禁售期6个月),其余几轮投资者均无禁售期。

中签率预估:

公开发行总计1266.4万股,每手500股,公开发行总计25328手,当前超购 倍,假设3000人申购,一手中签率 100%。

综合评估:

公司主打新零售及IP创造及营运,通过分销商以及与明星合作带货出售商品,主要收入来自于旗下一款魔胴咖啡的销售。

于往绩记录期间,公司2020-2022年收入同比下降,主要源自于魔胴咖啡的销量减少。此次发行市值44-50亿,市盈率约70倍,市销率也有13倍左右,估值高。

个人操作:虽有周杰伦IP,个人还是放弃。

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与您相遇~

京公网安备 11010802031449号

京公网安备 11010802031449号