Edge

Edge Chrome

Chrome Firefox

Firefox从今天起陪读一个月,关于本书您有什么问题,请在此提出来,我们尽量解答。不过,只答本书的问题,不答当前行情,当前行情我答不准,而且超纲了。

请不要在本帖发买书截图。

资水

- 弱弱少年郎,徘徊江边岸,水急人声远,一跃渡资江!

- 弱弱少年郎,徘徊江边岸,水急人声远,一跃渡资江!

赞同来自: happysam2018 、坚持存款

资水老师好!我是一位手动量化的指数基金交易者。读到第四章中的确定性原则:避免本金损失就是追求确定性,避免机会损失是追求可能性。提出疑问:避免机会损失,可以理解为风险敞口放多少,对应收益增多少,风险收益比要匹配?量化投资者比较精准,具体阈值都要明确出来,我比较粗糙,靠主观判断,俗话说拍脑袋。

赞同来自: fengcc 、jennytuan 、至味清欢 、happysam2018 、Isxq更多 »

谈谈我的读后感: 我读了几百本投资书籍,也自学了会计学,两位作者的书写得还颇有价值的。两位作者是A股的实践成功者,能保持每年正收益确实难能可贵。八九年时间都能稳定获利,肯定绝非运气,书中所列策略确实是前些年对付市场的有效方法。这二年我也一直在思考如何能更好的做好投资,因为我这二年遇到了前所未有的苦难。我是1992年入市的人,从2006年起投入很大的资金开始正式有记录的投资,至今,最高...大资金71倍,还感觉生活开支压力大?那得多大开支?

ylxwyj

- 承认未知 & 用数据说话

赞同来自: 滕兴建

我在公众号 沃伦的胞弟 上写了自己的投资思想,理论,及详细的投资经历。两位作者比较会思考,帮我看看我的理论漏洞,我正想要好好反思一下自己的思想理论。我的目标是万倍,只要再一个百倍就实现了,愿共勉。已关注公众号,待读~

长乐未央 - 需要做的只有两件事:1看准了方向和品种2有安全边际的下重注,选择一个赛道就和男人选择一个行业一样重要

赞同来自: 钻石小颚 、happysam2018 、爬山虎YU 、KKKKKKK

上证指数不是优势公司指数,一堆垃圾公司,从不退市,我觉得拿沪深300或者深证成指更合适

打新交朋友

- 孙子的先胜;老子的不争

赞同来自: JiangSH2020 、guo888000 、可乐ABC 、singleline123 、凡先生 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

谈谈我的读后感:92年入市,那和我爸一样的老股民了,您是老前辈。最高收益150倍,目前71倍。17年时间,复利年化28.6%。这真的是望尘莫及,想都不敢想的收益。

我读了几百本投资书籍,也自学了会计学,两位作者的书写得还颇有价值的。两位作者是A股的实践成功者,能保持每年正收益确实难能可贵。八九年时间都能稳定获利,肯定绝非运气,书中所列策略确实是前些年对付市场的有效方法。这二年我也一直在思考如何能更好的做好投资,因为我这二年遇到了前所未有的苦难。我是1992年入市的人,从2006年起投入很大的资金开始正式有记录的投资,至今,最高...

财富自由每个人的理解可能不一样,我们说的财富自由就是普通老百姓的自由,而且我在哈尔滨这样的三线城市,花销不大。不过专注投资之后的确花销貌似还不如以前了,不过您老这么高收益,那生活的花销应该可以忽略不计了吧,除非花销特别大。

92年入市的老股民能够一直与时俱进,真的是凤毛麟角,您可以详细说说您的投资体系,大家一起学习讨论

树梢星 - 久客他乡染杂尘,归来已是等闲身。等闲明月今犹昔,明月何曾识故人。

谈谈我的读后感: 我读了几百本投资书籍,也自学了会计学,两位作者的书写得还颇有价值的。两位作者是A股的实践成功者,能保持每年正收益确实难能可贵。八九年时间都能稳定获利,肯定绝非运气,书中所列策略确实是前些年对付市场的有效方法。这二年我也一直在思考如何能更好的做好投资,因为我这二年遇到了前所未有的苦难。我是1992年入市的人,从2006年起投入很大的资金开始正式有记录的投资,至今,最高...这位前辈是高手

资水

- 弱弱少年郎,徘徊江边岸,水急人声远,一跃渡资江!

赞同来自: 六赞同学 、dshahua 、可乐ABC 、happysam2018 、大7终成 、 、 、 、 、 、 、 、更多 »

谈谈我的读后感: 我读了几百本投资书籍,也自学了会计学,两位作者的书写得还颇有价值的。两位作者是A股的实践成功者,能保持每年正收益确实难能可贵。八九年时间都能稳定获利,肯定绝非运气,书中所列策略确实是前些年对付市场的有效方法。这二年我也一直在思考如何能更好的做好投资,因为我这二年遇到了前所未有的苦难。我是1992年入市的人,从2006年起投入很大的资金开始正式有记录的投资,至今,最高...您是前辈高人,比我强得多得多,帮您参详投资体系谈不上,认真学习还差不多。近两年回撤,心里着急,非常能理解,主要是担心以前的赚钱方式还能不能赚钱了,我也一样面临这个问题。保持开放的心态,谦虚谨慎,活到老学到老吧。

谈谈我的读后感: 我读了几百本投资书籍,也自学了会计学,两位作者的书写得还颇有价值的。两位作者是A股的实践成功者,能保持每年正收益确实难能可贵。八九年时间都能稳定获利,肯定绝非运气,书中所列策略确实是前些年对付市场的有效方法。这二年我也一直在思考如何能更好的做好投资,因为我这二年遇到了前所未有的苦难。我是1992年入市的人,从2006年起投入很大的资金开始正式有记录的投资,至今,最高...按月不回撤不奇怪,还有这么高的收益率让人非常羡慕

赞同来自: dongry618 、A股曾阿牛 、瀛幻想 、jdtbgem 、漫天萤火虫 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

我读了几百本投资书籍,也自学了会计学,两位作者的书写得还颇有价值的。两位作者是A股的实践成功者,能保持每年正收益确实难能可贵。八九年时间都能稳定获利,肯定绝非运气,书中所列策略确实是前些年对付市场的有效方法。这二年我也一直在思考如何能更好的做好投资,因为我这二年遇到了前所未有的苦难。我是1992年入市的人,从2006年起投入很大的资金开始正式有记录的投资,至今,最高获得了140倍的累计收益,(2021年2月初是创造最高点的时刻),但这二年是从没有感觉这么艰难过,回撤巨大,至2022年底累计收益率71倍,17年时间,累计71倍,复利年化28.6%,看上去也还是非常不错,但我自己不能原谅自己!我以前主要靠可转债,及趋势投资法及自创的几个法则赚钱的,几次牛市都成功逃顶,2017年后精读各种投资书,以为充分理解了价值投资,结果,在2021年的牛市顶点迷迷糊糊还坚持价值投资,这个巨大的教训令人惨痛。当然,价值投资的思想使我发现了新三板中的钻石,其摘牌后去港股上市,最高时收益150倍。正象书中所说,任何理论都有适用范围。

我在公众号沃伦的胞弟上写了自己的投资思想,理论,及详细的投资经历。两位作者比较会思考,帮我看看我的理论漏洞,我正想要好好反思一下自己的思想理论。我的目标是万倍,只要再一个百倍就实现了,愿共勉。

本书第一页序言中所写:实现了财务自由。我觉得颇不妥。资水8年时间,5.38倍的累计收益率,打新9年时间累计收益率4.50倍,就这么点收益,除非一开始本金很大,不然如何能财务自由?后来,两位都走上职业投资之路,有做基金吗?还是帮人理财?如果这里能赚一点回报,那还能解决生活所需,不然,生活所需是不可能从证券账户上去拿出来的,因为那样的话,复利收益将大大打折,作为资深投资人是不可忍受的。那生活所需是从以前的积累中拿出来,这样能算财务自由吗?如果按这样的成绩再继续二十年,那么也许可说财务自由了。因为我有切身体验,我这二年没做好,但好歹还有71倍收益,我也不敢说财务自由。再还有三十年的工作所得积累,但仍感到生活家庭开支很大呀。

实话实说。总的还是颇佩服两位作者的水平。只是书中似乎还没讲透,没有铁一般的逻辑思想,如何能做到按月不回撤?这是我最大的疑惑。

资水

- 弱弱少年郎,徘徊江边岸,水急人声远,一跃渡资江!

赞同来自: happysam2018 、三员 、zengyongqiang 、hantang001 、青火 、 、 、 、 、更多 »

正在拜读两位老师大作,目前有几个问题:1、大盘和板块资金进出信息是通过看盘推测的,具体怎么看我不能讲,您记住“凡资金异动,必留下轨迹”即可。看盘与筛选个股是单向验证的,即通过盘面异动信号去筛选个股是不可行的,但有了个股逻辑,通过盘面异动找资金进出证据,一找一个准。这也是我们书中提到的“看盘、筹码分布、技术分析等也并非谬误"的真正含义。

1 第69页中说要关注资金信息的变化,观察大盘和板块中资金进出的数据。请问两位老师这个数据从哪里获得的? 如果只是单纯几天的资金持续流入并不能判断出资金持续性,很多时候资金做板块轮动,几天就换了热点,如果等确定出板块热点,价格也涨上去了,两位老师如何判断资金流入持续性,并在价格还没大涨前入场?

2 第69页中说要关注价量信息,延申下去应该就是之前集思录比较有...

2、通过商品价格判断商品周期当然是不容易的事,如果容易,那人人都能通过商品期货赚钱了。第一个建议是长期跟踪一两个行业,再慢慢拓展;第二个建议是,商品价格形成趋势后,必然有一些研报分析背后的原因,根据这些原因我们就能判断趋势是否能持续了。

3、基金平均持仓数据,没有实时的,也不需要实时的,市场过冷或过热时,自然会有人拿出来说事。

资水

- 弱弱少年郎,徘徊江边岸,水急人声远,一跃渡资江!

赞同来自: 淡之 、白雪7511 、涓子 、ETF投资2018 、hantang001更多 »

1 第69页中说要关注资金信息的变化,观察大盘和板块中资金进出的数据。请问两位老师这个数据从哪里获得的? 如果只是单纯几天的资金持续流入并不能判断出资金持续性,很多时候资金做板块轮动,几天就换了热点,如果等确定出板块热点,价格也涨上去了,两位老师如何判断资金流入持续性,并在价格还没大涨前入场?

2 第69页中说要关注价量信息,延申下去应该就是之前集思录比较有名的涨价策略,即预判商品或产品进入涨价周期,量价齐升,从而带动行业和头部公司估值提升。但其实能把这个做好的人非常少,大宗商品、农产品、企业商品、消费品,品类繁多,两位老师如何能监控到这么多品类,哪一个要进入涨价周期?还是拿猪肉举例,猪肉价格周期底部会有一些反弹,比如从底部上涨10%—20%,如何判断这是一个猪肉价格的底部反弹还是一个周期的反转开始?另外,也想知道产品价格走势、行业供需关系、库存、产能变化这些信息两位老师通过什么渠道监测。

3 第84页,“偏股型基金平均持仓统计数据,是观察市场情绪的理想指标。”如果是基金季度披露的话,又太滞后。请问两位老师是从哪里获得这个平均持仓统计数据的。

期待两位老师解答,谢谢。

易尔奇 - 安待久 渐息散

赞同来自: cddw 、一思难过 、hantang001 、雪雁悟道 、ZJ18924366238 、 、更多 »

挺佩服你们这些人的,就我这格局,赚钱都是偷偷地赚,不和别人说,不过我想你们也有不说的套路,或者更深得思考。 我这个小人之心啊有句话叫:法布施。

还有句话:赠人玫瑰手留余香。

另,教学相长。

打新交朋友

- 孙子的先胜;老子的不争

赞同来自: happysam2018 、漫天萤火虫 、东少 、力不尽则憾 、treenewbee 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

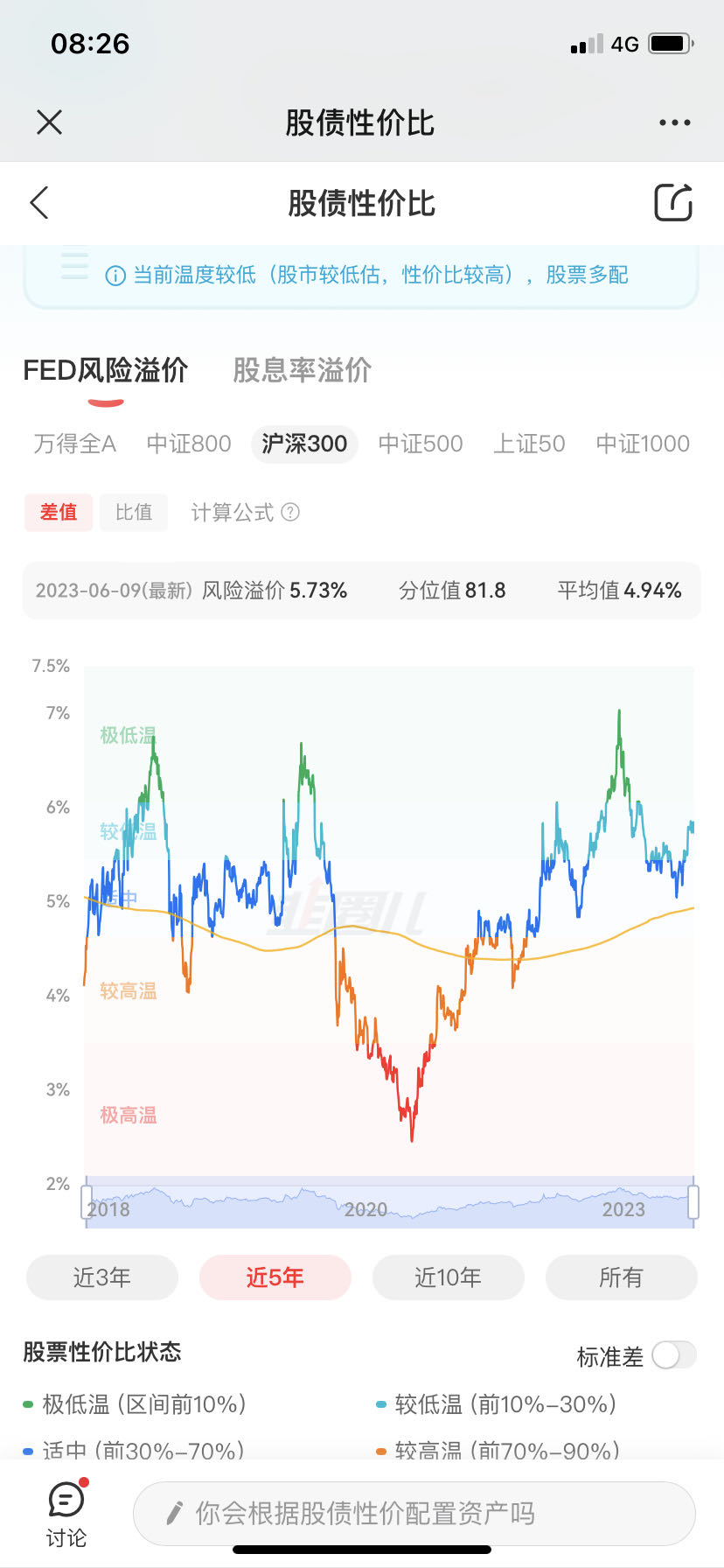

以这张最新的沪深300的股债性价比图为例

当沪深300的股债性价比在高位区的时候,也就是指数跌跌不休的时候,那么这个时候,上涨的概率并不比下跌的概率高,延续趋势是大概率,但向下的空间有限。比如向下的概率假设为三分之二,向下空间10%。向上概率三分之一,向上空间30%、那么两者的期望值显然为正。这是一个风险并不大的博弈。

而周期是常识,指数是有底的,这也是常识。这就和钟摆理论一样,单独一张钟摆照片是不知道下一步摆向哪个方向,但如果处在极值区域,比如图片里绿色区域,那么依据常识就容易克服恐惧,增加确定性。

捡钢镚

- 可转债,打新股

赞同来自: siva 、kissne 、oldwitch 、happysam2018 、一思难过 、 、 、 、 、 、 、更多 »

挺佩服你们这些人的,就我这格局,赚钱都是偷偷地赚,不和别人说,不过我想你们也有不说的套路,或者更深得思考。 我这个小人之心啊兄弟,分享思想带来的愉悦肯定超过一个人偷偷赚钱啊...

每个人都有独门秘笈,这玩意也不是听听课,看看书就能学到的,比如说投资都是周期,就值得好好品味,资水兄和打新兄不会藏着掖着,说都全说了,大家能领会多少,看个人了...

打新交朋友

- 孙子的先胜;老子的不争

赞同来自: 那些杜鹃花 、happysam2018 、JiangSH2020 、skyblue777 、坚持存款 、 、 、更多 »

看不透的地方分散,真懂的地方集中。比如转债,我是大饼+集中持仓。 转债持有数量有40个左右,但持仓前五名的仓位占转债持仓80%以上。该集中到什么程度,这就要看是否真懂,以及自我风险承担的习惯。未来是未知的,做好各种情况的极限推演,然后有相应的对应办法,觉着都是认可和完备的。就去做呗。

资水

- 弱弱少年郎,徘徊江边岸,水急人声远,一跃渡资江!

赞同来自: happysam2018 、佛系1212121 、Luff123D 、雪雁悟道 、丢失的十年 、 、 、 、 、 、 、 、 、更多 »

拿到书后一下午的时间都在看,感觉这书写道的东西较多,在下小白问个术的问题:如何在大致确定大盘周期的情况下选择最合适当年的策略?你这个问题非常好,其实很多高手对一年中收益出在什么地方,心里有个大概判断。我自己是凭感觉,当然这个凭感觉也不是全无依据的,从板块低估、资金流动性、政策热点等方面。所谓行家一出手,就知有没有,我并没有到知道有没有的程度,但根据市场情况迭代个几个月,判断也能逐渐清晰起来。封基老师和凌波老师比较厉害,据我所知,封基老师是关注70几个策略的回测,哪个走好了,思考根因,然后进行策略切换,建议你去读一下封基老师的书《寻找鱼多的池塘》,看他是如何切换的。

持有封基老师说过这两年都适合可转债,他能做出这一判断必定有他的理由

双低的凌波老师今年在做银行轮动,估计是双低均值还太高的原因

资水老师和打新老师能年年取得正收益,必定是在正确的周期判断下选择了正确的策略,还请两位老师指点,谢谢。

资水

- 弱弱少年郎,徘徊江边岸,水急人声远,一跃渡资江!

赞同来自: siva 、happysam2018 、蒋学文 、Luff123D 、长沙君 、 、 、 、 、 、更多 »

请教资水大佬。针对书中提到,在YQ刚开始最严重最恐慌的时候,选择购买dax基金进行获利的例子。选德国30的原因是,看新闻德国是疫情控制最有序的国家,没有出现医疗挤兑。买点是拐头就买。投入仓位不透露。

可否展开讲下为啥当时不选择更为熟悉的纳斯达克或者国内宽基基金,而是选择了德国指数基金。另外当时买卖点是基于怎么样的依据去确定的,当时投入的仓位大概占比多少?

以上,麻烦了。

赞同来自: kakasdu 、happysam2018 、sdu2011

现在主要投资方式是可转债大饼,因个人比较厌恶回撤,所以持仓都比较分散。想请教两位老师一个分散和集中投资的问题,当看到一个符合确定性原则的机会时,如何验证这个机会,同时克服回撤心里,将仓位集中投资到这个机会中,提高收益率?

赞同来自: acfunqyqx 、happysam2018 、传达室李老伯 、dragonyoung 、shaohao2000更多 »

甘泉 - 量化分析,中庸配置,本金安全,满意回报。

zhqingqi

- 老玩家

赞同来自: happysam2018 、番茄老爷

持有封基老师说过这两年都适合可转债,他能做出这一判断必定有他的理由

双低的凌波老师今年在做银行轮动,估计是双低均值还太高的原因

资水老师和打新老师能年年取得正收益,必定是在正确的周期判断下选择了正确的策略,还请两位老师指点,谢谢。

可否展开讲下为啥当时不选择更为熟悉的纳斯达克或者国内宽基基金,而是选择了德国指数基金。另外当时买卖点是基于怎么样的依据去确定的,当时投入的仓位大概占比多少?

以上,麻烦了。

2015年后股票型公募基金的仓位要求80%以上,所以参考价值不大。公募的仓位,百度就可以搜到。去年10月李蓓的文章有看到。

私募的仓位是查不到的,李蓓统计过。2015年熔断底,私募仓位60%,因此可以把60%作为私募最低仓位,2022年10月私募仓位66%,李蓓由此认定那时上证最多还有10%的下跌空间,我表示认同,后来果然如李蓓预测。

那可以理解为这块数据(总体公募及私募仓位水平)个人无法从一个地方能查到,只能从部分文章报道观测到,再以此作为操作的依据。感觉这样比较被动。

drzb - 80后下岗男

赞同来自: jdtbgem 、初学者3 、漫天萤火虫 、siva 、rogerc 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

老一点的集友都知道2014年的巅峰水晶苍蝇怕和David自由之路,他们两的经典《股市进阶之道:一个散户的自我修养》《低风险投资之路》知名度很高。

回过头看,书中提到的各种策略后续大都失效了,李杰老师奔私后败在了他的核心策略重仓25pe成长股上,业绩扑街。但大卫老师却从低风险策略进化到了指数增强策略,他的基金7年业绩斐然。道终究在术之上。

《不亏》里面提到过2016年股指吃贴水的案例,我记得大卫老师对此做过精彩分析。由于15年股市暴跌后国家要求机构不能卖出,加上很多大股东尚未解禁,所以大资金需要卖空对冲,导致出现贴水。最后买单的是未来接了解禁盘的人。

资水

- 弱弱少年郎,徘徊江边岸,水急人声远,一跃渡资江!

赞同来自: wwowai 、力不尽则憾 、丢失的十年 、平安夜 、happysam2018 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

花了三天时间,拜读了老师的大作,对投资理念和思维有较大的触动。特别是从只分析企业基本面,扩展到周期、流动性等多方面的综合考量。有几处地方个人理解不透,忘老师不吝赐教。1、港股的资金多元化,永远不能形成合力,整体流动性难有改善。但港股的个股价值发现很多的,建议去关注雪球上专门做港股的专家杨饭。

1.书中在流动性带来溢价方面写道:“港股市场很多公司被边缘化,不被主流资金认同,经常会因为流动性差,导致价值被忽略。但这种低估的状态,会成为一种很难改变的共识,并不会随着企业业绩的推动而走上价值重估之路。”这与“资金永不眠”是否矛盾...

2、M1-M2与流动性的相关性问题,你看得仔细,这一部分我是借鉴了一份研报,所以你的问题我答不上来。我自己还是采用十债收益率来判断流动性。

3、“关于川发龙蟒,站在2022年5月份能预测出后续磷酸一铵价格会继续上涨吗?”这个问题问得很好。显然从确定性的角度,预测产品价格是没有确定性的,但是从可能性的角度,是可以做这样的风险投资的:第一、钾肥、农药价格都涨,磷肥价格可以对标;第二、新能源车大放量,磷酸需求大增;第三、即便磷肥价格不涨了,川发龙蟒重组天瑞矿业这个磷矿,收益增长幅度未能完全反应到股价。所以,当时我毛估估这个风险投资大概有80%把握。

至于后面磷肥价格下跌股价下行,我根本就没有拿到那个时候,我在公告合并天瑞矿业股价涨停的时候就跑了,差不多溜在最高点。这其实是在市场挨揍挨出来的经验,感觉赚够了,后面没有更大的利好,就跑了,有运气的成分。

资水

- 弱弱少年郎,徘徊江边岸,水急人声远,一跃渡资江!

赞同来自: 力不尽则憾 、不爱吃韭菜 、skyblue777 、我心安然 、坚持存款 、 、 、 、 、更多 »

请教下2位大佬,P85中公募基金的仓位,以及不在书中的私募基金的平均仓位,请问可以在哪个渠道网站可以看到。2015年后股票型公募基金的仓位要求80%以上,所以参考价值不大。公募的仓位,百度就可以搜到。

另外这个仓位的上下限一般是多少,可以作为观察点的拐点是多少?

私募的仓位是查不到的,李蓓统计过。2015年熔断底,私募仓位60%,因此可以把60%作为私募最低仓位,2022年10月私募仓位66%,李蓓由此认定那时上证最多还有10%的下跌空间,我表示认同,后来果然如李蓓预测。

打新交朋友

- 孙子的先胜;老子的不争

赞同来自: shoooliu 、坚持存款 、Luff123D 、凌跃 、邹大仙女 、 、 、 、更多 »

花了一个多小时翻了一遍,因为大部分的观点和方法和我平时践行的差不多,所有也没有太多启发,主要是印证和共鸣。我主要感兴趣的是打新交朋友怎么做到按月不回撤的,书里面没有写。按年不回撤,我自己也做到了,入市十几年最低的一年收益3.5%,年化复利28%。十几年最低的一年收益3.5%,年化复利28%。年化复利才是衡量投资水平的唯一标准,按月不回撤,不是我追求的,是个自然的结果,只是因为我更保守而已。你选择更保守,你也一样可以做到。我倒更希望像你这样,年化复利28%。哪怕多一些个月亏损,这有何妨:)

赞同来自: 坚持存款 、Luff123D 、王平123 、静远僧 、sunpeak 、 、 、 、更多 »

里面特意提及了一个可供策略回测的“果仁网”,或许在其他人那里是很普通的常识,但我确实是首次听说,单就这一个知识点而言,我已经“不亏”。对于投资小白,或者是有入门有一些时日,有一定经验积累,致力于更全面发展的投资者而言,本书能够帮助投资者做一个比较细致的梳理和回顾,以34元的价格而言,的确能算得上“不亏”,名副其实,感谢两位老师。

1.书中在流动性带来溢价方面写道:“港股市场很多公司被边缘化,不被主流资金认同,经常会因为流动性差,导致价值被忽略。但这种低估的状态,会成为一种很难改变的共识,并不会随着企业业绩的推动而走上价值重估之路。”这与“资金永不眠”是否矛盾,如果公司业绩上升,投资公司的潜在收益率会越来越高,难道市场上的资金不会买入明显更便宜的这个公司吗?不会带来公司估值的提升吗?是否可以理解为不同市场具有不同流动性,因此带来估值的不同,如果都是在A股市场,就不会存在这种情况,这是整体市场状态而非个股状态。

2.关于大盘流动性。一是M1-M2为负时,表明资金更愿意存储,市场流动性弱,从2018年至今该值基本为负,而当前国债收益率较低又表明流动性充裕,两者是否矛盾,要如何理解?二是M1-M2达到-8%时,表明股市离底不远,这是历史数据统计分析结果,如何从周期的逻辑来解释?是因流动性较差,市场估值较低,股票的潜在收益率提高,带来投资意愿增强,提高流动性和估值吗?

3.周期股川发龙蟒是后验逻辑吗?即站在2022年5月份能预测出后续磷酸一铵价格会继续上涨吗?如果不上涨,其股价很可能不会如此大幅上涨,不可能取得超高额收益,因此其逻辑是产品价格的上涨,但产品价格预测是非常困难,就算是行业专家也很可能预测错误。在2021年6-8月份,磷酸一铵价格上涨,但后续价格转头下跌,股价下跌,这个也是很难预测到的吧。如果不是以历史的角度来观察,如何能够发现此类投资机会,并提高确定性?

赞同来自: magicclamp

另外这个仓位的上下限一般是多少,可以作为观察点的拐点是多少?

资水

- 弱弱少年郎,徘徊江边岸,水急人声远,一跃渡资江!

赞同来自: happysam2018 、低风险投爱好者 、muyeshancai 、kakasdu 、jjmdh 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

在利用周期寻找确定性的篇章中,提到对于周期的极限区域的判断,可以借助一些工具。这部分能不能展开一下,谈谈对于几个常见品种您的心得及对应常用的工具。非常感谢。答:股、债、商品和现金四个大类资产,股和现金的周期主要看统计,比如恒生的PE8大概见底、上证的PE12大概见底,好几次都验证了;商品的底大概是全行业大面积亏损产能出清,这里的商品是广义的,比如船周期、房地产都算,如房地产现在产能远谈不上出清,所以远没到底;债我感觉没底,主要是前几年刚兑,现在不刚兑了,债底还没有多少历史数据,如转债2021底是70左右,到今年搜特掉到18,债底可能还是要像骆驼老师那样统计垃圾债的偿付率吧。

周期顶部的测算更困难,我前面已经回答了,从统计和动量两个方面估算吧,但很不准确的,主要还是凭投资者个人的经验判断。

我们的楠楠 - 80后金融民工

赞同来自: 上班养股R 、happysam2018 、jdtbgem 、alicemmc 、kakasdu 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

我看的书也不算少了,这本书,还是有些启发的,对于半职业有稳定投资体系的人来说,是一种很好的补充;

在牛市很多垃圾书都要卖50,60了。

30多元,良心价了。

打新老师,写得还真不算多。

看网页太费眼,而且不能思考,网页论坛还是属于快餐类;

打新老师能把职业以来的感想,也系统的呈现在书里就好了;

但毕竟是合写的,总是有主次,不然书就乱了。

下次再出一本《不亏2》打新为主,资水老师为辅。哈哈

这本书的价值,不是让我学到了多少投机的本领和技能,

而是让我看到了职业投机的难度有多高,更加认清自己,不去和高手博弈较量,就算你赌技再高总有比你高的,做自己能力范围的事情,缩小强化能力圈,慢慢赚小钱。只要本金滚到足够大,低收益率,绝对值也很大。

赞同来自: JUDY81 、neverfailor 、xiuzhenxw 、好奇心135

赞同来自: 行运大熊猫 、xiuzhenxw 、moneyandyouhai

资水

- 弱弱少年郎,徘徊江边岸,水急人声远,一跃渡资江!

赞同来自: skyblue777 、坚持存款 、Luff123D 、海阔天空888888

赞同来自: xineric 、奇乐文化 、dingo49 、YmoKing 、neverfailor 更多 »

尝试了几次想贴购买的截图,但是不能贴上去,

但是我是一个最待资水老师这本书的投资的新手,在公号上还催过他两三次,我都不好意思再催了。我为什么如此期待?

其实投资市场上充斥着各种方法策略,有真的,也有假的,有简单的,也有复杂的,新手是很容易把正确的当成错误的,把错误的当成正确的,在错误的路上居然赚钱,在正确的道路上居然亏钱,迷茫课程伴随新手好多年,怀疑、焦躁而不得法才是致命的,在错误的道路上走的很远走了很久才是更加致命的。

资水老师的书无疑没有让我失望,他给我指明了哪些方向哪些策略是可以深入研究的,哪些方法是应该放弃的。有一些方法是正确的,老师还讲述了它为什么正确,让你的怀疑打消;还会告诉你那些方法原理是什么?什么情况下失效。,让大家心理有准备,而不是怀疑策略。

老师介绍的一些方法是我好久要求之而不知道如何用关键词去搜索的,现在我知道了,其实很多新手,就是要这样的点到为止的效果,剩下来的就是学习修炼精进了。

真心感谢老师!

资水

- 弱弱少年郎,徘徊江边岸,水急人声远,一跃渡资江!

赞同来自: 小猫50128015 、研学ER 、happysam2018 、jdtbgem 、冷采 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

问:请教,书中说宏观信息散户和机构信息差较小,机构对散户基本没有信息优势,但是后面又说大类资产轮动是顶级高手才能驾驭的,二者是否有矛盾的地方?

资水答:没有矛盾。宏观信息,人人可见,并不需要跑到行业和企业去做调研,大家都没有信息差。大类资产轮动,并不只是依靠宏观信息就可做决策,更多的是依靠投资者对各个大类资产的周期的判断。能够判断周期的,必然是高手了,比如能够判断A股周期的,是不是很牛呢?还要判断国债周期、信用债周期、转债周期、商品周期。。。

所以大类资产轮动虽然依靠的也是公开信息,但需要投资者本人的深刻功力才能做判断。

再问:那怎么判断书中所说的景气度最高的顶点,从而做到逃大顶呢,有没有什么指标能够显示?书中说a股没有做空机制,导致底部坚实,逐年提升,但是顶部波动很大,这种由非理性投资者冲出来的泡沫该如何应对呢?还是说根本不判断周期顶点,而是要靠看跌期权去对冲风险?

再答:底部是坚硬的,用估值、亏损面、库存可以大概测算出来,误差可以大体控制在10%。顶部是泡沫,测算顶部是世纪难题,我相信没有人能真正解决。

一种是从统计的角度,用过去区间测算未来区间,误差自然是很大的。还有一种是从动量的角度,涨到高位以后根据成交量、消息面做模糊预判,比如《缠论》的“顶背离”就是关于动量的描述,其含义是这一波比上一波高,但上涨速度变慢,动能减弱,有可能见顶。我觉得统计法、动量法都有些道理,但都不是硬道理。

实战中的逃顶,可以采取金字塔型减仓,越高仓位越低,最后一点仓位享受泡沫的极致舒爽。妄图重仓逃顶的想法是致命的,严肃的投资者不应该有赌一把的念头。过早的逃顶是必然的啊,这是每个人都碰到的事情,兑现盈利以后想的事情不是去遗憾,而是要瞄准下一个机会了。

资水

- 弱弱少年郎,徘徊江边岸,水急人声远,一跃渡资江!

赞同来自: 蝶恋火2 、happysam2018 、yhlilk 、JUDY81 、zdjun 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

读书心得1

花了两天时间,把资水和打新交朋友老师合著的这本《不亏》粗读完毕,准备再花些时间细细研究一番。同时,两位老师提到可以在《股市基本功》里开展陪读活动,这样的好机会我怎么能够舍弃呢?在这里先行谢过两位老师!

今天我就先说说自己的第一个读后感:关于建立自己的优势,在自己的能力圈内投资

在这本《不亏》中,两位作者总结到,树立不亏的理念,总体思路就是“建立自己的优势,在自己的能力圈内投资。”但是,问题来了,这种强大的竞争优势是怎么积累上去的呢?

《不亏》中提到:“每个普通的投资者都应该从自身的性格、情况、交易经历中不断摸索,一以贯之,直到找到自己的能力圈,建立优势。”可是,我在做可转债的投资中,运用的是安道全的“三条安全线”的买入方法,轮动操作,这种方法反复操作会有收益,没有机会时就耐心等待,但并不会累积出强大的竞争优势啊?还请两位老师指点。

打新答:人都是反馈和认知动态循环的,是否具有优势,是要靠自己横向比较和自我总结。比如转债投资长周期自我的投资收益和转债等权相比,自我体会对转债各维度的理解深度和实际运用的反馈体验。熟能生巧后会自己有体会。

比如我做价投,抛开对价值的理解层面,心态层面,我就是天生很容易会受到价格变动的牵引,那在心里层面我明显就是劣势,我做价投非常厉害的朋友,除了他不断正反馈强化了信心,从天性上也是对于波动的影响很小的人。这就是天生的做价投的性格优势。

自我优势,能力圈,实际上还是一个由内而外自我划定的主观判断,尽量的把自我以前的投资经历和投资业绩放到人群中去做横向客观比较,从而进一步由外而内的修正。

资水答:我在打新交朋友的回答之后,也补充一点。就是能力圈并不是说要死守自己一亩三分地,而是要不断拓展试错。

比如说,价值投资的能力圈肯定不能局限在企业经营的基本面,以及价格与价值的错配,这正是很多价投者易犯的毛病,而是要往外拓展到行业格局和变局,再往外拓展到宏观经济和政策。所以,建立价值投资的能力圈,实际是要建立三个同心圆,从内到外依次是:企业基本面和估值、行业变局、宏观经济和政策。

同样,可转债的能力圈,也必须不断地拓展。把可转债的定价影响因素罗列一下,至少有:

1、到期收益率--决定债底;

2、到期时间、资产负债率、大股东持仓--决定下修概率;

3、流动性、转股溢价率、剩余规模、含林率等--决定波动率;

4、交易量--决定转债当日高度;

5、正股风口、回售触发价--决定转债长期高度;

集思录的可转债数据,是那么多位高手在长期投资实践中,跟天书建议后一点点完善起来的,每一条都是有含义的,都要搞懂搞透,才能说建立了可转债的能力圈。而且,去年8月新规以后,可转债脱离正股的炒作受到抑制,今年可转债的爆发越来越受到正股驱动,所以现在可转债的能力圈也包含了正股判断。

打新再补充:逻辑验证周期长的策略,比如价投,为啥难,就是在于此,也就是自我验证的能力和规律,很大可能是因为幸运,也就是有的人吹的牛逼只是因为自己的幸运,但他自己认为是能力。我认识的价投做得好的人从来不吹牛自己的高光时刻,反而总结自己还是因为幸运。

所以价投做得好的人,就要遵循先验逻辑,从常识和最基础的逻辑出发。研究具有穿透力,同时性格要符合价投的特性。因为验证周期太长了,没法按照后验逻辑,自我总结,快速迭代,建立优势。也就是说人工智能会对量化交易将来带来冲击,但价投永远不会。

难的事情本身就具有高壁垒。

资水

- 弱弱少年郎,徘徊江边岸,水急人声远,一跃渡资江!

赞同来自: 泳远ok 、lyj9819 、Luff123D 、雪雁悟道 、樱桃美儿 、 、更多 »

赞同来自: 孟沐沐 、凡先生 、青火 、lucylv 、gaokui16816888 更多 »

看完了,之前看到打新交朋友贴出来的些许片段就决定入手一本了。

谈谈自己浅薄的看法:

本书核心都在第一页那张很长的纸上。

就像是回到了多年前站在投资这个迷宫的起点上把那些曾经走过的道路又走了一遍。

对这本书的定位是:对过去认知的一次小结和巩固,然后从中寻觅一点自己是否能借鉴的东西。

内容方面有对市场的思考,有不同思维方法对应不同操作手法和当前一些普遍的策略。

这种感觉像练《少林72绝技》用不同的佛法化解戾气,

而不是来寻找《葵花宝典》打遍天下无敌手。

资水

- 弱弱少年郎,徘徊江边岸,水急人声远,一跃渡资江!

赞同来自: 蝶恋火2 、happysam2018 、jdtbgem 、skyblue777 、小岛藤子 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

吉大先生

请教资水:我理解的阿尔法收益是价值收益,贝塔是波动收益,对吗?您书中P114页举例的银行股轮动例子提到,与我理解的相反。请踢教

答:标准定义是,和市场一起波动的部分叫贝塔收益,不和市场一起波动的部分叫做阿尔法收益。简单说指数涨跌就是贝塔,轮动收益就是阿尔法。

在做轮动策略的时候,阿尔法和贝塔都是需要考虑的。论坛里的轮动高手,如Flitter、持有封基、elodia,他们会对一些关键参数反复回测,使得阿尔法最大,这些参数包括:几只轮动、轮动周期、轮动阈值。Flitter以前说过,他的银行股轮动回测用程序做了2万次,才选出最优参数来。

我比较粗糙,又对大盘涨跌和板块涨跌比较擅长,所以我重点考虑贝塔,其实就是择时。当然我也有我的依据,我回测过分级A轮动、小市值轮动、银行股轮动等,发现通常贝塔都比阿尔法高,所以优先考虑贝塔也是有道理的。一个例外是2021~2022上半年的可转债轮动,阿尔法比贝塔高一个数量级,那是游资造成的妖债行情,美好时光真是可遇不可求啊。后来可转债轮动的阿尔法就下来了,所以泛舟rain才发帖说,可转债的黄金时代已经过去了。

京公网安备 11010802031449号

京公网安备 11010802031449号