Edge

Edge Chrome

Chrome Firefox

Firefox简要条件如下:

1、公司经营的为国家发牌照型业务,目前国家几乎不太可能发行新的牌照,虽然存量牌照不少,但新进入者不会再有。

2、预计投入本金5年翻倍,比如投入100万,每年公司利润为20万左右。

3、公司兼顾长远发展和股东利益,每年会拿出利润的30%左右进行分红,也就是比如投入100万,公司利润20万,分红6万,100万分6万,分红率为6%。

4、公司绝对是正规经营,绝无可能发生卷款跑路等风险,不需要考虑道德,跑路等这些风险。

5、留存的利润继续作为公司资本金发展,因为公司资本金不断扩大,所以将来每年分红会逐步提升。理论情况如下表:

本金 每年利润 每年分红 分红率

第1年 100.00 20.00 6.00 6%

第2年 114.00 22.80 6.84 6%

第3年 129.96 25.99 7.80 6%

第4年 148.15 29.63 8.89 6%

第5年 168.90 33.78 10.13 6%

第6年 192.54 38.51 11.55 6%

第7年 219.50 43.90 13.17 6%

第8年 250.23 50.05 15.01 6%

第9年 285.26 57.05 17.12 6%

第10年 325.19 65.04 19.51 6%

第11年 370.72 74.14 22.24 6%

第12年 422.62 84.52 25.36 6%

第13年 481.79 96.36 28.91 6%

第14年 549.24 109.85 32.95 6%

第15年 626.13 125.23 37.57 6%

第16年 713.79 142.76 42.83 6%

第17年 813.72 162.74 48.82 6%

第18年 927.65 185.53 55.66 6%

第19年 1057.52 211.50 63.45 6%

第20年 1205.57 241.11 72.33 6%

第21年 1374.35 274.87 82.46 6%

第22年 1566.76 313.35 94.01 6%

第23年 1786.10 357.22 107.17 6%

第24年 2036.16 407.23 122.17 6%

第25年 2321.22 464.24 139.27 6%

通过上表可以得出以下几个数据:1、大约9年左右,通过分红100万本金全部返回;2、第23年开始每年分红将达到100万以上。3、本金的累积更加惊人,第25年剩余本金达到2321万元。

赞同来自: Duckruck

我观点是中性的。30年复利只有个位数收益,乐观看起码没亏钱,跑赢了房贷,悲观看好像严重低于预期,所以银行投资行不行就看自己能不能接受这个收益了。未来30年继续保持过去30年经济、债务、房价增速,30年后分别是多少?

假定07年10月22日,以5891点的高位买入了沪深300指数,每月做T2%,年化收益更恐怖,毕竟月振幅2%非常普遍。

折算为5.891元,100W共计买入169700股,

目前收盘指数为3963点,折算为3.963元,距那天的涨幅为-32.73%

买入后做踢每月1%,月底折算为股数投入,

距今一共188个月,股数终值为1101700股,以现价总值为4366037元,

16年总回报为336.6%,年化收益率为9.649%

当然,如果买在那个点位,算是...

2、预计投入本金5年翻倍,比如投入100万,每年公司利润为20万左右。

如果是银行股钓鱼贴,您好,您这个做的很详细,是想说明这个银行投资不行吗?

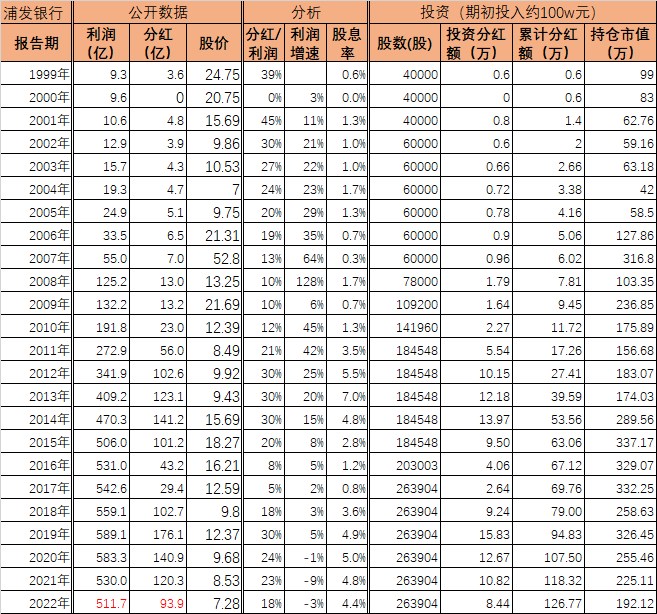

以上市时间较长的浦发银行为例(表中分红不再投资):

1999年投入100万元买浦发银行股票,第22年累计分红额才超100万元。

如果说1999年浦发股息率不足1%,不符合楼主假设,那么从利润增速25%、股息率5.5%的2012年起算。

2012年初市值156万元,至2022这11年,区间累计分红约110万元,11年通过分红返回本金71%。

如果分红再投资:

1999.12...

如果是银行股钓鱼贴,换成工商银行是不是好一些

以上市时间较长的浦发银行为例(表中分红不再投资):

1999年投入100万元买浦发银行股票,第22年累计分红额才超100万元。

如果说1999年浦发股息率不足1%,不符合楼主假设,那么从利润增速25%、股息率5.5%的2012年起算。

2012年初市值156万元,至2022这11年,区间累计分红约110万元,11年通过分红返回本金71%。

如果分红再投资:

1999.12...

赞同来自: seancai110 、boeing767

假若往后高增不再,尚能守成,连续25年净利润年化增长5%,那么第25年的2321.22会变为338.64,淡而无味。

魏文侯 - 专注筹码复利

赞同来自: 卧云石 、plan30 、Roky 、阿邦查 、别看就是你啦更多 »

这家公司主营业务是沪深300指数,标的为510300

100万买510300,通过自己的努力,该公司每个月完成1%的差价,

每月差价折算成股数复投,25年你的公司股数将翻17倍,

自2012年起,已知510300的年化收益为8%,25年后股价可以有5.8倍,

因此25年总收益为17*5.8=98.6倍,公司市值9860万。

刚才看一了眼,上述方案分红+投资期末的总值不到3千万,

因此假定510300很差很差,25年来只有现价1倍的涨幅(这25年得像日本才行),

公司市值也有3400万。

该方案好处是,不需要担心公司倒闭及未知行业风险,管理风险和履约风险,经济下行风险。

难度在于,你的公司经营能力。

如果你的经营能力不足以做出1%每月的差价,可以推迟公司开办时间,

拿1万练习经营能力,直到稳定到几个月都能完成目标后,开始运作。

目测银行股大行分红率6个点以上,先不考虑增长,也不考虑股价,做长期持有的打算。如果投入200万,每年分红12万,听上去并没有很大的吸引力,但如果投入2000万,每年分红120万,吸引力就会发生质的变化。所以说什么大行是杠杆型企业,被房地产绑架等等,都是虚的,用于投资的钱不够多才是真的。

赞同来自: ntnh008 、lywsqf 、Hakka 、oliversea 、lxtzy1992116更多 »

但是对资产的分析,建议还是要从基本面和逻辑再加以验证。楼主对基本面说的比较概括,就说是国家发牌照型业务,并且牌照是存量的,后面基本没新的牌照。依靠牌照的业务在中国也不少,例如银行、保险、部分能源、部分医疗制品、出版行业等等,我自己印象比较深刻,牌照管的最严的是血液制品,这个从2000年前后开始是真的零新增牌照,血液制品也是暴利了十几年,但是这几年走势就很弱了,为什么呢?因为有带量采购的预期。我后来就想通了一件事,牌照这种是国家赏饭吃,但这碗饭既然是赏的,它随时可以变少,也可以赏给其他人吃,或者直接放开了,赏给全部人吃,不单单是只赏给你吃。

所以我建议楼主还评估一下,这个牌照到底够不够硬?是不是能够一直维持20%的回报率,如果是真的可以维持,那就真的很好,如果不能,可能还要想想风险。

eugeneshi - 投资能力还不错的python程序员

赞同来自: Timgogo 、九月森林 、理想已实现 、seancai110

赞同来自: J167521232

按你的表格,我不了解你的这种特别稳定发展+类现金的商业模式。银行股靠谱吗?

就说一点:正常思维,投入本金和滚存利润,会变成资产,而资产是会折旧归零的,而你这里,居然一直等同于现金:不但不折旧,还能不打折的随时变现。

银行股?

赞同来自: seancai110 、showhand 、丢失的十年 、homanking

在问财搜索“市盈率小于6,股息率大于5% 的A股,市值在500亿元以上”,出来基本都是银行,属于高杠杆行业,看怎么看了。搜索“市盈率小于6,股息率大于5% 的港股,市值在500亿元以上”,出来四家,只有华电国际不属于周期性、高杠杆行业,看这个股票今年涨多好。

赞同来自: seancai110 、蜀山飞蝴 、haitun2011

十年前就是这个逻辑了,但是股价不断下跌,坏账上升,分红减少。

我在重庆银行和重庆农商行上耽误了5年时间,明白了这个道理。

京公网安备 11010802031449号

京公网安备 11010802031449号