Edge

Edge Chrome

Chrome Firefox

Firefox大家盯着我,很大的原因就是这种减资清偿博下修的套路,我成功的玩过几次。现在很多投资者和上市公司沟通时也是用了我的文章模板。

具体到思创这只转债,因为属于一只问题债,我的态度一直是因为有不确定的风险,所有的问题债都不重仓参与,且不带领投资者进行维权,避免对投资者产生误导。

有以下问题需要告知大家:

1、股权激励导致的清偿目前没有官方的清偿通道,我认为短期也不会有,因为这个法律法规是存在BUG的,官方如果支持了,未来会直接逼死很多上市公司。所以,历史成功的案例,原则上是因为公司确实有促转股的压力,这是一个契机。

2、对于投诉,请大家慎用,因为投诉并不是大家想象的,投诉——领导高度重视——上市公司迫于压力的改正。对于这种本身就有争议的投诉,交易所会要求上市公司自行回复,然后上市公司东扯西扯的给一个漏洞百出的回复,然后不了了之。

所以如果投诉有百分百的胜算,我们自然可以死磕到底,但是这种没有胜算的投诉,投诉可以当成一张筹码来用。不要轻易打出去,一旦上市公司通过正规答复,且没有遭到质疑的话,中小投资者就没有办法了。

当初我和永鼎沟通的时候,就是用着“你们不安抚投资者,或许未来会引发投诉”来当成对话的筹码的。前段时间我给永鼎电话,他们工作人员还说,你怎么好长时间没给我们电话了呢。可见充满爱的忽悠,比喊打喊杀好用。

3、同样是减资也是不一样的,有人把思创类比孚日,但是孚日是不可撤销的回购注销清偿,且孚日公司的管理员相对老实,没有去想着怎么和投资者玩心眼。所以孚日我重仓买入和路大一起去现场和上市公司沟通最后的下修的问题。

但是思创的股权激励清偿可以有更多的骚操作,海大文章说了有第四种可能教坏上市公司的方法,我来解释的更深入一点,那就是大家有没有想过,上市公司如果不要脸,可以先接受大家的清偿,然后三年后给大家钱。这可不是我随口说的,因为几年前曾经有个真实案例,某公司将时间拉长了48个月也就是4年。上次在中科大的现场的时候,我貌似和大家分享了这个案例。所以,不要上去就和公司吵架,大家本身利益一致,一定有商有量的比较好谈,毕竟我们并没有必胜的把握。

4、被迫下修的转债,价格定位往往不高,比如当初的永鼎、孚日,市场都觉得他们是被我逼下修的,所以在价格敲定前定位都是很低的。所以思创即便下修可能价格也不高,更何况当前市场对问题债相当不友善,万一头铁不下修,损失可能不小。

5、大家对思创有信心,可能来自之前证代还算正面的答复吧,我也电话过他们,但是以卡叔的经验,凡是这种态度温和、讲的让投资者很舒服的小姐姐的话,都是不能那么当真的,比如当初GC转债和HG转债,卡叔都是被这些小姐姐玩弄在股掌之间的,更何况思创这个证代最近还辞职了。

最后聊聊思创怎么办。

因为思创没有发公告,所以应该是默认当期不下修,大家应该还有些机会,要抓紧这个时间窗口积极有效沟通,一旦公司发了长期不下修公告就麻烦了。这货下面的空间可不小的。另外需要提示一下,思创还有3.6年才到期,公司在时间上可能不是那么紧迫。

文章最后强调一下,卡叔积极回避问题债,本文属于技术性闲聊,并没有兴趣参与这货。

关于取消召开 2023 年第二次临时股东大会的公告 http://static.cninfo.com.cn/finalpage/2023-06-14/1217067539.PDF

赞同来自: 青蜂侠 、jacktree 、六毛 、投资交朋友 、宿不移 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

问题公司问题多,思创的业务水平堪忧。不按时下修,又来个取消下修。

我觉得思创本次下修取消应该是违反了当日未发公告属于默认不下修导致的,短短几天,连续两次信披违规。除了说他们工作人员能力有问题,也没法说什么了。

但是逻辑上,本期不下修后,下次决议时,依然存在下修的机会。

希望参与的投资者要冷静的和公司再度沟通。吵架只能爽,解决问题最重要。

投资者可以提出以下诉求:

为了稳定投资者情绪,请思创公司立即在互动易平台上或以公告的形式,承诺下次满足下修时,董事会承诺提议下修,同时大股东承诺投赞成票,董事会建议价格到底。

当然这样的承诺还会面临交易所的审核,这个公司的水平,肯定是交易所一问就什么说不出来了。所以为了防范审不过去,投资者可以提前准备几个资料给公司,协助他们应对审核。

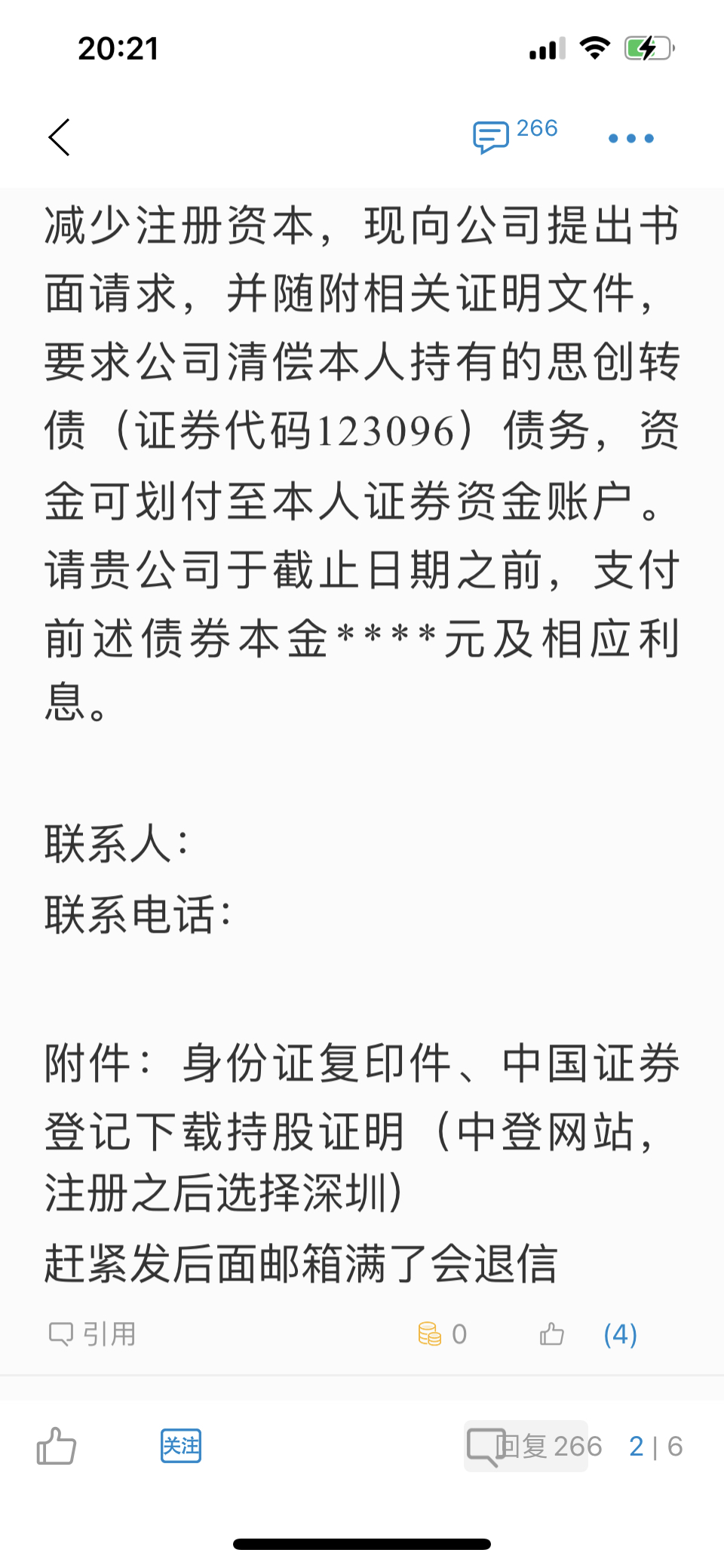

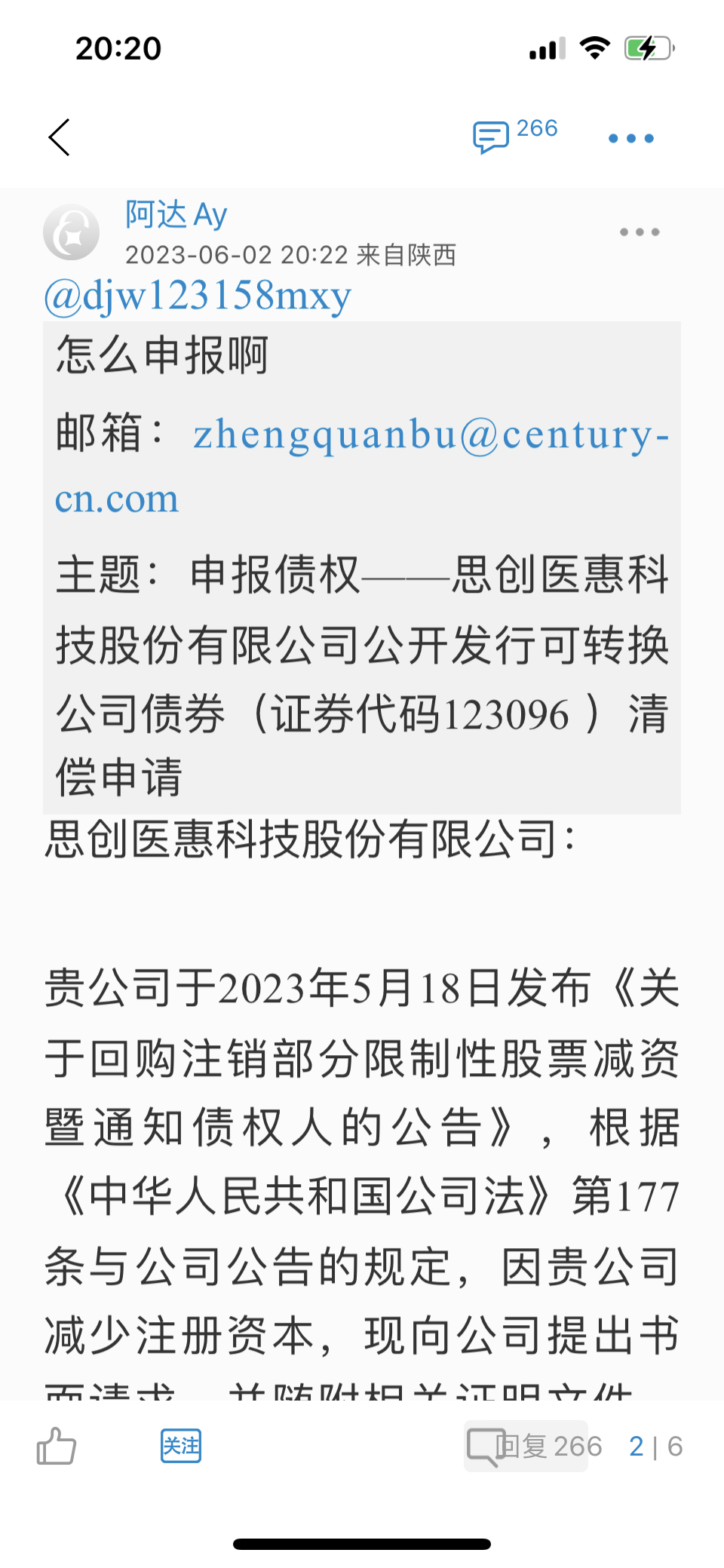

1、搜特转债在互动易上承诺在转股期前下修。

2、高澜转债在互动易上承诺在转股期前下修。(卡叔当年问的问题。)

以上两个资料是提前承诺的案例。

3、海印第一次下修的公告,这次下修中,大股东提前做了赞成票的承诺。

4、铁汉转债第一次下修的公告,这次下修中,上市公司提前做了下修到底的描述。

5、孚日转债债券持有人会议公告,大股东提前建议了下修的价格

为什么要做这些准备?因为不能指望思创公司的业务水平。他们应该是很多都不懂。

当时孚日发承诺的时候,监管部门也提了质疑,但是高瞻远瞩的卡叔提前把相关公告做了截图。所以他们才发出了那个开了先例的公告。

我建议投资者可以和公司这样对话:

因为明天转债价格有可能下跌,如果公司不做承诺,稳定转债价格,近期买入的投资者在公司被信批违规立案后必然索赔,所有的损失都由上市公司来赔。所以,公司应该做出承诺,避免更多投资者出现损失。也避免公司被立案后被索赔太多。

对于思创,关于清偿的风险我前几天的文章说的很清楚了,我建议投资者应该认识风险且积极维权。建议大家和谐沟通吧,这样有助于投资者和公司共同解决问题。

还要明确一下,对于这样的公司,不要企图用道德约束他们,逼出承诺最有效。若公司不愿意明确承诺,那大家又要煎熬半个多月了。

赞同来自: 投资交朋友 、fuyda 、投资践行者 、Euros 、流沙少帅 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

还有卖出的投资者,准备要投诉。要求判定公司违规,取消本次下修,我想说,投诉违规可以,这是权利,投诉取消下修没有必要的,自己吃自己的饭,不要砸其他投资者的锅呀。

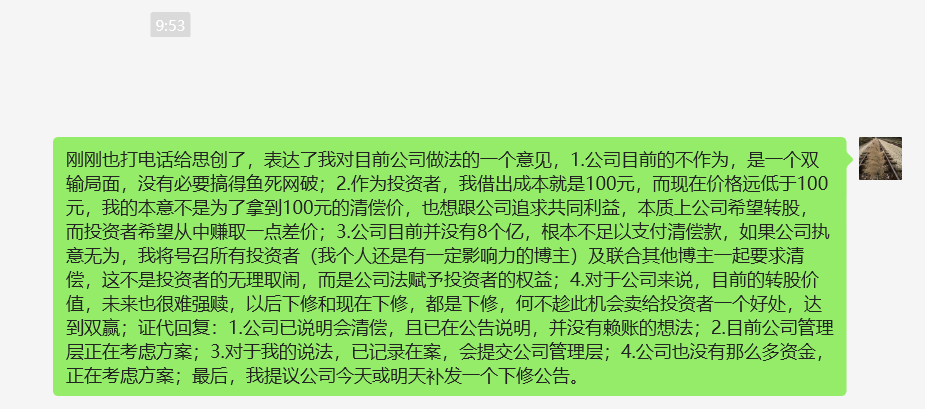

昨天的公告确实是有问题的,有个朋友和我联系,他第一时间和公司做了沟通,然后也写了一段他沟通的内容,当时转债群里都在传他的内容,最后他也提了建议要求上市公司当天补发下修公告,我想很多人都看到了他的微信交流截图。

另外卡叔还有一个记忆。就是前些天有网友告诉我,思创答复他们就是否下修的事情,已经开过会,只是没有到公告时间所以没有披露。第二段卡叔已经记不清谁说的了。

所以目前猜测公司应该是7号左右就确定了,不发公告看大家反应,是否能混过去的方式。最后巨大清偿压力前妥协了。

昨天受损的投资者。可以找到和公司对话的相关录音固定证据做出投诉。有一定的成功率,据说上次某个公司因为失误搞了错误交易,最终就是盈利的全认账,失败的公司给了补偿了。投资者如果不服,可以试试这条路。

我还要强调,下修是好事,不要眼红,卡叔也没有思创,但是我觉得问题债上岸的越多。对市场都是大好事。不要去投诉什么下修无效。小散要团结,自己解决自己的事情就行。

再说思创下修,因为思创的操作太过迷惑,我们根本不知道它未来还有什么幺蛾子出来。只能说幸好公司不知道延期48个月的案例。下修价格出来前,交易价格也不一定高,所以我建议持有转债的投资者,如果计划长线。清偿动作千万不要停。即便交易价格能上百,也不要放弃这个清偿的权利,很显然这个公司如果发现大家不清偿了,说不定又在下修价格和时间上做手脚。所以要给足他们压力,才能拿到更好的价格。

我其实也不太认同昨天思创的操作,因为只是当期不下修,为了合规只需要等几天。怕清偿只需要在互动易上承诺,下一次董事会将提议下修且到底。没有必要来一出违规的操作。

不过对投资者是好事,我们无关人员就看个热闹,当不知道。

祝贺昨天思创投资者团结一致把公司折腾的要死的行为。哈哈。权利是自己主张出来的,不是靠公司管理层们道德支撑的。

赞同来自: fuyda 、吉吉木 、逍遥chen 、夏天的夏天 、hannon 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

今天下午两个朋友和我联系。一个500万一个300万,500万的朋友说。他掌握到至少有5000万的清偿,但是一半是今天申报的,另外一个300万的朋友说,今天晚上申报。所以思创这种公司必须要用巨额的债券清偿才可能有压力。

工作失误的说法,我其实是存疑的。

公司果然是问题公司。一个违规接着一个违规。延迟公告这种。之前有一个案例。乔银曾经延迟了一天发了公告。但是是一个不下修公告。思创这种应该就是很有嫌疑了。投资者可以尝试着去维权试试。但是我估计思创的投资者成本都不高,未必能有实际的亏损可以索赔吧。

补充几句思创转债的问题,刚才看到有投资者说,思创转债今天跌了五个点,有三个点是我贡献的,我想说,你们就扯吧,卡叔哪有这本事。我能影响5毛钱就了不起了。思创从底部起来涨了足足十个点,现在预期有反转,跌了一些也是正常的吧。看了下蓝标转债最后涨到160多了啊 98买进几千张不还是赚肿了么 不能因为没买在最低点就觉得被坑了啊

说实话,周五之前我一直认为思创可能会下修的。之前网友在网上咨询我,不熟的朋友我都回复他们不做问题债。熟悉的朋友我反而会说虽然我没持仓但是我认为可能会下修的。好吧,卡叔这次杀熟了。

...

赞同来自: fuyda 、神秘加冰 、阿牛0731 、海底椰 、菠萝来一个 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

说实话,周五之前我一直认为思创可能会下修的。之前网友在网上咨询我,不熟的朋友我都回复他们不做问题债。熟悉的朋友我反而会说虽然我没持仓但是我认为可能会下修的。好吧,卡叔这次杀熟了。

其实海大在之前就写过一篇思创的文章,提示了风险,真的,我都不敢那么胆大的提示风险,因为当时思创给大家的回复是十分正面的。完全是一副投资者宝宝,我爱你们的架势。大胆提示风险是容易翻车的。

如果思创不是问题债,或者距离回售时间比较近,我大概率也是多少参与一下了。

我谨慎是因为吃过生活的苦呀。之前蓝标有一次也说要回售。我也傻乎乎的在98多买了好几千张,然后翻车跌到84。要知道那时候是18年,我资金只有现在三分之一都不到。这么多年我唯一的年度亏损就是它造成的。所以这种博弈下修我觉得还是可以谨慎一点的。要充分认知风险。

好些人给我留言认为我不该发那个帖子,说会被人误解。我认为不是这样的。对于投资,我们要理性一点。不要在现实面前辩解,任何教训都是难得的,我只是把当年蓝标真金白银的抽我的一个耳光,抽到了某些和我当年一样把现实想象的太美满的投资者脸上而已。如果当初我买蓝标有人抽我一下,我或许不会太高位接了。我会觉得是幸运,而不是恼怒。

所以我认为昨天的帖子是合理的点评。总比一边吹捧一边跑路,来的更厚道一点对吧。

昨天我提了一个48个月的案例。这个案例是我和海大一些和上市公司沟通 ,海大发的函,我去和他们聊天也写了沟通邮件,基本是海大当打手。我当和平天使的套路。虽然上市公司做了延期,但是最后还是下修了。其实长期关注他的投资者应该会知道这个案例的。所以面对可能存在的风险,不能因为亏钱而视而不见。

思创也没有到绝路。当前的价格,大家可能有点痛,但是肯定会比以前更有价值。因为只有低于清偿价格一些空间 才能出现大量的清偿申报。使得公司有压力。

公司目前应该还不知道咋做臊操作 所以他不知道投资者也不要去说。该有的权益还是去申请。下一个数日子的周期也挺关键的。加强和上市公司的沟通,用平和的态度去讲清楚,下修对上市公司的意义。另外一定要有构思全面的邮件,因为接电话的员工,不会原封不动的去反馈给管理层。你们写一封言辞恳切的邮件,让他们去转交公司管理层比较好。

相关的邮件模板我写过很多。你们去翻我历史帖子可以看到。记得不要火药味太足。发之前读给你们的女朋友听听,如果搞哭了,说明写的够动人,成功率就高了。

预祝大家顺利吧。

京公网安备 11010802031449号

京公网安备 11010802031449号