Edge

Edge Chrome

Chrome Firefox

Firefox1、A股大部分企业的分红比例和回购减计体量不少,但是实际上分给普通投资者/回流市场的体量不大。比如2022年年报季数据,966家A股公司全年分红金额达10810.73亿元。但是这万亿分红额里,银行、非银、石化就占到了50%以上,这三个行业的特点是国有股东占比高,分红也不会回补市场(个人投资者拿到分红更有可能回头再买股票);

2、与之对应的,2022年A股市场股权融资总金额约为1.69万亿元,其中IPO融资5869.66亿元,同比增长8.17%,创下历史新高;

3、也就是说,即使不考虑国有股东对金融石化行业大额分红的分流,A股实质上本身就是一个减量大于增量、融资大于分红的消耗型市场;

4、如果我们拿美股做对比,根据Birinyi Associates的数据,美国公司宣布2022年的股票回购规模达到创纪录的1.26万亿美元,同比增长3%;另外分红总额是7780亿美元。——作为比对,2022年美国共有149宗IPO,融资总额207.9亿美元,相较于2021年的908宗和2826.6亿美元融资额分别减少约84%和93%;

5、即使考虑到2022年美股IPO是非常态数据,我们用2021年的融资数据与之比较,也会发现美股本身是一个分红回购额大于融资额的市场。当然,如果单单看分红数据,中国是分红万亿IPO融资六千亿,美国是分红八千亿IPO融资三千亿(21年数据),差距看起来好像不明显;

6、但是我说了,美股的特殊性在于,它们的上市公司股东整体上以民企和公众投资者为主,大量的分红会回流市场或者回购自己股票,等于上市公司控股股东也在用心哺育市场。举个例子,美股的回购金额已经大于分红金额了,达到万亿美元量级,实际上加上这点差异会明显拉大,国内A股股东往往缺乏这种动力;

7、另外监管也在鼓励许多融资特性远大于分红特性的企业上市,包括科创板和北交所的落地,等于承认了A股融资特性的重要地位。长期看有助于优质企业脱颖而出,但是短期看越发加剧了资金短缺;

8、再考虑到大小非减持需求的长期存在,加上我国产业结构特点里比如面板光伏历史上在全球都是融资额持续大于分红额的制造业占比不低(产业融资需求旺盛),所以A股在没有外部因素扰动下,本身其实就是一个“减量”市场;

9、很多企业“没利润有估值靠融资”受到市场追捧,比如半导体产业,这样会进一步加剧A股的失血度,这个前面已经提过了,大家越追捧这些行业,a股的“失血”其实越严重。其实相比于美股,A股高分红的金融石化股的历史股性也弱于美股,理由前面也有提及——美股也有大股东拿走高分红公司大部分分红的情况,但是一部分大股东会选择回购自己股份再把这些分红回补市场,大家都在真心呵护市场,大小股东利益高度一致。国内国有大股东往往更加注重上交国库,利益出发点不同;

10、那么,你先接受了A股融资功能为主/“稳态减量”的特性,就会更加容易理解为什么A股历史上的牛市都和增量资金强相关:2015年是配资资金入市,2017年是北上加速,2020年是全球央行放水,2021年是理财资金搬家;

11、因为假如没有增量资金的灌溉,A股本身是在缓慢失血的,新的IPO模式也在加剧这一过程。也就是说,无增量,不牛市;无增量,不牛市。所以今年一旦北上流入速度反复,产品发行困难,市场立马会出现大幅波动;

12、增量资金,比如央妈放水利率下行带来的钱,它们影响的往往是估值中枢(利率影响P/E),所以这就影响A股成为一个估值中枢博弈效率远高于业绩博弈效率的市场,也就是大家常说的,炒题材炒赛道风行;

13、增量资金历史是间歇式的,导致A股历史上的牛市也是间歇式的。问题来了,今年的增量资金在哪里?这是全市场都在努力寻找的答案;

14、想明白A股这个本质,才能帮你更好的想明白,你来A股到底是是干嘛的。价值投资当然难能可贵,但是要记得,A股值得价值投资的标的,要更加稀少和珍贵,因为很多上市公司宁愿把资金低息借给员工买理财,也不愿意回购注销股票,这一点一定和美股不一样,记得这一点

作者:月风_投资笔记

链接:https://xueqiu.com/8833808060/253884076

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

赞同来自: 小岛藤子 、麋鹿蕉鹿再驯鹿 、口口夕口木 、gaokui16816888 、小会砸 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

美股00年代分红 回购占市值比例很大的时候也是跌的惨的时候,10年代分红占比少了反而好

所有股市不是给股民来赚钱的,而是给主力收割的场所,是支持资本主义战略发展的融资市场,全世界股市没有本质的区别

觉得“最好的赚钱方法就是早点弄个公司上市”是大A变态而不是全世界常态的,怕不是连美股连自称研发了包治百病包括艾滋病癌症的神药的纯诈骗公司都能上市圈几个亿刀,还有nikola这种贴牌造假装成自有技术的公司也能圈好几十亿刀都不知道,多看点兴登堡研究和浑水研究,少看国内带节奏的垃圾文章

而且大A这种CAPE11.9的就都叫高估,CAPD39.8的都叫分红少,那美股CAPE28,CAPD67.9的可怎么活?印度这种CAPD98.5的是不是干脆只能跳河自杀了?埃及CAPD18.4,俄罗斯更低,要对比和这些对比还差不多,别把美股吹成分红样板好不好?

不过我看这样带节奏,原因之一怕不是外资早就喊单低价抄底新兴市场价值股,然后印度股市估值太高,俄罗斯又不能投,就在大A这样瞎扯吸引大家抛筹码给他们

为什么大小非疯狂减持,说到底还是腐败。中国股市的问题每个股民都知道,可拿出解决办法要中央的胆识和勇气腐败是一小方面

更重要的是,股民、基金持有者等认可二级市场的股价,人家不减持赚钱是傻子

赞同来自: 火星兔

这篇文章确实能让人理解很多二级市场的怪现象。我猜测是国内没有好的投资渠道。让你在林志玲和凤姐中选一个当老婆,傻子也知道林志玲长得好看。但如果你能选的是100个凤姐呢?那选来选去也就是这样。

但另一个怪现象,为什么在中国,一级市场总是能高溢价发行新股。一级市场高溢价发行,二级市场不分红,大股东拼命减持。是机构投资者傻吗?当然不是,肯定是有我没了解的逻辑,望不吝指教!

国内A股是不好,但投资房子就好了吗?投资贵金属,商品期货等等等等,有哪个对老百姓是好的呢?如果有某一个是明显高于其他选项的,老百姓才不是傻子呢。

所以你看现在哪怕存款利息降到了2-3%,还是有很多人存钱的。矮子里拔高个罢了。

赞同来自: siva 、口口夕口木 、happysam2018 、evo0331 、williamaa911 、 、 、 、 、更多 »

但另一个怪现象,为什么在中国,一级市场总是能高溢价发行新股。一级市场高溢价发行,二级市场不分红,大股东拼命减持。是机构投资者傻吗?当然不是,肯定是有我没了解的逻辑,望不吝指教!

赞同来自: chisj 、口口夕口木 、aladdin898 、happysam2018 、雷神2019 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

大A基本上没有任何投资价值,但有投机价值,有交易价值。

我为什么以可转债为主,主要是可转债是相对在搏弈中有相对的优势,而且和公司包括大股东利益相对一致些。

赞同来自: aaaaappppp 、赤竹 、cgle9169

也告诉不管什么市场赚钱的唯一方法

之所以感觉不灵,原因就是管不住手、没有自己的标准、更没有持久的坚持

赞同来自: machine 、hemafeifei 、扁扁少年的青 、jadepan 、happysam2018 、 、 、更多 »

有个别公司可能不符合这种整体判断,例如格力、福耀、招行等。但是挑选这种公司太困难了。所以指数投资并不适用于A股。

高股息策略在沪深300里也是有效的,有老师分析过嗯,我土了,我现在大概明白你在这个贴的语境下,说谁来拆解300收益来源的意思了。

https://xueqiu.com/1340904670/251531645

在标普500指数的50年历史中被证明有效的高股息率策略,经过数据检测,在A股市场的沪深300成分股中也非常有效

我意思是,虽然整体高估是偏向融资的市场

但主要指数,比如只投300个最大股票,也是能够产生不错的回报的看起来

赞同来自: happysam2018 、雪雁悟道 、csfires 、人来人往777 、dhhlys 、 、 、 、更多 »

过去十年,沪深300全收益涨了2.16倍,年化8%。高股息策略在沪深300里也是有效的,有老师分析过

同期,300红利全收益涨了3.23倍,年化12.4%。

中证红利还更高一点。

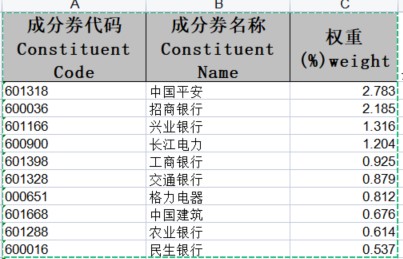

这是目前300红利里占300市值排名前十的股票。看起来都比较土气。

目前,300红利的股票,占300市值的23%。这个权重比例应该处于过去十年较低的水平。

毛估估按十年平均30%权重算,那么其他250只股票,包含了各种茅组成的全收益指数,年化降低为6.1%。

这是目前...

https://xueqiu.com/1340904670/251531645

在标普500指数的50年历史中被证明有效的高股息率策略,经过数据检测,在A股市场的沪深300成分股中也非常有效

我意思是,虽然整体高估是偏向融资的市场

但主要指数,比如只投300个最大股票,也是能够产生不错的回报的看起来

赞同来自: 灵活的蓝胖子 、吃香蕉不吐皮 、happysam2018 、JiangSH2020 、塔塔桔 、 、 、 、 、 、 、 、 、 、 、更多 »

这文章我也看了并分享了,有理有据过去十年,沪深300全收益涨了2.16倍,年化8%。

但是

如何解释沪深300全收益指数历史回报还不错呢?

年化有8%

谁能拆解下沪深300全收益指数历史回报的来源

同期,300红利全收益涨了3.23倍,年化12.4%。

中证红利还更高一点。

这是目前300红利里占300市值排名前十的股票。看起来都比较土气。

目前,300红利的股票,占300市值的23%。这个权重比例应该处于过去十年较低的水平。

毛估估按十年平均30%权重算,那么其他250只股票,包含了各种茅组成的全收益指数,年化降低为6.1%。

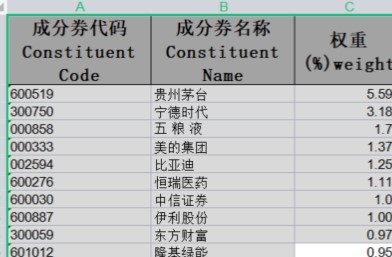

这是目前剔除300红利以外,剩余250只股票里权重前十。明明听起来更洋气些的。

我个人觉得,这种超额收益来源,正在“分红除权”这四个字上

正如楼主转贴中所说,分的越多的,越是国有,钱分走了不买,股价除权,未分配利润又增厚了净资产,体现在市净率越来越低,越低看空的就越多,筹码越松动

几年一次估值修复,表面上是资金牛,实际上也是场内的人时间或空间上套惨了,给加点就卖配合的。

赞同来自: kingsonhero

当缺乏流动性,金融性虚拟资产也会崩溃。

美股主要集中几个大市值股票,资金主要集中向几个公司涌入。

之所以美国回购多,还不是要解决管理层的激励期权或股票问题。

试想一下回购钱,大于分红钱,回购钱来自哪里?

而中国上市公司,如果主体是国有控股公司,是无法自由减持股票,只能通过分红回馈大股东。

如果是私营为主公司,基本大股东和管理层是一家的,大股东就没有回购的动力,不如直接减持套现。

赞同来自: chivesreaper 、happysam2018 、Addivon 、明园 、gu4823 、 、 、 、 、 、 、 、 、更多 »

A股市场,每一个参与者都有责任。高价发行的,不申购就好了,至少不去接盘。分红少的,不买就好了。再融资的,按比例卖出一部分持股,收回的钱参与融资。或者去投资境外股市。

赞同来自: happysam2018 、zsp950 、鼠标1 、影约

微观上说你宁可存银行拿百分之一点几的利息还是买入股息百分之三十几的股票,既然股市里有大把股票收益远超存银行,为什么要放弃这个机会,在股市不赚钱不要怨天尤人,要不就离开,要不就提高自己,成为赚钱的人。

赞同来自: happysam2018 、e55555 、yjhys 、尊重他人的命运

京公网安备 11010802031449号

京公网安备 11010802031449号