Edge

Edge Chrome

Chrome Firefox

Firefox

shangqixu

- 都认为差的大概率有机会,都认为好的大概率有危险

- 都认为差的大概率有机会,都认为好的大概率有危险

可转债里的机构有风控要求,一旦出了什么问题或被降评级,机构按风控要求是要清仓的,所以突然大跌的可转债都是机构风控砸出来的。正股里没有机构,转债是有不少机构资金的,所以转债跌,正股不跌

赞同来自: 作死老专家 、塔塔桔 、sunpeak 、suijimanbu

中装对标全筑,这几年被甲方(开发商)坑惨了,垫资干活,拿不到钱,很容易破产你太搞笑了。张嘴就来啊。中装做工装为主的。70%以上收入都是这样。

文科的控股大股东是佛山国资委,对标铁汉,破产概率很低。

连杭州亚运装修场馆都有中装的项目。

住宅和物业管理是小头。

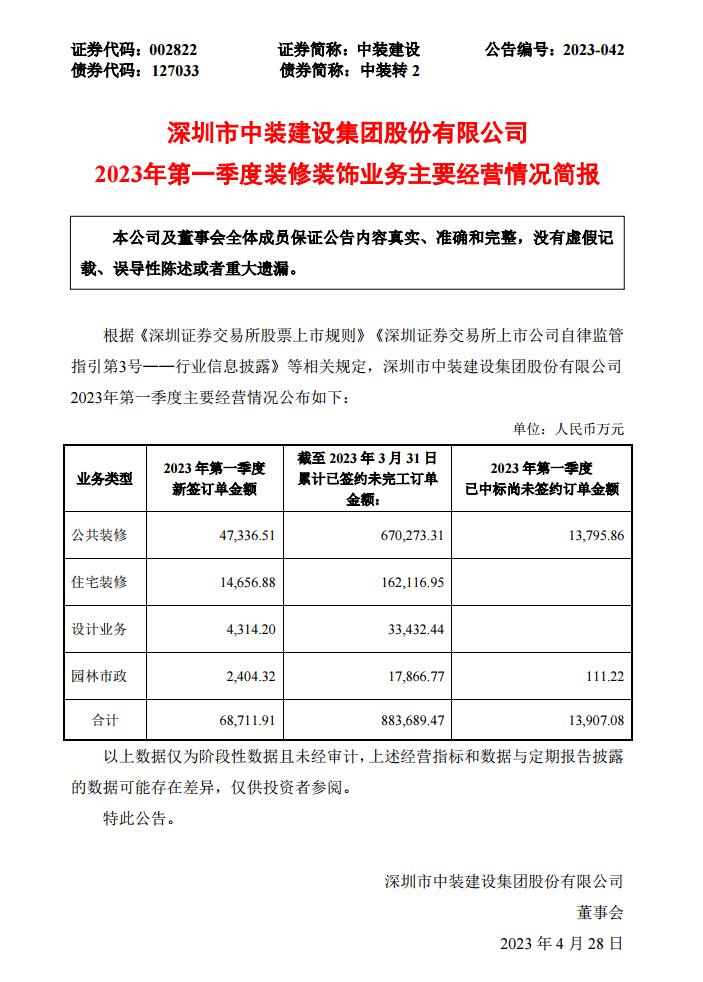

一季度人家经营收入和签的合同占比都可以查到的。

文科,全筑,都是被恒大坑的不行了。你现在还吹文科。

搜特二股东不一样是国资。有什么用。

今天中装跌破90才是机会。

darksage

- α比β重要。投资者要做的是选择一只正确的股票,至于股市自己会照顾自己的。

问询函里一句是否对经常性损益过度依赖,把我给乐到了单说非经常性损益,中装建设近三年每年都有1000w左右,我个人认为是不高的,同行东易日盛、金螳螂、全筑非经常损益也挺多,中装建设应该很轻松就圆了。

ZJH是不是想说你们过去作假我们都知道,但是年年都作假,我就不得不替你们先招了,剩下的你们自圆其说吧,看市场认不认。

机构风控盘:你不讲武德,我先撤了!耗子尾汁!

年报披露转债有33.96%的机构持仓,今年看这成交,应该是跑光了。

littleboy886 - 每天刷公告才是正经

赞同来自: 无数次绝境 、freetstar89 、闲菜 、sostot 、青火 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

ZJH是不是想说你们过去作假我们都知道,但是年年都作假,我就不得不替你们先招了,剩下的你们自圆其说吧,看市场认不认。

机构风控盘:你不讲武德,我先撤了!耗子尾汁!

赞同来自: place91 、LC2597472 、qgb509 、suijimanbu 、小皮球20210315 、 、 、 、 、 、 、 、 、更多 »

独孤小强

- 转债新手

是不是近期大量解禁有关?另外,这货不管营收增长还是负增长,经营现金流一直都是负的,不知道怎么做到的。深圳证券交易所帮问了:从6月15日开始一直跌。

深圳市中装建设集团股份有限公司董事会:

我部在对你公司 2022 年年度报告(以下简称“年报”)进行审查的过程中,关注到如下事项:

- 年报显示,你公司报告期实现营业收入 52.12 亿元,同比下降 16.98%,实现归母净利润 1,124.92 万元,同比下滑 88.91%。自 2016 年以来,除 2019 年外,你公司经营活动现金流净额均大额为负,连续 7 年累计经营活动现金流净额-15.18 亿元,远低于同行业平均水平,但你公司上述各报告期归母净利润均为正,累计实现净利润 10.84 亿元,经营活动现金流与净利润连续多年差异较大。请你公司:

(1)说明经营活动现金流多年大额为负且与净利润差异较大的原因及合理性,并结合你公司业务模式、销售收款模式以及你公司与同行业公司经营状况等说明你公司连续 7 年累计经营活动现金流净额远低于同行业平均水平的原因及合理性,盈利质量是否显著低于同行业可比公司。

京公网安备 11010802031449号

京公网安备 11010802031449号