Edge

Edge Chrome

Chrome Firefox

Firefox

果然今天又是大出血的一天,各大指数跌幅均超1%,现在真的是稍有什么风吹草动咱大A都是砸的最快最狠的那一个。

昨个还有不少人留言都觉着今个会是低开高走的剧情,不说能涨,至少跌幅不应该太难看,毕竟才“24小时叛军”。结果大A就是不给面,直接低开低走了。

有网友调侃说瓦格纳莫斯科退兵之后,大军兵分了两路,一路去了上交所,一路去了深交所,真是道尽了大A的心酸。

今天转债等权指数跟跌0.76%,中位数120.2,按照目前的情绪来看,转债还是有继续杀溢价的可能。

正邦转债今日股东会,虽没有下修到底,但也算是利好,转股价格从3.82下修到了3.06,转股价值升到至93.1。

正邦转债当前89的价格本身已经包含了部分下修的预期,如今没下修到底,所以这个价格差的也不多,明日最多微涨,问题公司稍微有点折价算正常,未来正邦转债会继续随正股涨跌。

*st全筑公告了99.98%的票数同意下修,等了这么久公告愣是没出来转股价,感觉下修到底的概率不高了。

明日海泰、纽泰转债可进行申购,都是汽车零部件板块,两只流通规模都不大,上市都有较大概率被炒,期待大肉签中中中!

个人看法:

海泰转债:顶格申购,预计中0.007签,正常预估130,期待炒作。

纽泰转债:顶格申购,预计中0.007签,正常预估130,期待炒作。

1

海泰转债:(正股代码:301022,配债代码:381022)

(图片来源:集思录)

评级:A评级,可转债评级越高越好。

发行规模:3.96亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,90%,条件一般。

转股价值:

海泰科今日收盘价27.4,转股价26.69,转股价值=转债面值/转股价*正股价=100/26.69*27.4=102.66,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.5+0.7+1+1.8+2.5+118=124.5,票面利息尚可。

纯债价值(最底线):

如按中债企业债测A级别6年期即期收益率11.2014%,纯债价值简化计算65.84,纯债价值低。

公司简介:

海泰科属于汽车零部件业,公司拥有多项自主知识产权,技术水平及制造工艺具备较强的竞争优势,同时与下游客户建立了良好的合作关系,主要客户包括佛吉亚、萨玛、埃驰等国际知名汽车内外饰件企业的模具供应商,订单来源稳定。

公司成立于2003年,上市时间2021年7月,目前公司市值22.8亿,有息负债率0.56%,当前市盈率PE44.918,市净率PB2.51。

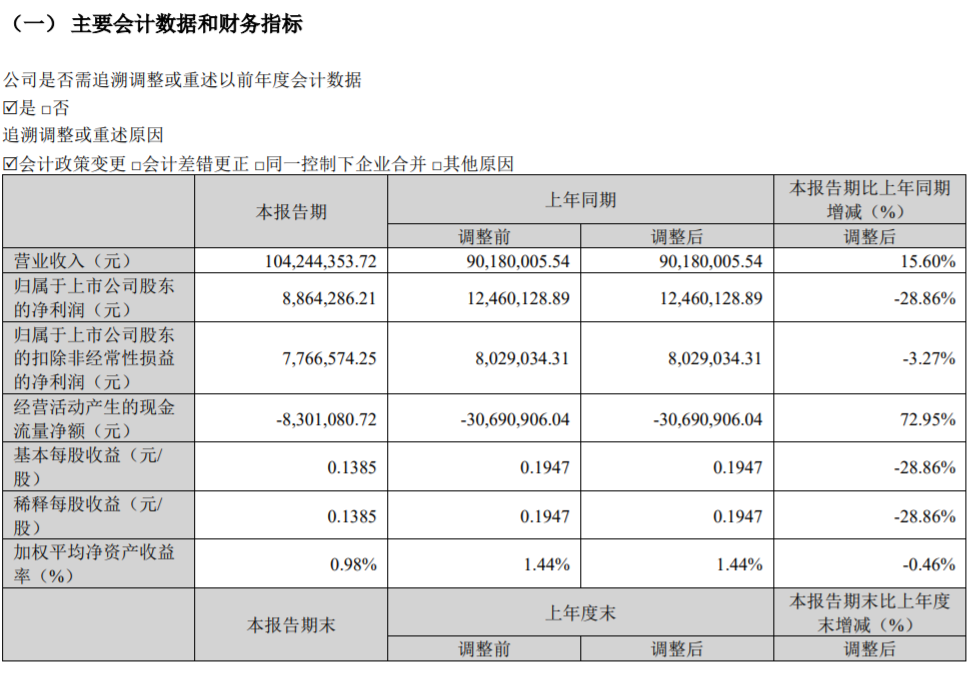

2023年第一季度报告公告:

2023年第一季度公司实现营业收入同比增长15.6%,归属上市股东的净利润同比下降28.86%。

主要风险:

1、成本端上行压力不断加大,挤压盈利空间。

2、客户集中度较高。

3、应收账款及存货规模较大占用营运资金。

4、海外收入规模较大,面临汇率波动风险。

募集资金用途:

上市以来股价走势图:

相似转债:

(图片来源:集思录)

个人看法:

当前溢价率-2.69%,结合A评级、相似的转债、正股质地等综合因素目前给予26%的溢价率,目前价值:102.66*1.26=130,海泰科从事注塑模具及塑料零部件的研发设计、制造和销售,规模较小感觉上市有较大被炒作的概率,如遇炒作价格尾盘就有继续向上冲的机会了。

假设原始股东配售82%,网上按0.71亿计算,顶格申购单账户约中7100/950/1000=0.007签,中签率低。

个人顶格申购。

(顶格申购—尚可申购—谨慎申购—放弃申购)

2

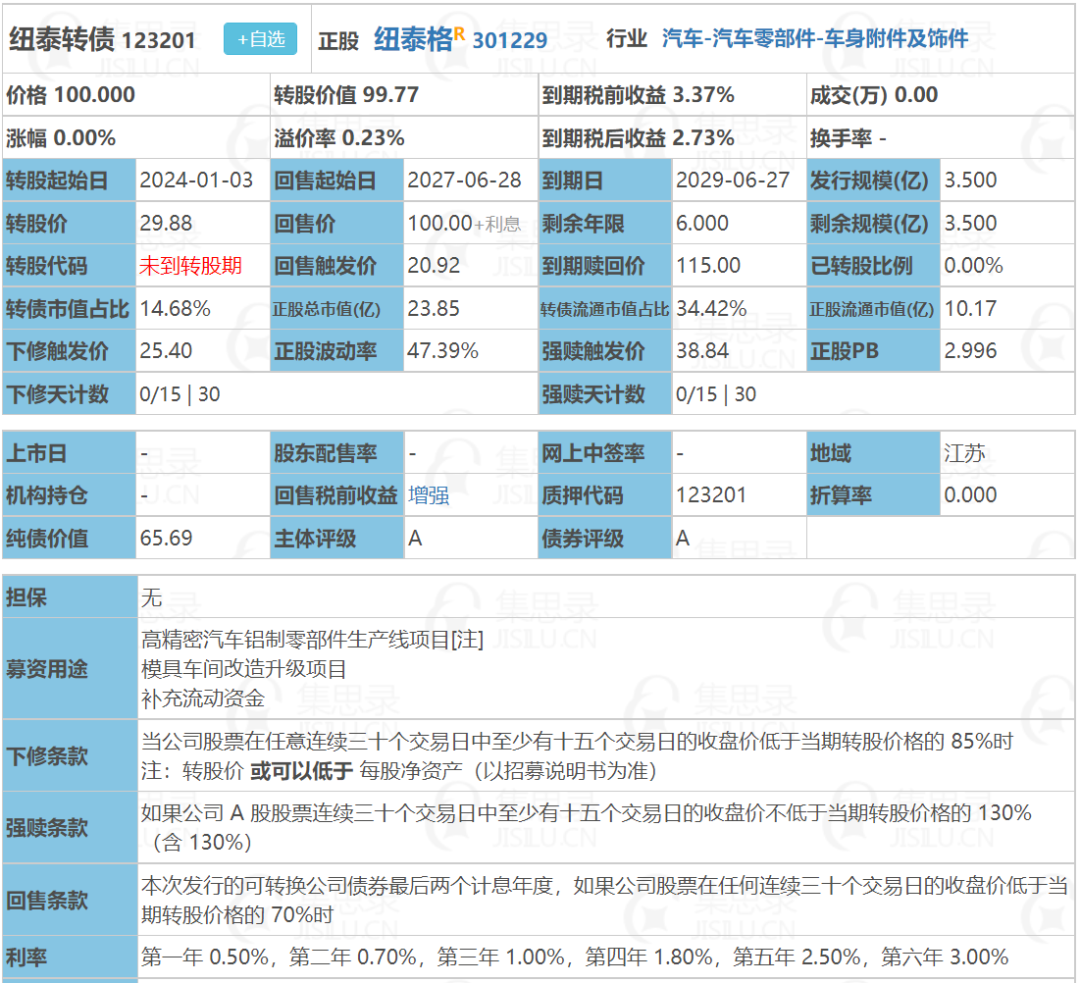

纽泰转债:(正股代码:301229,配债代码:381229)

(图片来源:集思录)

评级:A评级,可转债评级越高越好。

发行规模:3.5亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

纽泰格今日收盘价29.81,转股价29.88,转股价值=转债面值/转股价*正股价=100/29.88*29.81=99.77,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.5+0.7+1+1.8+2.5+115=121.5,票面利息一般。

纯债价值(最底线):

如按中债企业债测A级别6年期即期收益率11.2014%,纯债价值简化计算64.25,纯债价值低。

公司简介:

纽泰格属于汽车零部件业,轻量化及新能源汽车的快速发展给公司提供了新的市场机遇,公司与核心客户保持长期稳定的购销关系,具备一定的客户资源及订单保障能力,近年来收入规模逐年增长。

公司成立于2010年,上市时间2022年2月,目前公司市值23.85亿,有息负债率47.39%,当前市盈率PE46.945,市净率PB2.996。

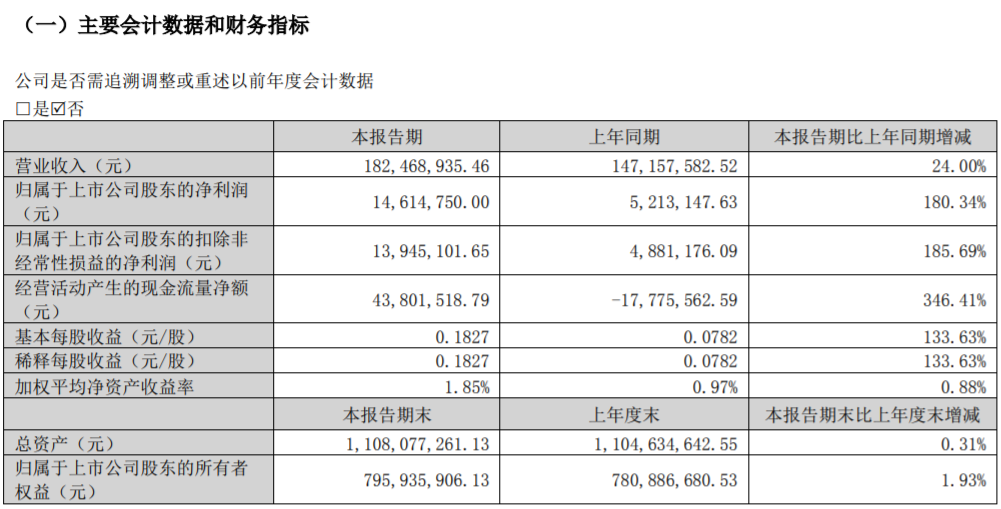

2023年第一季度报告公告:

2023年第一季度公司营业收入同比增长24%,归属上市股东的净利润同比增长180.34%。

净利润增长原因系原材料铝锭采购价格相较去年同期下降,销售毛利上升;去年同期上市相关费用增加,导致去年同期净利润减少。

主要风险:

1、客户集中度很高且对单一客户存在重大依赖。

2、需关注产品价格下降及原材料价格波动对盈利能力产生的影响。

3、在建及拟建项目总投资较大,需持续关注产能释放及资金平衡情况。

募集资金用途:

上市以来股价走势图:

相似转债:

(图片来源:集思录)

个人看法:

当前溢价率0.23%,结合A评级、相似的转债、正股质地等综合因素目前给予30%的溢价率,目前价值:99.77*1.3=130,从事汽车悬架系统、汽车内外饰等领域的铝铸部件的研发生产和销售,质地尚可,感觉有极大概率会被炒作,期待中签!

假设原始股东配售78%,网上按0.77亿计算,顶格申购单账户约中7700/950/1000=0.007签,中签率低。

个人顶格申购。

(顶格申购—尚可申购—谨慎申购—放弃申购)

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与您相遇~

昨个还有不少人留言都觉着今个会是低开高走的剧情,不说能涨,至少跌幅不应该太难看,毕竟才“24小时叛军”。结果大A就是不给面,直接低开低走了。

有网友调侃说瓦格纳莫斯科退兵之后,大军兵分了两路,一路去了上交所,一路去了深交所,真是道尽了大A的心酸。

今天转债等权指数跟跌0.76%,中位数120.2,按照目前的情绪来看,转债还是有继续杀溢价的可能。

正邦转债今日股东会,虽没有下修到底,但也算是利好,转股价格从3.82下修到了3.06,转股价值升到至93.1。

正邦转债当前89的价格本身已经包含了部分下修的预期,如今没下修到底,所以这个价格差的也不多,明日最多微涨,问题公司稍微有点折价算正常,未来正邦转债会继续随正股涨跌。

*st全筑公告了99.98%的票数同意下修,等了这么久公告愣是没出来转股价,感觉下修到底的概率不高了。

明日海泰、纽泰转债可进行申购,都是汽车零部件板块,两只流通规模都不大,上市都有较大概率被炒,期待大肉签中中中!

个人看法:

海泰转债:顶格申购,预计中0.007签,正常预估130,期待炒作。

纽泰转债:顶格申购,预计中0.007签,正常预估130,期待炒作。

1

海泰转债:(正股代码:301022,配债代码:381022)

(图片来源:集思录)

评级:A评级,可转债评级越高越好。

发行规模:3.96亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,90%,条件一般。

转股价值:

海泰科今日收盘价27.4,转股价26.69,转股价值=转债面值/转股价*正股价=100/26.69*27.4=102.66,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.5+0.7+1+1.8+2.5+118=124.5,票面利息尚可。

纯债价值(最底线):

如按中债企业债测A级别6年期即期收益率11.2014%,纯债价值简化计算65.84,纯债价值低。

公司简介:

海泰科属于汽车零部件业,公司拥有多项自主知识产权,技术水平及制造工艺具备较强的竞争优势,同时与下游客户建立了良好的合作关系,主要客户包括佛吉亚、萨玛、埃驰等国际知名汽车内外饰件企业的模具供应商,订单来源稳定。

公司成立于2003年,上市时间2021年7月,目前公司市值22.8亿,有息负债率0.56%,当前市盈率PE44.918,市净率PB2.51。

2023年第一季度报告公告:

2023年第一季度公司实现营业收入同比增长15.6%,归属上市股东的净利润同比下降28.86%。

主要风险:

1、成本端上行压力不断加大,挤压盈利空间。

2、客户集中度较高。

3、应收账款及存货规模较大占用营运资金。

4、海外收入规模较大,面临汇率波动风险。

募集资金用途:

上市以来股价走势图:

相似转债:

(图片来源:集思录)

个人看法:

当前溢价率-2.69%,结合A评级、相似的转债、正股质地等综合因素目前给予26%的溢价率,目前价值:102.66*1.26=130,海泰科从事注塑模具及塑料零部件的研发设计、制造和销售,规模较小感觉上市有较大被炒作的概率,如遇炒作价格尾盘就有继续向上冲的机会了。

假设原始股东配售82%,网上按0.71亿计算,顶格申购单账户约中7100/950/1000=0.007签,中签率低。

个人顶格申购。

(顶格申购—尚可申购—谨慎申购—放弃申购)

2

纽泰转债:(正股代码:301229,配债代码:381229)

(图片来源:集思录)

评级:A评级,可转债评级越高越好。

发行规模:3.5亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

纽泰格今日收盘价29.81,转股价29.88,转股价值=转债面值/转股价*正股价=100/29.88*29.81=99.77,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.5+0.7+1+1.8+2.5+115=121.5,票面利息一般。

纯债价值(最底线):

如按中债企业债测A级别6年期即期收益率11.2014%,纯债价值简化计算64.25,纯债价值低。

公司简介:

纽泰格属于汽车零部件业,轻量化及新能源汽车的快速发展给公司提供了新的市场机遇,公司与核心客户保持长期稳定的购销关系,具备一定的客户资源及订单保障能力,近年来收入规模逐年增长。

公司成立于2010年,上市时间2022年2月,目前公司市值23.85亿,有息负债率47.39%,当前市盈率PE46.945,市净率PB2.996。

2023年第一季度报告公告:

2023年第一季度公司营业收入同比增长24%,归属上市股东的净利润同比增长180.34%。

净利润增长原因系原材料铝锭采购价格相较去年同期下降,销售毛利上升;去年同期上市相关费用增加,导致去年同期净利润减少。

主要风险:

1、客户集中度很高且对单一客户存在重大依赖。

2、需关注产品价格下降及原材料价格波动对盈利能力产生的影响。

3、在建及拟建项目总投资较大,需持续关注产能释放及资金平衡情况。

募集资金用途:

上市以来股价走势图:

相似转债:

(图片来源:集思录)

个人看法:

当前溢价率0.23%,结合A评级、相似的转债、正股质地等综合因素目前给予30%的溢价率,目前价值:99.77*1.3=130,从事汽车悬架系统、汽车内外饰等领域的铝铸部件的研发生产和销售,质地尚可,感觉有极大概率会被炒作,期待中签!

假设原始股东配售78%,网上按0.77亿计算,顶格申购单账户约中7700/950/1000=0.007签,中签率低。

个人顶格申购。

(顶格申购—尚可申购—谨慎申购—放弃申购)

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与您相遇~

京公网安备 11010802031449号

京公网安备 11010802031449号