Edge

Edge Chrome

Chrome Firefox

Firefox

终于反弹了,上证指数1.23%,300涨幅0.96%,领涨的是地产类及相关板块,估计是又有什么小道利好消息传出来了。

转债等权指数跟涨0.72%,主要涨幅都是高价债中,低价转债反而继续在杀溢价,其中90-100元的转债整体跌幅0.64%,90元以下转债就三只,平均跌幅2.04%。

1、正邦转债早盘微红,之后随正股开启一起下跌,收盘跌3.26%,跌幅大于正股。

当前转股价值91,转债价格86,折价5.5%,未来估计会一直处在一定的折价状态中。

长期存在折价可以稍微促进些转债转股,转股本身对股价会产生一定的压力。

而且由于公司本身问题多有退市风险,不少人都只会短线考虑,那么转股套利的不确定性就更强了。

全筑果然没有下修到底,昨天就大概猜到了,下修后转股价3.2,转股价值到79,还有几个点溢价,明天估计也艰难。

2、铁汉转债发布了提议向下修转股价的公告 ,铁汉转债剩余规模8个亿,还有5个多月就到期了,由于时间比较短,估计能给的溢价也比较有限。

不过对于铁汉转债的持有人来说肯定是个利好,毕竟未来能上涨的机会又大了一点,转债波动性也会好很多,之后会更贴近正股涨跌。

至于未来到底是强赎还是想把转股价值拉到106以上促转股就只能看公司了。

3、今天中装转2大跌,已经跌了好几天了,中装好像也是问询函的问题,还没给出回复。

之前的美锦也是因为问询函而暴跌,今天看了回复函,回复的还是挺认真的,正股走出了涨停,转债跟涨2.32%回到98元。

最近低价债的日子确实不太好过,一些之前大家都不太关注的问题因为几只转债而逐渐影响了情绪,我倒是觉得问题公司债低价才是正常的。

4、海泰、纽泰转债配售结果出炉,股东配售率分别为83.7%、77.27%,单户分别中0.007、0.0085签。

明日力合转债申购,半导体芯片规模较小,容易炒作,期待中签!

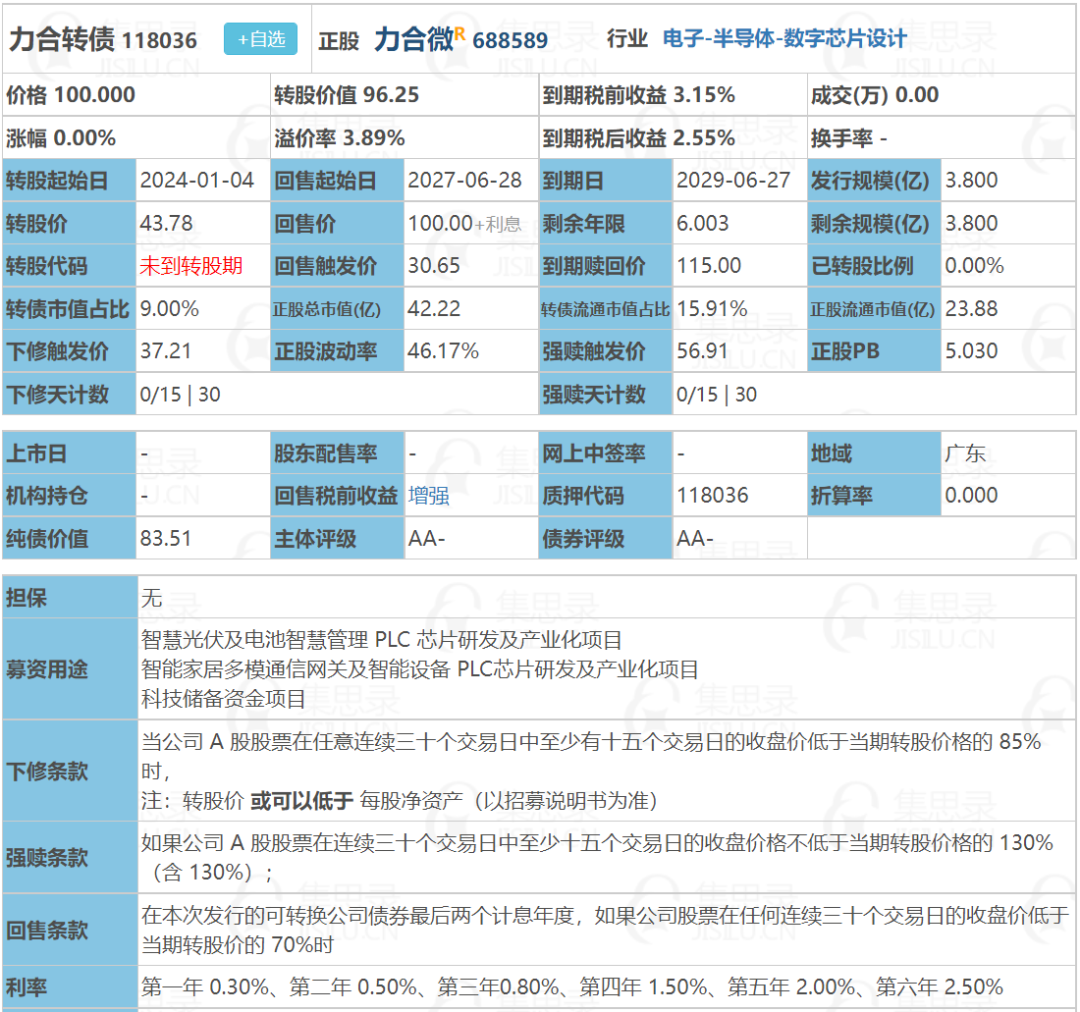

力合转债:(正股代码:688589,配债代码:726589)

(图片来源:集思录)

评级:AA-评级,可转债评级越高越好。

发行规模:3.8亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

合力微今日收盘价42.14,转股价43.78,转股价值=转债面值/转股价*正股价=100/43.78*42.14=96.25,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.3+0.5+0.8+1.5+2+115=120.1,票面利息尚可。

纯债价值(最底线):

如按中债企业债测AA-级别6年期即期收益率6.4052%,纯债价值简化计算82.75,纯债价值一般。

公司简介:

合力微属于电子业,公司掌握提高电力线载波等电力线通信技术,拥有多项专利并参与国家及行业标准制定,为电力物联网等领域客户提供完整解决方案,具有一定细分领域市场竞争力。

公司成立于2002年,上市时间2020年7月,目前公司市值42.22亿,有息负债率1.54%,当前市盈率PE50.894,市净率PB5.03。

2023年第一季度报告公告:

2023年第一季度公司实现营业收入同比增长13.9%,归属上市股东的净利润同比增长58.29%。

主要风险:

1、行业技术更迭速度较快,下游客户需求变化、行业产品迭代使公司面临技术升级挑战。

2、客户集中度高。

3、毛利率存在一定波动,资产构成中应收账款占比较高,对资金形成一定占用。

募集资金用途:

最近两年股价走势图:

最近一次大规模解禁时间2023年7月24日,解禁数量4352.33万股,解禁市值18.28亿,占总市值比例43.44%,占流通市值比例76.8%。

相似转债:

(图片来源:集思录)

个人看法:

当前溢价率3.89%,结合AA-评级、相似的转债、正股质地等综合因素目前给予35%的溢价率,目前价值:96.25*1.35=130,芯片配套产品及服务,半导体数字芯片领域,整体质地不错,感觉不小概率被炒作,期待中中中!

假设原始股东配售65%,网上按1.33亿计算,顶格申购单账户约中13300/950/1000=0.014签,中签率低。

个人顶格申购。

(顶格申购—尚可申购—谨慎申购—放弃申购)

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与您相遇~

转债等权指数跟涨0.72%,主要涨幅都是高价债中,低价转债反而继续在杀溢价,其中90-100元的转债整体跌幅0.64%,90元以下转债就三只,平均跌幅2.04%。

1、正邦转债早盘微红,之后随正股开启一起下跌,收盘跌3.26%,跌幅大于正股。

当前转股价值91,转债价格86,折价5.5%,未来估计会一直处在一定的折价状态中。

长期存在折价可以稍微促进些转债转股,转股本身对股价会产生一定的压力。

而且由于公司本身问题多有退市风险,不少人都只会短线考虑,那么转股套利的不确定性就更强了。

全筑果然没有下修到底,昨天就大概猜到了,下修后转股价3.2,转股价值到79,还有几个点溢价,明天估计也艰难。

2、铁汉转债发布了提议向下修转股价的公告 ,铁汉转债剩余规模8个亿,还有5个多月就到期了,由于时间比较短,估计能给的溢价也比较有限。

不过对于铁汉转债的持有人来说肯定是个利好,毕竟未来能上涨的机会又大了一点,转债波动性也会好很多,之后会更贴近正股涨跌。

至于未来到底是强赎还是想把转股价值拉到106以上促转股就只能看公司了。

3、今天中装转2大跌,已经跌了好几天了,中装好像也是问询函的问题,还没给出回复。

之前的美锦也是因为问询函而暴跌,今天看了回复函,回复的还是挺认真的,正股走出了涨停,转债跟涨2.32%回到98元。

最近低价债的日子确实不太好过,一些之前大家都不太关注的问题因为几只转债而逐渐影响了情绪,我倒是觉得问题公司债低价才是正常的。

4、海泰、纽泰转债配售结果出炉,股东配售率分别为83.7%、77.27%,单户分别中0.007、0.0085签。

明日力合转债申购,半导体芯片规模较小,容易炒作,期待中签!

力合转债:(正股代码:688589,配债代码:726589)

(图片来源:集思录)

评级:AA-评级,可转债评级越高越好。

发行规模:3.8亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

合力微今日收盘价42.14,转股价43.78,转股价值=转债面值/转股价*正股价=100/43.78*42.14=96.25,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.3+0.5+0.8+1.5+2+115=120.1,票面利息尚可。

纯债价值(最底线):

如按中债企业债测AA-级别6年期即期收益率6.4052%,纯债价值简化计算82.75,纯债价值一般。

公司简介:

合力微属于电子业,公司掌握提高电力线载波等电力线通信技术,拥有多项专利并参与国家及行业标准制定,为电力物联网等领域客户提供完整解决方案,具有一定细分领域市场竞争力。

公司成立于2002年,上市时间2020年7月,目前公司市值42.22亿,有息负债率1.54%,当前市盈率PE50.894,市净率PB5.03。

2023年第一季度报告公告:

2023年第一季度公司实现营业收入同比增长13.9%,归属上市股东的净利润同比增长58.29%。

主要风险:

1、行业技术更迭速度较快,下游客户需求变化、行业产品迭代使公司面临技术升级挑战。

2、客户集中度高。

3、毛利率存在一定波动,资产构成中应收账款占比较高,对资金形成一定占用。

募集资金用途:

最近两年股价走势图:

最近一次大规模解禁时间2023年7月24日,解禁数量4352.33万股,解禁市值18.28亿,占总市值比例43.44%,占流通市值比例76.8%。

相似转债:

(图片来源:集思录)

个人看法:

当前溢价率3.89%,结合AA-评级、相似的转债、正股质地等综合因素目前给予35%的溢价率,目前价值:96.25*1.35=130,芯片配套产品及服务,半导体数字芯片领域,整体质地不错,感觉不小概率被炒作,期待中中中!

假设原始股东配售65%,网上按1.33亿计算,顶格申购单账户约中13300/950/1000=0.014签,中签率低。

个人顶格申购。

(顶格申购—尚可申购—谨慎申购—放弃申购)

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与您相遇~

京公网安备 11010802031449号

京公网安备 11010802031449号