Edge

Edge Chrome

Chrome Firefox

Firefox

赞同来自: skyblue777 、qnn2777 、吉吉木 、丽丽的最爱 、量化投资先锋 、 、 、 、 、 、 、 、 、更多 »

我来补充一些信息,有兴趣的可以继续讨论。股东这个我当时也查了一下,但是后面想了想,其实没直接关系才更合理一点,毕竟利益相关反而在监管层面很难说得过去。

1、杭州盛铂贸易有限公司法人朱文东,以及穿透上去的两位自然人股东都和恒逸石化没有直接的关系,天眼查穿透20层内,互相都没有投资关系。

2、能在恒逸股票和可转债的大股东名单历史记录中查到的信托和基金,貌似都与其员工持股计划相关,截止目前,一共有4期(不含楼主说的这次;另外和西藏合作,是从第三期开始的)。总体看,期间从进入到退出,股价或转债价格略有上涨,大概也...

其实整件事的核心还是有人愿意以极高的杠杆去投资恒逸转2,这就意味着可能存在足够稳定的收益可能性不被公众知道。而且恒逸转2本身处于债性很强的区域,所以即使是不负责任的随意联想有内幕人士在操盘,猜错的结果也不会造成太大的损失,相反如果真的是有人搞事情,那就好玩了。

我当时分析的结果是:

所以结合起来很难不让人浮想联翩,当然我也没什么确切的证据。但这个影响大吗?不大。

当回到文章最开始,我们已经粗略的分析过恒逸转2在当前的价格下,很难再进一步往下跌。尤其是我们加入正股跌破平台就止损的约束条件后,悲观情况下的亏损空间都是有限。

那既然风险可控,为什么我们不大胆一点去做收益假设呢,反正错了也不会有大损失。

所以我们不负责任地假设:该信托的存在,实际上是为了解决恒逸转2的转股问题而存在。。。。(好吧,写到这里才想起复核恒逸转2的下修条款:不能低于每股净资产,而恒逸石化当前股价是6.83,而每股净资产6.39,所以下修还是值得联想的)。

那么在下修到底,转股价值回升到100元的时候,恒逸转2值多少钱?

我们可以看看当前AA+转债的价格:

图片

两个恒逸债现在都沦落到和银行转债差不多的溢价率,这实在对不起它前两年大牛股的表现。

但即使如此,仍旧可以推动转债价格回升至117以上。

这个价格其实不用转债下修到底也有机会实现的:因为就在4月份的时候,恒逸转2都达到了117,只是那个时候正股股价表现也很不错就是了。

但正是如此,我们看回正股股价波动区间:

图片

其实也就只需要股价回到最近1年波动的中枢位置就行。这难度,其实不算大。

所以即使没有下修的出现,单是依靠正股的股价随机波动,也有可能推动转债价格上升至117以上。

甚至说恒逸如果目标是为了推动转股的,选择下修到底+推动股价上涨至中枢偏上的位置,那操作起来也不会很难。

而恒逸转债+恒逸转2两者的转债规模达到了50亿左右,恒逸石化当前负债率70%,那也是有动力去推动转股出现的 。

所以乐观地去臆想:如果强赎出现呢?那转债价格就高于130了,那收益就很可观了,虽然出现的可能性不算高。

但总体来说,我个人主观判断在未来1年里面恒逸转2出现117以上的价格是大概率的事情,对应现在不足108的价格,就是超过8.3%的总收益。

至于往下的风险,如果真的出现需要止损的情况,反正我止损的时候肯定不会低于105就是了。

小概率亏两块,大概率赚9块以上,甚至22块以上,这个投资还是很划得来的

1年稳赚10%以上?恒逸转2的投资机会分析

总的来说,作为一个短期固收产品进行配置,还是挺爽的

ylxwyj

- 承认未知 & 用数据说话

- 承认未知 & 用数据说话

赞同来自: 尛忠 、巴兰 、乐鱼之乐 、量化投资先锋 、hydk 、更多 »

1、杭州盛铂贸易有限公司法人朱文东,以及穿透上去的两位自然人股东都和恒逸石化没有直接的关系,天眼查穿透20层内,互相都没有投资关系。

2、能在恒逸股票和可转债的大股东名单历史记录中查到的信托和基金,貌似都与其员工持股计划相关,截止目前,一共有4期(不含楼主说的这次;另外和西藏合作,是从第三期开始的)。总体看,期间从进入到退出,股价或转债价格略有上涨,大概也就几个点;在无杠杆的情况下,收益率并不显著。

3、我也是主要对这个额外的杠杆结构,很好奇;就当学习了。

另外,之前几期的募集说明书,我没有。如果有相关资源的网友,希望能贴附件上来,或者私信联系我也行。看看能不能再挖掘出点什么东西来。

详情如下:

第一期:2016年8月

(1) 账户 名称:平安信托有限责任公司—平安财富*汇安 947 号集合资金信托计划;开户 时间:2016 年 8 月 22 日;证券账户号码:190000982586,并已在上海浦东发展 银行股份有限公司南京分行开立证券资金托管账户。截至 2016 年 9 月 30 日,平 安财富*汇安 947 号集合资金信托计划已通过二级市场买入方式购入本公司股票 累计 24,813,824 股,占公司总股本 1.904%,成交金额为人民币 293,770,862.336 元,成交均价为人民币 11.839 元/股。【2016 年 9 月 30 日购买,2017年12月21日左右售出(9元/股左右)】

第二期:2017年7月

(1) 账户名称:中航信托股份有限公司—中航信托*天启【2017】299 号恒逸石化员工持股集合资金信托计划;开户时间:2017 年 7 月 04 日;证券账户号码:190001091611,并已在招商银行股份有限公司杭州分行萧山支行开立证券资金托管账户。截至 2017 年 7 月 21 日,中航信托*天启【2017】299 号恒逸石化员工持股集合资金信托计划已通过二级市场买入方式购入本公司股票累计27,812,269 股,占公司总股本 1.687%,成交金额为人民币 449,999,867.000 元,成交均价为人民币 16.180 元/股。【2017 年 7 月 21 日完成购买,2020年7月3日左右售出(8.79元/股左右)】

第三期:2018年

(1) 账户名称:西藏信托有限责任公司-西藏信托·泓景 16 号集合资金信托计划;开户时间:2018 年 5 月 28 日;证券账户号码:51000508,并已在中国民生银行股份有限公司宁波分行开立证券资金托管账户。该计划已于 2018 年 6 月 22 日完成购买,西藏信托·泓景 16 号集合资金信托计划已通过二级市场买入方式购入本公司股票累计 24,305,349 股,占公司总股本 1.05% ,成交金额为人民币 395,423,722.88 元。【2018 年 6 月 22 日完成购买(14.34元/股),2021年3月16日左右售出(14.95元/股左右)】

(2) 长安国际信托股份有限公司-长安信托-恒逸石化第三期员工持股集合资金信托计划;开户时间:2018 年 9 月 5 日;证券账户号码:21837000906,并已在中国民生银行股份有限公司宁波分行开立证券资金托管账户。截至本公告披露日(2018年11月2日),长安信托-恒逸石化第三期员工持股集合资金信托计划已通过二级市场买入方式购入本公司股票累计 88,988,495 股,占公司总股本3.86%,成交金额为人民币 1,229,105,589 元。【2018年11月2日完成购买(14.34元/股)。2020年中报,增加持股数,股比下降;2020年年报,减持;2021年3月16日左右售出(14.95元/股左右)】

第三期补充:2019年

(1) 公司控股股东及附属企业之部分员工通过西藏信托有限公司开立证券账户, 账户名称:西藏信托有限公司-西藏信托-泓景 19 号集合资金信托计划;开户时 间:2019 年 1 月 4 日;证券账户号码:53506433,并已在中国民生银行股份有 限公司宁波分行开立证券资金托管账户,信托计划总规模为 6 亿元。截至 2019 年 1 月 31 日,西藏信托·泓景 19 号集合资金信托计划已通过二级市场买入方式 购入本公司股票累计 45,999,944 股,占公司总股本 1.75%,成交金额为人民币 584,935,287.90 元,成交均价为人民币 12.716 元/股。【2019年1月31日购入(12.716 元/股),售出时间约为2021年3月16日左右(18日发公告称近日完成售出,14.95元/股左右)】

第四期:2021年9月

(1) 杭州博海汇金资产管理有限公司-博海汇金汇鑫 8 号证券私募投资基金;开户时间:2021 年 4 月28 日;证券账户号码:0899273563。国信证券开户。9月1日完成购买,1.36%总股本。【21年9月1日购买公司股票(12.25元/股),目前无变化】

(2) 杭州博海汇金资产管理有限公司-博海汇金汇鑫 9 号证券私募投资基金;开户时间:2021 年 9 月6 日;证券账户号码:0899294495,并已在国信证券股份有限公司开立账户。9月15日完成购买,总股本0.88%。【21年9月15日购买公司股票(12.25元/股)】

(3) 杭州博海汇金资产管理有限公司-博海汇金汇鑫 10 号证券私募投资基金;开户时间:2021 年 9月 6 日;证券账户号码:0899294493,并已在国信证券股份有限公司开立账户。21年9月24日完成购买,总股本0.86%。【21年9月24日购买公司股票(12.25元/股)】

(4) 截至 2021 年 9 月 1 日,控股股东及附属企业之部分员工增持计划:西藏信托有限公司-西藏信托-泓景 29 号集合资金信托计划已通过二级市场买入方式购入本公司股票累计 44,348,804 股,占公司总股本的 1.21%,成交金额为人民币564,302,740 元。开户时间2021年6月8日,证券账户号码:0899278947。【股票购入时间约为21年9月1日(12.25元/股),暂未售出】

赞同来自: UniqueLy 、genamax 、青火 、好奇心135 、LYXzzz 、 、 、 、 、 、 、 、更多 »

我对下修倒没有抱很高期待,只是按照当前恒逸石化的波动来说,恒逸转2本身正常的波动也是在105-117之间,这本身就值得考虑去做。相当与

在这个基础上再叠加可能的下修,就舒服很多了。而且下修转股价不能低于转股价,所以留给恒逸石化的时间窗口其实也不多。

不过恒逸转2即使下修也要到十一月了,这里面还是有不少变数的:1年稳赚10%以上?恒逸转2的投资机会分析

其实如果能和公司多交流的,确定性可能会更高一点,我就...

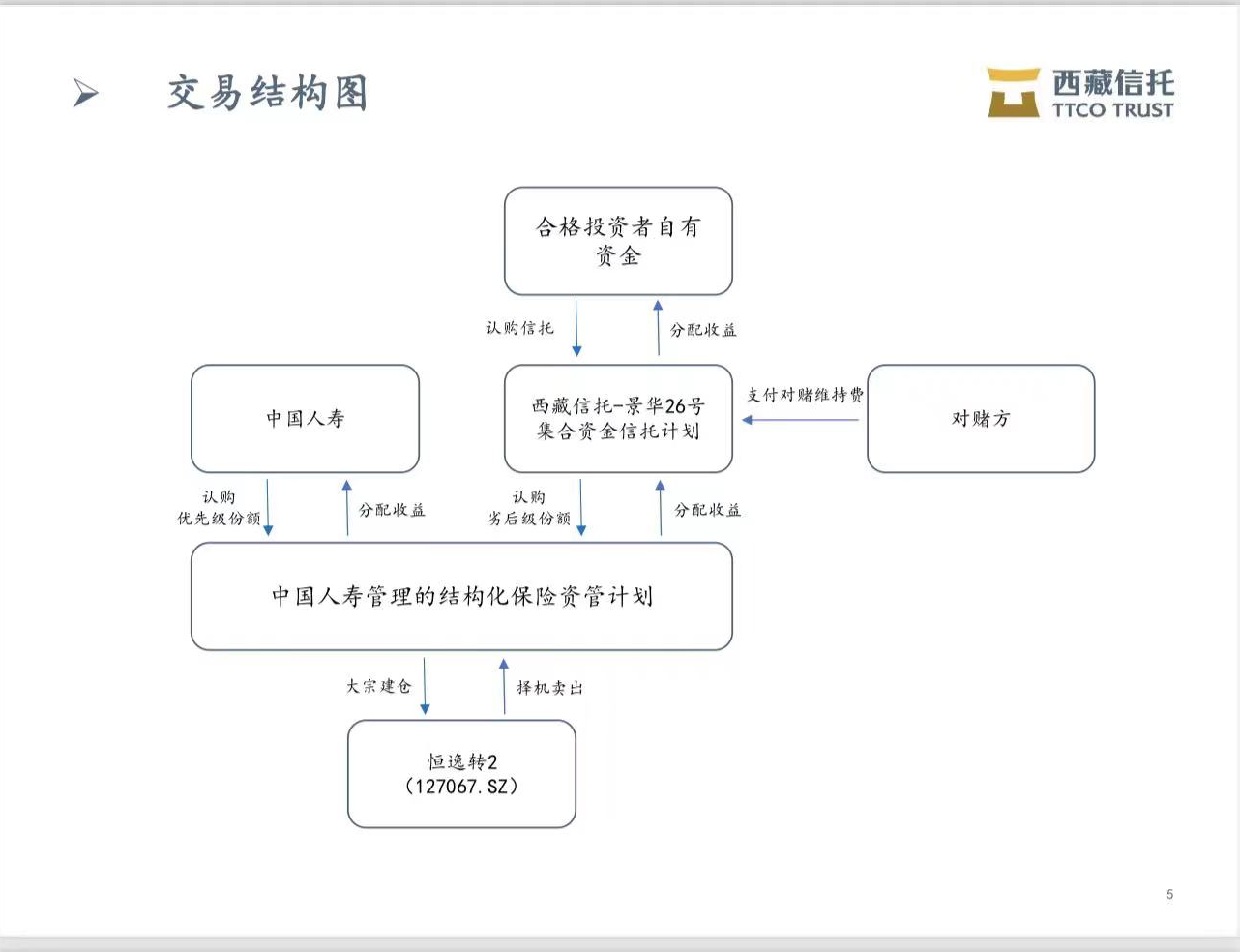

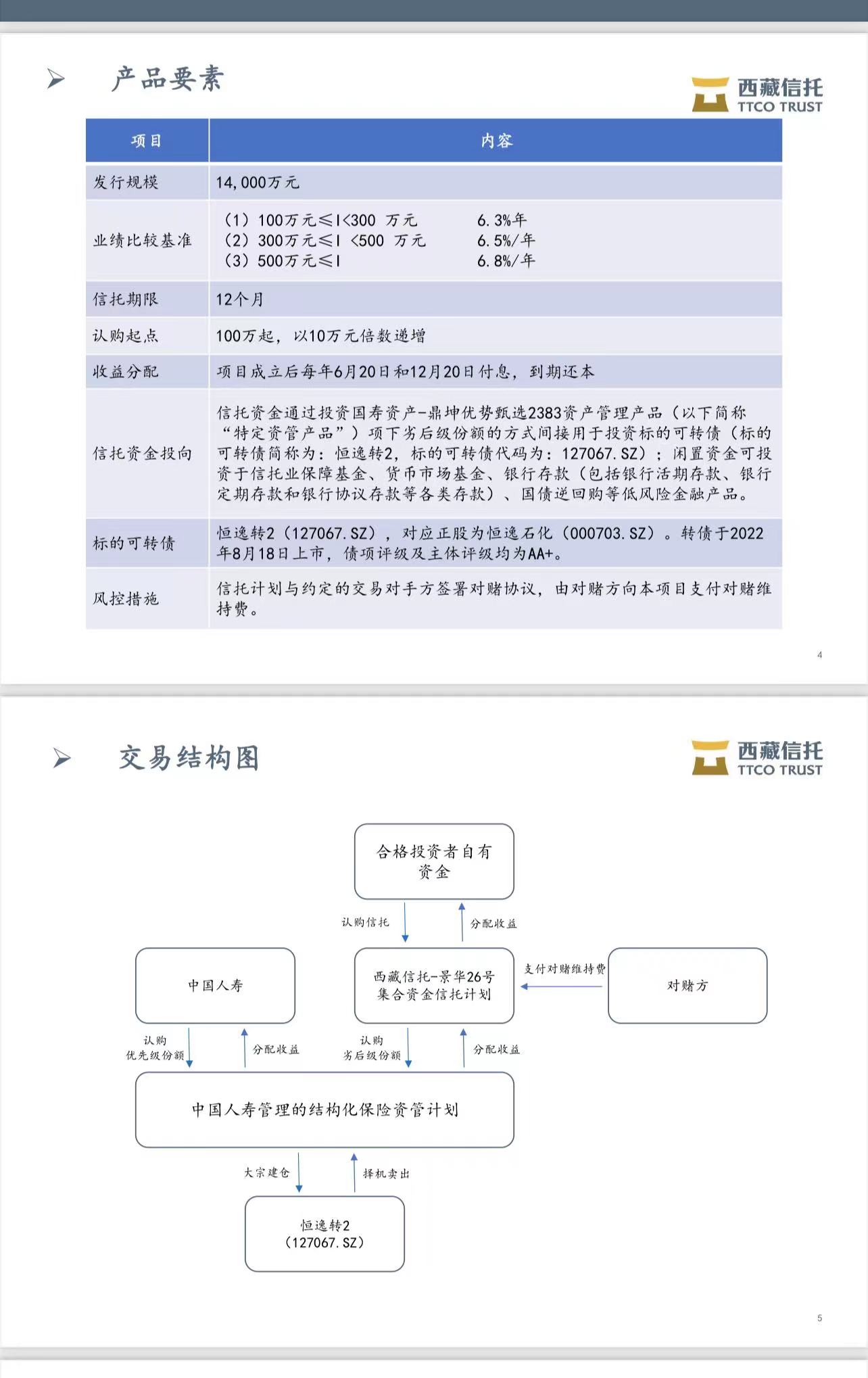

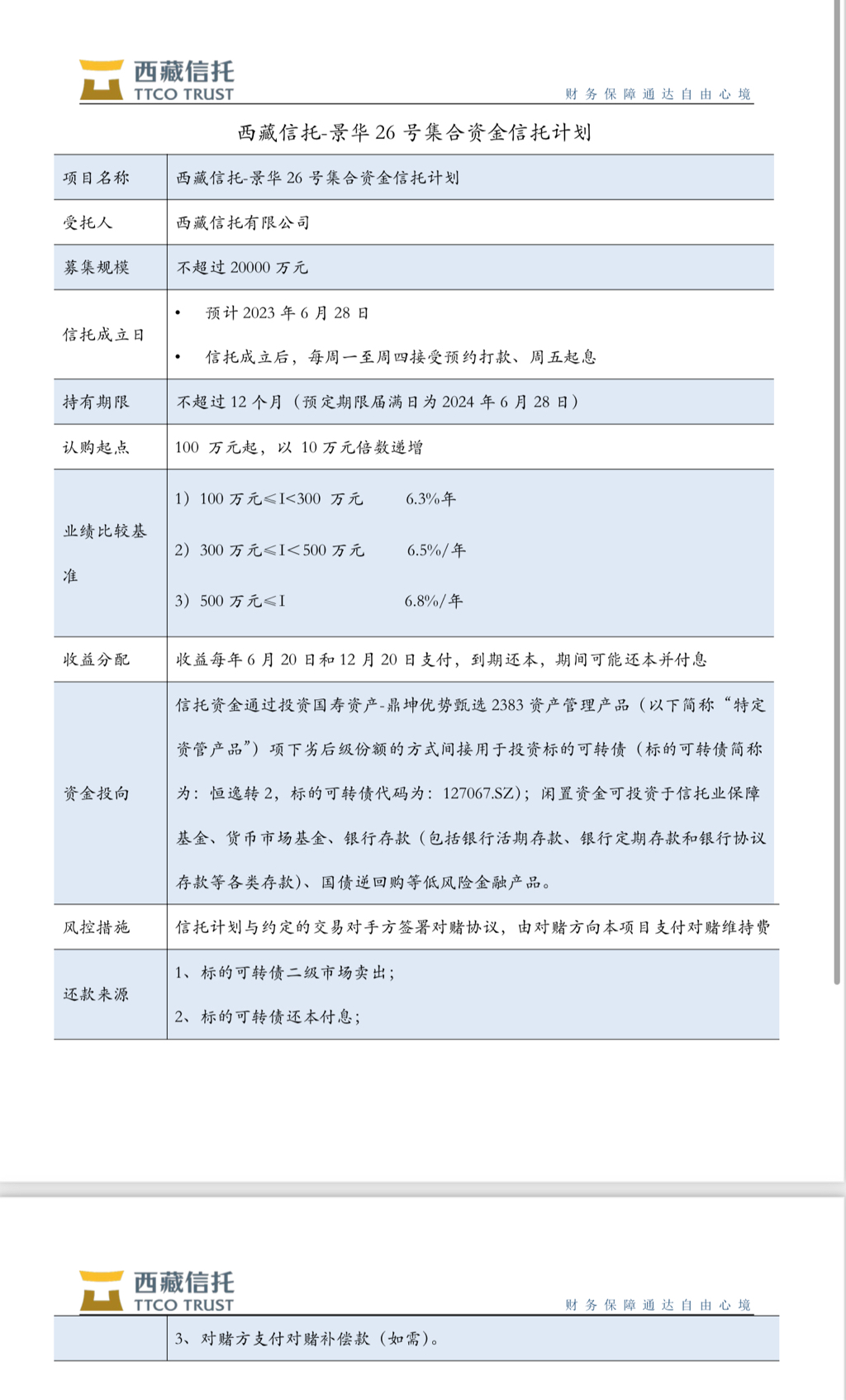

大股东自己发行了一个资管计划接手自己配售的转债

75%保险资金+25%信托资金

资金成本3%*75%+6.5%*25%=3.8%

按现价大股东已经挣了7元

万一实现强赎,超过3.8%是这个收益都是大股东的

万一不能强赎,再发个恒逸转3

赞同来自: 诸葛若愚 、虎符 、sunpeak 、noelhu 、hydk 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

1、这个模式信托和对赌方已经合作了三次。前两次是恒逸转债。这一次是恒逸转2。前两次都是合作的比较成功。

2、对赌方就是啊啊啊啊哦哦哦哦鹅鹅鹅。

3、如果恒逸转2涨很多和投资者也没有关系,投资者就是6%多。

如果恒逸转2没有涨,那么对赌方就补足这个收益。

4、一些公司不方便做的事情,需要由信托来完成。

以上信息来自信托公司,随意了解的,所以不排除信息有不准的地方,大家可以再次核实。

所以,我的判断:

1、前面两次合作成功兑付了,产品我没有细看,好像叫什么云峰39号。我理解之前转1曾经拉过130。大家可以看看价格和产品发行时间是否有重合。所以,对赌方应该是盈利不错。

2、如果对赌方对恒逸2没有信心,那么不至于出这种6.3到6.8一年的利息来融资。所以对赌方认为,一年内恒逸2带来超过7%回报的成功率是比较高的。且当前价格低估了。

3、98的平仓线也预示着,如果企业爆雷那么在此位置将加速。不过对赌方应该对经营了解,所以他当前不担心爆雷。

4、我曾经电话过恒逸,他们对下修无所谓,认为短期不会下修。甚至未来也用不着下修就可以解决转债。当然很多公司都是如此自信的。

5、若恒逸2一年未涨,为了减少对赌的损失。可能会下修转股价格。所以未来一年内恒逸2比1下修可能性更大。但公司可能更希望正股直接拉。

赞同来自: e55555

参与恒逸转2博弈的话,不如直接参与信托资管理财。

信托资管理财好歹有对赌维持费补贴,成本就比其他转债投资者成本低。

假设信托资管理财杠杆为3的话,原本参与30%资金,那么只能10%的资金参与,剩余的可以做保险系数高的一年期理财。

至于对赌维持费补贴,是否能覆盖风险,就是仁者见仁智者见智的问题。

假设以面值100元转卖给信托资管,信托资管再以现价卖出,差价为7.588元。实现6.8%年化收益应该没有问题。

如果现价下跌的话,在面值100元以上,收益会减少。

如果现价下跌跌破面值1000元,就会出现账面亏损。

具体对赌协议是什么,就不得而知了。

要是这样的话,似乎下修就铁板钉钉了我对下修倒没有抱很高期待,只是按照当前恒逸石化的波动来说,恒逸转2本身正常的波动也是在105-117之间,这本身就值得考虑去做。

在这个基础上再叠加可能的下修,就舒服很多了。而且下修转股价不能低于转股价,所以留给恒逸石化的时间窗口其实也不多。

不过恒逸转2即使下修也要到十一月了,这里面还是有不少变数的:1年稳赚10%以上?恒逸转2的投资机会分析

其实如果能和公司多交流的,确定性可能会更高一点,我就不习惯做这些,所以就是纯博弈思维去判断投资价值。

赞同来自: 量化投资先锋

十大转债持有者:浙江恒逸集团有限公司 41.51%杭州恒逸投资有限公司 7.15%上海胜帮私募基金管理有限公司 2.74%兴惠化纤集团有限公司 2.72%华能贵诚信托有限公司 2.01%(华能信托·锦溢欣诚集合资金信托计划)华能贵诚信托有限公司 1.50%(华能信托·锦兴集合资金信托计划)杭州博海汇金资产管理有限公司 1.39%(博海汇金汇鑫8号证券私募投资基金)西藏信托有限公司 ...优先和劣后的比例不超过3:1,所以特定资管产品是五个多亿。

而6月30号的时候,已经有大额成交了五个亿的转债。

是有不小可能性是大股东在做事,因为对赌方办公地址和恒逸很近

赞同来自: 诸葛若愚 、好奇心135 、neverfailor 、别看就是你啦 、一剑飘雪更多 »

浙江恒逸集团有限公司 41.51%

杭州恒逸投资有限公司 7.15%

上海胜帮私募基金管理有限公司 2.74%

兴惠化纤集团有限公司 2.72%

华能贵诚信托有限公司 2.01%(华能信托·锦溢欣诚集合资金信托计划)

华能贵诚信托有限公司 1.50%(华能信托·锦兴集合资金信托计划)

杭州博海汇金资产管理有限公司 1.39%(博海汇金汇鑫8号证券私募投资基金)

西藏信托有限公司 1.33%(西藏信托-泓景29号集合资金信托计划)

宁波澜溪创新股权投资合伙企业 1.26%

杭州博海汇金资产管理有限公司 0.90%(博海汇金汇鑫9号证券私募投资基金 )

西藏信托募集资金1.4亿,作为劣后,再像保险公司募集资金。

十大转债持有者,只有前两名持有转债超过1亿,对赌方一定是大股东。

目标是帮助大股东减持转债。所谓维持费,我理解就是和现价的差价。

募集资金折价购买入大股东的转债,然后再向二级市场抛售转债。

募集资金起到一个过桥作用,挣得是过桥费。

综合前十大持有人身份,可能有多个过桥者。

大股东转债合计为14.6亿,差不多为募集资金十倍。

冰川快车 - 醉卧股场君莫笑,古来征战几人回

中间设置了补仓线,预警线,平仓线,交易标的AA+,劣后方风险也不是很大是这个意思吗--转债价格到了平仓线98,信托用现金补仓?如果没有现金补仓了,就平仓。

京公网安备 11010802031449号

京公网安备 11010802031449号