Edge

Edge Chrome

Chrome Firefox

Firefox

今日海泰转债上市尾盘冲到了157.3,果然1签赚570元,顶格收盘看明日早盘能否继续冲高吧。

按照海泰今日的情况,明天上市的纽泰转债尾盘也有机会冲向157.3,如果收盘157.3,可以等到后天再考虑出。

.....

1、金宏、大叶转债股东配售结果出炉,股东配售率分别为79.35%、85.07%,单户中0.02、0.007签,中签率超低。不过明日4只转债合计规模有近120亿,尤其是晶澳感觉能4中1,不要错过了。

2、吉视转债提议下修,这货终于又下修了,距离到期还有5个月终于还是没忍住啊,不过因为pb小,下修到底转股价值也就93左右,加上期权价值比较低,所以当前这个价也就差不多了。

吉视转债我还是有一些,目前持仓成本在98左右,因为期权价值低前几个月就减仓了,剩下一些还在跑小网格,转债没有再加仓不过上上周持有了些正股,博弈能拉到赎回价之上吧。

说起来吉视转债,第一次发行的时候就犯过错,因为赶上股债双杀转债跌的太狠,最后几天价格一下子跌到了100元附近,最终愣是有6个多亿的债发生了赎回。其实只要公司稍微关注下及时处理下,也不至于发生这种情况,地方g企真的是太硬了。

这是吉视第二次发行,前几年关注它还是因为他价格在面值以下,马上要触发回售了,因为可能有不错的回售的博弈空间所以才建的仓,再后来下修了,这个问题也就解决了。

我还以为公司财大气粗准备好要还钱了呢,话说去年亏了4个多亿,今年要还10多个亿的债,真想要解决转债不应该早点的积极准备吗。

这粑粑都快拉裤子上了才开始准备脱裤子,这心态真的是不得不服。

3、明日纽泰转债上市,晶澳、众和、岱美、福蓉申购可进行申购,现在就预约起来,高中签机会可不要忘记申购了。

个人看法:

晶澳转债:顶格申购,预计中0.27签,正常预估119。

众和转债:顶格申购,预计中0.04签,正常预估125。

岱美转债:顶格申购,预计中0.008签,正常预估131。

福蓉转债:顶格申购,预计中0.004签,正常预估129。

1

纽泰转债:

纽泰格今日收盘价34.34,转股价格29.88,当前转股价值=转债面值/转股价格*正股价格=114.93。

纽泰格6月26日(申购日前一工作日)收盘价为29.81,申购日6月207日。

在这过去的大半个月时间里,纽泰格股价上涨15.2%,转股价值从99.77上涨到114.93。

个人看法:

纽泰转债A级别,规模3.5亿,原始股东配售率77.27%,单账户顶格申购中0.009签,溢价率由申购前一日的0.23%变为-12.99%。

根据之前测评综合,结合当前环境给予24%的溢价率,正常价值预估:114.93*1.24=143,规模小转股价值高,开盘130,停牌至下午2:57,如果能157.3收盘,则可考虑第二天再看情况冲高出货。

海泰转债测评:6月27日纽泰转债申购

2

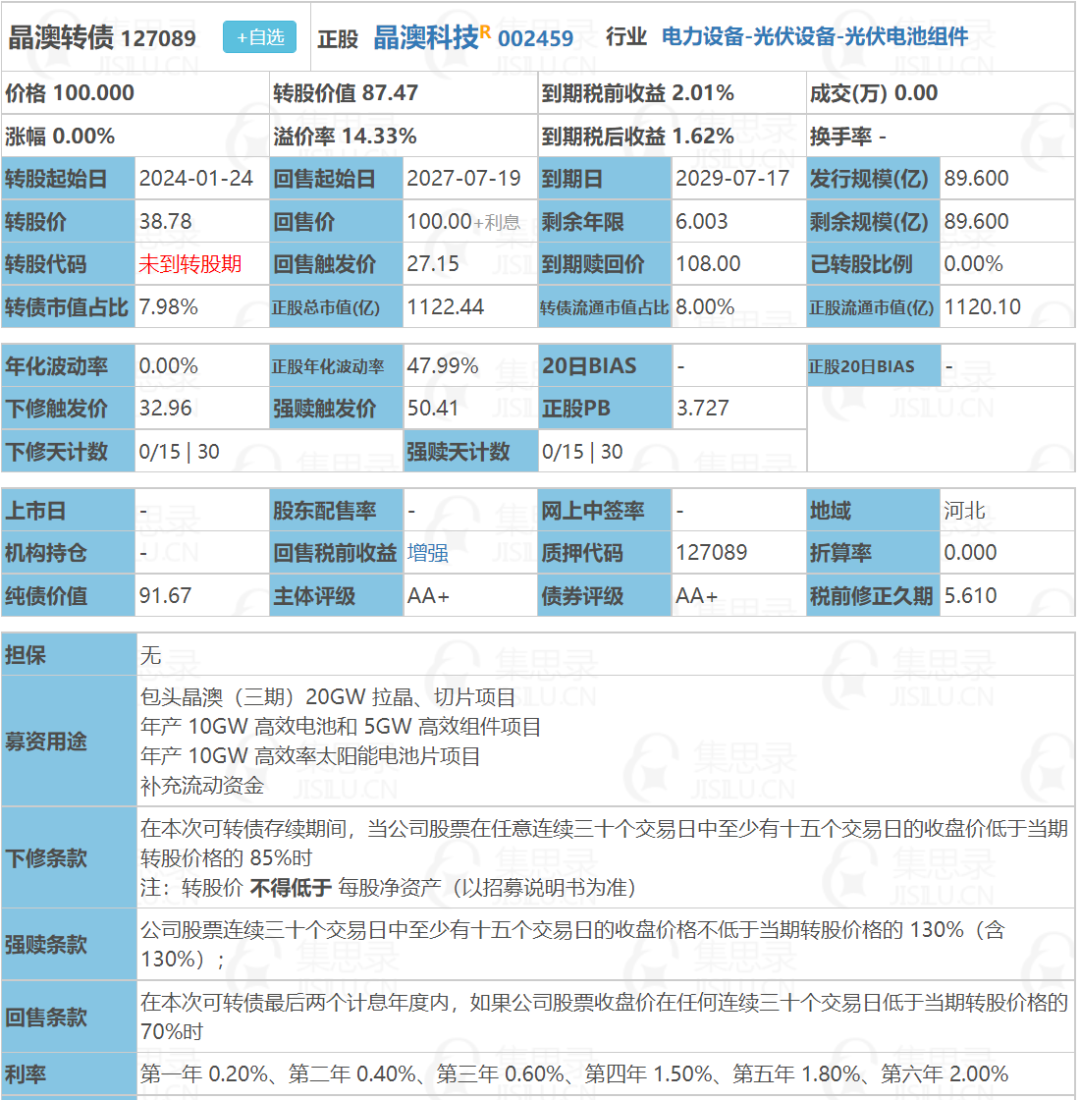

晶澳转债:(正股代码:002459,配债代码:082459)

(图片来源:集思录)

评级:AA+评级,可转债评级越高越好。

发行规模:89.6亿,规模大,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

晶澳科技今日收盘价33.92,转股价38.78,转股价值=转债面值/转股价*正股价=100/38.78*33.92=87.47,转股价值较低,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.2+0.4+0.6+1.5+1.8+108=112.5,票面利息低。

纯债价值(最底线):

如按中债企业债测Aa+级别6年期即期收益率3.543%,纯债价值简化计算91.29,纯债价值较好。

公司简介:

晶澳科技属于电力设备业,公司事全球光伏组件行业出货量领先企业之一,拥有较为完整的光伏全产业链技术研发体系,电池转换效率居于行业前列,具有很强的市场竞争力。

公司成立于2005年,上市时间2010年8月,目前公司市值1122.44亿,有息负债率13.24%,当前市盈率PE15.238,市净率PB3.727。

2023年第一季度报告公告:

2023年第一季度公司实现营业收入同比增长66.23%,归属上市股东的净利润同比增长244.45%。

主要风险:

1、受硅料、太阳能电池片价格波动上升挤压盈利空间影响。

2、公司销售区域以境外为主,近年境外收入占比超60%,存在一定汇率波动等风险。

3、公司负债总额和全部债务均逐年增,短期债务占比较高,存在一定资本支出压力。

募集资金用途:

最近两年股价走势图:

相似转债:

(图片来源:集思录)

个人看法:

当前溢价率14.33%,结合AA+评级、相似的转债、正股质地等综合因素目前给予36%的溢价率,目前价值:87.47*1.36=119,光伏债,质地不错中签率高,期待中签!

假设原始股东配售71%,网上按25.98亿计算,顶格申购单账户约中259800/950/1000=0.27签,中签率较高。

个人顶格申购。

(顶格申购—尚可申购—谨慎申购—放弃申购)

3

众和转债:(正股代码:600888,配债代码:704888)

(图片来源:集思录)

评级:AA评级,可转债评级越高越好。

发行规模:13.75亿,规模尚可,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,90%,条件一般。

转股价值:

新疆众和今日收盘价8.16,转股价8.2,转股价值=转债面值/转股价*正股价=100/8.2*8.16=99.51,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.2+0.4+0.8+1.5+1.8+110=114.7,票面利息低。

纯债价值(最底线):

如按中债企业债测AA级别6年期即期收益率3.9534%,纯债价值简化计算90.89,纯债价值较好。

公司简介:

新疆众和属于有色金属业,公司事全球最大的高纯铝研发生产基地之一,拥有较为完整的铝电子新材料产业链,行业地位突出,在技术和生产规模方面具有较强的竞争优势。

公司成立于1995年,上市时间1996年2月,目前公司市值110.16亿,有息负债率26.83%,当前市盈率PE6.909,市净率PB1.244。

2023年第一季度报告公告:

2023年第一季度公司营业收入同比下降31.52%,归属上市股东的净利润同比增长12.29%。

主要风险:

1、公司盈利水平受原材料、能源价格波动影响较大。

2、公司地处新疆,产品运输成本较高。

3、生产过程面临一定的环保政策风险。

4、在建及拟建项目资本支出规模较大,存在募集项目不及预期风险。

募集资金用途:

最近两年股价走势图:

相似转债:

(图片来源:集思录)

个人看法:

当前溢价率0.49%,结合AA评级、相似的转债、正股质地等综合因素目前给予26%的溢价率,目前价值:99.51*1.26=125。

假设原始股东配售72%,网上按3.85亿计算,顶格申购单账户约中38500/950/1000=0.04签,中签率一般。

个人顶格申购。

(顶格申购—尚可申购—谨慎申购—放弃申购)

4

岱美转债:(正股代码:603730,配债代码:753730)

(图片来源:集思录)

评级:AA评级,可转债评级越高越好。

发行规模:9.08亿,规模一般,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

岱美股份今日收盘价16.17,转股价15.72,转股价值=转债面值/转股价*正股价=100/15.72*16.17=102.86,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.3+0.5+1+1.5+1.8+112=117,票面利息一般。

纯债价值(最底线):

如按中债企业债测AA级别6年期即期收益率3.9534%,纯债价值简化计算92.72,纯债价值较好。

公司简介:

岱美股份属于汽车零部件业,公司为汽车遮阳板领域全球龙头企业,乘用车遮阳板产品全球市占率达30%以上,具有一定规模优势和先发优势,同时公司在同步研发、模具制造方面也具有一定的技术优势,下游客户主要为国内外知名汽车厂商,资质较好,未来收入较有保障。

公司成立于2001年,上市时间2017年7月,目前公司市值205.58亿,有息负债率9.49%,当前市盈率PE35.461,市净率PB4.673。

2023年第一季度报告公告:

2023年第一季度公司营业收入同比增加22.07%,归属上市股东的净利润同比增加7.37%。

主要风险:

1、业务集中度高,收汽车行业景气度影响大。

2、产品主要用于外销,需关注汇率波动风险。

3、应收账款和存货对公司营运资金占用较大,经营现金流趋弱。

募集资金用途:

最近两年来股价走势图:

相似转债:

(图片来源:集思录)

个人看法:

当前溢价率-2.78%,结合AA评级、相似的转债、正股质地等综合因素目前给予28%的溢价率,目前价值:102.86*1.28=131。

假设原始股东配售91%,网上按8.1亿计算,顶格申购单账户约中8100/950/1000=0.008签,中签率低。

个人顶格申购。

(顶格申购—尚可申购—谨慎申购—放弃申购)

5

福蓉转债:(正股代码:603327,配债代码:753327)

(图片来源:集思录)

评级:AA评级,可转债评级越高越好。

发行规模:6.4亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,80%,条件严苛。

转股价值:

福蓉科技今日收盘价12.4,转股价12.25,转股价值=转债面值/转股价*正股价=100/12.25*12.4=101.22,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.3+0.5+1+1.5+1.8+108=113.1,票面利息低。

纯债价值(最底线):

如按中债企业债测AA级别6年期即期收益率3.9534%,纯债价值简化计算89.62,纯债价值尚可。

公司简介:

福蓉科技属于消费电子业,实控人福建省国资委,控股股东东南平铝业为福建省龙头企业,股东背景实力雄厚。公司是韩国三星指定供应商以及苹果公司前200供应商之一,拥有较强的客户资源优势。

公司成立于2011年,上市时间2019年5月,目前公司市值84.03亿,有息负债率11.51%,当前市盈率PE22.182,市净率PB4.295。

2023年第一季度报告公告:

2023年第一季度公司实现营业收入同比减少32.5%,归属上市股东的净利润同比减少12.61%。

主要风险:

1、未来消费电子产品铝制结构面临被其他材料取代的风险。

2、面临原材料价格波动风险。

3、海外业务面临汇率波动等风险。

4、客户集中度较高。

募集资金用途:

最近两年股价走势图:

相似转债:

(图片来源:集思录)

个人看法:

当前溢价率-1.21%,结合AA评级、相似的转债、正股质地等综合因素目前给予27%的溢价率,目前价值:101.22*1.27=129

假设原始股东配售93%,网上按4.48亿计算,顶格申购单账户约中4480/950/1000=0.004签,中签率低。

个人顶格申购。

(顶格申购—尚可申购—谨慎申购—放弃申购)

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与您相遇~

按照海泰今日的情况,明天上市的纽泰转债尾盘也有机会冲向157.3,如果收盘157.3,可以等到后天再考虑出。

.....

1、金宏、大叶转债股东配售结果出炉,股东配售率分别为79.35%、85.07%,单户中0.02、0.007签,中签率超低。不过明日4只转债合计规模有近120亿,尤其是晶澳感觉能4中1,不要错过了。

2、吉视转债提议下修,这货终于又下修了,距离到期还有5个月终于还是没忍住啊,不过因为pb小,下修到底转股价值也就93左右,加上期权价值比较低,所以当前这个价也就差不多了。

吉视转债我还是有一些,目前持仓成本在98左右,因为期权价值低前几个月就减仓了,剩下一些还在跑小网格,转债没有再加仓不过上上周持有了些正股,博弈能拉到赎回价之上吧。

说起来吉视转债,第一次发行的时候就犯过错,因为赶上股债双杀转债跌的太狠,最后几天价格一下子跌到了100元附近,最终愣是有6个多亿的债发生了赎回。其实只要公司稍微关注下及时处理下,也不至于发生这种情况,地方g企真的是太硬了。

这是吉视第二次发行,前几年关注它还是因为他价格在面值以下,马上要触发回售了,因为可能有不错的回售的博弈空间所以才建的仓,再后来下修了,这个问题也就解决了。

我还以为公司财大气粗准备好要还钱了呢,话说去年亏了4个多亿,今年要还10多个亿的债,真想要解决转债不应该早点的积极准备吗。

这粑粑都快拉裤子上了才开始准备脱裤子,这心态真的是不得不服。

3、明日纽泰转债上市,晶澳、众和、岱美、福蓉申购可进行申购,现在就预约起来,高中签机会可不要忘记申购了。

个人看法:

晶澳转债:顶格申购,预计中0.27签,正常预估119。

众和转债:顶格申购,预计中0.04签,正常预估125。

岱美转债:顶格申购,预计中0.008签,正常预估131。

福蓉转债:顶格申购,预计中0.004签,正常预估129。

1

纽泰转债:

纽泰格今日收盘价34.34,转股价格29.88,当前转股价值=转债面值/转股价格*正股价格=114.93。

纽泰格6月26日(申购日前一工作日)收盘价为29.81,申购日6月207日。

在这过去的大半个月时间里,纽泰格股价上涨15.2%,转股价值从99.77上涨到114.93。

个人看法:

纽泰转债A级别,规模3.5亿,原始股东配售率77.27%,单账户顶格申购中0.009签,溢价率由申购前一日的0.23%变为-12.99%。

根据之前测评综合,结合当前环境给予24%的溢价率,正常价值预估:114.93*1.24=143,规模小转股价值高,开盘130,停牌至下午2:57,如果能157.3收盘,则可考虑第二天再看情况冲高出货。

海泰转债测评:6月27日纽泰转债申购

2

晶澳转债:(正股代码:002459,配债代码:082459)

(图片来源:集思录)

评级:AA+评级,可转债评级越高越好。

发行规模:89.6亿,规模大,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

晶澳科技今日收盘价33.92,转股价38.78,转股价值=转债面值/转股价*正股价=100/38.78*33.92=87.47,转股价值较低,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.2+0.4+0.6+1.5+1.8+108=112.5,票面利息低。

纯债价值(最底线):

如按中债企业债测Aa+级别6年期即期收益率3.543%,纯债价值简化计算91.29,纯债价值较好。

公司简介:

晶澳科技属于电力设备业,公司事全球光伏组件行业出货量领先企业之一,拥有较为完整的光伏全产业链技术研发体系,电池转换效率居于行业前列,具有很强的市场竞争力。

公司成立于2005年,上市时间2010年8月,目前公司市值1122.44亿,有息负债率13.24%,当前市盈率PE15.238,市净率PB3.727。

2023年第一季度报告公告:

2023年第一季度公司实现营业收入同比增长66.23%,归属上市股东的净利润同比增长244.45%。

主要风险:

1、受硅料、太阳能电池片价格波动上升挤压盈利空间影响。

2、公司销售区域以境外为主,近年境外收入占比超60%,存在一定汇率波动等风险。

3、公司负债总额和全部债务均逐年增,短期债务占比较高,存在一定资本支出压力。

募集资金用途:

最近两年股价走势图:

相似转债:

(图片来源:集思录)

个人看法:

当前溢价率14.33%,结合AA+评级、相似的转债、正股质地等综合因素目前给予36%的溢价率,目前价值:87.47*1.36=119,光伏债,质地不错中签率高,期待中签!

假设原始股东配售71%,网上按25.98亿计算,顶格申购单账户约中259800/950/1000=0.27签,中签率较高。

个人顶格申购。

(顶格申购—尚可申购—谨慎申购—放弃申购)

3

众和转债:(正股代码:600888,配债代码:704888)

(图片来源:集思录)

评级:AA评级,可转债评级越高越好。

发行规模:13.75亿,规模尚可,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,90%,条件一般。

转股价值:

新疆众和今日收盘价8.16,转股价8.2,转股价值=转债面值/转股价*正股价=100/8.2*8.16=99.51,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.2+0.4+0.8+1.5+1.8+110=114.7,票面利息低。

纯债价值(最底线):

如按中债企业债测AA级别6年期即期收益率3.9534%,纯债价值简化计算90.89,纯债价值较好。

公司简介:

新疆众和属于有色金属业,公司事全球最大的高纯铝研发生产基地之一,拥有较为完整的铝电子新材料产业链,行业地位突出,在技术和生产规模方面具有较强的竞争优势。

公司成立于1995年,上市时间1996年2月,目前公司市值110.16亿,有息负债率26.83%,当前市盈率PE6.909,市净率PB1.244。

2023年第一季度报告公告:

2023年第一季度公司营业收入同比下降31.52%,归属上市股东的净利润同比增长12.29%。

主要风险:

1、公司盈利水平受原材料、能源价格波动影响较大。

2、公司地处新疆,产品运输成本较高。

3、生产过程面临一定的环保政策风险。

4、在建及拟建项目资本支出规模较大,存在募集项目不及预期风险。

募集资金用途:

最近两年股价走势图:

相似转债:

(图片来源:集思录)

个人看法:

当前溢价率0.49%,结合AA评级、相似的转债、正股质地等综合因素目前给予26%的溢价率,目前价值:99.51*1.26=125。

假设原始股东配售72%,网上按3.85亿计算,顶格申购单账户约中38500/950/1000=0.04签,中签率一般。

个人顶格申购。

(顶格申购—尚可申购—谨慎申购—放弃申购)

4

岱美转债:(正股代码:603730,配债代码:753730)

(图片来源:集思录)

评级:AA评级,可转债评级越高越好。

发行规模:9.08亿,规模一般,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

岱美股份今日收盘价16.17,转股价15.72,转股价值=转债面值/转股价*正股价=100/15.72*16.17=102.86,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.3+0.5+1+1.5+1.8+112=117,票面利息一般。

纯债价值(最底线):

如按中债企业债测AA级别6年期即期收益率3.9534%,纯债价值简化计算92.72,纯债价值较好。

公司简介:

岱美股份属于汽车零部件业,公司为汽车遮阳板领域全球龙头企业,乘用车遮阳板产品全球市占率达30%以上,具有一定规模优势和先发优势,同时公司在同步研发、模具制造方面也具有一定的技术优势,下游客户主要为国内外知名汽车厂商,资质较好,未来收入较有保障。

公司成立于2001年,上市时间2017年7月,目前公司市值205.58亿,有息负债率9.49%,当前市盈率PE35.461,市净率PB4.673。

2023年第一季度报告公告:

2023年第一季度公司营业收入同比增加22.07%,归属上市股东的净利润同比增加7.37%。

主要风险:

1、业务集中度高,收汽车行业景气度影响大。

2、产品主要用于外销,需关注汇率波动风险。

3、应收账款和存货对公司营运资金占用较大,经营现金流趋弱。

募集资金用途:

最近两年来股价走势图:

相似转债:

(图片来源:集思录)

个人看法:

当前溢价率-2.78%,结合AA评级、相似的转债、正股质地等综合因素目前给予28%的溢价率,目前价值:102.86*1.28=131。

假设原始股东配售91%,网上按8.1亿计算,顶格申购单账户约中8100/950/1000=0.008签,中签率低。

个人顶格申购。

(顶格申购—尚可申购—谨慎申购—放弃申购)

5

福蓉转债:(正股代码:603327,配债代码:753327)

(图片来源:集思录)

评级:AA评级,可转债评级越高越好。

发行规模:6.4亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,80%,条件严苛。

转股价值:

福蓉科技今日收盘价12.4,转股价12.25,转股价值=转债面值/转股价*正股价=100/12.25*12.4=101.22,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.3+0.5+1+1.5+1.8+108=113.1,票面利息低。

纯债价值(最底线):

如按中债企业债测AA级别6年期即期收益率3.9534%,纯债价值简化计算89.62,纯债价值尚可。

公司简介:

福蓉科技属于消费电子业,实控人福建省国资委,控股股东东南平铝业为福建省龙头企业,股东背景实力雄厚。公司是韩国三星指定供应商以及苹果公司前200供应商之一,拥有较强的客户资源优势。

公司成立于2011年,上市时间2019年5月,目前公司市值84.03亿,有息负债率11.51%,当前市盈率PE22.182,市净率PB4.295。

2023年第一季度报告公告:

2023年第一季度公司实现营业收入同比减少32.5%,归属上市股东的净利润同比减少12.61%。

主要风险:

1、未来消费电子产品铝制结构面临被其他材料取代的风险。

2、面临原材料价格波动风险。

3、海外业务面临汇率波动等风险。

4、客户集中度较高。

募集资金用途:

最近两年股价走势图:

相似转债:

(图片来源:集思录)

个人看法:

当前溢价率-1.21%,结合AA评级、相似的转债、正股质地等综合因素目前给予27%的溢价率,目前价值:101.22*1.27=129

假设原始股东配售93%,网上按4.48亿计算,顶格申购单账户约中4480/950/1000=0.004签,中签率低。

个人顶格申购。

(顶格申购—尚可申购—谨慎申购—放弃申购)

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与您相遇~

京公网安备 11010802031449号

京公网安备 11010802031449号