Edge

Edge Chrome

Chrome Firefox

Firefox

上一篇《青花闲聊系列1--放水一定会通胀吗?》(点这里浏览),我们聊到近3年来我国货币发行速度加快,短短三年增加了69万亿的货币供给。然而魔幻的一幕出现了,不但没有发生通胀,今年上半年国内还面临通缩压力。对此,青花的观点是:放水并不一定会导致通胀,还要看水放到哪里去。平民有钱物价涨,富人有钱买资产。

有不少人很困惑,目前的情况好像是:物价没涨,资产也没看到涨啊?

......69万亿的水,流去了哪里?

我们先看两组数据:

一、根据央行金融统计数据报告,

2021年全年人民币存款增加19.68万亿元,

2022年全年人民币存款增加26.26万亿元,

2023年上半年人民币存款增加20.1万亿元

这组数据说明,水确实放出去了那么多。

二、再看看我国的银行存款是怎么分布的

招商银行2022年的年报显示,2022年招行总用户数1.8亿,其中:

1.私人银行客户13万,占总户数0.07%,人均资产2812万,总资产37900亿

2.金葵花客户401万,占总用户数2.18%,人均资产151.57万,总资产60765亿

3.普通客户1.79亿户,占总用户数97.75%,人均资产1.25万,总资产22564亿。

所以,以招商银行为例,其客户中前两者2.25%的人掌握81%的财富。应该说招商银行的数据有一定代表性,全国不会差距很大。

这组数据说明:我国当下的财富分配结构---水大部分流入富人,少部分流入平民。

既然水大部分流入了富人口袋,现在的问题是,你不是说“富人有钱买资产”吗?那为何房市、股市这些资产还在跌呢?

富人有钱资产涨,青花的这个结论,并没有说错!

房股不涨,是因为房和股并不能代表资产。

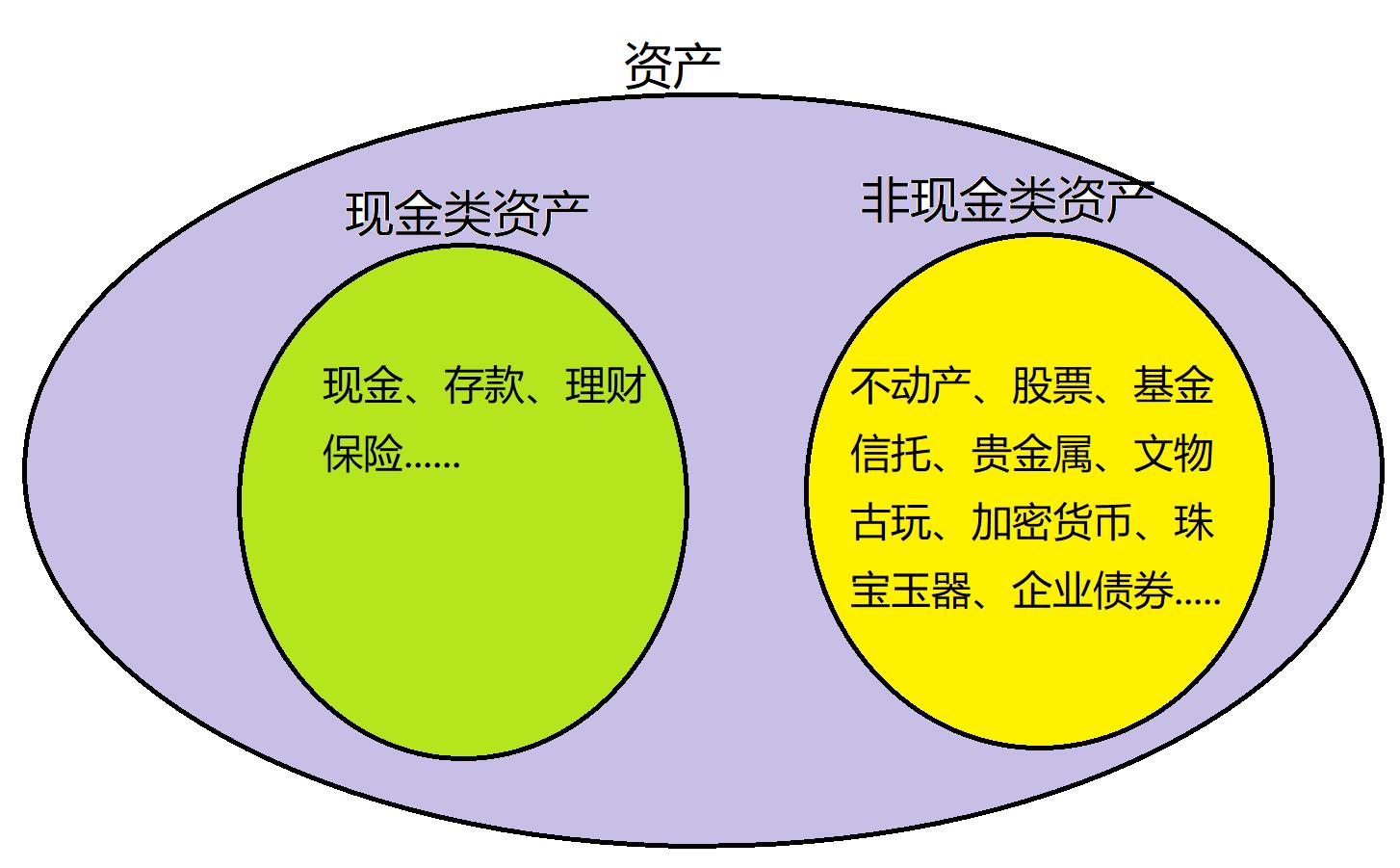

资产不只包括房产,股票,基金,信托,文物古玩,珠宝玉器,码头港口,农地,林地,加密货币,企业债.......还包括现金,存款,理财,保险,国债......

你没有看错,现金也是资产,

而且从流动性来说,现金是最可靠的资产,所有其他资产最终都需要变现,所以其他资产多多少少都有流动性折价。别看张三号称有套1000万的房子,李四家有件一个亿的古董,真要变现时,不定要降多少才能售出去图片。

青花从风险的角度,把资产分成两大类:现金类资产、非现金类资产

从上文的第一组数据,我们可以看出,过去2-3年,增发的货币确实买入了资产,只是大都投入了现金类资产下面的存款、理财和保险。

那么现金类资产的价格涨了吗?

--答案是涨了

--怎么看出它涨价了?

这就要说一下现金类资产的一个特殊之处:

非现金类资产的上涨,体现在价格上:股票涨了,房子涨了

而现金类资产的涨价,体现在收益下降

这几年,存款利率、理财收益、保险收益一直在下降,这就是现金类资产涨价的标志。

涨价体现在收益率下降?听着有点抽象,怎么理解这一点呢?可以从以下两个角度来看:

角度1--现在买入,要比前几年多付出代价

比如为了获得1万的利息,前几年只要买20万理财就可以达到,

现在为了获得1万的利息,可能需要买40万的理财才行。

角度2--之前持有的话,现在可以提价出售

比如张三前几年如果买入剩余10年固定利率10%的存单,现在他肯转让的话,绝不会还按当初的价格,必然是要涨价出售。

还有一个例子是,前几年发行的面值100元的国债(利率4%左右),现在市场价都要大幅高于100元。比如19国债08,现在市场价是123元。

所以,富人有钱资产涨,青花的这个结论仍然成立。货币超发的这3年,【资产】大类的【现金类资产】这个子类出现了涨价。

那么【非现金类资产】为何没有涨呢?

因为,非现金类资产属于风险资产,风险资产非常依赖投资者的“信心”。

你对这套房子升值很有信心,就会买这套房子,

你对这家上市公司很看好,就敢买它的股票;

你对国家经济前景有信心,就敢买各类公募基金(公募基金相当于一篮子的股票)

.......

过去3年,由于众所周知的几个原因(疫情、地产、中西脱钩、老龄化...),民众对我国经济前景出现了疑虑,富人不敢投资非现金类资产,平民不敢消费,所以物价、房股都没涨。

未来,青花判断将会出现一些因素,使得资金会部分流入【非现金类资产】下的一些品种,比如,我们下一篇要聊的,利率的升降对资产的影响

有不少人很困惑,目前的情况好像是:物价没涨,资产也没看到涨啊?

......69万亿的水,流去了哪里?

我们先看两组数据:

一、根据央行金融统计数据报告,

2021年全年人民币存款增加19.68万亿元,

2022年全年人民币存款增加26.26万亿元,

2023年上半年人民币存款增加20.1万亿元

这组数据说明,水确实放出去了那么多。

二、再看看我国的银行存款是怎么分布的

招商银行2022年的年报显示,2022年招行总用户数1.8亿,其中:

1.私人银行客户13万,占总户数0.07%,人均资产2812万,总资产37900亿

2.金葵花客户401万,占总用户数2.18%,人均资产151.57万,总资产60765亿

3.普通客户1.79亿户,占总用户数97.75%,人均资产1.25万,总资产22564亿。

所以,以招商银行为例,其客户中前两者2.25%的人掌握81%的财富。应该说招商银行的数据有一定代表性,全国不会差距很大。

这组数据说明:我国当下的财富分配结构---水大部分流入富人,少部分流入平民。

既然水大部分流入了富人口袋,现在的问题是,你不是说“富人有钱买资产”吗?那为何房市、股市这些资产还在跌呢?

富人有钱资产涨,青花的这个结论,并没有说错!

房股不涨,是因为房和股并不能代表资产。

资产不只包括房产,股票,基金,信托,文物古玩,珠宝玉器,码头港口,农地,林地,加密货币,企业债.......还包括现金,存款,理财,保险,国债......

你没有看错,现金也是资产,

而且从流动性来说,现金是最可靠的资产,所有其他资产最终都需要变现,所以其他资产多多少少都有流动性折价。别看张三号称有套1000万的房子,李四家有件一个亿的古董,真要变现时,不定要降多少才能售出去图片。

青花从风险的角度,把资产分成两大类:现金类资产、非现金类资产

从上文的第一组数据,我们可以看出,过去2-3年,增发的货币确实买入了资产,只是大都投入了现金类资产下面的存款、理财和保险。

那么现金类资产的价格涨了吗?

--答案是涨了

--怎么看出它涨价了?

这就要说一下现金类资产的一个特殊之处:

非现金类资产的上涨,体现在价格上:股票涨了,房子涨了

而现金类资产的涨价,体现在收益下降

这几年,存款利率、理财收益、保险收益一直在下降,这就是现金类资产涨价的标志。

涨价体现在收益率下降?听着有点抽象,怎么理解这一点呢?可以从以下两个角度来看:

角度1--现在买入,要比前几年多付出代价

比如为了获得1万的利息,前几年只要买20万理财就可以达到,

现在为了获得1万的利息,可能需要买40万的理财才行。

角度2--之前持有的话,现在可以提价出售

比如张三前几年如果买入剩余10年固定利率10%的存单,现在他肯转让的话,绝不会还按当初的价格,必然是要涨价出售。

还有一个例子是,前几年发行的面值100元的国债(利率4%左右),现在市场价都要大幅高于100元。比如19国债08,现在市场价是123元。

所以,富人有钱资产涨,青花的这个结论仍然成立。货币超发的这3年,【资产】大类的【现金类资产】这个子类出现了涨价。

那么【非现金类资产】为何没有涨呢?

因为,非现金类资产属于风险资产,风险资产非常依赖投资者的“信心”。

你对这套房子升值很有信心,就会买这套房子,

你对这家上市公司很看好,就敢买它的股票;

你对国家经济前景有信心,就敢买各类公募基金(公募基金相当于一篮子的股票)

.......

过去3年,由于众所周知的几个原因(疫情、地产、中西脱钩、老龄化...),民众对我国经济前景出现了疑虑,富人不敢投资非现金类资产,平民不敢消费,所以物价、房股都没涨。

未来,青花判断将会出现一些因素,使得资金会部分流入【非现金类资产】下的一些品种,比如,我们下一篇要聊的,利率的升降对资产的影响

0

@seetomorrow

抱歉,没看懂你的问题。你的意思是国家放水的钱以后是要还的吗?比如国家发行国债修高速,你是高速施工人员,你赚的工资就来自国家放的水,你以后要归还国家是吗?国债买不到啊,你抢到了吗?我存的银行,你买的国债不要还了吗,不过既然国家发了那么多国债,我怎么没买到啊

0

@生命体

你的意思是国家放水的钱以后是要还的吗?

比如国家发行国债修高速,你是高速施工人员,你赚的工资就来自国家放的水,你以后要归还国家是吗?

不认可,逻辑不通,钱给了人家,那以后要还的,拿现金以后加利息还吗?那不是傻子吗。难道现在拿钱的以后都不准备还了吗?抱歉,没看懂你的问题。

我觉得,推导时不要拍脑袋,经济哪是你想的那么简单,说自己的想法可以,别提些似是而非的没有营养的东西

你的意思是国家放水的钱以后是要还的吗?

比如国家发行国债修高速,你是高速施工人员,你赚的工资就来自国家放的水,你以后要归还国家是吗?

京公网安备 11010802031449号

京公网安备 11010802031449号