Edge

Edge Chrome

Chrome Firefox

Firefox

标题的利率指的是央行的基准利率。

我们经常看到报道:央行降息了,股市迎来一大利好.......

但是为什么”降息对股市是利好,加息对股市是利空“?目前似乎还未找到一个通俗易懂的解释,我斗胆用个例子来比喻一番。

巴菲特曾经引用一个古老的伊索寓言,叫:一鸟在手,胜过两鸟在林

寓言里,神给了猎人两个选项让他选:A.直接给他一只鸟;B.指给他一片林子,里面有两只鸟。

聪明的你,肯定选A啦。

因为B存在不确定性----说不定鸟没捉到还会遇到猛兽或陷阱,而不确定性就意味着风险。

但是这个故事如果继续扩展下去,比如神将A选项的奖励缩小成只有1/2只,1/3只、1/4只鸟.....呢?又或者将B选项扩大成100只、200只鸟的的林子呢?

这时候猎人的选择会不会改变呢?

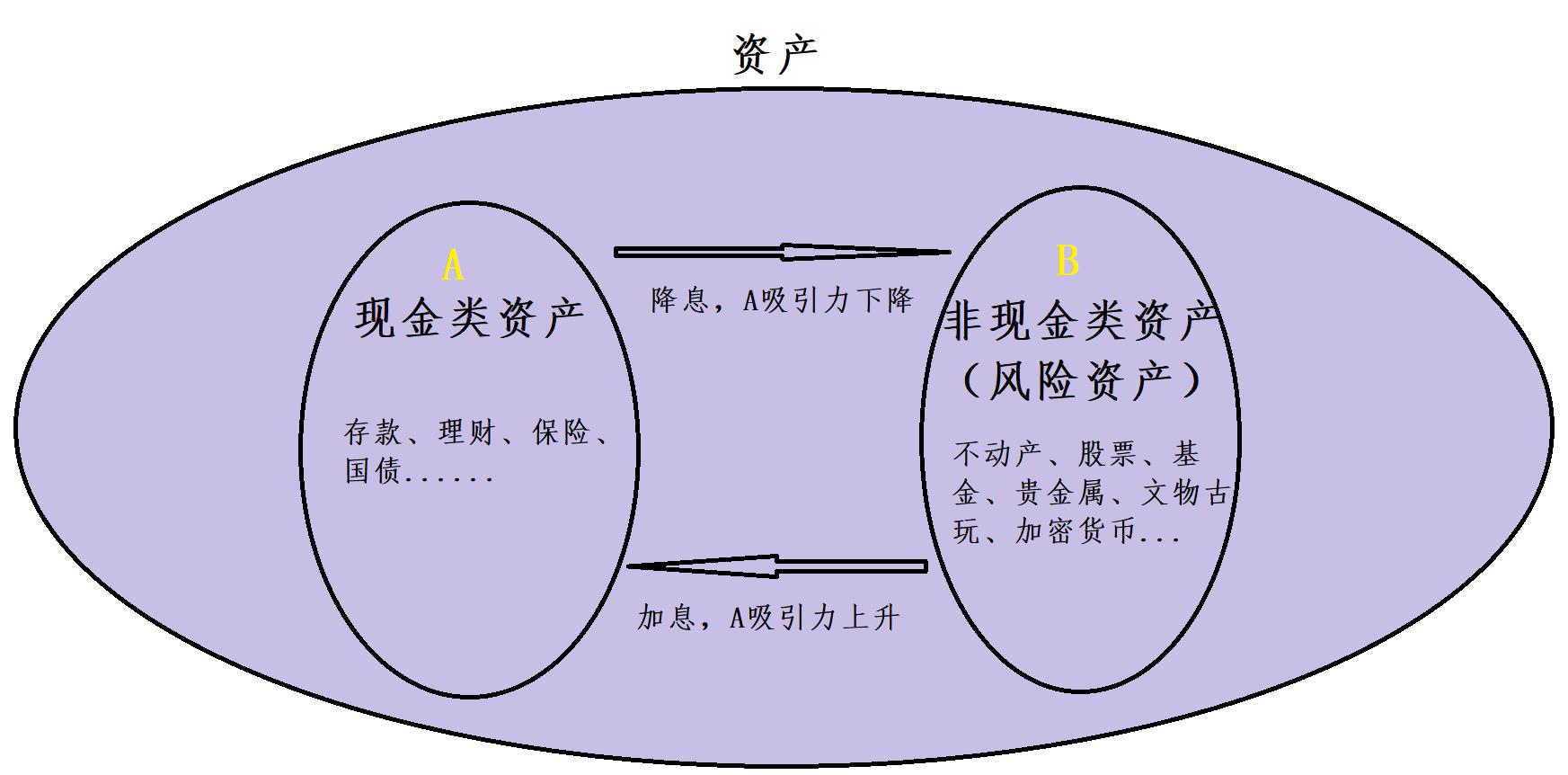

我们每个家庭的财富只能在这两个选项中配置,没有其他选项。所以这两个类别是相互竞争的,此消彼涨,此涨彼消。

当A选项提供的收益率很高的时候,吸引力很大,资金就会从B流向A,所以高利率环境对非现金类资产(风险资产)是不利的。

而当央行开始降息,A选项提供的收益率就下降了,吸引力跟着下降,这时逐渐有更多的人愿意转移一部分资金配置到B,所以对B是利好。

除了主因,实际上还有其他几个次要因素,比如

1、提高利率会让家庭的存钱意愿上升,消费意愿下降,导致消费需求收缩,进而打压大部分上市公司的经营业绩,让股价下滑。反之,降低利率会促进消费,提高大多数上市公司业绩,促进股市上涨。

美联储为什么可以通过加息来打压通胀?就是利用这一点。前文我们说过通胀的直接原因是供不应求,而加息会导致消费需求收缩,推动供求平衡向供应的一端移动。央行一般小心翼翼先加个0.25或0.5%观察,通胀还在上升?那就再加0.5%.......于是不知不觉间,一年来美国的房贷利率就拉到了6%,很多家庭就搁置了购房购车的计划,房子和二手车的价格就停止了上涨.....

2、加息会使大部分上市公司的借钱成本上升,债务负担加大,利润下滑,进而导致股价下跌。(这个阶段对低负债的公司就比较有利)。反之,降息会减轻大多数企业债务负担,提高利润,股价上涨。

-------------------------------------------------------

理解了利率对资产的影响逻辑后,我们就可以根据每个人对未来利率走势的判断来调整自己的【现金类资产】的配置:

1、如果你觉得未来利率还会持续走低,那么就可以多配一些期限更长的高利率的品种,比如5年期的理财、10-30年期国债、长期性的保险....这样就可以让你在很长一段时间保持收益率不下降。还有一个骚操作,就是过几年利率下降了,可以把之前买的品种高价抛出去,比如19年买国债的现在卖,不但赚到了国债的利息,还赚到了国债的差价(我们在上一篇说过,利率下降,其实就是现金类资产涨价了)

特别是,如果你要贷款,那么就应当尽量选择浮动利率的,这样利率下降,贷款利率会跟着下降。

2、如果你判断未来利率会上升,那么就应当尽量配置短期的理财或保险。

相应地,如果你要贷款,那么就应当尽量选择固定利率的,这样未来利率上升,而你的按揭贷款保持不变。

青花的判断是,未来如果没有出现重大的技术突破,比如可控核聚变,我国的利率很可能继续下滑。至于判断过程,则是一言难尽,以后再说。

需要注意的是,对于【非现金类资产】而言,利率不是最关键的影响因素,对发展前景的预期(或者说信心)才更为重要。所以不能只基于你对未来利率走势的判断,来配置非现金类资产。有个例子,日本1990年开始陷入失落的30年,日本央行一度将利率降到了零,按道理来说,这么低的利率下,楼市股市不是会涨到天上去?因为房子有租金,股票有股息....但是并没有。因为日本老龄化严重,很多老一代深受当年泡沫的苦,宁可没有利息存银行或者买零利率国债,也不愿投入风险资产......另外日本点错了几次科技树,错过了数字电路、互联网、移动互联网和当下的纯电动汽车几个重要发展机遇,所以其【非现金类资产】过去也没有很大的起色。直到今年,才似乎出现了一线曙光......

下一篇我们聊一聊,为什么每个家庭最好都要配置部分资产到股票,

我们经常看到报道:央行降息了,股市迎来一大利好.......

但是为什么”降息对股市是利好,加息对股市是利空“?目前似乎还未找到一个通俗易懂的解释,我斗胆用个例子来比喻一番。

巴菲特曾经引用一个古老的伊索寓言,叫:一鸟在手,胜过两鸟在林

寓言里,神给了猎人两个选项让他选:A.直接给他一只鸟;B.指给他一片林子,里面有两只鸟。

聪明的你,肯定选A啦。

因为B存在不确定性----说不定鸟没捉到还会遇到猛兽或陷阱,而不确定性就意味着风险。

但是这个故事如果继续扩展下去,比如神将A选项的奖励缩小成只有1/2只,1/3只、1/4只鸟.....呢?又或者将B选项扩大成100只、200只鸟的的林子呢?

这时候猎人的选择会不会改变呢?

聪明的你,可能已经将这个故事和我们上一篇提到的资产的两大类别对应起来了:

参阅拙作《青花闲聊系列1--放水一定会通胀吗?》和《青花闲聊系列2--放水为何没有让资产上涨?》- A选项对应【现金类资产】----提供无风险或低风险的收益

- B选项对应【非现金类资产】----存在不确定性,有可能零收益甚至亏损

我们每个家庭的财富只能在这两个选项中配置,没有其他选项。所以这两个类别是相互竞争的,此消彼涨,此涨彼消。

当A选项提供的收益率很高的时候,吸引力很大,资金就会从B流向A,所以高利率环境对非现金类资产(风险资产)是不利的。

而当央行开始降息,A选项提供的收益率就下降了,吸引力跟着下降,这时逐渐有更多的人愿意转移一部分资金配置到B,所以对B是利好。

利率的升降会影响【现金类资产】的吸引力,驱动资金流入或流出【现金类资产】,而人们配置财富时,只能在A和B里面二选一,所以【非现金类资产】也受影响----这就是利率对股市楼市的影响的主因。

除了主因,实际上还有其他几个次要因素,比如

1、提高利率会让家庭的存钱意愿上升,消费意愿下降,导致消费需求收缩,进而打压大部分上市公司的经营业绩,让股价下滑。反之,降低利率会促进消费,提高大多数上市公司业绩,促进股市上涨。

美联储为什么可以通过加息来打压通胀?就是利用这一点。前文我们说过通胀的直接原因是供不应求,而加息会导致消费需求收缩,推动供求平衡向供应的一端移动。央行一般小心翼翼先加个0.25或0.5%观察,通胀还在上升?那就再加0.5%.......于是不知不觉间,一年来美国的房贷利率就拉到了6%,很多家庭就搁置了购房购车的计划,房子和二手车的价格就停止了上涨.....

2、加息会使大部分上市公司的借钱成本上升,债务负担加大,利润下滑,进而导致股价下跌。(这个阶段对低负债的公司就比较有利)。反之,降息会减轻大多数企业债务负担,提高利润,股价上涨。

-------------------------------------------------------

理解了利率对资产的影响逻辑后,我们就可以根据每个人对未来利率走势的判断来调整自己的【现金类资产】的配置:

1、如果你觉得未来利率还会持续走低,那么就可以多配一些期限更长的高利率的品种,比如5年期的理财、10-30年期国债、长期性的保险....这样就可以让你在很长一段时间保持收益率不下降。还有一个骚操作,就是过几年利率下降了,可以把之前买的品种高价抛出去,比如19年买国债的现在卖,不但赚到了国债的利息,还赚到了国债的差价(我们在上一篇说过,利率下降,其实就是现金类资产涨价了)

特别是,如果你要贷款,那么就应当尽量选择浮动利率的,这样利率下降,贷款利率会跟着下降。

2、如果你判断未来利率会上升,那么就应当尽量配置短期的理财或保险。

相应地,如果你要贷款,那么就应当尽量选择固定利率的,这样未来利率上升,而你的按揭贷款保持不变。

青花的判断是,未来如果没有出现重大的技术突破,比如可控核聚变,我国的利率很可能继续下滑。至于判断过程,则是一言难尽,以后再说。

需要注意的是,对于【非现金类资产】而言,利率不是最关键的影响因素,对发展前景的预期(或者说信心)才更为重要。所以不能只基于你对未来利率走势的判断,来配置非现金类资产。有个例子,日本1990年开始陷入失落的30年,日本央行一度将利率降到了零,按道理来说,这么低的利率下,楼市股市不是会涨到天上去?因为房子有租金,股票有股息....但是并没有。因为日本老龄化严重,很多老一代深受当年泡沫的苦,宁可没有利息存银行或者买零利率国债,也不愿投入风险资产......另外日本点错了几次科技树,错过了数字电路、互联网、移动互联网和当下的纯电动汽车几个重要发展机遇,所以其【非现金类资产】过去也没有很大的起色。直到今年,才似乎出现了一线曙光......

下一篇我们聊一聊,为什么每个家庭最好都要配置部分资产到股票,

京公网安备 11010802031449号

京公网安备 11010802031449号