Edge

Edge Chrome

Chrome Firefox

Firefox

现在的房价,大家都懂的,如果不是买得早,想再买或换房,是真的挺难的

如果你在一座城市里,只买了两房,三房,100平以下,

我认为是还不算站稳,

如果你的儿子要结婚,还要生孙子,三代同堂很平常,四代同堂也不少

100平以下的三房是刚需,不够住,120平以上的四房五房,才算住得舒适

所以,如果有能力的,一步到位,买个120平以上的四房五房,才算在城市里真正站稳了脚跟

=====================

sorry,或者我换一种说法

要不你买两套中小房,要不你买一套120平以上的四房五房

总之要足够三四代人住的房子,才能够在城市中站稳脚跟

以后就算房价涨上天,你也可以加点小钱以房换房,旧换新,一大换两小,

低房价买得早的时代红利你吃到了,但你的后代可能就吃不到了

所以有能力时,提前占位,以后任凭风浪起,都稳坐吊鱼船

如果你只有一套60平,80平,以后要么有人要租房,要么有人要回老家,不算站稳脚跟

如果你在一座城市里,只买了两房,三房,100平以下,

我认为是还不算站稳,

如果你的儿子要结婚,还要生孙子,三代同堂很平常,四代同堂也不少

100平以下的三房是刚需,不够住,120平以上的四房五房,才算住得舒适

所以,如果有能力的,一步到位,买个120平以上的四房五房,才算在城市里真正站稳了脚跟

=====================

sorry,或者我换一种说法

要不你买两套中小房,要不你买一套120平以上的四房五房

总之要足够三四代人住的房子,才能够在城市中站稳脚跟

以后就算房价涨上天,你也可以加点小钱以房换房,旧换新,一大换两小,

低房价买得早的时代红利你吃到了,但你的后代可能就吃不到了

所以有能力时,提前占位,以后任凭风浪起,都稳坐吊鱼船

如果你只有一套60平,80平,以后要么有人要租房,要么有人要回老家,不算站稳脚跟

0

@量化投资先锋

而且拆了就是几百万到手去郊区买个120平的也不是不可能的事

@heaven32006解放前的老房子还有人住呢。。

1950年造的房子,现在还能住吗?

早都拆了。

不拆的,也是危房,你住吗?

而且拆了就是几百万到手去郊区买个120平的也不是不可能的事

0

@量化投资先锋

@heaven32006你这么一说我明白了,确实我原来的想法是错的,感谢解答。

原本是公房,后成为福利房,如果再改商品房,从改商品房开始计算70年使用期。

不管是公房还是福利房,就使用权的概念。

公房的产权是国家的,福利房类似于共有产权。

商品房的使用权完全是你个人资产。

你概念是混乱的。

财产权的期限和建筑寿命期限不是一回事。

1

赞同来自: 晨曦投资

@必得大底

趋势策略能跑赢大盘吗大A个股不行,因为大A个股主要是反转,但房产是有动量的

本文研究了美国住宅房地产是否存在回报动能 Case 和 Shiller(美国经济评论 79(1):128–137, 1989)记录了美国四个城市的正回报相关性的证据。类似于 Jegadeesh 和 Titman 的(《金融杂志》56:699–720, 1993)股市动量论文中,我们根据 380 多个大城市地区的滞后回报构建了多空零成本投资组合。我们的研究结果表明,在我们 1983 年至 2008 年的样本期间,美国住宅的回报势头具有统计显着性和经济意义。平均而言,买入过去上涨的房地产市场并卖空过去下跌的市场的零成本投资组合的年收益率高达 8.92%。我们的结果对于不同的子时期都是稳健的,并且在东北和西部地区更为明显。虽然住宅房地产指数的零成本投资组合不是一种可交易策略,但我们的研究结果对建筑商、潜在房主、抵押贷款发起人和房地产期权交易者可能有用。

1

赞同来自: Duckruck

@heaven32006

原本是公房,后成为福利房,如果再改商品房,从改商品房开始计算70年使用期。

不管是公房还是福利房,就使用权的概念。

公房的产权是国家的,福利房类似于共有产权。

商品房的使用权完全是你个人资产。

你概念是混乱的。

财产权的期限和建筑寿命期限不是一回事。

原本是公房,后成为福利房,如果再改商品房,从改商品房开始计算70年使用期。

不管是公房还是福利房,就使用权的概念。

公房的产权是国家的,福利房类似于共有产权。

商品房的使用权完全是你个人资产。

你概念是混乱的。

财产权的期限和建筑寿命期限不是一回事。

0

@量化投资先锋

百万庄小区号成了“共和国第一住宅区”。苏式老建筑,3层的房子楼层层高3.5米,房子是八大部委的房子。这房子是改建过了,但是他的最初建造时间是1953年,那么按70年使用年限来算的话,就是2023年到期,不可能因为你中间改建过了就延长你的使用年限吧?

百万庄动工于1953年,是由我国著名设计大师张开济先生主持设计的国家第一批公务员宿舍。

这些都改建过,看看窗,看看空调,就非常清楚。

比如当时设计只考虑小型卫生间功能,没有洗浴区设计。当时洗澡都到公共澡堂,上世纪50年代是比较先进,现在不改造,无法适应现代人要求。

2

@我心飞扬33

你买过房没,怎么算两个0.7?房屋首先是公摊面积,也就是楼梯间,电梯间,走廊,通道,甚至电工房等等都算公摊面积的,这个狠一点的小区要算30%的公摊,那么剩下的70%才是自己房子的建筑面积,当然建筑面积是连墙体面积一起算的,外墙+室内隔墙 又要占建筑面积的30%,然后还要包一些管线,最后剩下的才是室内实际使用面积,也就是地毯面积,这样120平的房子,乘以两个0.7之后,才是地毯面积,也就是说,你买到的地毯面积的价格,实际上是开发商报商品房价的2倍还多,而且你之后交的物业费,暖气费,等等的费用,都是按开发商报的面积来交的!

120平,套内只有58平?

1

@量化投资先锋

@heaven32006

不过到了70年马上就要交钱是强人所难,因为住着几百万房子的人可能连几万元存款都没有,合理的办法是只要你自己住别管住多长时间都不用交钱,但你要卖房就要交钱了

zaqscxzse - 80后全职奶爸

赞同来自: 我心飞扬33

@量化投资先锋

70年房子要倒了,如果你还要续费,你要房子,干什么?1955年建的房子现在不但还能住,而且还不便宜,每平米8万多

还不如重新买个新房。

1950年,还没有商品房。你真是个人才。

1998年,才开始住房货币化商品化,才开始有商品房。

现在超过30年,就定老旧房子,要么拆了,要么改建。

1950年的房子都是公房,后来落实政策,返还些个人祖屋,房子也没法住,如果不拆迁,

也要自...

@heaven32006

说一大段的,你自己去看看新中国成立后1950年造的房子,70年不是2020年,现在已经是2023年了,这些房子交费了吗?既然规定了年份,到期之后续期肯定不是免费的,要是免费的续期就等于永久产权,规定70年就成了画蛇添足

不过到了70年马上就要交钱是强人所难,因为住着几百万房子的人可能连几万元存款都没有,合理的办法是只要你自己住别管住多长时间都不用交钱,但你要卖房就要交钱了

1

赞同来自: Duckruck

@heaven32006

70年房子要倒了,如果你还要续费,你要房子,干什么?

还不如重新买个新房。

1950年,还没有商品房。你真是个人才。

1998年,才开始住房货币化商品化,才开始有商品房。

现在超过30年,就定老旧房子,要么拆了,要么改建。

1950年的房子都是公房,后来落实政策,返还些个人祖屋,房子也没法住,如果不拆迁,

也要自建,重新翻盖。

美国底特律经济不行了,有大量废弃房子。中国有些地方,也一样房子破败,就没人要。

70年房子要倒了,如果你还要续费,你要房子,干什么?

还不如重新买个新房。

1950年,还没有商品房。你真是个人才。

1998年,才开始住房货币化商品化,才开始有商品房。

现在超过30年,就定老旧房子,要么拆了,要么改建。

1950年的房子都是公房,后来落实政策,返还些个人祖屋,房子也没法住,如果不拆迁,

也要自建,重新翻盖。

美国底特律经济不行了,有大量废弃房子。中国有些地方,也一样房子破败,就没人要。

0

120平可能还不够,因为现在新盖的房子一般都是带电梯的高层楼房,公摊面积很大,公摊占比30%都是很常见的,然后实际地毯面积又只有建筑面积的70%左右,这样算下来,120平的房子,实际地毯面积只有120*0.7*0.7=58.8平,这样的房子做成3室1厅1厨1卫都很紧张,不要说住3至4代人了,就算2夫妻带1个小孩都比较紧张!要在大城市站稳脚跟,你至少需要买3套房子,自己一套,子女一套,孙子辈一套,要不然孙子结婚跟你挤一套房,孙媳妇同意吗?

1

赞同来自: 四时自由

@必得大底

其次,日本当时的房贷可用性其实是不强的,90年房贷余额和可支配之比58.4%是15年141.8%的四成:

@必得大底

东京房价是涨,问题是那是腰斩再腰斩之后反弹好不……跌完后估值已经不是特别高了,而且东京房价也没回前高、东京公寓单价所谓“回前高”是拿现在的大平层和30年前的老破小比,压根不能对比,而总体上的房价压根没回前高

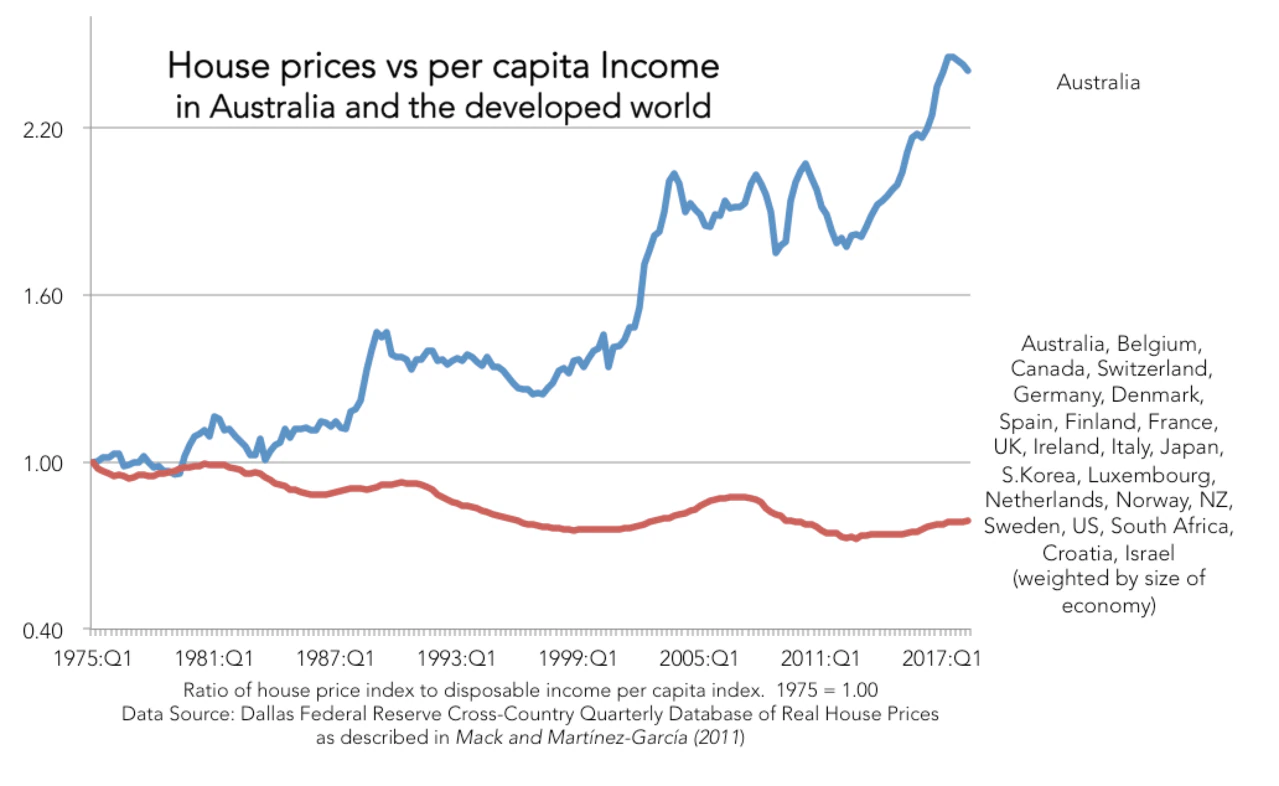

我房子能保证我和家人在上海有个舒适的居住环境,同时作为资产配置。澳大利亚最近几十年算是发达国家里房价涨的最凶的了,你恰好搞错了

我也去过不少国家,澳大利亚我也去过,我是觉得作为一个守法的中国人来说,生活在中国的一线还是最好的,生活在白人世界多少都有些歧视。澳大利亚地广人稀,房价能涨到哪里去呢。

我们是在讨论中国的一线,现在还是严格限购的。东京当时基本上0首付,不限购不限贷,全世界的人都能去买,拿来对比真的没什么意义。

其次,日本当时的房贷可用性其实是不强的,90年房贷余额和可支配之比58.4%是15年141.8%的四成:

@必得大底

上海还在严格限购,之前的首付基本是7成,新房基本日光,你觉得有泡沫?你拿东京来比,首先是毫无意义,没什么可比性。另外东京二手房价现在也是飞涨你知道吗,房价应该已经超过最高点了,新房认购倍数大几十倍。日本泡沫炸之前也是需求很大的,这个没啥意义,你说的都是动量因子,不是价值因子,问题是房价的动量因子现在是变坏的,上海也不例外

东京房价是涨,问题是那是腰斩再腰斩之后反弹好不……跌完后估值已经不是特别高了,而且东京房价也没回前高、东京公寓单价所谓“回前高”是拿现在的大平层和30年前的老破小比,压根不能对比,而总体上的房价压根没回前高

0

@量化投资先锋

70年的房子住着不如新房舒服,我当然知道啊,这和讨论的主题有什么关系?

@heaven32006说的是70年要不要续费,你在说什么?

1950年造的房子,现在还能住吗?

早都拆了。

不拆的,也是危房,你住吗?

70年的房子住着不如新房舒服,我当然知道啊,这和讨论的主题有什么关系?

1

赞同来自: 萝卜头

@Duckruck

我也去过不少国家,澳大利亚我也去过,我是觉得作为一个守法的中国人来说,生活在中国的一线还是最好的,生活在白人世界多少都有些歧视。澳大利亚地广人稀,房价能涨到哪里去呢。

我们是在讨论中国的一线,现在还是严格限购的。东京当时基本上0首付,不限购不限贷,全世界的人都能去买,拿来对比真的没什么意义。

我就问问你是手里套了几套房?我房子能保证我和家人在上海有个舒适的居住环境,同时作为资产配置。

你原文说“长期看经济大概率是增长的,钱也会多,一线核心区的房价也会涨”,那么只要有一个一线核心区在货币宽松,经济没有负增长,但房价仍然长期回不到高点的例子就可以证伪了,更别说实际上不止一个

而且我前面就说了如果只能中国经验算数,其他国家的普遍规律通通不适用,也存在问题“你可以试下从上证指数100点开始算看看。当然你可以说“那时候特别啊”——但为什么近十几年的房价涨势和...

我也去过不少国家,澳大利亚我也去过,我是觉得作为一个守法的中国人来说,生活在中国的一线还是最好的,生活在白人世界多少都有些歧视。澳大利亚地广人稀,房价能涨到哪里去呢。

我们是在讨论中国的一线,现在还是严格限购的。东京当时基本上0首付,不限购不限贷,全世界的人都能去买,拿来对比真的没什么意义。

0

@Duckruck

等需要收钱了,就要了,姓资的也用房产税方式收上海还在严格限购,之前的首付基本是7成,新房基本日光,你觉得有泡沫?你拿东京来比,首先是毫无意义,没什么可比性。另外东京二手房价现在也是飞涨你知道吗,房价应该已经超过最高点了,新房认购倍数大几十倍。

而且就算土地真私有化了,地价能不能涨,还是个未知数,因为即使一线人口流入,生育率比中国高的多的日本的一线城市东京的最核心地段中央区的地价仍然不足高点一半,这还是没扣除通货膨胀影响

https://tochidai.info/cn/tokyo/chuo/

0

@必得大底

而且就算土地真私有化了,地价能不能涨,还是个未知数,因为即使一线人口流入,生育率比中国高的多的日本的一线城市东京的最核心地段中央区的地价仍然不足高点一半,这还是没扣除通货膨胀影响

https://tochidai.info/cn/tokyo/chuo/

你觉得克强总理这种表述还需要收费吗,只是不能明说而已,因为我们姓社,懂吗。等需要收钱了,就要了,姓资的也用房产税方式收

而且就算土地真私有化了,地价能不能涨,还是个未知数,因为即使一线人口流入,生育率比中国高的多的日本的一线城市东京的最核心地段中央区的地价仍然不足高点一半,这还是没扣除通货膨胀影响

https://tochidai.info/cn/tokyo/chuo/

0

@Duckruck

我就问问你是手里套了几套房?另外印度的nifty50最近十几年也是涨的厉害,当然关键是无论是20年前还是20年后,(尤其是扣除同样会折旧消失的建筑部分的价值后)一线城市核心区房价长期上涨本身就是不成立的,因为规律并没有发生根本性变化。正如前面所说,一线城市(和核心区)的地位都可能会在长期来说发生转移。例如1970年底特律全美人口排名第五,如今排名二十九

你原文说“长期看经济大概率是增长的,钱也会多,一线核心区的房价也会涨”,那么只要有一个一线核心区在货币宽松,经济没有负增长,但房价仍然长期回不到高点的例子就可以证伪了,更别说实际上不止一个

而且我前面就说了如果只能中国经验算数,其他国家的普遍规律通通不适用,也存在问题“你可以试下从上证指数100点开始算看看。当然你可以说“那时候特别啊”——但为什么近十几年的房价涨势和...

3

@必得大底

比如你租房1年,订了一年合同。

到期后,可以续期。

到期后房租。可以不用交了吗?

到70年,以后要全免费的化,要70年限期干嘛?

至于70年后如何处理没有人知道。

没有任何法律条文告诉你可以不用再缴费。

原文国务院总理李克强3月15日给恒产者送上了一颗“定心丸”:“国务院已经要求有关部门作了回应,就是可以续期,不需申请,没有前置条件,也不影响交易。”

原话里也没有说不用缴费,有人非要解读为不用缴费。

要不要交,也不会你来交,要不要收费,全由当时政府来说。

如果要交也是你的儿女交。

相信一点,只要政府存在,要运行,肯定要收费。

政府收70年续费,可能就会减少其它收费,政府不收70年续费,肯定就会其它收费增多。

收不收费,不是你我可以决定的。

比如你租房1年,订了一年合同。

到期后,可以续期。

到期后房租。可以不用交了吗?

到70年,以后要全免费的化,要70年限期干嘛?

至于70年后如何处理没有人知道。

没有任何法律条文告诉你可以不用再缴费。

原文国务院总理李克强3月15日给恒产者送上了一颗“定心丸”:“国务院已经要求有关部门作了回应,就是可以续期,不需申请,没有前置条件,也不影响交易。”

原话里也没有说不用缴费,有人非要解读为不用缴费。

要不要交,也不会你来交,要不要收费,全由当时政府来说。

如果要交也是你的儿女交。

相信一点,只要政府存在,要运行,肯定要收费。

政府收70年续费,可能就会减少其它收费,政府不收70年续费,肯定就会其它收费增多。

收不收费,不是你我可以决定的。

0

@必得大底

你原文说“长期看经济大概率是增长的,钱也会多,一线核心区的房价也会涨”,那么只要有一个一线核心区在货币宽松,经济没有负增长,但房价仍然长期回不到高点的例子就可以证伪了,更别说实际上不止一个

而且我前面就说了如果只能中国经验算数,其他国家的普遍规律通通不适用,也存在问题“你可以试下从上证指数100点开始算看看。当然你可以说“那时候特别啊”——但为什么近十几年的房价涨势和股市涨势的对比就并不是比较特别呢”,我家人在国内的房子从二十年前买入至今,涨的比沪深300同期涨的还少,事实摆在哪里,还不认错。自动续期,实际上操作是要交土地出让金。日本同为东亚国家都不能比,那莫非还跟生育率远高于中国一大堆移民进来推高房价的澳大利亚比?就算澳大利亚房子收益和收益风险比也是跑不过股市有负阿尔法,别总拿印度这种生育率大于2的国家房价也不低说事,天差地别,不好比。

二十年房价涨了多少,事实摆那里,还不认错。自动续期,实际上就是私有,还不用交税。别总拿日本说事儿,天差地别,不好比。我就问问你是手里套了几套房?

你原文说“长期看经济大概率是增长的,钱也会多,一线核心区的房价也会涨”,那么只要有一个一线核心区在货币宽松,经济没有负增长,但房价仍然长期回不到高点的例子就可以证伪了,更别说实际上不止一个

而且我前面就说了如果只能中国经验算数,其他国家的普遍规律通通不适用,也存在问题“你可以试下从上证指数100点开始算看看。当然你可以说“那时候特别啊”——但为什么近十几年的房价涨势和股市涨势的对比就并不是比较特别呢”,我家人在国内的房子从二十年前买入至今,涨的比沪深300同期涨的还少,事实摆在哪里,还不认错。自动续期,实际上操作是要交土地出让金。日本同为东亚国家都不能比,那莫非还跟生育率远高于中国一大堆移民进来推高房价的澳大利亚比?就算澳大利亚房子收益和收益风险比也是跑不过股市有负阿尔法,别总拿印度这种生育率大于2的国家房价也不低说事,天差地别,不好比。

0

@必得大底

因为影响收入的经济冲击下,不买房,拿股息或利息还能拿出来花,而买房还得供楼,一正一负,正好相反。卖房的话交易成本高,交易时间长。即使是再融资套现也有很多固定成本和处理时间,而卖出股票的交易成本和时间则远远低于此

“都有比较高概率”恰恰说明买房容易使得人们的财务状况变得脆弱,就像现在很多人失业,就供不起楼了,产生断供现象

至于现金流,你确定买房有正现金流?澳洲这边就算是加息之前,贷款买房也多的是负现金流的,更别说房价租金比更高的大陆了——你确定你说的不是买股息股的好处吗,有正现金流啥的?

不仅美国这种房价低的地方如此,澳洲这种房价暴涨的地方也是如此,房地产投资基金收益率比股市低2个点以上(1个点全收益指数+1个点股指有但REIT没有的股息抵税/退还),风险却更高

如果说按中国的例子,你可以试下从上证指数100点开始算看看

当然你可以说“那时候特别啊”——但为什么近十几年的房价涨势和股市涨势的对比就并不是比较特别呢?

有人说租房也一样,这就有个假设的前提,那就是在生命周期内要一直租得起同样的房子,实际上这是完全不确定的,收入变化、通胀等等,都有比较高的概率。你说的变化正是为什么买房风险大

有人说什么皇帝的房子大……,毕竟人家也住了好多代。

有人说持有生产资料比买房好,我不知道他说的是什么,厂房设备?折旧报废不是很快吗,也不一定一直有现金流。

有人说美国股票比房子强,那是暗示天朝也一样?你用同样的公式算一算,结论应该是完全相反。

因为影响收入的经济冲击下,不买房,拿股息或利息还能拿出来花,而买房还得供楼,一正一负,正好相反。卖房的话交易成本高,交易时间长。即使是再融资套现也有很多固定成本和处理时间,而卖出股票的交易成本和时间则远远低于此

“都有比较高概率”恰恰说明买房容易使得人们的财务状况变得脆弱,就像现在很多人失业,就供不起楼了,产生断供现象

至于现金流,你确定买房有正现金流?澳洲这边就算是加息之前,贷款买房也多的是负现金流的,更别说房价租金比更高的大陆了——你确定你说的不是买股息股的好处吗,有正现金流啥的?

不仅美国这种房价低的地方如此,澳洲这种房价暴涨的地方也是如此,房地产投资基金收益率比股市低2个点以上(1个点全收益指数+1个点股指有但REIT没有的股息抵税/退还),风险却更高

如果说按中国的例子,你可以试下从上证指数100点开始算看看

当然你可以说“那时候特别啊”——但为什么近十几年的房价涨势和股市涨势的对比就并不是比较特别呢?

0

有人说租房也一样,这就有个假设的前提,那就是在生命周期内要一直租得起同样的房子,实际上这是完全不确定的,收入变化、通胀等等,都有比较高的概率。

有人说什么皇帝的房子大……,毕竟人家也住了好多代。

有人说持有生产资料比买房好,我不知道他说的是什么,厂房设备?折旧报废不是很快吗,也不一定一直有现金流。

有人说美国股票比房子强,那是暗示天朝也一样?你用同样的公式算一算,结论应该是完全相反。

有人说什么皇帝的房子大……,毕竟人家也住了好多代。

有人说持有生产资料比买房好,我不知道他说的是什么,厂房设备?折旧报废不是很快吗,也不一定一直有现金流。

有人说美国股票比房子强,那是暗示天朝也一样?你用同样的公式算一算,结论应该是完全相反。

0

@综产者

实际上这几个城市的平均薪酬和中位薪酬更低,因为大量餐饮、超市、保安之类的低端从业人口收入反映不到智联招聘上。餐饮、超市、保安之类的低端从业人口跟买大城市房子有什么关系,他们都不属于目标用户。。。

2

一套按300万计算,四套1200万。不用考虑别人是否有承接能力,问问多少家庭具有这样购买力?

智联招聘发布了2023年第二季度《中国企业招聘薪酬报告》。

上海平均薪酬13486 ,中卫数11000

北京平均薪酬13438 ,中卫数11000

深圳平均薪酬12774 ,中卫数10500

杭州平均薪酬11796,中卫数9743

南京平均薪酬11061 ,中卫数9000

以这样经济实力,拥有4套房,可能是痴人说梦。

要买什么样的房,要根据自身经济实力而定。

现在拥有多套房的人,

1、拆二代。

2、拥有特殊权力(父母或本人)。

3、排除正常工资收入外,有其它超额收入。

如果只靠工资收入,几乎是不可能的拥有多套房。

智联招聘发布了2023年第二季度《中国企业招聘薪酬报告》。

上海平均薪酬13486 ,中卫数11000

北京平均薪酬13438 ,中卫数11000

深圳平均薪酬12774 ,中卫数10500

杭州平均薪酬11796,中卫数9743

南京平均薪酬11061 ,中卫数9000

以这样经济实力,拥有4套房,可能是痴人说梦。

要买什么样的房,要根据自身经济实力而定。

现在拥有多套房的人,

1、拆二代。

2、拥有特殊权力(父母或本人)。

3、排除正常工资收入外,有其它超额收入。

如果只靠工资收入,几乎是不可能的拥有多套房。

4

赞同来自: bobbyjisi 、lifcspicer 、冥想者 、drzb

作为当代年轻人,您的说法确实不敢苟同,我能尊重您的想法但我真的从自己出发完全不能赞同,现在站稳脚跟只需要考虑自己的家庭即可,考虑所谓的三代同堂那就是我孩子以后的事,现在过于提前了徒增压力,自己的小家庭还不一定能过好呢。我们也是被当下的情况被逼的要面临现实,没有能力着眼未来了。

京公网安备 11010802031449号

京公网安备 11010802031449号