Edge

Edge Chrome

Chrome Firefox

Firefox

正邦转债正式进入破产重组的程序,2023年8月4日为最后一个交易日,8月18日为最后转股日。

对公司来说可能算是好事,但转债留给大家的时间却不多了,周五股债都大跌,转债持有者要尽早做安排。

我要说大A也真的是弱,涨一天可以连跌一个礼拜,周五成交量也又萎靡了,咱敢不敢连续来几根大阳线?

之前传地产要降低存量房贷,现在来看好像是真的,已经有地方做出了通知,要我说前两年5、6个点上车的人确实难受,虽然LRP一直在降,但很多都是加点的,整体利率根本没降多少。

估计还在等统一的指导文件和细则,降低存量房贷也算是有利于银行和大家,提前还款这么多也是银行不希望的,能够收到几十年稳定的利息多香啊。

华设、冠中转债配售率76.83%、69.75%,单户中0.0097、0.013签,明天孩王、兴瑞转债可进行申购,祝大家好运~

个人看法:

孩王转债:顶格申购,预计中0.038签,正常预估125。

兴瑞转债:顶格申购,预计中0.008签,正常预估132。

1

孩王转债:(正股代码:301078,配债代码:381078)

(图片来源:集思录)

评级:AA评级,可转债评级越高越好。

发行规模:10.39亿,规模一般,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

孩子王周五收盘价11.25,转股价11.63,转股价值=转债面值/转股价*正股价=100/11.63*11.25=96.73,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.3+0.5+1+1.5+1.8+110=115.1,票面利息低。

纯债价值(最底线):

如按中债企业债测AA级别6年期即期收益率3.9245%,纯债价值简化计算91.36,纯债价值较好。

公司简介:

孩子王属于商贸零售业,经过多年市场培育,公司在母婴消费市场形成了一定品牌知名度,直营门店数量众多,覆盖全国20个省市,在行业内市场地位突出。

公司成立于2012年,上市时间2021年10月,目前公司市值125.11亿,有息负债率47.16%,当前市盈率PE112.5,市净率PB4.176。

2023年第一季度报告公告:

2023年第一季度公司营业收入同比减少0.62%,归属上市股东的净利润同比增长123.41%。

主要风险:

1、母婴市场消费需求存在不确定性。

2、门店培育及盈利压力。

3、商品质量安全控制风险。

募集资金用途:

上市以来股价走势图:

相似转债:

(图片来源:集思录)

个人看法:

当前溢价率3.38%,结合AA评级、相似的转债、正股质地等综合因素目前给予29%的溢价率,目前价值:96.73*1.29=125,质地一般。

假设原始股东配售65%,网上3.63按亿计算,顶格申购单账户约中36300/950/1000=0.038签,中签率一般。

个人顶格申购。

(顶格申购—尚可申购—谨慎申购—放弃申购)

2

兴瑞转债:(正股代码:002937,配债代码:082937)

(图片来源:集思录)

评级:AA-评级,可转债评级越高越好。

发行规模:4.62亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

兴瑞科技周五收盘价25.98,转股价26.3,转股价值=转债面值/转股价*正股价=100/26.3*25.98=98.78,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.2+0.4+0.8+1.5+2+114=119.3,票面利息一般。

纯债价值(最底线):

如按中债企业债测AA级别6年期即期收益率6.3675%,纯债价值简化计算82.37,纯债价值一般。

公司简介:

兴瑞科技属于消费电子业,公司主要从事精密零件组件研发制造,产品主要应用于智能终端、汽车电子及新能源汽车电装系统、消费电子等领域,在细分行业内具有较强竞争力。

公司成立于2001年,上市时间2018年2月,目前公司市值77.36亿,有息负债率10.63%,当前市盈率PE31.377,市净率PB5.918。

2023年第一季度报告公告:

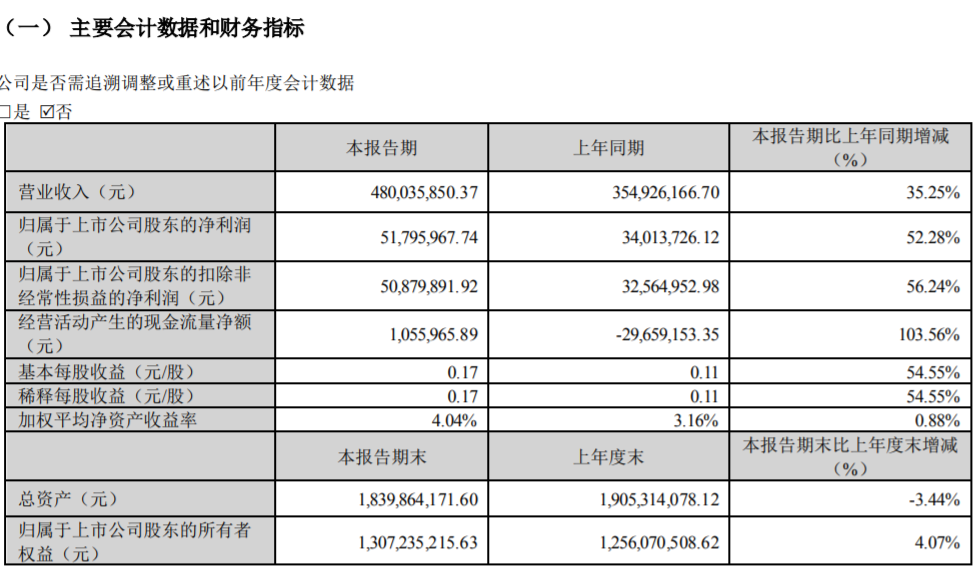

2023年第一季度公司营业收入同比增加35.25%,归属上市股东的净利润同比增加52.28%。

主要风险:

1、行业竞争激烈,产品更新迭代较快,公司资产合营业收入规模相对较小,面临较大的竞争压力。

2、受下游需求减少影响,消费电子组件收入及毛利润均逐年下降。

3、客户集中度高,境外销售占比45%左右,存在汇率波动风险。

募集资金用途:

最近两年来股价走势图:

相似转债:

(图片来源:集思录)

个人看法:

当前溢价率1.23%,结合AA-评级、相似的转债、正股质地等综合因素目前给予34%的溢价率,目前价值:98.78*1.34=132

假设原始股东配售83%,网上按0.785亿计算,顶格申购单账户约中7850/950/1000=0.008签,中签率低。

个人顶格申购。

(顶格申购—尚可申购—谨慎申购—放弃申购)

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与您相遇~

对公司来说可能算是好事,但转债留给大家的时间却不多了,周五股债都大跌,转债持有者要尽早做安排。

我要说大A也真的是弱,涨一天可以连跌一个礼拜,周五成交量也又萎靡了,咱敢不敢连续来几根大阳线?

之前传地产要降低存量房贷,现在来看好像是真的,已经有地方做出了通知,要我说前两年5、6个点上车的人确实难受,虽然LRP一直在降,但很多都是加点的,整体利率根本没降多少。

估计还在等统一的指导文件和细则,降低存量房贷也算是有利于银行和大家,提前还款这么多也是银行不希望的,能够收到几十年稳定的利息多香啊。

华设、冠中转债配售率76.83%、69.75%,单户中0.0097、0.013签,明天孩王、兴瑞转债可进行申购,祝大家好运~

个人看法:

孩王转债:顶格申购,预计中0.038签,正常预估125。

兴瑞转债:顶格申购,预计中0.008签,正常预估132。

1

孩王转债:(正股代码:301078,配债代码:381078)

(图片来源:集思录)

评级:AA评级,可转债评级越高越好。

发行规模:10.39亿,规模一般,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

孩子王周五收盘价11.25,转股价11.63,转股价值=转债面值/转股价*正股价=100/11.63*11.25=96.73,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.3+0.5+1+1.5+1.8+110=115.1,票面利息低。

纯债价值(最底线):

如按中债企业债测AA级别6年期即期收益率3.9245%,纯债价值简化计算91.36,纯债价值较好。

公司简介:

孩子王属于商贸零售业,经过多年市场培育,公司在母婴消费市场形成了一定品牌知名度,直营门店数量众多,覆盖全国20个省市,在行业内市场地位突出。

公司成立于2012年,上市时间2021年10月,目前公司市值125.11亿,有息负债率47.16%,当前市盈率PE112.5,市净率PB4.176。

2023年第一季度报告公告:

2023年第一季度公司营业收入同比减少0.62%,归属上市股东的净利润同比增长123.41%。

主要风险:

1、母婴市场消费需求存在不确定性。

2、门店培育及盈利压力。

3、商品质量安全控制风险。

募集资金用途:

上市以来股价走势图:

相似转债:

(图片来源:集思录)

个人看法:

当前溢价率3.38%,结合AA评级、相似的转债、正股质地等综合因素目前给予29%的溢价率,目前价值:96.73*1.29=125,质地一般。

假设原始股东配售65%,网上3.63按亿计算,顶格申购单账户约中36300/950/1000=0.038签,中签率一般。

个人顶格申购。

(顶格申购—尚可申购—谨慎申购—放弃申购)

2

兴瑞转债:(正股代码:002937,配债代码:082937)

(图片来源:集思录)

评级:AA-评级,可转债评级越高越好。

发行规模:4.62亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

兴瑞科技周五收盘价25.98,转股价26.3,转股价值=转债面值/转股价*正股价=100/26.3*25.98=98.78,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.2+0.4+0.8+1.5+2+114=119.3,票面利息一般。

纯债价值(最底线):

如按中债企业债测AA级别6年期即期收益率6.3675%,纯债价值简化计算82.37,纯债价值一般。

公司简介:

兴瑞科技属于消费电子业,公司主要从事精密零件组件研发制造,产品主要应用于智能终端、汽车电子及新能源汽车电装系统、消费电子等领域,在细分行业内具有较强竞争力。

公司成立于2001年,上市时间2018年2月,目前公司市值77.36亿,有息负债率10.63%,当前市盈率PE31.377,市净率PB5.918。

2023年第一季度报告公告:

2023年第一季度公司营业收入同比增加35.25%,归属上市股东的净利润同比增加52.28%。

主要风险:

1、行业竞争激烈,产品更新迭代较快,公司资产合营业收入规模相对较小,面临较大的竞争压力。

2、受下游需求减少影响,消费电子组件收入及毛利润均逐年下降。

3、客户集中度高,境外销售占比45%左右,存在汇率波动风险。

募集资金用途:

最近两年来股价走势图:

相似转债:

(图片来源:集思录)

个人看法:

当前溢价率1.23%,结合AA-评级、相似的转债、正股质地等综合因素目前给予34%的溢价率,目前价值:98.78*1.34=132

假设原始股东配售83%,网上按0.785亿计算,顶格申购单账户约中7850/950/1000=0.008签,中签率低。

个人顶格申购。

(顶格申购—尚可申购—谨慎申购—放弃申购)

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与您相遇~

京公网安备 11010802031449号

京公网安备 11010802031449号