Edge

Edge Chrome

Chrome Firefox

Firefox“中植系爆雷了,都是高净值客户,单个300万以上的投资有15万人,涉及金额2300亿,单个客户最大投资50多亿。”

【1】中植系控股的上市公司包括:美尔雅、美吉姆、中植资本国际 (HK)、*ST宇顺。 【2】参股的上市公司有:康盛股份、超华科技、中南文化、骅威文化、天龙集团、兴业矿业、格林美、宝德股份、荃银高科、金洲慈航、法尔胜、佳都科技、大名城。

大家怎么看中植系这次的雷?该怎么应对?

赞同来自: Mr一BUNNY 、hantang001 、lifcspicer 、凡先生 、困了学索隆 、 、 、 、更多 »

对老百姓,收益可有可无,债务必须偿还

对收割者,收益想法设法到手,债务随便爆雷

这就是所谓的兴亡百姓苦吧,总体还是 兴 的时候好一些

赞同来自: chuxingfei 、数据矿工

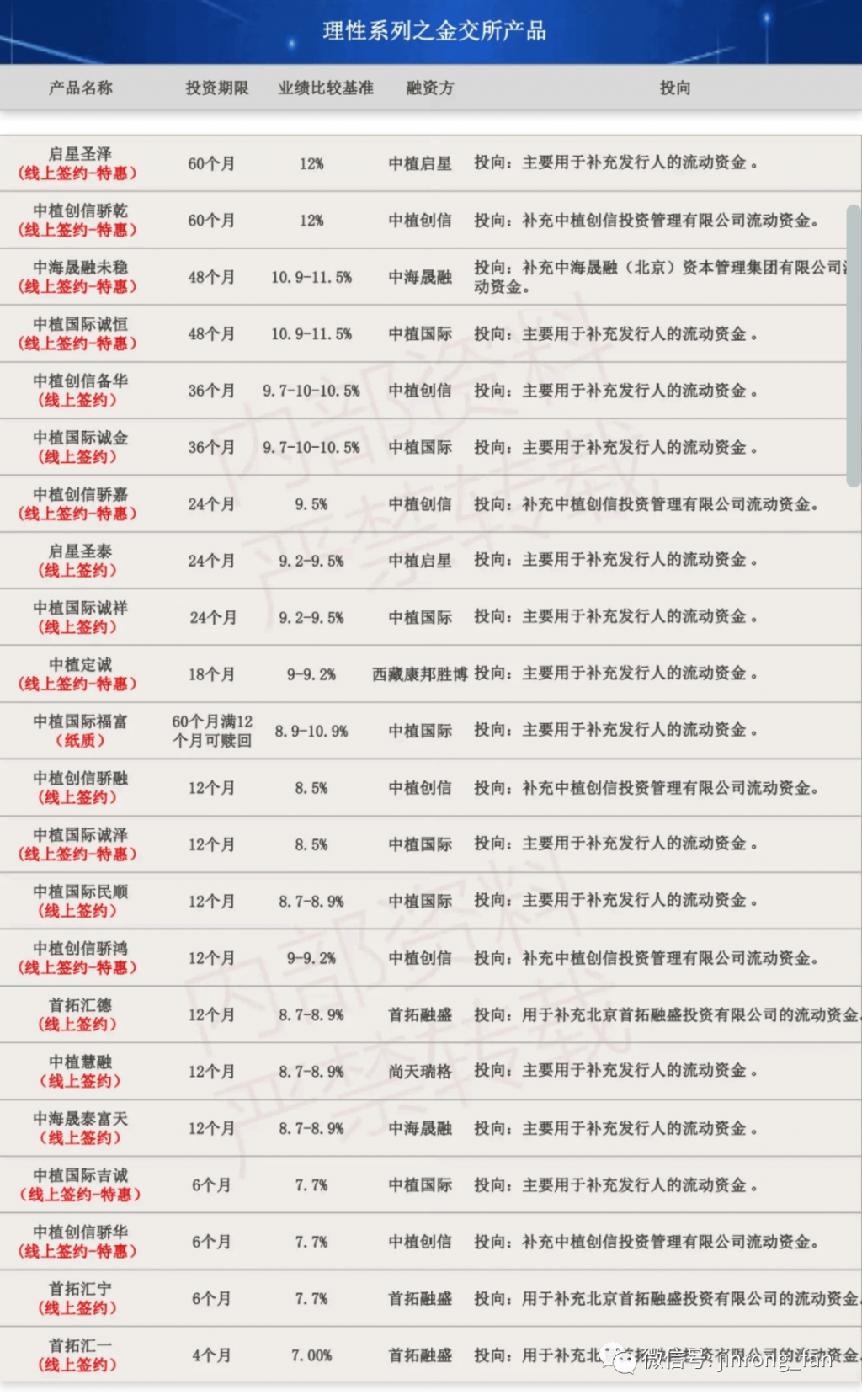

中植系这次爆雷产品基本上都是自融资金池产品,中植系定融产品的认购协议显示,产品的融资方、受托方和增信方,穿透后的控制人均是中植集团。而在伪金交所备案,对于产品的风险管控起到的作用非常小,可以说是形同虚设。在财富公司精心设计包装的推荐资料和话术面前,和经过层层包装,看上去实力雄厚的集团担保下,规模数千亿的资金池产品被销售给了高净值人群,资金最终源源不断的成为中植系自己支配使用的小金库,且无法监管、去向不明。

通过以上的图片可以看出,这些产品期限短则半年,长的则有2到5年不等,收益从7%-12%。郭树清在2018年陆家嘴金融论坛上曾苦口婆心的告诫大家:“理财产品收益超过6%就要打问号,超过8%很危险,超过10%就要做好损失全部本金的准备。估计当时,多数投资者和从业者都当笑话听了。总以为厄运不会降到自己头上,总以为自己没那么倒霉吧。

转自 华尔街财经早餐

赞同来自: acfunqyqx 、flyyu0303 、hygron 、山焱 、跑路皮皮 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

手上爆的有:1、上市公司600599 熊猫金控的 银湖网;2、大股东五粮液集团的 万盈金融‘3、凯恩股份、中捷的前海理想;4、有第一家在美国上市的和信贷;5、有在香港上市的积木盒子,6、有国资的银豆、广信贷 。。。 只能说若不还钱,都是个屁,文档写得再好也没卵用。。

赞同来自: 跑路皮皮 、困了学索隆 、oliversea 、蒙扎 、雪雁悟道 、 、 、更多 »

中植系如果真的爆雷坐实,对于中国经济,金融市场,还有资管领域,带来的冲击和影响,绝对不是一件小事,从规模上来看,对于当下中国的国内经济环境而言,无论是恒大暴雷,还是中植系暴雷,都是万亿级别,已经堪比美国次贷危机时期的雷曼兄弟规模。

中植系这次坑了15万富人,最少的投300万,最多的投50个亿。我看网上很多网友看热闹,觉得这次坑的是富人的钱,其实中产倒了,倒霉的还是穷人,你看今年大批大批的失业就知道了。如果老板没了,员工又上哪打工去呢!

赞同来自: 量化投资先锋 、shenchong1166 、hao8000

作为一名韭菜,实在是弄不懂,怎么恒大几万亿亏损了,中植几万亿亏损,碧桂园几万亿,等等,怎么一个房地产公司动不动几万亿几万亿的?这些钱亏哪里去了?大城市拿地需要很多亿。资金链断裂,地没钱开发,就会被免费收回。拿地的钱就打水漂了

赞同来自: xiaocongcong 、Duckruck

银行理财不能只考虑收益,还要考虑银行信用问题。

相对而言,大银行信用更高些,理财产品安全性也会高些。

具体产品要具体分析。

理财最好还是分散处理,要尽量回避经济比较差的地区的农村合作银行、农村城镇银行等。

赞同来自: Duckruck 、zqszt 、steven1521

一般是打包打包再打包,最后底层资产一般客户是不知道的,大概猜猜大部分是房地产相关资产。当初美国玩资产打包转手搞出金融危机来,按理说中国应该吸取教训,结果中国有关部门反其道行之,把危机更放大了无数倍,现如今M2高达几百万亿。那买理财的钱都回来吗?答案很清楚了。他们事先都不知道买了什么钱就没了,所谓暴雷那是后面必演环节,到那个时候,人家早完成资产转移等等关键步骤了,所以韭菜就是韭菜,长出花儿来也是韭...08年次贷危机,最后还出了书和电影,让大众知道发生了什么事。我们会留下什么?这次会开直身机撒钱吗?

赞同来自: 跑路皮皮 、Duckruck 、ericericeric

南都物业:部分信托产品逾期兑付。南都物业公告,2023年2月9日,公司使用闲置自有资金3,000万元购买了中融-汇聚金1号货币基金集合资金信托计划,产品期限自2023年2月9日至2023年8月8日。截至本公告披露日,公司尚未收到汇聚金1号本金及投资收益。公司正在积极联系各相关方,督促中融信托尽快向公司兑付投资本金及收益,尽最大努力保障公司利益,同时准备相关材料,通过诉讼等途径以最大程度减少公司的潜在损失。

赞同来自: 杨之君 、传达室李老伯 、大魏忠臣毌丘俭 、mengyao

萌新问个问题哈,这些财富公司,我看拥有的牌照是私募基金、第三方基金销售、小贷公司这些。那如果卖的是私募基金,按说也没有兜底条款吧。卖的是第三方基金,那只是拿个代理费,也没兜底一说。 那大家说的买的理财是什么产品啊?一般是打包打包再打包,最后底层资产一般客户是不知道的,大概猜猜大部分是房地产相关资产。当初美国玩资产打包转手搞出金融危机来,按理说中国应该吸取教训,结果中国有关部门反其道行之,把危机更放大了无数倍,现如今M2高达几百万亿。那买理财的钱都回来吗?答案很清楚了。他们事先都不知道买了什么钱就没了,所谓暴雷那是后面必演环节,到那个时候,人家早完成资产转移等等关键步骤了,所以韭菜就是韭菜,长出花儿来也是韭菜。

赞同来自: 招金牛 、edvintracy 、快点醒醒 、雪雁悟道 、SmartWangzai 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

萌新问个问题哈,这些财富公司,我看拥有的牌照是私募基金、第三方基金销售、小贷公司这些。那如果卖的是私募基金,按说也没有兜底条款吧。卖的是第三方基金,那只是拿个代理费,也没兜底一说。 那大家说的买的理财是什么产品啊?这么说吧,买公募也好,私募也好,最被诟病的就是证券类基金,为什么呢,因为容易亏,波动大,大多数人冲着理财增值去的,钱亏了受不了,我这里不说证券类基金亏多亏少,就给你一个概念,证券类基金它的投资是形成闭环的,募集层到托管到投资证券,没有办法转向第三方,老鼠仓这种情况我们暂且不说,但是非证券类的基金就说不定了,比如股权投资,是场外投资吧,投资非上市公司,讲穿了就是场外的股权交割,钱打给原有股东,你拿到股权,这里面文章就很多了,这股权值不值钱不还是销售一张嘴,你怎么知道不是他们的关联方或者白手套呢,最后就是股权你拿到了,但是资不抵债根本不值钱,你的投资款却是悄然间被他们空手套白狼的卷走了,所以股权投资虽然介绍的很诱人,但是我从来不参与,因为我认为以我的社会资源,这么好的项目凭什么轮到我。

mengyao - 持有etf不动 、转债摊大饼

赞同来自: edvintracy

我对象放了30万在外面,放了两个人,年息一分,一年3万利息。今年3万利息拿到了。这个我真的说不服她,嘴上服,骨子里不服。他舅就是搞这些起家的,属于小地方吃的开那种,不怕瞎钱,有硬实力,黑白都可以那种。人无论赚什么钱,必须要有硬实力,出去的钱能保证瞎不了或者不会全瞎。由于个人经历,我对人性本能的不信任,建立信任需要时间,我不喜欢嘴巴比做厉害的人。能说服人的只有南墙和天踏了,天不塌不死一遍人是不会改...一分利年化是12%,年利息是36000,你对象肯定偷偷藏了6000块私房钱

赞同来自: 时间片轮转 、zhana 、Lee97 、nenu 、六毛 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

人无论赚什么钱,必须要有硬实力,出去的钱能保证瞎不了或者不会全瞎。由于个人经历,我对人性本能的不信任,建立信任需要时间,我不喜欢嘴巴比做厉害的人。

能说服人的只有南墙和天踏了,天不塌不死一遍人是不会改变的。

所以中植理财这些人以前有,现在有,以后还会有。十几年前民间集资特别疯狂的时候我都经历过很多,自己的亲戚包括一个市里的人,全民疯狂吧。历史不过是轮回。经历丰富的老人不是说他多厉害,是他知道哪些是坑,他不会再次掉进去。

人性的无知和贪婪滋生了这片土壤,韭菜割完了,修养生息几年,不要十年又可以收割一把。

对于年轻人后来人可以多吃亏,但是没必要把前人的坑都走一遍吧?读书是一个好东西,新闻也是好东西,前辈的经验也是好东西,自己干嘛存在侥幸心理,幸存者偏差?

还是那句话,劝人的只有南墙,撞死人的南墙,不是别人的苦口婆心。

赞同来自: 佛系吃瓜群众1 、kulersky 、九月森林 、zsp950 、hx279 、更多 »

我印象中14年左右这种所谓的财富公司非常多,到处都是,从一线城市到四线县城,遍地开花,后来倒闭了很多。这两年还搞这些的客户,你们千万别同情他们,他们肯定是赚到过钱的,说不定还赚了不少,大部分都认为自己厉害能无风险一年十几个点,他们眼里是瞧不起我们这些混集思录的。集资诈骗禁不完的,30多年前就有,以前抓到还枪毙的,现在不太枪毙了,还有么有些人是好骗呀怎么办,我以前在星巴克就看到隔壁一个中年女人在忽悠3个老人投币,等那个女人走了,我和老人说你们小心点,这种投币理财都是骗人的,结果这3个老的还教育我说,你小年轻不懂的,我们投过的,每次都返本返息的,是不是骗人的,我们最清楚了。这么说,我肯定不劝了,祝他们好运吧

景鸿资本 - 坚决做多可转债等权指数

假设一个信托给客户8%的年化收益率,加上它的销售发行成本和管理费用,再加上信托公司合理的利润,请问用这笔款的人需要给到多少的利率,现在有几个行业能提供如此高的收益率,还是借钱的人根本就没打算还?是自融,根本没有借钱者,纯粹就是财富公司自己拆东墙补西墙,新发行的固收去填之前固收的窟窿

京公网安备 11010802031449号

京公网安备 11010802031449号