Edge

Edge Chrome

Chrome Firefox

Firefox

(本文首发于昨晚)

周五市场大跌,权重股在券商的带头下集体跳水,北上资金跑了一百多亿,各大指数跌幅2%以上,转债等权指数跌0.34%。

这让大家又清醒了回来,对于牛市的幻想也该灭了,震荡市挺好,怎么上去就怎么下来,怎么下来再怎么上去,上上下下方能更安心的吃波动。

周末碧桂园官宣暴雷,境内所有债券进行停牌。

其实8月7日碧桂园有两笔美元债利息未支付,就宣布进入暴雷期了,这几天的债券和股票价格反应也都不小。

本来网上是传8.12日是碧桂园的官宣暴雷日,8月11日碧桂园发布致歉信,我大致概括了下内容:

“92年以来我们一直很努力,无奈这两年行情太差,三四线城市投资比例过高负债压降速度不够,导致23年上半年出现巨大亏损,出现了流动性危机,我们很内疚,我们还会继续努力。”

从过去几年的分红以及杨氏去年底出售碧桂园物业股份套现等行为来看,又是一起肥了自己及相关利益人,苦了百姓和债权人的操作,恒大表示这操作他熟。

对于地产爆雷大家都已经见怪不怪了,再这么下去,未来大型民企地产应该差不多都消失了吧,想想心情也还挺复杂。

除了碧桂园最近还有在传中植系暴雷的事,可能距离普通人比较远,这次割的都是些有钱的主,所以消息并没有很爆,但影响其实很大。

看完这些,大伙的目光又不禁投向了城投,那个yyds的城投债到底还能支撑几年呢?

明日众和、宏微、阳谷转债上市,福立转债可进行申购,最近上市和申购的转债都很多,祝大家好运。

1

众和转债:

新疆众和周五收盘价8.14,转股价格8.2,当前转股价值=转债面值/转股价格*正股价格=99.27。

新疆众和7月17日(申购日前一工作日)收盘价为8.16,申购日7月18日。

在这过去的近一个月时间里,新疆众和股价下跌0.2%,转股价值从99.51下跌到99.27。

个人看法:

众和转债AA级别,规模13.75亿,原始股东配售率72.29%,单账户顶格申购中0.039签,溢价率由申购前一日的0.49%变为0.74%。

根据之前测评综合,结合当前环境给予27%的溢价率,正常价值预估:99.27*1.27=126,整体质地一般,规模不小,看看有没有机会130开吧。

众和转债测评:7月18日众和转债申购

2

宏微转债:

宏微科技周五收盘价54.5,转股价格62.45,当前转股价值=转债面值/转股价格*正股价格=87.27。

宏微科技7月24日(申购日前一工作日)收盘价为60.84,申购日7月25日。

在这过去的大半个月时间里,宏微科技股价下跌10.4%,转股价值从97.42下跌到87.27。

个人看法:

宏微转债A级别,规模4.3亿,原始股东配售率65.71%,单账户顶格申购中0.015签,溢价率由申购前一日的2.65%变为14.59%。

根据之前测评综合,结合当前环境给予42%的溢价率,正常价值预估:87.27*1.42=124,半导体分立器,整体质地尚可,流动规模2个多亿也不算大看看有没有机会炒作,如果130开可等尾盘冲高再考虑出。

宏微转债测评:7月25日宏微转债申购

3

阳谷转债:

阳谷华泰周五收盘价9.23,转股价格9.91,当前转股价值=转债面值/转股价格*正股价格=93.14。

阳谷华泰7月26日(申购日前一工作日)收盘价为10.04,申购日7月27日。

在这过去的大半个月时间里,阳谷华泰股价下跌8%,转股价值从101.31下跌到93.14。

个人看法:

阳谷转债AA-级别,规模6.5亿,原始股东配售率81.48%,单账户顶格申购中0.012签,溢价率由申购前一日的-1.29%变为7.37%。

根据之前测评综合,结合当前环境给予31%的溢价率,正常价值预估:93.14*1.31=122,流通规模3个多亿感觉不太好炒,如果能130开盘尾盘考虑冲高再出。

阳谷转债测评:7月27日阳谷转债申购

4

福立转债:(正股代码:688678,配债代码:726678)

(图片来源:集思录)

评级:AA-评级,可转债评级越高越好。

发行规模:7亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

福立旺周五收盘价21.1,转股价21.28,转股价值=转债面值/转股价*正股价=100/21.28*21.1=99.15,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.3+0.5+0.8+1.5+2+115=120.1,票面利息一般。

纯债价值(最底线):

如按中债企业债测AA-级别6年期即期收益率6.3705%,纯债价值简化计算82.91,纯债价值一般。

公司简介:

福立旺属于消费电子业,主要从事精密金属零部件制造业务,产品类型丰富,涵盖3C、汽车、电动工具等精密金属零部件,近年来受益于主要客户渗透率提升以及产品结构的调整,营业收入及利润总额逐年增长,具有一定市场竞争力。

公司成立于2006年,上市时间2020年12月,目前公司市值36.75亿,有息负债率17.58%,当前市盈率PE39.219,市净率PB2.479。

2023年第一季度报告公告:

2023年第一季度公司营业收入同比减少26.04%,归属上市股东的净利润同比减少80.87%。

主要风险:

1、公司产品终端应用市场更新换代较快,面临研发及创新能力不断提升的挑战。

2、公司制造成本有所增加,同时部分产品销售单价降低,导致公司毛利率有所下降。

募集资金用途:

最近两年股价走势图:

最近一次大规模解禁时间为2023年12月25日,解禁数量8337.89万股,解禁市值17.83亿,占总市值比例47.87%,占流通市值比例91.85%。

相似转债:

(图片来源:集思录)

个人看法:

当前溢价率0.85%,结合AA-评级、相似的转债、正股质地等综合因素目前给予40%的溢价率,正常价值:99.15*1.4=130。

假设原始股东配售73%,网上按1.89亿计算,顶格申购单账户约中18900/950/1000=0.02签,中签率一般。

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与您相遇~

周五市场大跌,权重股在券商的带头下集体跳水,北上资金跑了一百多亿,各大指数跌幅2%以上,转债等权指数跌0.34%。

这让大家又清醒了回来,对于牛市的幻想也该灭了,震荡市挺好,怎么上去就怎么下来,怎么下来再怎么上去,上上下下方能更安心的吃波动。

周末碧桂园官宣暴雷,境内所有债券进行停牌。

其实8月7日碧桂园有两笔美元债利息未支付,就宣布进入暴雷期了,这几天的债券和股票价格反应也都不小。

本来网上是传8.12日是碧桂园的官宣暴雷日,8月11日碧桂园发布致歉信,我大致概括了下内容:

“92年以来我们一直很努力,无奈这两年行情太差,三四线城市投资比例过高负债压降速度不够,导致23年上半年出现巨大亏损,出现了流动性危机,我们很内疚,我们还会继续努力。”

从过去几年的分红以及杨氏去年底出售碧桂园物业股份套现等行为来看,又是一起肥了自己及相关利益人,苦了百姓和债权人的操作,恒大表示这操作他熟。

对于地产爆雷大家都已经见怪不怪了,再这么下去,未来大型民企地产应该差不多都消失了吧,想想心情也还挺复杂。

除了碧桂园最近还有在传中植系暴雷的事,可能距离普通人比较远,这次割的都是些有钱的主,所以消息并没有很爆,但影响其实很大。

看完这些,大伙的目光又不禁投向了城投,那个yyds的城投债到底还能支撑几年呢?

明日众和、宏微、阳谷转债上市,福立转债可进行申购,最近上市和申购的转债都很多,祝大家好运。

1

众和转债:

新疆众和周五收盘价8.14,转股价格8.2,当前转股价值=转债面值/转股价格*正股价格=99.27。

新疆众和7月17日(申购日前一工作日)收盘价为8.16,申购日7月18日。

在这过去的近一个月时间里,新疆众和股价下跌0.2%,转股价值从99.51下跌到99.27。

个人看法:

众和转债AA级别,规模13.75亿,原始股东配售率72.29%,单账户顶格申购中0.039签,溢价率由申购前一日的0.49%变为0.74%。

根据之前测评综合,结合当前环境给予27%的溢价率,正常价值预估:99.27*1.27=126,整体质地一般,规模不小,看看有没有机会130开吧。

众和转债测评:7月18日众和转债申购

2

宏微转债:

宏微科技周五收盘价54.5,转股价格62.45,当前转股价值=转债面值/转股价格*正股价格=87.27。

宏微科技7月24日(申购日前一工作日)收盘价为60.84,申购日7月25日。

在这过去的大半个月时间里,宏微科技股价下跌10.4%,转股价值从97.42下跌到87.27。

个人看法:

宏微转债A级别,规模4.3亿,原始股东配售率65.71%,单账户顶格申购中0.015签,溢价率由申购前一日的2.65%变为14.59%。

根据之前测评综合,结合当前环境给予42%的溢价率,正常价值预估:87.27*1.42=124,半导体分立器,整体质地尚可,流动规模2个多亿也不算大看看有没有机会炒作,如果130开可等尾盘冲高再考虑出。

宏微转债测评:7月25日宏微转债申购

3

阳谷转债:

阳谷华泰周五收盘价9.23,转股价格9.91,当前转股价值=转债面值/转股价格*正股价格=93.14。

阳谷华泰7月26日(申购日前一工作日)收盘价为10.04,申购日7月27日。

在这过去的大半个月时间里,阳谷华泰股价下跌8%,转股价值从101.31下跌到93.14。

个人看法:

阳谷转债AA-级别,规模6.5亿,原始股东配售率81.48%,单账户顶格申购中0.012签,溢价率由申购前一日的-1.29%变为7.37%。

根据之前测评综合,结合当前环境给予31%的溢价率,正常价值预估:93.14*1.31=122,流通规模3个多亿感觉不太好炒,如果能130开盘尾盘考虑冲高再出。

阳谷转债测评:7月27日阳谷转债申购

4

福立转债:(正股代码:688678,配债代码:726678)

(图片来源:集思录)

评级:AA-评级,可转债评级越高越好。

发行规模:7亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

福立旺周五收盘价21.1,转股价21.28,转股价值=转债面值/转股价*正股价=100/21.28*21.1=99.15,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.3+0.5+0.8+1.5+2+115=120.1,票面利息一般。

纯债价值(最底线):

如按中债企业债测AA-级别6年期即期收益率6.3705%,纯债价值简化计算82.91,纯债价值一般。

公司简介:

福立旺属于消费电子业,主要从事精密金属零部件制造业务,产品类型丰富,涵盖3C、汽车、电动工具等精密金属零部件,近年来受益于主要客户渗透率提升以及产品结构的调整,营业收入及利润总额逐年增长,具有一定市场竞争力。

公司成立于2006年,上市时间2020年12月,目前公司市值36.75亿,有息负债率17.58%,当前市盈率PE39.219,市净率PB2.479。

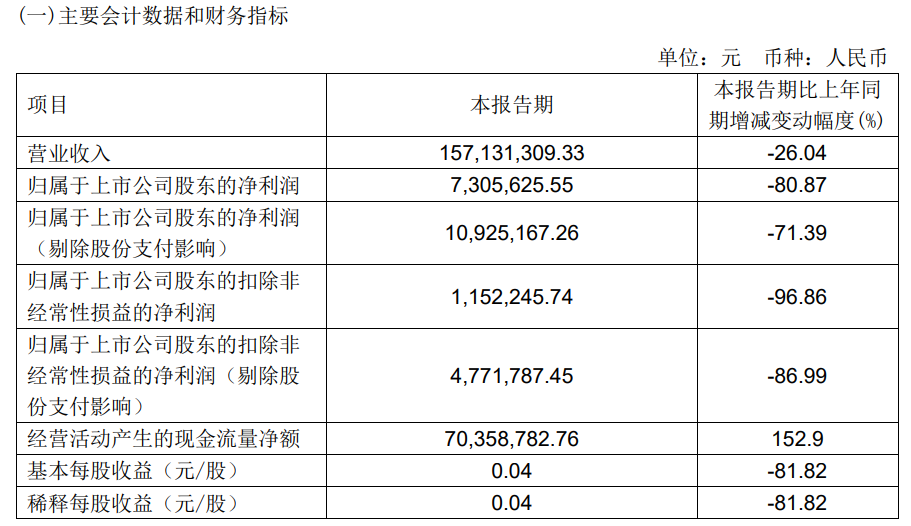

2023年第一季度报告公告:

2023年第一季度公司营业收入同比减少26.04%,归属上市股东的净利润同比减少80.87%。

主要风险:

1、公司产品终端应用市场更新换代较快,面临研发及创新能力不断提升的挑战。

2、公司制造成本有所增加,同时部分产品销售单价降低,导致公司毛利率有所下降。

募集资金用途:

最近两年股价走势图:

最近一次大规模解禁时间为2023年12月25日,解禁数量8337.89万股,解禁市值17.83亿,占总市值比例47.87%,占流通市值比例91.85%。

相似转债:

(图片来源:集思录)

个人看法:

当前溢价率0.85%,结合AA-评级、相似的转债、正股质地等综合因素目前给予40%的溢价率,正常价值:99.15*1.4=130。

假设原始股东配售73%,网上按1.89亿计算,顶格申购单账户约中18900/950/1000=0.02签,中签率一般。

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与您相遇~

京公网安备 11010802031449号

京公网安备 11010802031449号