Edge

Edge Chrome

Chrome Firefox

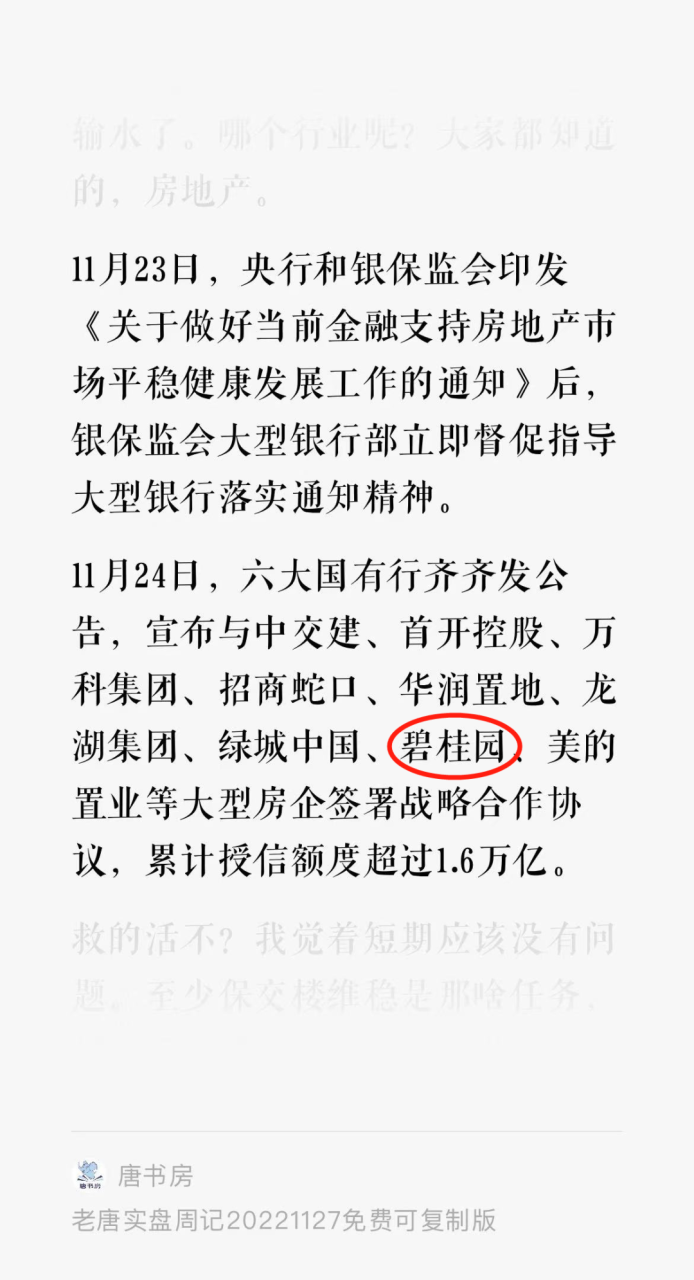

Firefox碧桂园,去年5月还被监管部门选定为示范房企,享受中债信用增进投资公司『全额无条件不可撤销连带责任担保』增信发债待遇。当时给我感觉就是稳了

(2022年5月16日新闻:碧桂园、龙湖、美的置业三家民营房企优等生,被监管部门列为示范房企)

去年11月在央行和银保监会的呵护下,还拿到了六大国有行的大额授信。

力保这些房企都不会再出现暴雷了

怎么还会出现暴雷呢?

赞同来自: xinyangp 、zhangsheng123

不遵守承诺很光荣?WTO有专门的时间期,到期不改就是没有信用,跟之前这样有什么关系?没有契约精神就别好意思说了,还碰瓷印度,多了解了解再说吧,而且我真的很反感把不守信当光荣一样说的嘴角,难道阁下生活中也是如此?那我真为您的朋友担心还碰瓷印度,是碰不起 ,小米几十亿还没捞回来真是诚信守法国家,做你敌人真幸福打你一巴掌还要反思自己哪里错了

赞同来自: J743523616

十年前 非要拍 中国制造2025电影 满世界吹自己世界第一 这下好了 求仁得仁尚何语真搞笑,奥巴马那时候都开始重返亚太了,人家美国那么多精英搞的战略到你这就成了几部片子影响,真当人家都是饭桶看不见

网上一群人喊上海涨了,已经不知道哪是真哪是假了上海不可能涨,我看过一些这几年新建的楼盘,其中都有一栋独特风格的房子,与楼盘里其他的格格不入,这种房面积巨大,超长连排,给人非常密集、封闭的感觉,这栋房子晚上都没点灯。说明了什么呢?也就是这种房子压根就没人买啥的,这也意味着过剩。

~~~~~~~~~~~~~~~~~~~~~~

财报还有1000亿现金~~~

银行借的钱要还利息呀。现在房子卖不出去。真正想帮助房企的话,我觉得政府出钱买房,然后分给老百姓住。否则什么招有用啊?你给他借钱,他还得还利息即使政府出钱买房,肯定也买国企开发商的房子,不可能去买民企开发商的房子吧。。。

房地产已经积重难返了。降价能给房企带来现金流,修复资产负债表,解救一部分房企。不降价,销量一天天萎缩,房企像气球一样一个接一个的爆。根源是房价超出了居民收入的承受能力。ZF债务压顶,不敢也无力大放水。我想过房地产早晚落幕,但没想到是以全国保交楼的方式落幕。泡沫太大真的吹不动了。我个人的理解是这样,以前中美合作,中国负责加工生产,俄罗斯非洲澳大利亚负责提供能源,美欧日这些国家负责消费。我们赚美金外汇,欧美日这些国家负责负债。大家其乐融融。美欧捏着高端技术赚取高利润,我们做中低端技术赚加工费。

我们赚的外汇换成人民币,房子最适合囤积财富的蓄水池。我们不满足一直在供应链的底层,要往上走,美国为首的肯定要压我们。所以的以前合作共赢搞成了围堵对抗脱钩锻炼,夫妻闹矛盾。

我们这些所有寄生在这条夫妻链上的人自然受影响。等哪天这对夫妻能和好如初或者说看起来和好如初了,那就是歌继续唱舞继续跳。

不过房子确实很难回去了,一个东西到了高位,人口又是负增长,经济增速这些回去了也许有一丝可能。

一个舞台,总有人当主角,有人当配角。主角不会永远是主角,配角不会永远是配角。大家都应该适应较色位置的转变。

赞同来自: Timgogo 、hantang001

很多没有暴雷公司的工地也停工或半停工了。一边保交楼,一边还有新的停工项目。现在大部分预售项目很难卖了,只能现房卖,现房卖对地产公司的要求更高。关键是现在房价并没有明显下跌,平均下跌了10%吧。地产行业发展模式要被推翻了。现在只有几个大央企和一线市国资大房企能卖期房。其它的都没人信。

赞同来自: heheqiaoqiao

其实把当下形势责怪ZF不让降价是欠妥的。因为大家把房子现在并非消费品,而金融产品一律是买涨不买跌。真降价,销量也只会脉冲一下,接着天量二手房会恐慌性抛售,大量负资产断供,这会要把整个金融系统拖垮。所以最优解也是尽量维持价格不变,哪怕没有销量,看能否拖到美元降息我们也降息,至于房地产就只能丢车保帅,我们好让这个惊天巨雷不爆。不让降价的是地方政府,自己的肉自己心疼。

赞同来自: hantang001 、Ake90 、jackymin001

碧桂园的运营能力和效率不要比国企地产好太多,不还是因为民营企业拿不到钱。授信再多,不给放款不就是0了。碧桂园杨家假设明天决定把股权全额现价过户给广东省任何一家国企的话,后天企业就活了。毕竟碧桂园没有资不抵债,也还是流动性问题。看碧桂园的公开信,说的是账上的钱仅购维持保教楼。这在民企断贷的背景下已经实属非常难得的了。

赞同来自: yanghongyong 、hantang001 、只做研究 、李蓓玲

赞同来自: J228743356 、白夜荒人

赞同来自: hantang001 、塔塔桔 、heheqiaoqiao

据港交所(00388)权益披露资料显示,平安资产管理于8月11日在场内出售碧桂园(02007)1409.4万股,每股平均价0.98港元,套现1381.21万港元。完成交易后,平安资产管理持有碧桂园股权由5.04%降至4.99%,还持有13.82亿股。

赞同来自: 一种追求 、pierreroger

碧桂园自己玩套现,前段时间刚大笔捐赠,现在没钱还债还想让谁来救;引用新闻于是才有了碧桂园一系列骚操作,但是老杨的操作手段比老许高明多了。就拿两件事来剖析下:1、杨惠妍持有的20%的股权(64亿)转赠给了国强公益基金会,这个基金会才成立一个多月,创始人是杨惠妍的妹妹杨子莹,全权委托给杨惠妍,这笔钱实控人还是杨惠妍,相当于就是左手倒右手。杨惠妍早就知道自己无力解决碧桂园遇到的问题,所以明面上就把地产...小看那帮人了,只要影响他们的利益,只要人没跑掉,要命要钱你自己说吧

赞同来自: yanghongyong

帅牛老师此言差矣。流动性不足可以和债主商量下展期,降价促销万万不可。参照涨价去库存,降价只会换来销量再降。当然最开始降会有一定效果,但是不能为了救碧桂园把更多的万亿开发商拉下水。李黄瓜说,房价上涨不会死人,房价下跌是真的会死人的。话还是有道理的,但是李黄瓜在香港又抢跑了。那就继续涨!直到死人

赞同来自: 小桥流水人家01 、hantang001 、yanghongyong 、只做研究 、joelerio 、更多 »

这一点确实是,老B登做这么恶心的事反而因祸得福,如果真有神明,为什么对王振华这么好?相反很多劳动模范,感动中国十大人物这种道德模范的日子反而过的不怎么地。惩恶扬善就是个笑话,真是杀人犯火金腰带,修桥补路无遗骸。最近新闻是,央h和财zb酝酿第4轮债务置换方案,超2万亿债务限额空间打开。有人评论是“z策相当于惩罚之前没有玩命加杠杆地方”。

superbee - 严谨求实,博学致远

赞同来自: luyi1 、曾俊 、一种追求 、下雪时他会来 、Duckruck 、更多 »

碧桂园其实算命好的,早一点因为高周转出了不少事故,自己被迫降低了杠杆率,所以才能苟延残喘到现在。要是真的一路狂奔,估计都要倒在恒大前面。核心问题是它的主要客群,三四线城市居民没钱了,销售额下降导致资金链断裂像龙湖这样的优等生都因为销售速度放缓而被写了一篇又一篇小作文,何况碧桂园还有个例子就是新城,19年新城董事长性侵幼女被判刑,这事儿把金融机构都给恶心坏了,没啥新增授信额度,导致新城提前卖房降杠...这一点确实是,老B登做这么恶心的事反而因祸得福,如果真有神明,为什么对王振华这么好?

相反很多劳动模范,感动中国十大人物这种道德模范的日子反而过的不怎么地。

惩恶扬善就是个笑话,真是杀人犯火金腰带,修桥补路无遗骸。

赞同来自: supersuper 、yanghongyong

可是。。。。卧槽我没钱。。。。你倒是打对折卖给我呀!!!我立马来一套!!!

一边说不行了,一边尼玛还不打骨折促销,那你就等着S把

时间拉长一点,结果不知道有没有区别,另外房子一般都是杠杠购买,股票长线放杠杠的很少。04年到现在vnq相比股债贝塔是负四个多点阿尔法,即使从96年房市阶段低点开始算,也有负一个多点阿尔法

此外,所以利用股指期货上杠杆是一个可行策略

赞同来自: olimazhang

卖不出房子,地产商还不是要死,地产商玩了,谁来买地方政府的地?某地买房送黄金,一套200万的房子送50万市值的黄金,不让降价,房产商只能这样玩。房价如果跌2,30个点,土地也跟随着跌2,30个点,不少地方的城投债都要暴雷了,银行可能都要出事。没人愿意为这一切承担责任。

你只知道炒房不等于每个人都只知道炒房澳洲房市相比股市有负阿尔法十年来的房市 十年来的股市 这还是澳洲大力扶持房产的结果,其他地区更是有几个点的负阿尔法时间拉长一点,结果不知道有没有区别,另外房子一般都是杠杠购买,股票长线放杠杠的很少。

ryanxzqn - 错把 β 当成了 α

目前大量农村房子破旧不抗风雨,城市里的房子其实也很难达到设计寿命。最近看了一些正在家庭装修的施工现场,施工单位对原建筑结构的破坏触目惊心。比如,结构柱上开槽暗埋水电管线,结构梁与墙柱的交接处钻孔过空调管线,对承重墙(剪力墙)根部进行打凿暗装嵌入式踢脚线。这样的野蛮装修大面积经过二次后,大楼使用寿命估计缩减30年以上,如果发生地震,后果很严重。诡异的是,物业、有关部门似乎都没看见。别嘲笑印度人喝恒河...别太担心了,倒了,再建设,GDP 不就来了么?

你说贷款?没事的,10 年后,就贬值啦,都是小事。

yanghongyong - 万物皆周期

赞同来自: Ludi

抵押贷款的土地,房子在银行那里都是高价挂牌的,降价稍微大点,抵押物就资不抵债了,房企没钱了,购房者也可能断供。现在是牺牲流动性来保价。卖不出房子,地产商还不是要死,地产商玩了,谁来买地方政府的地?

赞同来自: timtimtim 、曾俊 、困了学索隆 、yanghongyong

赞同来自: luyi1 、wangsj 、hantang001 、曾俊 、杨白劳读天书 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

琢磨了一下如果只是流动性不行,降价能换销量,zf支持下,银行再支持点,危机就过去了要是真的降不少价也卖不出去,不光是碧桂园公司本身,那不是要出大事了吗降价去库存,本来是最合逻辑的操作,可是在咱们这就成了“逆贼”,因为新房大幅降价,二手房肯定同样降价,但是二手房降价太大会引起房贷违约率提升(房子价格还没有贷款多,傻子还去还贷款,直接把房子扔给银行),那银行就要爆!

捂住价格不降,甚至前些年锁死二手房流动性,是为了呵护银行系统,地产商在他们眼里连屁都不是

赞同来自: 跑路皮皮 、陪戎校尉 、色彩3 、gaokui16816888 、好奇心135 、 、更多 »

即如果2022年没有配股、向银行再借款,公司实际上卖楼赚的现金差不多只有偿还的钱的三分之一。因此很容易就可以得出第一个结论:公司需要输血,如果不输血基本上马上就不行。如果借的贷款可以展期,并继续再融资,后续还可以拖一下保交楼,然后不暴雷。

那么到底为什么一开始监管已经将碧桂园列入支持名单,最后还是崩了呢?我猜想可能是跟碧桂园的业务模式有关,如果2022年卖楼的现金已经抵不住偿债的钱,而现在楼市基本是冰封的状态,2023年降价是必然的选择,不降价的话没有流动性,公司更回不了款,而碧桂园有名的经营策略是进军三四线城市,现在崩掉说明即使降价,三四线城市的回款而无法支撑公司还债,如果就连降价都无法推动销量上升,这时商业银行即使有上面的指示,也不会再帮碧桂园了,毕竟最后如果暴雷了,伤的还是自己,央行不会掏腰包的。

赞同来自: hantang001 、北方的空地 、凡夫俗子 、messierm88 、凡先生更多 »

房地产危机以来,政府出台的全部措施,都是把房地产企业往死路上逼。先是销售困难,不允许房地产商降房价,让销售更加困难。然后地卖不出去,低价中标的地,政府直接毁约,说程序不合规。没钱了,楼开始烂尾,保交楼,严管账户,有钱房企动不了,直接外债违约。房地产是政府完全掌控的市场,政府行事都是政治挂帅,安闹分配,完全不按市场规律。房企最重要的是有后台,和自身经营没关系抵押贷款的土地,房子在银行那里都是高价挂牌的,降价稍微大点,抵押物就资不抵债了,房企没钱了,购房者也可能断供。现在是牺牲流动性来保价。

赞同来自: heaven32006 、死亡吟唱 、一种追求 、老实的很 、长沙君 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

先是销售困难,不允许房地产商降房价,让销售更加困难。

然后地卖不出去,低价中标的地,政府直接毁约,说程序不合规。

没钱了,楼开始烂尾,保交楼,严管账户,有钱房企动不了,直接外债违约。

房地产是政府完全掌控的市场,政府行事都是政治挂帅,安闹分配,完全不按市场规律。

房企最重要的是有后台,和自身经营没关系

赞同来自: hygron 、青胜于蓝 、一种追求 、qiyelishang 、色彩3 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

看了兽爷关于碧桂园的文章房企账面现金绝大部分都是受限的,动不了。

说销量大降,现金流枯竭

我看2022年年报数据看不出来这些问题

经营现金流净额300多亿,账面现金1000多亿,撑两年感觉没问题

房子卖不出去是因为不让降价吗? 还是没完工?

有现金无法兑付是被限制无法回到母公司?

各地产商交楼情况都怎么样了?

都搞不明白

现在什么事仔细分析的也少了,分析多了就违规,只剩下情绪

两眼一抹黑

一个原因是监管账户里的钱,大家都懂。

另一个原因就是各种银行承兑汇票质押的现金。

房企如果账上有钱,直接用现金方式付账不就得了,为什么要开银承呢?

因为银承有杠杆效果,对于碧桂园这种大房企,至少是2倍杠杆,即1个亿保证金可以开2个亿的银承。

所以房企的货币资金科目多少其实没啥意义,要看不受限的现金规模。

但其实看了也白看,因为房企会通过各种财技“扭曲”财务报表,比如我做的ABS,就是要帮房企“出表”。

好比直播间好看的小姐姐,一旦跟榜一大哥赤诚相见,大哥说不定会提前进入贤者时间。

赞同来自: luyi1 、青胜于蓝 、yanghongyong 、以转债守之 、flyyhwd2 、 、更多 »

看了兽爷关于碧桂园的文章说销量大降,现金流枯竭我看2022年年报数据看不出来这些问题经营现金流净额300多亿,账面现金1000多亿,撑两年感觉没问题房子卖不出去是因为不让降价吗? 还是没完工? 有现金无法兑付是被限制无法回到母公司?各地产商交楼情况都怎么样了?都搞不明白现在什么事仔细分析的也少了,分析多了就违规,只剩下情绪两眼一抹黑账面现金大都在旗下项目公司监管账户,项目竣备前仅限于本项目支用,实际对集团来说可以看成限制性用途资金。目前准爆雷形势下,政府对项目保交楼,资金支用严格控制,竣备前资金跨项目统筹使用已基本不可能。

碧桂园其实算命好的,早一点因为高周转出了不少事故,自己被迫降低了杠杆率,所以才能苟延残喘到现在。要是真的一路狂奔,估计都要倒在恒大前面。徐州的贾汪新沂的吾悦很便宜,属于这几年房价砸盘的地产商,最开始降价的那种,而且力度大到被当地部门叫停了,所有优惠取消。不过现在的期房价格也就是之前被叫停的价格附近。如果是现房,刚需还值得入手,期房就算了,后面暴雷就难受了,即使是保交付也等于被恶心到,你买的价格是没暴雷的房子,保交付就不是这个意思了。

核心问题是它的主要客群,三四线城市居民没钱了,销售额下降导致资金链断裂

像龙湖这样的优等生都因为销售速度放缓而被写了一篇又一篇小作文,何况碧桂园

还有个例子就是新城,19年新城董事长性侵幼女被判刑,这事儿把金融机构都给恶心坏了,没啥新增授信额度,导致新城提前卖房...

我这边吾悦期房5000多现在,现房也有5000多。属于市中心外围,如果放10年,20年长远眼光刚需值得入手,就怕城建规模降低下来,发展的慢,那就一直属于城市边缘了。

现在就是亲爹叫买期房都得斟酌一下,没什么信誉可言的。自己加杠杆买的房子,阑尾了没地方讲理。

赞同来自: luyi1 、影约 、困了学索隆 、丽丽的最爱 、闲菜 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

核心问题是它的主要客群,三四线城市居民没钱了,销售额下降导致资金链断裂

像龙湖这样的优等生都因为销售速度放缓而被写了一篇又一篇小作文,何况碧桂园

还有个例子就是新城,19年新城董事长性侵幼女被判刑,这事儿把金融机构都给恶心坏了,没啥新增授信额度,导致新城提前卖房降杠杆,差不多含泪卖到最高点,现在日子不说滋润,活下去的问题不大。

啥叫杀人放火金腰带啊,唉

看了兽爷关于碧桂园的文章体量太大,只能猜测。看新闻说的,好像是钱要优先用于保交楼,现金流持续紧绷,6/7月份销量暴跌,导致入不敷出:

说销量大降,现金流枯竭

我看2022年年报数据看不出来这些问题

经营现金流净额300多亿,账面现金1000多亿,撑两年感觉没问题

房子卖不出去是因为不让降价吗? 还是没完工?

有现金无法兑付是被限制无法回到母公司?

各地产商交楼情况都怎么样了?

都搞不明白

现在什么事仔细分析的也少了,分析多了就违规,只剩下情绪

两眼一抹黑

截至2022年底,碧桂园总资产为1.74万亿元,总负债1.43万亿元,净资产3095.73亿元,资产负债率82.25%,其1.43万亿元负债中,有息负债约2713亿元,包含境内外债券规模约千亿元。

“碧桂园目前‘保交楼’压力很大,主要是三、四线城市楼盘不好卖,资金回流少,后需要投入更多资金。碧桂园的体量也难掉头。”一位公募固收投资副总经理称。碧桂园是2022年行业内少数经营性现金流为正(356.2亿元)的民营房企。财报显示,至2022年底,碧桂园现金余额约1475.5亿元,与中期基本持平,现金短债比为1.6倍,表面看足以覆盖年内到期债务;但业内人士认为,其中绝大部分要用于“保交楼”。

一名熟悉碧桂园的金融界人士告诉财新,机构在分析碧桂园2022年的财报时做过预测,按照碧桂园的体量,不考虑要偿还的短期债务,也不考虑拿地支出,碧桂园若要在2023年完成全国项目“保交楼”,维持全公司的基本运营,月均销售额“至少要在220亿元以上,最好能够在250亿元以上”。

据碧桂园披露,在2023年前七个月,单月权益合同销售金额分别为220.1亿、248.5亿、250.1亿、226.9亿、182.0亿、160.0亿、120.7亿元。其中6月和7月业绩显著下滑,7月权益销售额同比下降了60%,较2021年同期下降了78%。这意味着,在过去两个月里,碧桂园的现金流大概率处于“入不敷出”的状态。

京公网安备 11010802031449号

京公网安备 11010802031449号