Edge

Edge Chrome

Chrome Firefox

Firefox

今天又是出血的一天,成交额7000多亿,北向资金卖出近50亿。

周末好几个利空消息,外围走势也不咋样,今天继续跌算是大家预期内,不过下午指数倒是往回拉了不少,上证指数收于-0.34%。

一方面是活跃市场的相关利好zc,另一方面是医药反腐越演越烈,碧桂园、中植中融各种暴雷消息扩散。

这好不容易等来的一些向好的情绪被迫回归了现实,现实啊总是这么的残酷。

医药行业如果继续倒查个几十年,则又是整个行业性的问题,如果仅个别出现问题我们还能归咎于个人,当整个行业都出现问题的时候我们应该从哪里去找原因?

过去两年医疗基金早已经跌的爹妈不认,反腐本身属于好事,但是市场却先行利空来表明了态度。

好在医药跟教培互联网还有所不同,一直以来医药板块都有众多的支持者,以至于过去的整体估值往往都偏高些,对医疗很多人还是有信仰的。

虽然我们都知道国内的医药公司主要都是靠销售,在创新研究方面可能有些吃进去的比吐出来的还要多。

但是即便只有那么一小部分,我们依然要鼓励和支持,因为那是不少患者未来的希望,也是我们医疗得以进步的基础。

至于对于那些被爆出来双百的某些腐败人员,该拉去干嘛就拉去干嘛...

短期来看医疗板块可能不是那么乐观,但就定投或低位慢吸来说是可行的。

这也是为何最近的定投组合中我提升了点医疗比例,给一个长期看牛的行业多点的信心吧。

例如下图恒生医药ETF(159892)今年以来规模明显在上升,并且机构的持仓比例也在逐步往上走。

医疗板块单纯从估值来看可能算不上低,但是分位点上看已经到了历史的低位区,恒生医药ETF联接基金(016970)主要还是偏向成长性的医药公司。

在市场最为悲观的时刻开启定投其实挺好,震荡环境中场内设置个网格吃点波动也算是个不错的选择。

.....

今日众和、阳谷、宏微转债上市,众和及阳谷因为流通规模不小所以没有130开,转债价格基本在价值区间内。

宏微转债流通规微小些,130开盘尾盘最高冲到了157.3,之后迅速回落收于128.36,宏微为沪市转债今天挂了条件单的应该能卖在相对不错的价格。

新债中流通规模大的本身就很难被炒作,这两天市场行情又弱,柚子们的炒作也没有前几日那么疯狂了。

明日神通、兴瑞、华设、煜邦转债上市,蓝天转债可进行申购,明天的几只规模不算大,看看柚子们还有没有兴趣耍吧。

1

神通转债:

神通科技今日收盘价9.9,转股价格11.6,当前转股价值=转债面值/转股价格*正股价格=85.35。

神通科技7月24日(申购日前一工作日)收盘价为11.46,申购日7月25日。

在这过去的大半个月时间里,神通科技股价下跌13.6%,转股价值从98.79下跌到85.35。

个人看法:

神通转债AA-级别,规模5.77亿,流通规模1.38亿,原始股东配售率92.44%,单账户顶格申购中0.004签,溢价率由申购前一日的1.22%变为17.17%。

根据之前测评综合,结合当前环境给予43%的溢价率,正常价值预估:85.35*1.43=122,流通规模小很容易被炒作,130开可等尾盘看情况,如果能157.3顶格收,则可等第二天再考虑出。

神通转债测评:7月25日神通转债申购

2

兴瑞转债:

兴瑞科技今日收盘价24.29,转股价格26.3,当前转股价值=转债面值/转股价格*正股价格=92.36。

兴瑞科技7月21日(申购日前一工作日)收盘价为25.98,申购日7月24日。

在这过去的大半个月时间里,兴瑞科技股价下跌6.5%,转股价值从98.78下跌到92.36。

个人看法:

兴瑞转债AA-级别,规模4.62亿,流通规模大概2亿不到,原始股东配售率78.03%,单账户顶格申购中0.01签,溢价率由申购前一日的1.23%变为8.28%。

根据之前测评综合,结合当前环境给予36%的溢价率,正常价值预估:92.36*1.36=126,流通规模2亿不算大,还是有概率被炒作的,如果130开可等尾盘看情况再出,深市转债尾盘为集合竞价,看看能不能顶格冲。

兴瑞转债测评:7月24日兴瑞转债申购

3

华设转债:

华设集团今日收盘价8.7,转股价格8.86,当前转股价值=转债面值/转股价格*正股价格=98.19。

华设集团7月20日(申购日前一工作日)收盘价为8.82,申购日7月27日。

在这过去的大半个月时间里,华设集团股价下跌1.3%,转股价值从99.55下跌到98.19。

个人看法:

华设转债AA级别,规模4亿,基本都是流通的,原始股东配售率76.83%,单账户顶格申购中0.01签,溢价率由申购前一日的0.45%变为1.84%。

根据之前测评综合,结合当前环境给予27%的溢价率,正常价值预估:98.19*1.27=124,股权分散流通规模大,只能说美好的愿望希望能130,柚子们来炒炒吧。

华设转债测评:7月21日华设转债申购

4

煜邦转债:

煜邦电力今日收盘价8.82,转股价格10.12,当前转股价值=转债面值/转股价格*正股价格=87.15。

煜邦电力7月19日(申购日前一工作日)收盘价为10.51,申购日7月20日。

在这过去的近一个月时间里,煜邦电力股价下跌16%,转股价值从103.85下跌到87.15。

个人看法:

煜邦转债A级别,规模4.11亿,流通规模3亿样子,原始股东配售率76.83%,单账户顶格申购中0.01签,溢价率由申购前一日的-3.71%变为14.74%。

根据之前测评综合,结合当前环境给予44%的溢价率,正常价值预估:87.15*1.44=126,炒作估计比较难,如果真能130开等尾盘冲高跑。

煜邦转债测评:7月20日煜邦转债申购

5

蓝天转债:(正股代码:605368,配债代码:715368)

(图片来源:集思录)

评级:AA评级,可转债评级越高越好。

发行规模:8.7亿,规模一般,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

蓝天燃气今日收盘价9.79,转股价10.13,转股价值=转债面值/转股价*正股价=100/10.13*9.79=96.64,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.3+0.5+1+1.5+1.8+110=115.1,票面利息低。

纯债价值(最底线):

如按中债企业债测AA级别6年期即期收益率3.9396%,纯债价值简化计算91.28,纯债价值较好。

公司简介:

蓝天燃气属于公用事业,主要从事河南省内的管道天然气业务、城市燃气等业务,具有区域先发优势以及产业链协同优势,主营业务稳定性较强,现金生成能力较好,近年资本实力有所增强。

公司成立于2002年,上市时间2021年1月,目前公司市值67.83亿,有息负债率17.21%,当前市盈率PE11.6,市净率PB1.756。

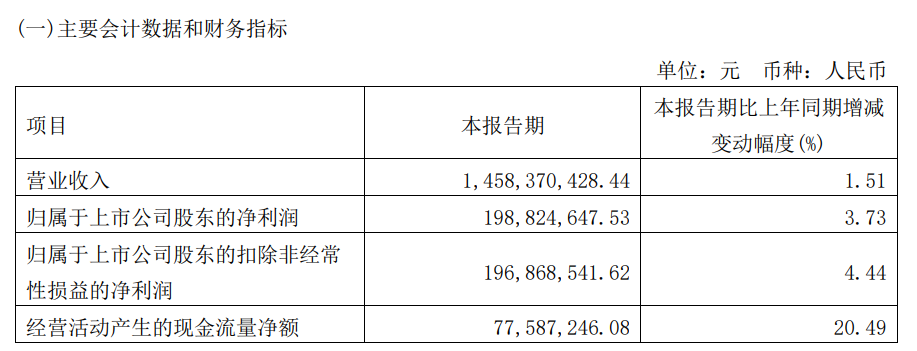

2023年第一季度报告公告:

2023年第一季度公司营业收入同比增长1.51%,归属上市股东的净利润同比增长3.73%。

主要风险:

1、公司盈利水平受政策影响较大。

2、面临一定保供压力。

3、控股股东及实际控制人面临一定股票质押风险。

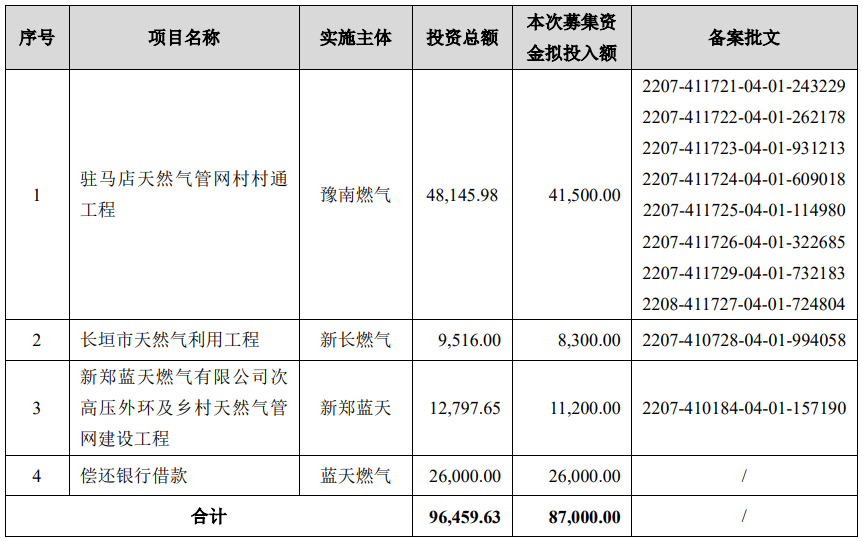

募集资金用途:

最近两年股价走势图:

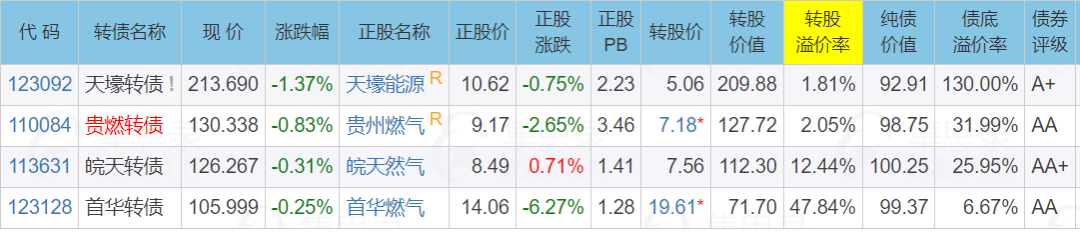

相似转债:

(图片来源:集思录)

个人看法:

当前溢价率3.47%,结合AA评级、相似的转债、正股质地等综合因素目前给予22%的溢价率,正常价值:96.64*1.22=118,质地一般对标燃23转债。

假设原始股东配售85%,网上按1.3亿计算,顶格申购单账户约中13000/950/1000=0.013签,中签率一般,顶格申购。

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与您相遇~

周末好几个利空消息,外围走势也不咋样,今天继续跌算是大家预期内,不过下午指数倒是往回拉了不少,上证指数收于-0.34%。

一方面是活跃市场的相关利好zc,另一方面是医药反腐越演越烈,碧桂园、中植中融各种暴雷消息扩散。

这好不容易等来的一些向好的情绪被迫回归了现实,现实啊总是这么的残酷。

医药行业如果继续倒查个几十年,则又是整个行业性的问题,如果仅个别出现问题我们还能归咎于个人,当整个行业都出现问题的时候我们应该从哪里去找原因?

过去两年医疗基金早已经跌的爹妈不认,反腐本身属于好事,但是市场却先行利空来表明了态度。

好在医药跟教培互联网还有所不同,一直以来医药板块都有众多的支持者,以至于过去的整体估值往往都偏高些,对医疗很多人还是有信仰的。

虽然我们都知道国内的医药公司主要都是靠销售,在创新研究方面可能有些吃进去的比吐出来的还要多。

但是即便只有那么一小部分,我们依然要鼓励和支持,因为那是不少患者未来的希望,也是我们医疗得以进步的基础。

至于对于那些被爆出来双百的某些腐败人员,该拉去干嘛就拉去干嘛...

短期来看医疗板块可能不是那么乐观,但就定投或低位慢吸来说是可行的。

这也是为何最近的定投组合中我提升了点医疗比例,给一个长期看牛的行业多点的信心吧。

例如下图恒生医药ETF(159892)今年以来规模明显在上升,并且机构的持仓比例也在逐步往上走。

医疗板块单纯从估值来看可能算不上低,但是分位点上看已经到了历史的低位区,恒生医药ETF联接基金(016970)主要还是偏向成长性的医药公司。

在市场最为悲观的时刻开启定投其实挺好,震荡环境中场内设置个网格吃点波动也算是个不错的选择。

.....

今日众和、阳谷、宏微转债上市,众和及阳谷因为流通规模不小所以没有130开,转债价格基本在价值区间内。

宏微转债流通规微小些,130开盘尾盘最高冲到了157.3,之后迅速回落收于128.36,宏微为沪市转债今天挂了条件单的应该能卖在相对不错的价格。

新债中流通规模大的本身就很难被炒作,这两天市场行情又弱,柚子们的炒作也没有前几日那么疯狂了。

明日神通、兴瑞、华设、煜邦转债上市,蓝天转债可进行申购,明天的几只规模不算大,看看柚子们还有没有兴趣耍吧。

1

神通转债:

神通科技今日收盘价9.9,转股价格11.6,当前转股价值=转债面值/转股价格*正股价格=85.35。

神通科技7月24日(申购日前一工作日)收盘价为11.46,申购日7月25日。

在这过去的大半个月时间里,神通科技股价下跌13.6%,转股价值从98.79下跌到85.35。

个人看法:

神通转债AA-级别,规模5.77亿,流通规模1.38亿,原始股东配售率92.44%,单账户顶格申购中0.004签,溢价率由申购前一日的1.22%变为17.17%。

根据之前测评综合,结合当前环境给予43%的溢价率,正常价值预估:85.35*1.43=122,流通规模小很容易被炒作,130开可等尾盘看情况,如果能157.3顶格收,则可等第二天再考虑出。

神通转债测评:7月25日神通转债申购

2

兴瑞转债:

兴瑞科技今日收盘价24.29,转股价格26.3,当前转股价值=转债面值/转股价格*正股价格=92.36。

兴瑞科技7月21日(申购日前一工作日)收盘价为25.98,申购日7月24日。

在这过去的大半个月时间里,兴瑞科技股价下跌6.5%,转股价值从98.78下跌到92.36。

个人看法:

兴瑞转债AA-级别,规模4.62亿,流通规模大概2亿不到,原始股东配售率78.03%,单账户顶格申购中0.01签,溢价率由申购前一日的1.23%变为8.28%。

根据之前测评综合,结合当前环境给予36%的溢价率,正常价值预估:92.36*1.36=126,流通规模2亿不算大,还是有概率被炒作的,如果130开可等尾盘看情况再出,深市转债尾盘为集合竞价,看看能不能顶格冲。

兴瑞转债测评:7月24日兴瑞转债申购

3

华设转债:

华设集团今日收盘价8.7,转股价格8.86,当前转股价值=转债面值/转股价格*正股价格=98.19。

华设集团7月20日(申购日前一工作日)收盘价为8.82,申购日7月27日。

在这过去的大半个月时间里,华设集团股价下跌1.3%,转股价值从99.55下跌到98.19。

个人看法:

华设转债AA级别,规模4亿,基本都是流通的,原始股东配售率76.83%,单账户顶格申购中0.01签,溢价率由申购前一日的0.45%变为1.84%。

根据之前测评综合,结合当前环境给予27%的溢价率,正常价值预估:98.19*1.27=124,股权分散流通规模大,只能说美好的愿望希望能130,柚子们来炒炒吧。

华设转债测评:7月21日华设转债申购

4

煜邦转债:

煜邦电力今日收盘价8.82,转股价格10.12,当前转股价值=转债面值/转股价格*正股价格=87.15。

煜邦电力7月19日(申购日前一工作日)收盘价为10.51,申购日7月20日。

在这过去的近一个月时间里,煜邦电力股价下跌16%,转股价值从103.85下跌到87.15。

个人看法:

煜邦转债A级别,规模4.11亿,流通规模3亿样子,原始股东配售率76.83%,单账户顶格申购中0.01签,溢价率由申购前一日的-3.71%变为14.74%。

根据之前测评综合,结合当前环境给予44%的溢价率,正常价值预估:87.15*1.44=126,炒作估计比较难,如果真能130开等尾盘冲高跑。

煜邦转债测评:7月20日煜邦转债申购

5

蓝天转债:(正股代码:605368,配债代码:715368)

(图片来源:集思录)

评级:AA评级,可转债评级越高越好。

发行规模:8.7亿,规模一般,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

蓝天燃气今日收盘价9.79,转股价10.13,转股价值=转债面值/转股价*正股价=100/10.13*9.79=96.64,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.3+0.5+1+1.5+1.8+110=115.1,票面利息低。

纯债价值(最底线):

如按中债企业债测AA级别6年期即期收益率3.9396%,纯债价值简化计算91.28,纯债价值较好。

公司简介:

蓝天燃气属于公用事业,主要从事河南省内的管道天然气业务、城市燃气等业务,具有区域先发优势以及产业链协同优势,主营业务稳定性较强,现金生成能力较好,近年资本实力有所增强。

公司成立于2002年,上市时间2021年1月,目前公司市值67.83亿,有息负债率17.21%,当前市盈率PE11.6,市净率PB1.756。

2023年第一季度报告公告:

2023年第一季度公司营业收入同比增长1.51%,归属上市股东的净利润同比增长3.73%。

主要风险:

1、公司盈利水平受政策影响较大。

2、面临一定保供压力。

3、控股股东及实际控制人面临一定股票质押风险。

募集资金用途:

最近两年股价走势图:

相似转债:

(图片来源:集思录)

个人看法:

当前溢价率3.47%,结合AA评级、相似的转债、正股质地等综合因素目前给予22%的溢价率,正常价值:96.64*1.22=118,质地一般对标燃23转债。

假设原始股东配售85%,网上按1.3亿计算,顶格申购单账户约中13000/950/1000=0.013签,中签率一般,顶格申购。

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与您相遇~

京公网安备 11010802031449号

京公网安备 11010802031449号