Edge

Edge Chrome

Chrome Firefox

Firefox

昨天有个小伙伴留言《刚刚!印花税!降了!》财政部1-7月证券交易印花税1280亿元,同比下降30.7%。

咋一看我还以为我发文早了错过了某个大消息,再仔细一看这真的是...大A投资者太尼玛苦了有木有!

今天指数下午还在继续跌,2点之后开始迅速拉升,这神秘资金再不出手估计又有不少恐慌性资金要出逃了。

我个人比较淡定,是因为本身就没有抱有太多希望所以也不会失望,耐心网格看戏就好。

大A市场吃得多拉的少,虽不健康但这么多年倒也磕磕碰碰的前进了不少,希望它能早日通畅吧。

....

今日转债有所杀溢价,之前正股们跌的猛的时候转债其实跟的不多,所以今天算是补跌吧。

今个指数上涨的情况下转债等权指数跌了0.52%,中位数121,个人网格各种自动买买买中。

星球转债上市,130开尾盘还是顶格涨到了157.3,妥妥的大肉。不过封板量比较少,明日差不多可以见好就收了。

明日科顺、铭利转债上市,科数、力诺转债可进行申购。

个人看法:

科数转债:顶格申购,预计中0.05签,正常预估123。

力诺转债:顶格申购,预计中0.015签,正常预估123。

1

科顺转债:

科顺股份今日收盘价8.73,转股价格10.26,当前转股价值=转债面值/转股价格*正股价格=85.09。

科顺股份8月3日(申购日前一工作日)收盘价为10.33,申购日8月4日。

在这过去的大半个月时间里,科顺股份股价下跌15.5%,转股价值从100.68下跌到85.09。

个人看法:

科顺转债AA级别,规模21.98亿,原始股东配售率79.36%,单账户顶格申购中0.046签,溢价率由申购前一日的-0.68%变为17.53%。

根据之前测评综合,结合当前环境给予38%的溢价率,正常价值预估:85.09*1.38=117,质地一般规模不小,明日可能会有一定的抛压。

科顺转债测评:8月4日科顺转债申购

2

铭利转债:

铭利达今日收盘价30.75,转股价格37.82,当前转股价值=转债面值/转股价格*正股价格=81.31。

铭利达8月2日(申购日前一工作日)收盘价为35.18,申购日8月3日。

在这过去的大半个月时间里,铭利达股价下跌12.6%,转股价值从93.02下跌到81.31。

个人看法:

铭利转债AA-级别,规模10亿,原始股东配售率81.84%,单账户顶格申购中0.019签,溢价率由申购前一日的7.5%变为22.99%。

根据之前测评综合,结合当前环境给予51%的溢价率,正常价值预估:81.31*1.51=123,整体质地还不错,规模不算小,深市转债涨幅超20%临时停牌半小时。

铭利转债测评:8月3日铭利转债申购

3

科数转债:(正股代码:002335,配债代码:082335)

(图片来源:集思录)

评级:AA评级,可转债评级越高越好。

发行规模:14.921亿,规模一般,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

科华数据今日收盘价31.8,转股价34.67,转股价值=转债面值/转股价*正股价=100/34.67*31.8=91.72,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.3+0.5+1+1.5+1.8+111=116.1,票面利息低。

纯债价值(最底线):

如按中债企业债测AA级别6年期即期收益率3.8639%,纯债价值简化计算92.48,纯债价值较好。

公司简介:

科华数据属于电力设备业,公司拥有10年以上数据中心晕晕管理经验,主要客户包括三大运营商及大型互联网企业,各大金融机构、政府机关等,客户资源广泛,且与国内头部运营商签订的长期合同具有较高的可持续性与稳定性。

公司成立于1999年,上市时间2010年1月,目前公司市值146.78亿,有息负债率40.52%,当前市盈率PE50.237,市净率PB3.809。

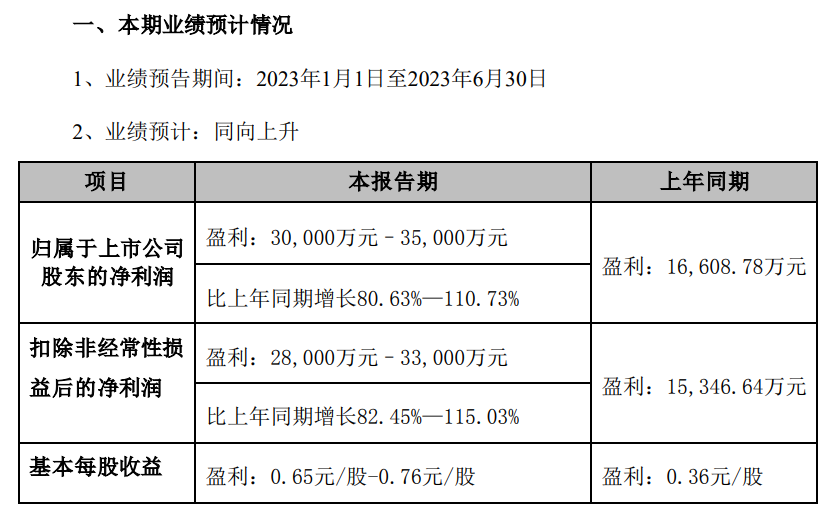

2023年半年度业绩预告公告:

2023年上半年预计公司实现归属上市股东的净利润同比增长80.63~110.73%。

主要风险:

1、部分业务供应链稳定性较弱。

2、资产受限程度较高。

3、应收账款规模较大,对营运资金占用明显。

4、债务负担较重,期间费用对利润侵蚀严重。

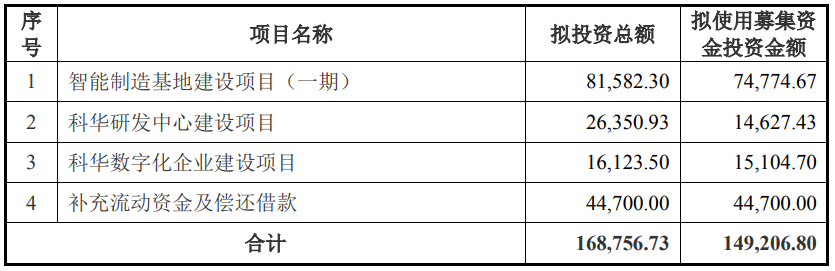

募集资金用途:

最近两年股价走势图:

相似转债:

(图片来源:集思录)

个人看法:

当前溢价率9.03%,结合AA评级、相似的转债、正股质地等综合因素目前给予34%的溢价率,正常价值预估:91.72*1.34=123,规模还可以,差不多可以20中1,期待中签。

假设原始股东配售68%,网上按4.77亿计算,顶格申购单账户约中47700/950/1000=0.05签,中签率一般。

个人顶格申购。

(顶格申购—尚可申购—谨慎申购—放弃申购)

4

力诺转债:(正股代码:301188,配债代码:381188)

(图片来源:集思录)

评级:A+评级,可转债评级越高越好。

发行规模:5亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

力诺特玻今日收盘价14.37,转股价14.4,转股价值=转债面值/转股价*正股价=100/14.4*14.37=99.79,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.3+0.5+1+1.5+1.8+108=113.1,票面利息低。

纯债价值(最底线):

如按中债企业债测A+级别6年期即期收益率8.7693%,纯债价值简化计算68.3,纯债价值低。

公司简介:

力诺特玻属于轻工制造业,公司经过多年发展,已形成药用玻璃鹤日用玻璃共同发展的格局,在国内外客户群体中获得了较高的认可度,在客户质量、产品品质和研发技术等方面具有竞争优势。

公司成立于2002年,上市时间2021年11月,目前公司市值33.4亿,有息负债率0.07%,当前市盈率PE36.38,市净率PB2.297。

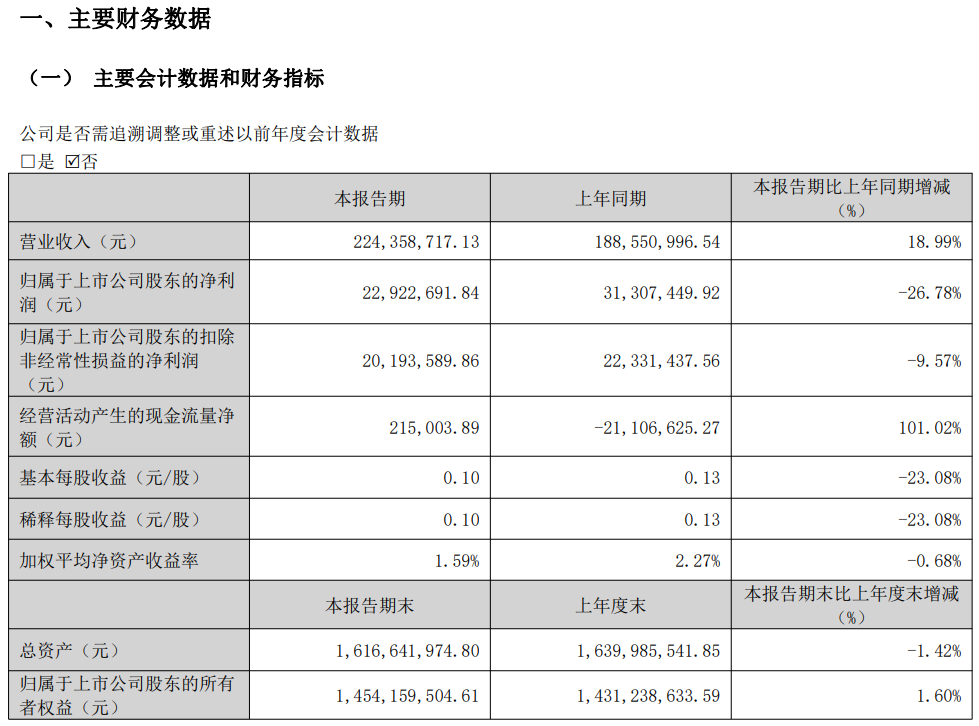

2023年第一季度报告公告:

2023年第一季度公司实现营收同比增长18.99%,归属上市公司股东的净利润同比较少26.78%。

主要风险:

1、公司所处行业竞争激烈。

2、原材料价格波动大,公司面临成本控制压力。

3、控股股东所持公司股份质押比例较高。

募集资金用途:

上市以来股价走势图:

相似转债:

(图片来源:集思录)

个人看法:

当前溢价率0.21%,结合A+评级、相似的转债、正股质地等综合因素目前给予24%的溢价率,正常价值:99.79*1.24=123。

假设原始股东配售70%,网上按1.5亿计算,顶格申购单账户约中15000/950/1000=0.015签,中签率低。

个人顶格申购。

(顶格申购—尚可申购—谨慎申购—放弃申购)

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与您相遇~

咋一看我还以为我发文早了错过了某个大消息,再仔细一看这真的是...大A投资者太尼玛苦了有木有!

今天指数下午还在继续跌,2点之后开始迅速拉升,这神秘资金再不出手估计又有不少恐慌性资金要出逃了。

我个人比较淡定,是因为本身就没有抱有太多希望所以也不会失望,耐心网格看戏就好。

大A市场吃得多拉的少,虽不健康但这么多年倒也磕磕碰碰的前进了不少,希望它能早日通畅吧。

....

今日转债有所杀溢价,之前正股们跌的猛的时候转债其实跟的不多,所以今天算是补跌吧。

今个指数上涨的情况下转债等权指数跌了0.52%,中位数121,个人网格各种自动买买买中。

星球转债上市,130开尾盘还是顶格涨到了157.3,妥妥的大肉。不过封板量比较少,明日差不多可以见好就收了。

明日科顺、铭利转债上市,科数、力诺转债可进行申购。

个人看法:

科数转债:顶格申购,预计中0.05签,正常预估123。

力诺转债:顶格申购,预计中0.015签,正常预估123。

1

科顺转债:

科顺股份今日收盘价8.73,转股价格10.26,当前转股价值=转债面值/转股价格*正股价格=85.09。

科顺股份8月3日(申购日前一工作日)收盘价为10.33,申购日8月4日。

在这过去的大半个月时间里,科顺股份股价下跌15.5%,转股价值从100.68下跌到85.09。

个人看法:

科顺转债AA级别,规模21.98亿,原始股东配售率79.36%,单账户顶格申购中0.046签,溢价率由申购前一日的-0.68%变为17.53%。

根据之前测评综合,结合当前环境给予38%的溢价率,正常价值预估:85.09*1.38=117,质地一般规模不小,明日可能会有一定的抛压。

科顺转债测评:8月4日科顺转债申购

2

铭利转债:

铭利达今日收盘价30.75,转股价格37.82,当前转股价值=转债面值/转股价格*正股价格=81.31。

铭利达8月2日(申购日前一工作日)收盘价为35.18,申购日8月3日。

在这过去的大半个月时间里,铭利达股价下跌12.6%,转股价值从93.02下跌到81.31。

个人看法:

铭利转债AA-级别,规模10亿,原始股东配售率81.84%,单账户顶格申购中0.019签,溢价率由申购前一日的7.5%变为22.99%。

根据之前测评综合,结合当前环境给予51%的溢价率,正常价值预估:81.31*1.51=123,整体质地还不错,规模不算小,深市转债涨幅超20%临时停牌半小时。

铭利转债测评:8月3日铭利转债申购

3

科数转债:(正股代码:002335,配债代码:082335)

(图片来源:集思录)

评级:AA评级,可转债评级越高越好。

发行规模:14.921亿,规模一般,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

科华数据今日收盘价31.8,转股价34.67,转股价值=转债面值/转股价*正股价=100/34.67*31.8=91.72,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.3+0.5+1+1.5+1.8+111=116.1,票面利息低。

纯债价值(最底线):

如按中债企业债测AA级别6年期即期收益率3.8639%,纯债价值简化计算92.48,纯债价值较好。

公司简介:

科华数据属于电力设备业,公司拥有10年以上数据中心晕晕管理经验,主要客户包括三大运营商及大型互联网企业,各大金融机构、政府机关等,客户资源广泛,且与国内头部运营商签订的长期合同具有较高的可持续性与稳定性。

公司成立于1999年,上市时间2010年1月,目前公司市值146.78亿,有息负债率40.52%,当前市盈率PE50.237,市净率PB3.809。

2023年半年度业绩预告公告:

2023年上半年预计公司实现归属上市股东的净利润同比增长80.63~110.73%。

主要风险:

1、部分业务供应链稳定性较弱。

2、资产受限程度较高。

3、应收账款规模较大,对营运资金占用明显。

4、债务负担较重,期间费用对利润侵蚀严重。

募集资金用途:

最近两年股价走势图:

相似转债:

(图片来源:集思录)

个人看法:

当前溢价率9.03%,结合AA评级、相似的转债、正股质地等综合因素目前给予34%的溢价率,正常价值预估:91.72*1.34=123,规模还可以,差不多可以20中1,期待中签。

假设原始股东配售68%,网上按4.77亿计算,顶格申购单账户约中47700/950/1000=0.05签,中签率一般。

个人顶格申购。

(顶格申购—尚可申购—谨慎申购—放弃申购)

4

力诺转债:(正股代码:301188,配债代码:381188)

(图片来源:集思录)

评级:A+评级,可转债评级越高越好。

发行规模:5亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

力诺特玻今日收盘价14.37,转股价14.4,转股价值=转债面值/转股价*正股价=100/14.4*14.37=99.79,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.3+0.5+1+1.5+1.8+108=113.1,票面利息低。

纯债价值(最底线):

如按中债企业债测A+级别6年期即期收益率8.7693%,纯债价值简化计算68.3,纯债价值低。

公司简介:

力诺特玻属于轻工制造业,公司经过多年发展,已形成药用玻璃鹤日用玻璃共同发展的格局,在国内外客户群体中获得了较高的认可度,在客户质量、产品品质和研发技术等方面具有竞争优势。

公司成立于2002年,上市时间2021年11月,目前公司市值33.4亿,有息负债率0.07%,当前市盈率PE36.38,市净率PB2.297。

2023年第一季度报告公告:

2023年第一季度公司实现营收同比增长18.99%,归属上市公司股东的净利润同比较少26.78%。

主要风险:

1、公司所处行业竞争激烈。

2、原材料价格波动大,公司面临成本控制压力。

3、控股股东所持公司股份质押比例较高。

募集资金用途:

上市以来股价走势图:

相似转债:

(图片来源:集思录)

个人看法:

当前溢价率0.21%,结合A+评级、相似的转债、正股质地等综合因素目前给予24%的溢价率,正常价值:99.79*1.24=123。

假设原始股东配售70%,网上按1.5亿计算,顶格申购单账户约中15000/950/1000=0.015签,中签率低。

个人顶格申购。

(顶格申购—尚可申购—谨慎申购—放弃申购)

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与您相遇~

京公网安备 11010802031449号

京公网安备 11010802031449号