Edge

Edge Chrome

Chrome Firefox

Firefox

这两年,每到市场快速下跌,市场就会担忧雪球结构产品会出现大量敲入,对市场造成冲击。与雪球敲入对市场造成的真实冲击相比,因未知而造成的恐慌对市场冲击更大。

为什么雪球敲入会导致市场雪崩?

简单来讲,雪球敲入引发抛盘是因为雪球发行方在使用delta对冲策略规避股指下跌风险时,临近敲入线被动降低对冲仓位,卖出手中的中证500/1000股指期货所致,雪球发行规模越大,敲入线越集中,对期货市场的冲击越大。

具体前因后果如下,首先:

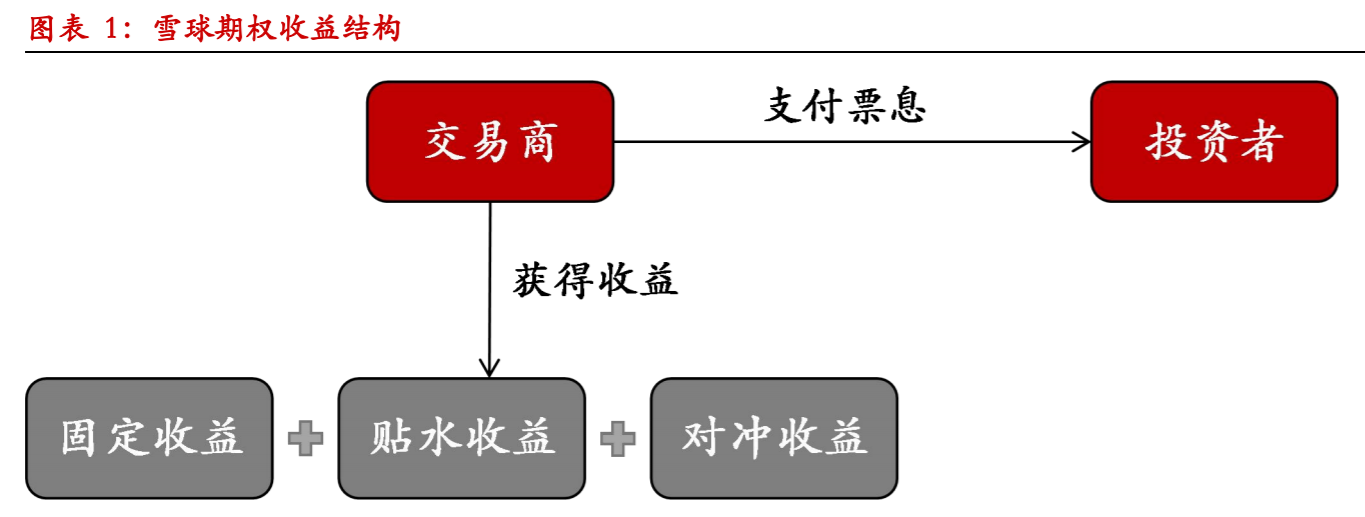

而卖家券商可不想承担指数涨跌的风险,它是为了挣贴水收益、对冲收益和闲置资金的固定收益这种稳定收益的,所以券商就需要建立相应的对冲头寸对冲掉股指涨跌风险。通常是使用股指期货,因为股指期货不仅节省资金、流动性好,有贴水时还能多赚一份贴水收益。

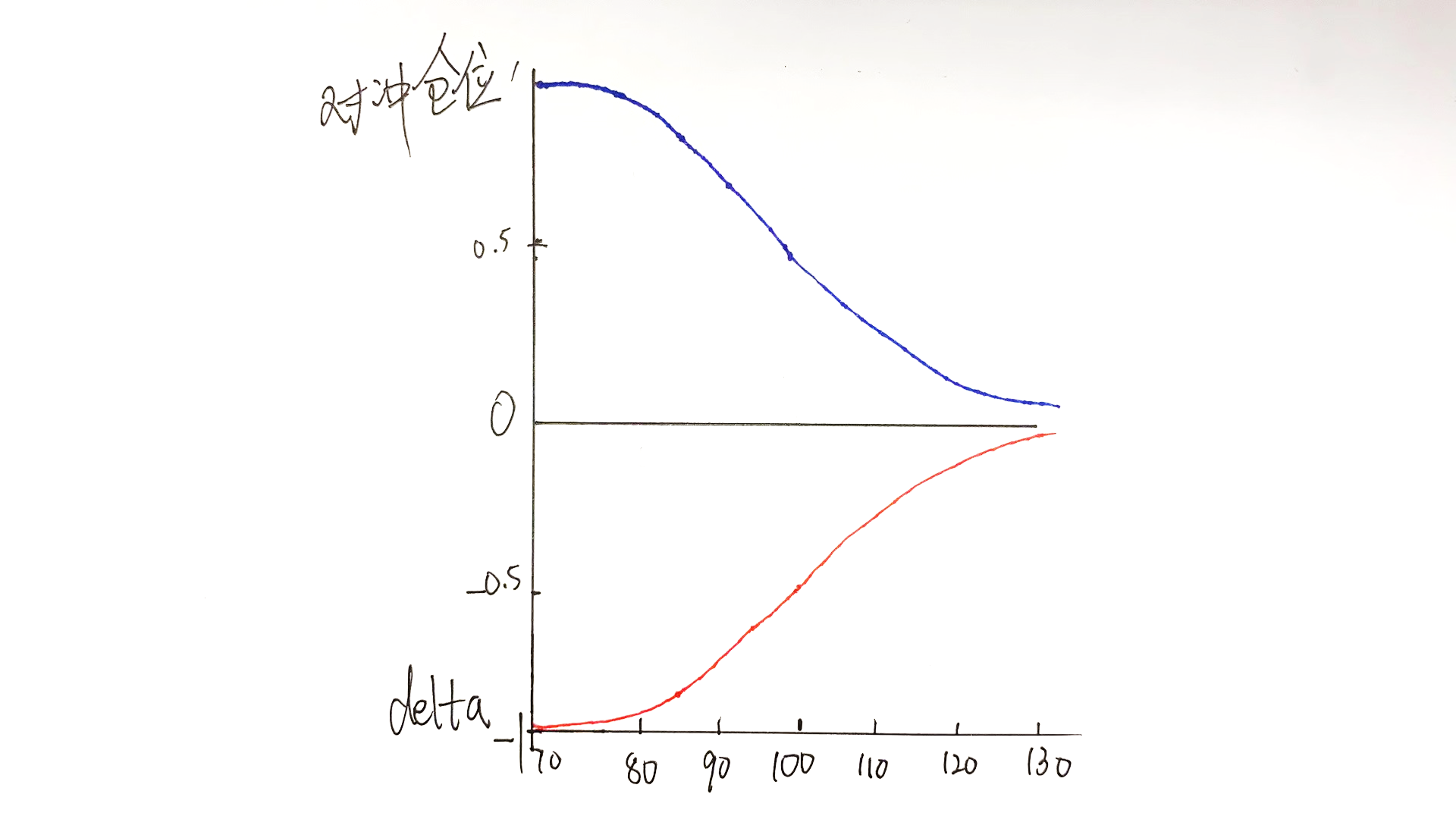

雪球产品对于买方来说,本质类似卖出看跌期权,看跌期权的delta是个负数,就是下图红线,在[-1,0]间波动。

券商要想对冲负delta,就需要买具备正delta的股指期货,买多少呢?对冲仓位其实就是看跌的delta绕着x轴翻上去,对称的一条斜向下曲线(蓝线),指数越低,对冲仓位越高。

在实操中一般是这样做的:

建仓:当券商卖出了100万雪球产品,它就需要同时买50万的股指期货头寸,因为平值看跌期权的delta是-0.5。

股指上涨:当股指上涨时,券商需要降低仓位直到临近敲出。

股指下跌:当股指下跌时,券商需要增加仓位直到临近敲入。

其实,就相当于在做高抛低吸,网格交易。

这就涉及了一个障碍期权的小知识:

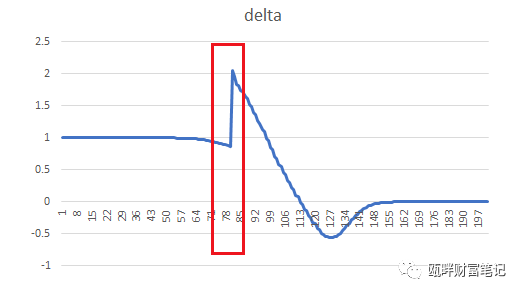

雪球并不是一个简单的看跌期权,而是一个障碍期权,障碍期权的特点是:期权费比普通期权便宜,但是临近敲入敲出点时波动会异常放大,就像下图红框区域,临近敲入时delta会突破-1,甚至到-2左右,券商这个时候就必须建2倍的期货对冲头寸。而到了敲入线的时候,delta会直接降到-1,券商就必须瞬间平掉多出的头寸,也就是所谓的集中减仓。

在实务中,券商为了平滑巨幅波动的影响,一般会提前加仓,在即将敲入时超卖,平滑后最大对冲仓位缩小到雪球规模的1.3倍,这样的话,一旦敲入发生,只需要卖出不到30%的仓位就可以了,对市场冲击小了很多。

当然,还有一些雪球是截断亏损类型,雪球条款了约定了敲入的最大亏损,这种情况券商就必须清仓所有仓位,对市场冲击较大。

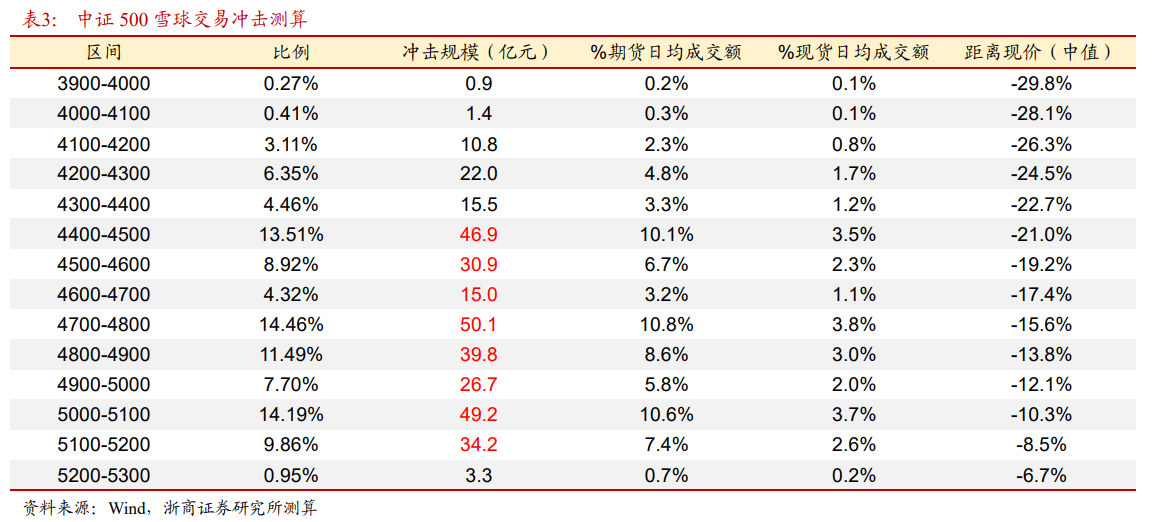

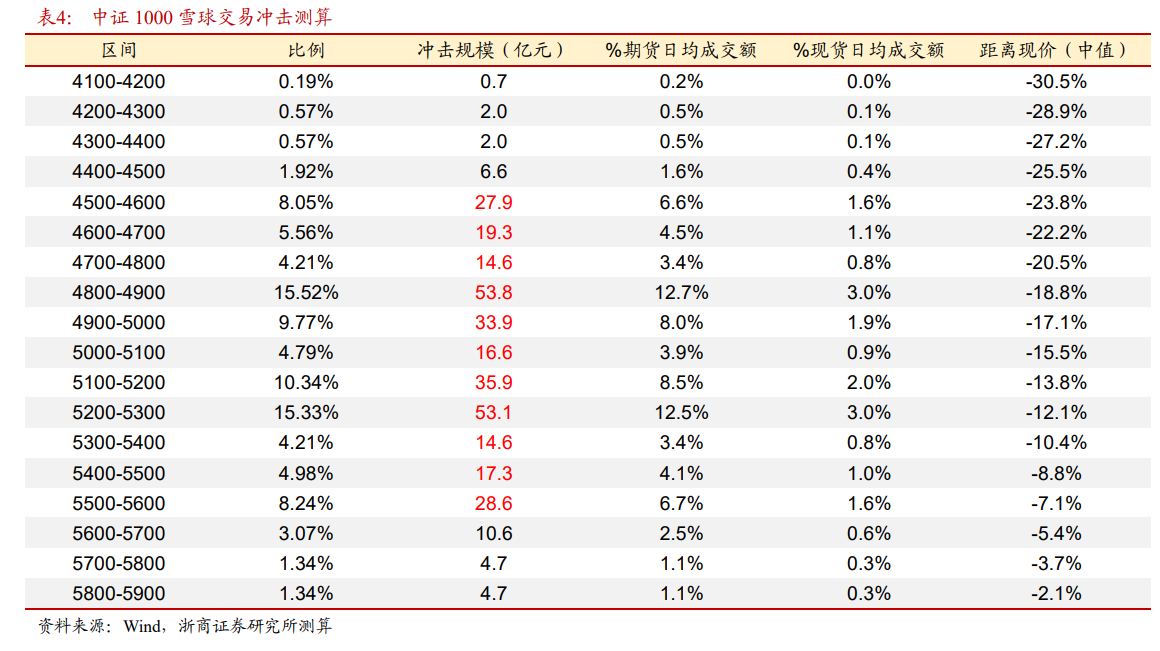

浙商金工的研报中分别考虑70%、75%和80%三种敲入线情形对雪球敲入点位进行了估算(请参考:《雪球大规模敲入仍有较大安全空间》,陈奥林,浙商证券),结论如下:

对于中证500,交易冲击相对较大的区间在4400点到5200点,区间上沿距当前点位约11%;对于中证1000,交易冲击相对较大的区间在4500点到5600点,区间上沿据当前点位约10%。

仅供大家参考,相关数据见下表:

根据浙商金工测算,截至2023年5月,股指雪球存量规模约为1734亿元,每100个点区间对市场的冲击规模最大约为50亿元(500和1000各50亿元),占期货市场成交额的12%左右。

从目前的规模看,雪球敲入对市场的冲击比较有限,而且,即使真的集中敲入,问题也不太大,因为现在指数的点位也不太高,若是期货低位杀出贴水了,肯定有不少人抄底。

最危险的是等股指高位的时候一直发雪球,那要是崩了就真崩了。

为什么雪球敲入会导致市场雪崩?

简单来讲,雪球敲入引发抛盘是因为雪球发行方在使用delta对冲策略规避股指下跌风险时,临近敲入线被动降低对冲仓位,卖出手中的中证500/1000股指期货所致,雪球发行规模越大,敲入线越集中,对期货市场的冲击越大。

具体前因后果如下,首先:

1、雪球敲入的抛盘是谁抛的?

是雪球的发行方(以下简称:券商)抛的,雪球临近敲入的时候,券商会被动降低对冲头寸仓位,也就是会卖出中证500/1000的股指期货,对期货市场产生抛压。2、券商为什么要对冲?

对于买雪球的人来说,指数下跌超过敲入线时会产生亏损,投资者其实是承担了指数下跌的风险。而卖家券商可不想承担指数涨跌的风险,它是为了挣贴水收益、对冲收益和闲置资金的固定收益这种稳定收益的,所以券商就需要建立相应的对冲头寸对冲掉股指涨跌风险。通常是使用股指期货,因为股指期货不仅节省资金、流动性好,有贴水时还能多赚一份贴水收益。

3、券商是如何对冲的?

理论:券商普遍采取的是经典的delta对冲方法,不太熟悉delta的朋友可以把delta简单理解为仓位的高低,delta大的时候就需要高对冲仓位,小的时候需要调低对冲仓位。雪球产品对于买方来说,本质类似卖出看跌期权,看跌期权的delta是个负数,就是下图红线,在[-1,0]间波动。

券商要想对冲负delta,就需要买具备正delta的股指期货,买多少呢?对冲仓位其实就是看跌的delta绕着x轴翻上去,对称的一条斜向下曲线(蓝线),指数越低,对冲仓位越高。

在实操中一般是这样做的:

建仓:当券商卖出了100万雪球产品,它就需要同时买50万的股指期货头寸,因为平值看跌期权的delta是-0.5。

股指上涨:当股指上涨时,券商需要降低仓位直到临近敲出。

股指下跌:当股指下跌时,券商需要增加仓位直到临近敲入。

其实,就相当于在做高抛低吸,网格交易。

4、为啥临近敲入要减仓?

按上文的说法,逼近敲入线对应的是股指下跌,既然券商应该越跌越买,那不是和之前说的敲入减仓矛盾了吗?这就涉及了一个障碍期权的小知识:

雪球并不是一个简单的看跌期权,而是一个障碍期权,障碍期权的特点是:期权费比普通期权便宜,但是临近敲入敲出点时波动会异常放大,就像下图红框区域,临近敲入时delta会突破-1,甚至到-2左右,券商这个时候就必须建2倍的期货对冲头寸。而到了敲入线的时候,delta会直接降到-1,券商就必须瞬间平掉多出的头寸,也就是所谓的集中减仓。

在实务中,券商为了平滑巨幅波动的影响,一般会提前加仓,在即将敲入时超卖,平滑后最大对冲仓位缩小到雪球规模的1.3倍,这样的话,一旦敲入发生,只需要卖出不到30%的仓位就可以了,对市场冲击小了很多。

当然,还有一些雪球是截断亏损类型,雪球条款了约定了敲入的最大亏损,这种情况券商就必须清仓所有仓位,对市场冲击较大。

5、雪球敲入的影响和距敲入线空间估算?

由于雪球产品每个时段发行的规模没有准确公开信息披露,大家一般会通过股指期货仓位增量去倒推雪球规模,可想而知,这种估算不会太准。浙商金工的研报中分别考虑70%、75%和80%三种敲入线情形对雪球敲入点位进行了估算(请参考:《雪球大规模敲入仍有较大安全空间》,陈奥林,浙商证券),结论如下:

对于中证500,交易冲击相对较大的区间在4400点到5200点,区间上沿距当前点位约11%;对于中证1000,交易冲击相对较大的区间在4500点到5600点,区间上沿据当前点位约10%。

仅供大家参考,相关数据见下表:

6、总结

雪球产品发行后,雪球发行方会使用股指期货对冲股指波动和行权风险,由于障碍期权特性,临近敲入线附近时,发行方会大幅降低对冲仓位,卖出股指期货,从而导致对期货市场的冲击。根据浙商金工测算,截至2023年5月,股指雪球存量规模约为1734亿元,每100个点区间对市场的冲击规模最大约为50亿元(500和1000各50亿元),占期货市场成交额的12%左右。

从目前的规模看,雪球敲入对市场的冲击比较有限,而且,即使真的集中敲入,问题也不太大,因为现在指数的点位也不太高,若是期货低位杀出贴水了,肯定有不少人抄底。

最危险的是等股指高位的时候一直发雪球,那要是崩了就真崩了。

1

赞同来自: 好奇心135

两个问题:

第一,你的delta-moneyness图片上,在moneyness在115-155之间,delta为负,意思是在这一段的时候期权的卖方要做空标的资产?这不符合逻辑吧?如果是100敲出的雪球,实际已经敲出了为何还要做空去做风险对冲?

这里我用monte-carlo跑过雪球的定价,但没有跑过delta-moneyness,仅凭感觉没有实据支持。带有边界条件期权的希腊字母解析解没学过,monte-carlo肯定能跑,不过我不擅长设计算法,写出来的东西跑起来必然又卡又慢。

第二,券商衍生品台的敞口是整个portfolio做测算的,最理想的情况是在不同指数点位,均匀的卖出了一些雪球产品,这样,当缓慢下跌的时候,可能有部分产品发生了敲入(此时应该降低delta),还有很多未敲入的产品(此时应该增加delta)轧差之后实际冲击有限。

这里需要担心的是在某些点位,市场大量卖出了很多敲入条款和挂钩标的类似的产品。如果分布足够分散是不必过分担心的。

非券商股衍台从业,无相关工作经历。以上来自于一个不会搞期权的金工毕业生。

第一,你的delta-moneyness图片上,在moneyness在115-155之间,delta为负,意思是在这一段的时候期权的卖方要做空标的资产?这不符合逻辑吧?如果是100敲出的雪球,实际已经敲出了为何还要做空去做风险对冲?

这里我用monte-carlo跑过雪球的定价,但没有跑过delta-moneyness,仅凭感觉没有实据支持。带有边界条件期权的希腊字母解析解没学过,monte-carlo肯定能跑,不过我不擅长设计算法,写出来的东西跑起来必然又卡又慢。

第二,券商衍生品台的敞口是整个portfolio做测算的,最理想的情况是在不同指数点位,均匀的卖出了一些雪球产品,这样,当缓慢下跌的时候,可能有部分产品发生了敲入(此时应该降低delta),还有很多未敲入的产品(此时应该增加delta)轧差之后实际冲击有限。

这里需要担心的是在某些点位,市场大量卖出了很多敲入条款和挂钩标的类似的产品。如果分布足够分散是不必过分担心的。

非券商股衍台从业,无相关工作经历。以上来自于一个不会搞期权的金工毕业生。

京公网安备 11010802031449号

京公网安备 11010802031449号