Edge

Edge Chrome

Chrome Firefox

Firefox

中国人民银行 国家金融监督管理总局关于降低存量首套住房贷款利率有关事项的通知

中国人民银行 2023-08-31 20:14 发表于北京

中国人民银行 国家金融监督管理总局关于降低存量首套住房贷款利率有关事项的通知

中国人民银行上海总部,各省、自治区、直辖市、计划单列市分行;国家金融监督管理总局各监管局;各国有商业银行,中国邮政储蓄银行,各股份制商业银行:

为落实党中央、国务院决策部署,坚持房子是用来住的、不是用来炒的定位,引导商业性个人住房贷款借贷双方有序调整优化资产负债,规范住房信贷市场秩序,现就降低存量首套住房商业性个人住房贷款利率有关事项通知如下:

一、存量首套住房商业性个人住房贷款,是指2023年8月31日前金融机构已发放的和已签订合同但未发放的首套住房商业性个人住房贷款,或借款人实际住房情况符合所在城市首套住房标准的其他存量住房商业性个人住房贷款。

二、自2023年9月25日起,存量首套住房商业性个人住房贷款的借款人可向承贷金融机构提出申请,由该金融机构新发放贷款置换存量首套住房商业性个人住房贷款。新发放贷款的利率水平由金融机构与借款人自主协商确定,但在贷款市场报价利率(LPR)上的加点幅度,不得低于原贷款发放时所在城市首套住房商业性个人住房贷款利率政策下限。新发放的贷款只能用于偿还存量首套住房商业性个人住房贷款,仍纳入商业性个人住房贷款管理。

三、自2023年9月25日起,存量首套住房商业性个人住房贷款的借款人亦可向承贷金融机构提出申请,协商变更合同约定的利率水平,变更后的贷款合同利率水平应符合本通知第二条的规定。

四、金融机构应严格落实相关监管要求,对借款人申请经营性贷款和个人消费贷款等贷款的用途进行穿透式、实质性审核,并明确提示风险。对存在协助借款人利用经营性贷款和个人消费贷款等违规置换存量商业性个人住房贷款行为的中介机构一律不得进行合作,并严肃处理存在上述行为的内部人员。

五、各金融机构要抓紧制定具体操作细则,做好组织实施,提高服务水平,及时响应借款人申请,尽可能采取便捷措施,降低借款人操作成本,确保本通知有关要求落实到位。

六、中国人民银行和金融监管总局各分支机构要将本通知立即转发辖内地方法人金融机构,督促贯彻执行,有效维护市场秩序。

本通知自2023年9月25日起实施。此前相关规定与本通知不一致的,以本通知为准。

中国人民银行

国家金融监督管理总局

2023年8月31日

中国人民银行 2023-08-31 20:14 发表于北京

中国人民银行 国家金融监督管理总局关于降低存量首套住房贷款利率有关事项的通知

中国人民银行上海总部,各省、自治区、直辖市、计划单列市分行;国家金融监督管理总局各监管局;各国有商业银行,中国邮政储蓄银行,各股份制商业银行:

为落实党中央、国务院决策部署,坚持房子是用来住的、不是用来炒的定位,引导商业性个人住房贷款借贷双方有序调整优化资产负债,规范住房信贷市场秩序,现就降低存量首套住房商业性个人住房贷款利率有关事项通知如下:

一、存量首套住房商业性个人住房贷款,是指2023年8月31日前金融机构已发放的和已签订合同但未发放的首套住房商业性个人住房贷款,或借款人实际住房情况符合所在城市首套住房标准的其他存量住房商业性个人住房贷款。

二、自2023年9月25日起,存量首套住房商业性个人住房贷款的借款人可向承贷金融机构提出申请,由该金融机构新发放贷款置换存量首套住房商业性个人住房贷款。新发放贷款的利率水平由金融机构与借款人自主协商确定,但在贷款市场报价利率(LPR)上的加点幅度,不得低于原贷款发放时所在城市首套住房商业性个人住房贷款利率政策下限。新发放的贷款只能用于偿还存量首套住房商业性个人住房贷款,仍纳入商业性个人住房贷款管理。

三、自2023年9月25日起,存量首套住房商业性个人住房贷款的借款人亦可向承贷金融机构提出申请,协商变更合同约定的利率水平,变更后的贷款合同利率水平应符合本通知第二条的规定。

四、金融机构应严格落实相关监管要求,对借款人申请经营性贷款和个人消费贷款等贷款的用途进行穿透式、实质性审核,并明确提示风险。对存在协助借款人利用经营性贷款和个人消费贷款等违规置换存量商业性个人住房贷款行为的中介机构一律不得进行合作,并严肃处理存在上述行为的内部人员。

五、各金融机构要抓紧制定具体操作细则,做好组织实施,提高服务水平,及时响应借款人申请,尽可能采取便捷措施,降低借款人操作成本,确保本通知有关要求落实到位。

六、中国人民银行和金融监管总局各分支机构要将本通知立即转发辖内地方法人金融机构,督促贯彻执行,有效维护市场秩序。

本通知自2023年9月25日起实施。此前相关规定与本通知不一致的,以本通知为准。

中国人民银行

国家金融监督管理总局

2023年8月31日

0

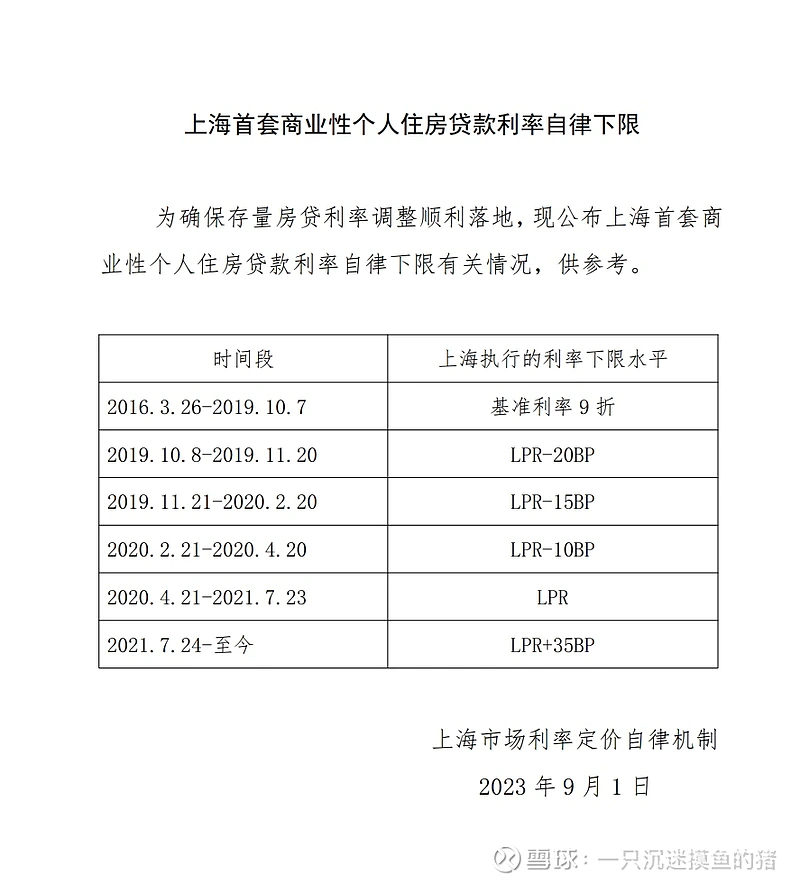

银行股大涨,市场认为靴子落地,对银行影响没想象的大,关键是协商贷款利率不能低于同期贷款的下限,这个影响就没有想像的大了,现在很多城市的首套房利率已经是LPR-20了,郑州甚至是LPR-40,今天上海首套房最新利率还是LPR+35基点,北京是LPR+55,一城一策,国家就是缓解刚需负担,避免再度出现投机

0

@dengca1987

条件一堆别高兴的太早!只有存量首套房才行,另外新发放贷款的利率水平由金融机构与借款人自主协商确定,但在贷款市场报价利率(LPR)上的加点幅度,不得低于原贷款发放时所在城市首套住房商业性个人住房贷款利率政策下限。下降是有下限的,就拿深圳来说下限4.6,有多少下降空间?不可能降到经营贷那么低,早点洗洗睡吧。站着说话不腰疼,有一部分人5点多甚至6点多,何况每个地方下限有不同,有的地方最低3.8了

0

@zhangsheng123

https://www.boc.cn/fimarkets/lilv/fd32/201310/t20131028_2578984.html

我们签的时候是4.6这个算法,只利于2015-8-26及之后的房贷,2015-8-25及之前的LPR是4.8或更高。哎。

https://www.boc.cn/fimarkets/lilv/fd32/201310/t20131028_2578984.html

京公网安备 11010802031449号

京公网安备 11010802031449号