Edge

Edge Chrome

Chrome Firefox

Firefox石龙坝水电站是中国第一座水电站,位于中国云南省昆明市郊的螳螂川上,是中国最早兴建的水电站。电站一厂于1910年(庚戌年)7月开工,1912年5月28日发电,最初装机容量为480 千瓦。2006年05月25日,石龙坝水电站被国务院批准列入第六批全国重点文物保护单位名单。弹指一挥间,100年过去了,2012年5月28日,这座中国第一座水电站的马达依然在轰鸣,已累计发电量超过10亿千瓦时,见证着中国水电百年的历史。

抗日战争期间,日军曾于1939至1941年先后4次轰炸石龙坝水电站,仍未能破坏供电。

石龙坝水电厂位于滇池出水道螳螂川上段,距昆明市区70余公里。滇池,位于昆明城区西南面,面积298平方米,蓄水量约13亿立方米。滇池的出水口称海口,出口向西北进入螳螂川,最后进入金沙江。螳螂川由平地哨经滚龙坝至石龙坝一段,河道貌岸然坡徒流急,有30余米的落差、以滇池为调节水库而兴建的引水式水电站。当时这座电站的主要工程有:长55米、高2米的拦河石闸坝一座,长1478米、宽3米的石砌引水渠道一条,以及石墙瓦顶的机房一座,即第一车间,又称一机房,安装两台德国西门子公司生产的240千瓦水轮发电机组。

从1923年到1936年,石龙坝水电厂又进行过4次扩建,装机容量扩大到2440千瓦。1943年5月开始再进行了第五次扩建,装机容量达到6000千瓦,机组的启动、调整、并列基本实现了自动化控制,使石龙坝电站旧貌换了新颜。

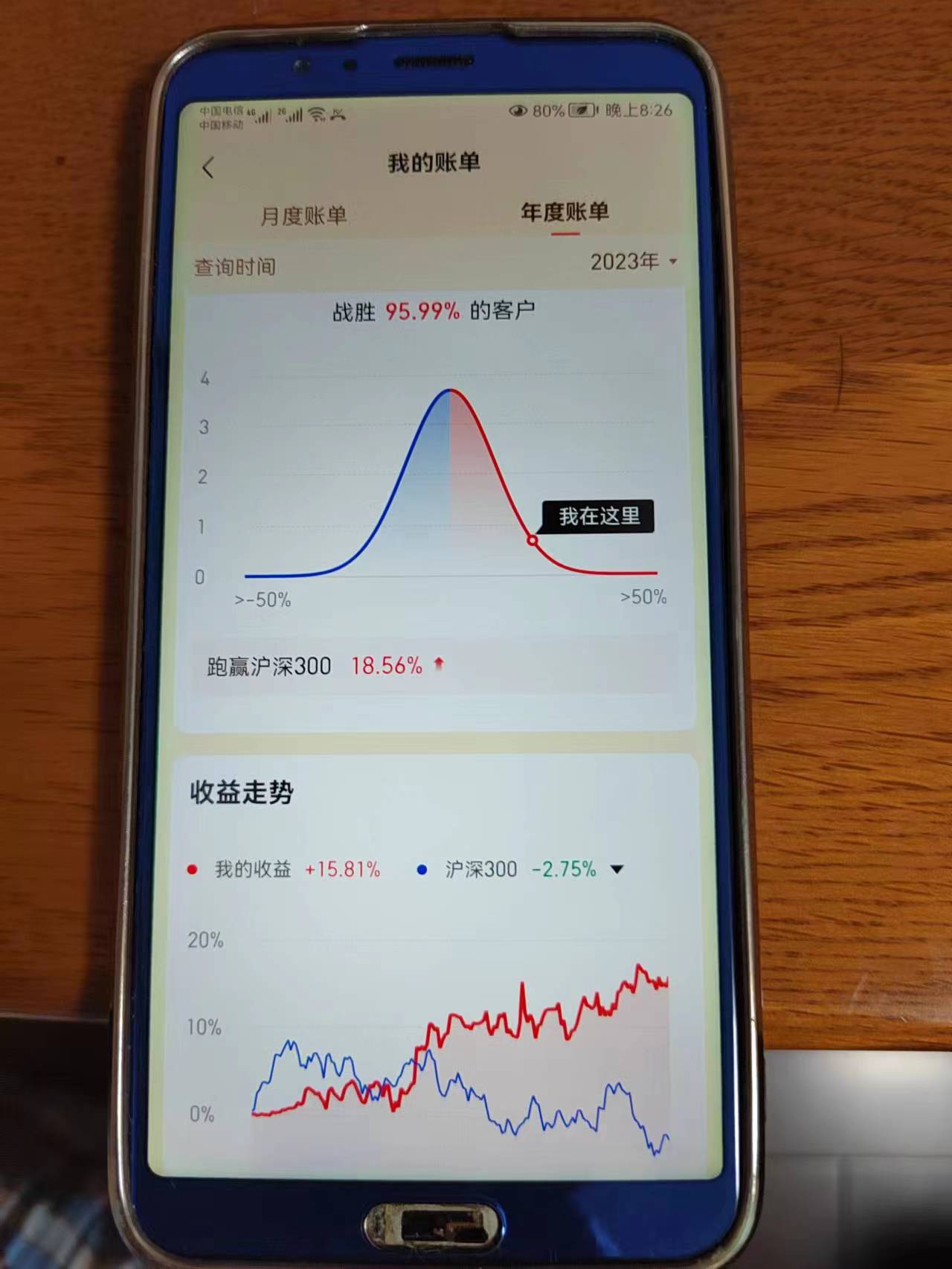

赞同来自: wuxin126 、freetstar89 、随机天空 、小龙崽

当水电股一路向上的时候,论坛许多人还在幻想利好。希望大盘反转或者反弹。

其实炒股很简单,看看现实生活。你什么都通透了。未来大部分股票还有很长很长的一段跌势。

2023-10-16 10:49来源:国家能源局10月16日,国家能源局发布9月份全社会用电量等数据。9月份,全社会用电量7811亿千瓦时,同比增长9.9%。分产业看,第一产业用电量117亿千瓦时,同比增长8.6%;第二产业用电量5192亿千瓦时,同比增长8.7%;第三产业用电量1467亿千瓦时,同比增长16.9%;城乡居民生活用电量1035亿千瓦时,同比增长6.6%。1~9月,全社会用电量累计68637亿千瓦时,同比增长5.6%。分产业看,第一产业用电量976亿千瓦时,同比增长11.3%;第二产业用电量44703亿千瓦时,同比增长5.5%;第三产业用电量12546亿千瓦时,同比增长10.1%;城乡居民生活用电量10412亿千瓦时,同比增长0.5%。

赞同来自: happysam2018 、财富藏在哪

A:“十四五”期间,公司每年都将进行“十四五”规划执行情况评估,及时总结经验、分析问题、研究对策,促进战略规划落地。目前,公司正在进行中期规划评估,分析规划目标及内容的领先性、指导性和适用性,将根据评估情况适时进行规划调整和修编。

Q:乌东德、白鹤滩电站注入后,在水电主业的布局规划及成长性来源?

A:公司水电主业的布局规划及成长性来源为:一是四库联调拓展为六库联调,进一步实现增发效益。公司将持续推进智慧优化联合调度建设,完善水情预报,全面提升流域梯级六库水资源运用能力,充分发挥长江干流六库联调优势;二是推动部分电站机组扩机、发电容量调整。公司所属葛洲坝、向家坝、溪洛渡等电站的扩机增容工作正在有序推进,未来能够有效提升发电量和上网电量:三是持续强化流域水电主体股权纽带。公司未来将根据战略目标,进一步增强与长江中上游流域水电资源开发主体的股权纽带关系,共同推动流域联合调度,最大化提升全流域水能资源的综合利用效率;四是推动上游电站建设。公司自2019年成为金中公司重要股东,积极支持龙盘工程的开发决策和前期工作,将在上级主管部门单位的部署下配合做好相关工作。

Q:公司后续股权投资方向及计划?

A:公司将坚持战略引领,聚焦主责主业,重点围绕大水电、清洁能源以及综合能源、储能、新型电力系统等与主业发展密切相关的产业链上下游和战略新兴产业开展投资,如与水风光储、源网荷储充一体化等有关项目,并进一步提升科研创新能力。同时,公司将审慎开拓国际能源市场,探索符合公司规划发展方句和主业范围内的境外清洁能源投资。

Q:公司未来水电的发展方向?

A:公司在保证六座流域梯级电站安全稳定运行的基础上,秉承“精确调度、精益运行、精心维护”的电力生产管理理念,高质量高标准运维好流域梯级电站群。持续巩固大水电基本盘,通过“深耕存量、发掘增量”,全面提升大水电引领能力。

外延发展方面:一是有序推动长江流域所属电站容量调整和扩机工作;二是持续强化流域水电主体股权纽带,共同推动流域联合调度,最大化提升全流域水能资源的综合利用效率;三是聚焦龙盘工程开发,在上级主管部门单位的部署下配合做好相关工作。

内涵发展方面:一是以提高流域水资源综合利用能力为目标,不断提升梯级枢纽科学调度水平:二是利用数字化、智能化等信息技术提升设备设施检修能力与水平,打造适应流域检修的技术管理体系;三是扎实升展数字化转型工作,建设智能电站和智慧板纽,助力智能长电建设。

Q:公司净利润随着乌东德、白鹤滩电站注入逐年提升,在资金使用上如何规划?

A:公司将根据公司发展战略及目标,合理安排资金配置;一是做好债务到期偿付,切实保护上市公司资金链安全,有效防范债务风险:二是保障上市公司现金股利分红,充分维护投资者利益与股东价值投资回报;三是合理开展对外投资,为公司各业务板块发展提供资金保障。

Q:2023年一季度六库联合调度增发电量有多少,预计全年是什么水平?今年六库联调效果是否可以完全显现?乌东德、白鹤滩水库蓄水能为今年带来多少发电增量?

A:2021年6月底,乌东德电站实现全部机组投产发电,2022年12月,白鹤滩电站实现全部机组投产发电。2023年是首次完整开展“六库联调”的年份,联合调度效果将逐步展现。一季度受益于乌东德、白鹤滩电站的加入,联合调度增发电量达15亿千瓦时,预计全年通过“六库联调”可实现增发电量60-70亿千瓦时。

Q:如何看待长江流域降水后续会逐渐偏枯/降雨带北移这个说法?

A:影响长江流域降水的因素较多,副热带高压只是其中一项因素,从实况统计看,长江流域特别是长江上游从2010年后年降水量总体处于较为显著的增长超势之中,2022年夏季发生的极端干早是特殊形势组合下的孤例,极端旱涝都是有周期性发生概率的,总体来看长江流域降水仍处于增多趋势中,暂时无明显科学证据支持长江流域后续降水逐渐偏枯或降雨带北移的说法。

Q:公司二级市场增持新能源公司的计划如何?后续规划?

A:公司持续关注具备较强区域资源协调能力、发电资产质量优良、盈利能力稳定、治理规范、具备核心技术储备的优质区域能源公司,随着国家“双碳”目标的持续推进,公司通过与区域能源平台建立股权纽带关系,在更大范围、更宽领域进行资源配置,通过优势互补,形成互利共赢的合作模式,同时分享区域能源企业未来快速发展的经营成果,为公司带来稳定的投资收益。

Q:“十四五”期间,公司新能源、抽蓄业务发展规划?

A:公司紧密围绕国家“碳达峰、碳中和”发展战略和三峡集团清洁能源发展思路,在“十四五”期间,根据国家政策和三峡集团统筹安排,力争实现金沙江下游“水风光储一体化”新能源基地,以及其他区域“源网荷储一体化”、“抽蓄+新能源”基地规模化发展目标。

Q:抽蓄电站盈利模式是怎样的?

A:2021年5月,国家发改委印发《关于进一步完善抽水蓄能价格形成机制的意见》(发改价格【2021】633号)要求,自2023年起,抽蓄电站全部执行两部制电价政策。两部制电价政策让抽水蓄能电站拥有了明确的效益回收机制,充分打开抽蓄资产的盈利空间。未来抽水蓄能电站可以作为独立市场主体参与电力中长期交易、现货市场交易、辅助服务市场,以市场化机制回收投资成本和获取投资收益。

Q:公司电价的定价原则,中长期的发展趋势?

A:公司电站除葛洲坝电站投产较早,上网电价采用成本方式定价外,乌东德、白鹤滩、溪洛渡、向家坝、三峡电站均采用落地电价倒推形成上网电价。在国家“碳达峰”“碳中和”战略背景下,水电作为可再生能源,具有安全稳定、清洁高效、运行灵活的特点,公司电站的电能量价值、可靠性价值、灵活性价值以及绿色环境价值等将充分发挥,公司竞争力将进一步提高。

Q:水电已被纳入可再生能源,何时可以颁发绿证,并纳入绿电交易?

A:按照我国绿电绿证相关政策文件,常规水电已纳入绿证核发范围,水电的绿色能源地位获得认证。目前绿电交易仅针对于风电、光伏等可再生能源,相关规则明确后续根据政策要求和市场发展情况,逐步扩大至常规水电。公司将持续关注、紧密跟进绿证绿电市场,做好用户开发、市场开拓等相关工作。

Q:公司分红政策是否会进行调整?

A:公司将严格遵守《公司章程》关于“2021-2025年每年度的利润分配按不低于实现净利润的70%进行现金分红”相关约定。2025年之后,公司将综合考虑广大股东利益诉求,合理制定年度利润分配方案,巩固“高分红、高股息率”的优质上市公司形象。

Q:乌东德、白鹤滩电站注入后,公司后续债务置换的规划?

A:公司将充分发挥信用优势与优异的融资能力,加强对云川公司的债务管控,多措并举,进一步压降财务费用:一是利用云川公司电费收入,优先提前偿还高息债务;二是调整云川公司债务结构,利用大水电现金流充沛的资金优势,适当调低云川公司债务久期;三是对年内到期存量债务,积极寻求低成本资金,开展债务到期置换;四是对部分存量高息债务,与金融机构协商签署补充协议,调降现行贷款利率。

赞同来自: happysam2018 、银背族长 、丢失的十年 、e55555

jian - 淡淡的名贵

赞同来自: happysam2018 、freetstar89 、basementkids 、solino

从2011到2015年川投股价涨幅超10倍,对应的盈利也超10倍。列一下数据,2010-2015年全年净利润:今天明年仓位移向转债,可能不如持有川投,可见的业绩爆发期。

3.4亿(2010),3.5亿,4.1亿,13.66亿,35亿,38.7亿。

这期间,雅砻江中下游主力电站基本投产,后续中上游电站的开发难度大,周期长,投入产出也没那么明显。2015年公司市值不到600亿,估值不算贵,尤其横向比,那个时刻买入并非错的离谱。

但天有不测,后来上网电价屡次下...

跬步致远

- 不积跬步无以至千里

- 不积跬步无以至千里

赞同来自: happysam2018 、银背族长 、e55555

solino - 每一把剃刀都自有其哲学

赞同来自: happysam2018 、火锅008 、丢失的十年 、温格粉丝 、BenjaminAA 、 、 、更多 »

川投,从2011到2015年川投股价涨幅超10倍,对应的盈利也超10倍。列一下数据,2010-2015年全年净利润:

2013年收盘是4.3元,2014年收盘是8元,2015年高点是12.4元,两年的涨幅太大了,超出了内在价值,后面开始调整几年。

2020年收盘是9.2元,2021年开始本轮上涨,收盘在11.8元,22年停顿一年,收盘在11.9元,23年、24年应该有很好的收获,因为两河口水库建成投用,以及水电价格慢慢上涨。

长周期看,水电仍然是少数最好的投资品之一。

3.4亿(2010),3.5亿,4.1亿,13.66亿,35亿,38.7亿。

这期间,雅砻江中下游主力电站基本投产,后续中上游电站的开发难度大,周期长,投入产出也没那么明显。2015年公司市值不到600亿,估值不算贵,尤其横向比,那个时刻买入并非错的离谱。

但天有不测,后来上网电价屡次下调,枯水季上调电价的优惠也被取消,2016年以后全年净利逐年下降,最低是2019年的29.47亿,高点下了近1/4。之后业绩随着少量增量电站投产,电价触底反弹,直到22年业绩才慢慢恢复到2014年35亿水准。对应股价2018年底筑底后跟随市场逐年往上走,又是5年慢牛。

雅砻江水电品味很高,每年来水量稳定,上下游联合调控余地大,全年发电稳定,至少比三峡电站强。

但水电投资跟一般的股票投资没有本质区别,在业绩爆发增长的年份也可以走出成长股节奏。一旦稳定,也不能太乐观,业绩受很多因素影响。10年以上长周期看,水电依旧是肉眼可见的好投资。但3-5年周期,好成绩可能是幸存者偏差了。

我拿了川投国投十几年了,有切身感受,最近几年重点放可转债,会横向比,水电股仓位慢慢变小。相比国债,水电不差,而且好很多,相比转债则是另一个逻辑,不展开。

9月9日,在福建龙岩市,又再次迎来了跟水电站有关的拍卖,这次拍卖的水电站更多,但是拍卖就没有那么抢手了,最终是以起拍价成交的。为何这次龙岩的水电站拍卖就不抢手了呢?今天我们就来看看这次的水电站拍卖情况。

此次拍卖的水电站,是龙岩市亿信水电发展有限公司名下所有的乘风、高风、信风、上风、吕洋、珍坑六座水电站,六座水电站是整体打包拍卖的,不过六座水电站加起来的发电量都不如小杞水电站,属于超小型的水电站。水电站的拍卖起拍价为2290.2万元,最终只有一个人报名竞拍,以起拍价拿下了这六座水电站。

这其实是这六座水电站第二次拍卖了,此前第一次拍卖的时候,起拍价为2862.684万元,但是没人竞拍而流拍了。

六个水电站才2290.2万元,这六个水电站规模到底得多小呢?从拍卖公告给出的评估报告来看,这六个水电站有五个都在同一个溪流上,即万安溪支流吕凤溪上游河段,也就是白沙镇几个村的溪流上,其中高风水电站、信风水电站和乘风水电站的实际装机容量都是2×800KW,而上风水电站和珍坑水电站实际装机容量是2×630KW。吕洋水电站位于龙岩市新罗区白沙镇吕洋村,在万安溪支流吕洋溪河段,装机容量为2×500KW。

从装机容量来看,六个水电站确实都是比较小型的水电站。此次拍卖的水电站为龙岩市亿信水电发展有限公司所有,爱企查显示,该公司成立于2002年,注册资本1000万元,只有两个自然人股东,属于私企,公司已经被列为失信人了。而拍卖给出的有关龙岩市亿信水电发展有限公司的发电数据来看,其2020年的发电量为724.26万KWH,电费约239万元,2021年的发电量为604.95万KWH,电费约195万元,2022年的发电量769.742万KWH,电费约258万元。

如果按照历史发电量来看,此次买下这六个水电站的人,大概要十年左右才能回本,如果算上其他投入成本,回本周期还要长一些。十来年的回本周期,似乎也不长。按照近三年的电费平均收入,不计算其他投入成本,2290.2万元的投资,一年的回报率10%,这也是比较高了,扣除人工成本等,投资回报率虽然没有10%,但应该还是比较可以。当然,前提是每年的发电量保持比较平稳,如果往后降雨量少,那发电量自然会少一些。

对于这样的六座水电站拍卖,大家觉得这2290.2万元的投资怎么样呢?从拍卖结果来看,最终买下这六座水电站的是龙岩市新罗区浙龙水力发电有限公司,但是在几个企业信息平台上和百度都查询不到这家公司的信息,不知道是不是刚刚成立。

jian - 淡淡的名贵

赞同来自: happysam2018 、丢失的十年 、大7终成 、gaokui16816888 、彩虹鸽 、 、更多 »

楼主持有水电几年?就说674吧,2015年的高点,也是最近才有效突破的,8年了,刚刚有正收益。你展示的只是22,23年,以前年份的呢。我不是来抬杠,我买水电超过12年(2010年开始),2015之前和之后区别很大。2015之后先腰斩,然后才走出看起来不错的向上曲线。川投,

长期投资这件事,总感觉哪里有点问题。如果以10年以上周期看,收益水平接近ROE,这是水电的好处,但2015年进去到现在又是另一个版本...

2013年收盘是4.3元,2014年收盘是8元,2015年高点是12.4元,两年的涨幅太大了,超出了内在价值,后面开始调整几年。

2020年收盘是9.2元,2021年开始本轮上涨,收盘在11.8元,22年停顿一年,收盘在11.9元,23年、24年应该有很好的收获,因为两河口水库建成投用,以及水电价格慢慢上涨。

长周期看,水电仍然是少数最好的投资品之一。

flushz - 新手,非价投

赞同来自: happysam2018 、Luff123D 、nkfish 、ryanxzqn 、freetstar89更多 »

水电本身是很好的生意,看起来重资产,但水坝的寿命很长,30年左右的折旧后基本就是轻资产公司,折旧不是利润确实实实在在自己的钱。如果把水电当做债券,无风险利率的中期趋势更重要,

只是有个问题,电价受控,发电量靠天有上限,过了开发增长期后就是现金奶牛,跟债券比就行了。

其实水电比债券还是强太多太多了。

赞同来自: happysam2018 、ryanxzqn 、freetstar89

楼主持有水电几年?就说674吧,2015年的高点,也是最近才有效突破的,8年了,刚刚有正收益。你展示的只是22,23年,以前年份的呢。我不是来抬杠,我买水电超过12年(2010年开始),2015之前和之后区别很大。2015之后先腰斩,然后才走出看起来不错的向上曲线。长期投资这件事,总感觉哪里有点问题。如果以10年以上周期看,收益水平接近ROE,这是水电的好处,但2015年进去到现在又是另一个版本...15年是大牛市啊,大牛市顶端买的股,你能解套,还不够幸运吗?

jian - 淡淡的名贵

赞同来自: happysam2018 、ryanxzqn

川投能源通过北京产权交易所竞买国能集团持有的大渡河公司10%股权,交易金额为 401,292.71 万元。本次重大资产购买完成,上市公司对大渡河公司的持股比例将增至 20%。-----2023.9.8我今年持着部分川投,也是20%收益。其他股票的亏损,把这些盈利给吃掉了

solino - 每一把剃刀都自有其哲学

赞同来自: happysam2018 、hnhaiou 、花过水无痕 、真假美猴王 、Euros 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

长期投资这件事,总感觉哪里有点问题。如果以10年以上周期看,收益水平接近ROE,这是水电的好处,但2015年进去到现在又是另一个版本。

在我的认知里,水电现在还是不错的投资,相比其他行业。在10年这个尺度当债券拿着是可以的,但如果要看百年,恐怕。。。太远的将来谁也说不好,颠覆性的科技革命或者其他因素都可能颠覆现有逻辑。一个公用事业股票,all-in也是风险。

赞同来自: happysam2018 、freetstar89 、明园 、绽放0801 、solino更多 »

赞同来自: happysam2018 、ryanxzqn 、freetstar89 、llllpp2016

个人能力有限,可以只看几家,只做一家,省心省力。这种事情能坚持的人少之又少,原因很简单都觉得来钱慢。

赞同来自: happysam2018 、菲律宾没有雪 、siva 、freetstar89 、lcl9988 、 、 、 、 、 、更多 »

是不是自己选择了一条艰难的投资方法,比如昨天上市的力王股份和今天上市的中巨芯我开盘的跑了。祝福买进的股友。这条是明显难于上青天的路。

什么是容易的路。水电股600900 600674 600025 002039就是容易的路。可是走的人很少,偶偶路过的人多长期持有的人少。

京公网安备 11010802031449号

京公网安备 11010802031449号