Edge

Edge Chrome

Chrome Firefox

Firefox

周五市场又缩量了,成交额不足7000亿,不得不说咱大A散户是越来越鸡贼了,利好再多都抵不上实打实的资金,只要大资金不动咱就不动。

意思是你别光嘴上说,什么时候真枪实弹的把资金打进来,咱大A起飞还不分分钟?如果你们也没钱,那这年头散户就更没钱了。

话说大A熊长牛短,只要底线不要破的太离谱,以大家的脑袋震荡环境也能薅上一些羊毛。

上周传出个小作文,说咱央行要拿10万亿出来成立个股市平准基金,抑制股市的过冷和过热。

10万亿是啥概念?大A现在总市值也就80万亿不到,真10万亿随时都可直接飞天。

虽然我觉得这事比较离谱,但至少是个利好消息啊,未来大A的价值体现估计就要靠这个资金了。

大伙要求也不高,跑赢通胀就行。

......

1、周五双良、蓝天转债上市,两只都还相对符合预期的,双良转债118.2开盘收于115.6,蓝天转债124开盘收于125.2。

本来是想着双良应该能120开,停牌个半小时,不过这两天市场弱转债也在杀溢价,双良转债规模也不算小,首日抛压多点也算正常吧。

蓝天转债停盘半小时后受正股的影响还继续还向上冲了冲,算是给了大伙一个不错的卖出机会。

2、博俊转债股东配售率出炉,原股东优先配售率81.79%,单户顶格中0.01签。

博俊转债算是只小规模的优质债,中签翻倍还是有希望的,希望咱们都能中签!

3、刚才监管又传出了利好,优化保险公司偿付能力监管标准的通知。

保险公司投资沪深300指数成分股的风险因子从0.35调整到0.3,投资科创板上市普通股票风险因子从0.45调整到0.4。

简单理解就是保险公司可以把更多资金投入资本市场里面了,要我说各大保险公司也还是得悠着点,这年头赚点钱都不容易,大A割起韭菜来可不管你是谁。

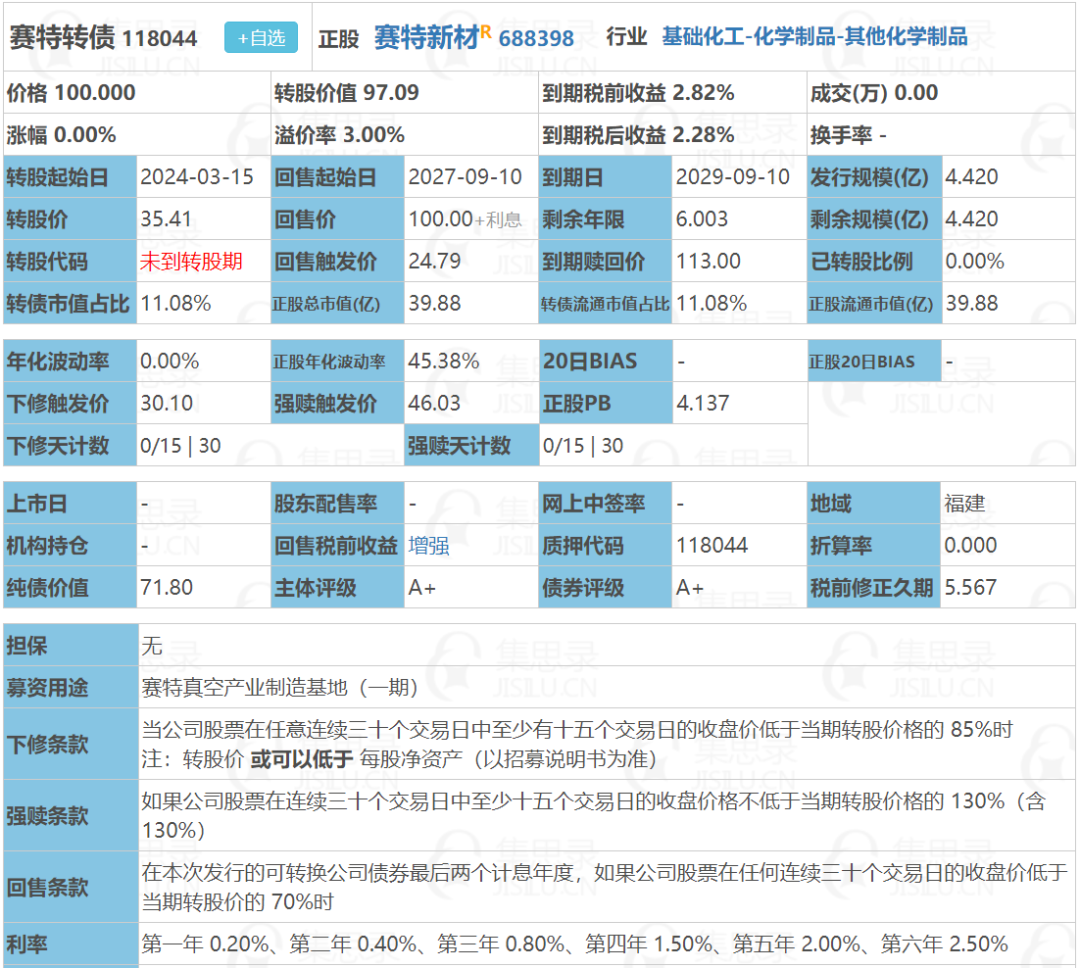

4、明日赛特转债申购。

赛特转债:(正股代码:688398,配债代码:726398)

(图片来源:集思录)

评级:A+评级,可转债评级越高越好。

发行规模:4.42亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

赛特新材周五收盘价34.38,转股价35.41,转股价值=转债面值/转股价*正股价=100/35.41*34.38=97.09,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.2+0.4+0.8+1.5+2+113=117.9,票面利息一般。

纯债价值(最底线):

如按中债企业债测A+级别6年期即期收益率8.8341%,纯债价值简化计算70.95,纯债价值低。

公司简介:

赛特新材属于基础化工业,公司作为较早进入真空绝热板行业的企业,具备一定的技术实力和产业链优势,与众多国内外知名冰箱冷柜家电制造商客户包括三星电子、美的集团、海尔集团等,建立了稳定的合作关系。

公司成立于2007年,上市时间2020年2月,目前公司市值39.88亿,有息负债率45.38%,当前市盈率PE48.628,市净率PB4.137。

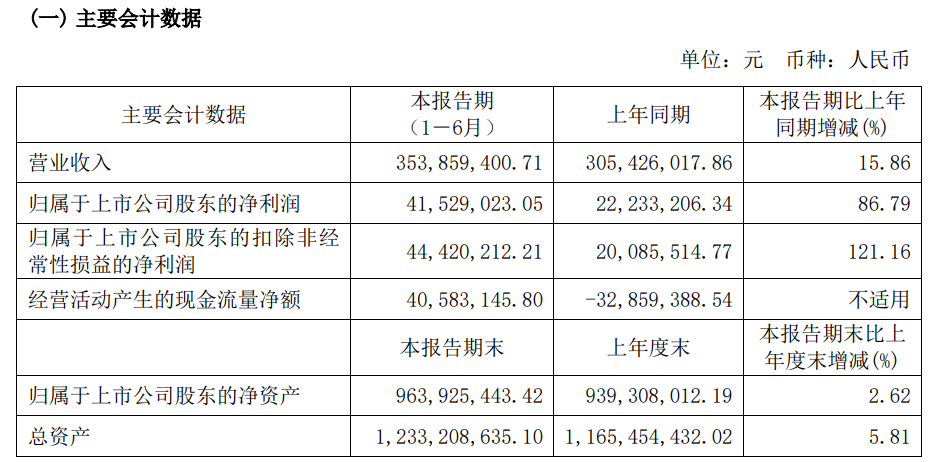

2023年半年度报告公告:

预计2023年上半年公司营业收入同比增长15.86%,归属上市公司股东的净利润同比增长86.79%。

主要风险:

1、产品市场规模相对较小,存在被替代的风险。

2、公司产品结构及主要应用领域单一,客户集中度较高。

3、部分关键原材料存在进口依赖且采购集中度高。

4、市场竞争加剧,利润波动较大,未来盈利能力存在下降风险。

募集资金用途:

最近两年股价走势图:

相似转债:

(图片来源:集思录)

个人看法:

当前溢价率3%,结合A+评级、相似的转债、正股质地等综合因素目前给予34%的溢价率,正常价值:97.06*1.34=130,质地尚可,流通规模2个亿左右,还是有炒作的可能的。

假设原始股东配售79%,网上按0.928亿计算,顶格申购单账户约中9280/950/1000=0.01签,中签率低,顶格申购。

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与您相遇~

意思是你别光嘴上说,什么时候真枪实弹的把资金打进来,咱大A起飞还不分分钟?如果你们也没钱,那这年头散户就更没钱了。

话说大A熊长牛短,只要底线不要破的太离谱,以大家的脑袋震荡环境也能薅上一些羊毛。

上周传出个小作文,说咱央行要拿10万亿出来成立个股市平准基金,抑制股市的过冷和过热。

10万亿是啥概念?大A现在总市值也就80万亿不到,真10万亿随时都可直接飞天。

虽然我觉得这事比较离谱,但至少是个利好消息啊,未来大A的价值体现估计就要靠这个资金了。

大伙要求也不高,跑赢通胀就行。

......

1、周五双良、蓝天转债上市,两只都还相对符合预期的,双良转债118.2开盘收于115.6,蓝天转债124开盘收于125.2。

本来是想着双良应该能120开,停牌个半小时,不过这两天市场弱转债也在杀溢价,双良转债规模也不算小,首日抛压多点也算正常吧。

蓝天转债停盘半小时后受正股的影响还继续还向上冲了冲,算是给了大伙一个不错的卖出机会。

2、博俊转债股东配售率出炉,原股东优先配售率81.79%,单户顶格中0.01签。

博俊转债算是只小规模的优质债,中签翻倍还是有希望的,希望咱们都能中签!

3、刚才监管又传出了利好,优化保险公司偿付能力监管标准的通知。

保险公司投资沪深300指数成分股的风险因子从0.35调整到0.3,投资科创板上市普通股票风险因子从0.45调整到0.4。

简单理解就是保险公司可以把更多资金投入资本市场里面了,要我说各大保险公司也还是得悠着点,这年头赚点钱都不容易,大A割起韭菜来可不管你是谁。

4、明日赛特转债申购。

赛特转债:(正股代码:688398,配债代码:726398)

(图片来源:集思录)

评级:A+评级,可转债评级越高越好。

发行规模:4.42亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

赛特新材周五收盘价34.38,转股价35.41,转股价值=转债面值/转股价*正股价=100/35.41*34.38=97.09,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.2+0.4+0.8+1.5+2+113=117.9,票面利息一般。

纯债价值(最底线):

如按中债企业债测A+级别6年期即期收益率8.8341%,纯债价值简化计算70.95,纯债价值低。

公司简介:

赛特新材属于基础化工业,公司作为较早进入真空绝热板行业的企业,具备一定的技术实力和产业链优势,与众多国内外知名冰箱冷柜家电制造商客户包括三星电子、美的集团、海尔集团等,建立了稳定的合作关系。

公司成立于2007年,上市时间2020年2月,目前公司市值39.88亿,有息负债率45.38%,当前市盈率PE48.628,市净率PB4.137。

2023年半年度报告公告:

预计2023年上半年公司营业收入同比增长15.86%,归属上市公司股东的净利润同比增长86.79%。

主要风险:

1、产品市场规模相对较小,存在被替代的风险。

2、公司产品结构及主要应用领域单一,客户集中度较高。

3、部分关键原材料存在进口依赖且采购集中度高。

4、市场竞争加剧,利润波动较大,未来盈利能力存在下降风险。

募集资金用途:

最近两年股价走势图:

相似转债:

(图片来源:集思录)

个人看法:

当前溢价率3%,结合A+评级、相似的转债、正股质地等综合因素目前给予34%的溢价率,正常价值:97.06*1.34=130,质地尚可,流通规模2个亿左右,还是有炒作的可能的。

假设原始股东配售79%,网上按0.928亿计算,顶格申购单账户约中9280/950/1000=0.01签,中签率低,顶格申购。

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与您相遇~

京公网安备 11010802031449号

京公网安备 11010802031449号