Edge

Edge Chrome

Chrome Firefox

Firefox

最近证监会也变给力了,刚刚杀鸡儆猴办了东方时尚,又将修订规范。要求主板上市公司分红未达到一定比例的披露解释,加强制度督促主板上市的不分红或分红少的公司进行分红。

要我说这些东西早就该出手管管的,就不该是在大家失去信心的时候才拉出来当作利好来刺激市场。

今天A股终于是涨了,勉强算是低开高走吧,只是涨的有些费劲,而且明显是跟着北上资金的节奏在走,稍显无力。

倒是转债今天涨的还行,等权指数涨0.34%,中位数120.9,成交量368亿仍然不高。

这种时候就是慢慢等吧,在zf彻底把大A拉起来之前大家哪也别去,死磕到底。

.....

周末看到了深圳公安局南山分局发的案情通报,对恒大金融财富管理有限公司杜某等涉嫌犯罪人员采取刑事强制措施。

恒大金融早在21年的时候就出现了兑付困难,那个时候就已经全面停止了对外产品销售,截至2021年12月31日及2022年12月31日止,未兑付本息分别为合计约410亿元及约340亿元。

我有不少朋友曾经在恒大办公,他们员工里面真的有很多人都买了恒大财富的某些产品,很多人买的金额还都不小。

在刚爆雷的时候还有每月给个几千的金额兑付,现在来看以后是彻底没戏了。不过这毕竟是属于理财产品,投资中高回报对应的就是高风险。

无论投资者当初是主动看好公司和那8%、10%的收益,还是被忽悠之后才买的产品,多多少少自身也有点责任,只能说是自己赌输了。

但是让投资者无法接受的其实是爆雷前高层利用各种方式自己先提前兑付跑路的行为;是风光时zc上各种支持,出了问题就立马变骗局。早的时候都在干嘛呢?

在国内普通投资者真的是太难了,投资渠道太窄, 不然也不至于过去几十年地产会疯到这种地步。

大A就不用说了,10个里面有8个投资者最终都逃不了被割韭菜的命运。而如果你是选择外面的投资渠道,那踩雷的概率也很大,而且一旦出问题往往血本无归。

就好比之前创新而出现的p2p,出事前可以说普惠金融,出事后就整体定义为非法集资,很多财富类平台公司亦是如此。

随着年龄的增长,经历的事情多了,你会发现很多事情合规与否,合法与否真的就看裁判怎么定义。

如果刚好裁判也参与了事件之中,那你就要祈祷你跟裁判属于利益共同体了,不然....

天下熙熙皆为利来,天下攘攘皆为利往。

......

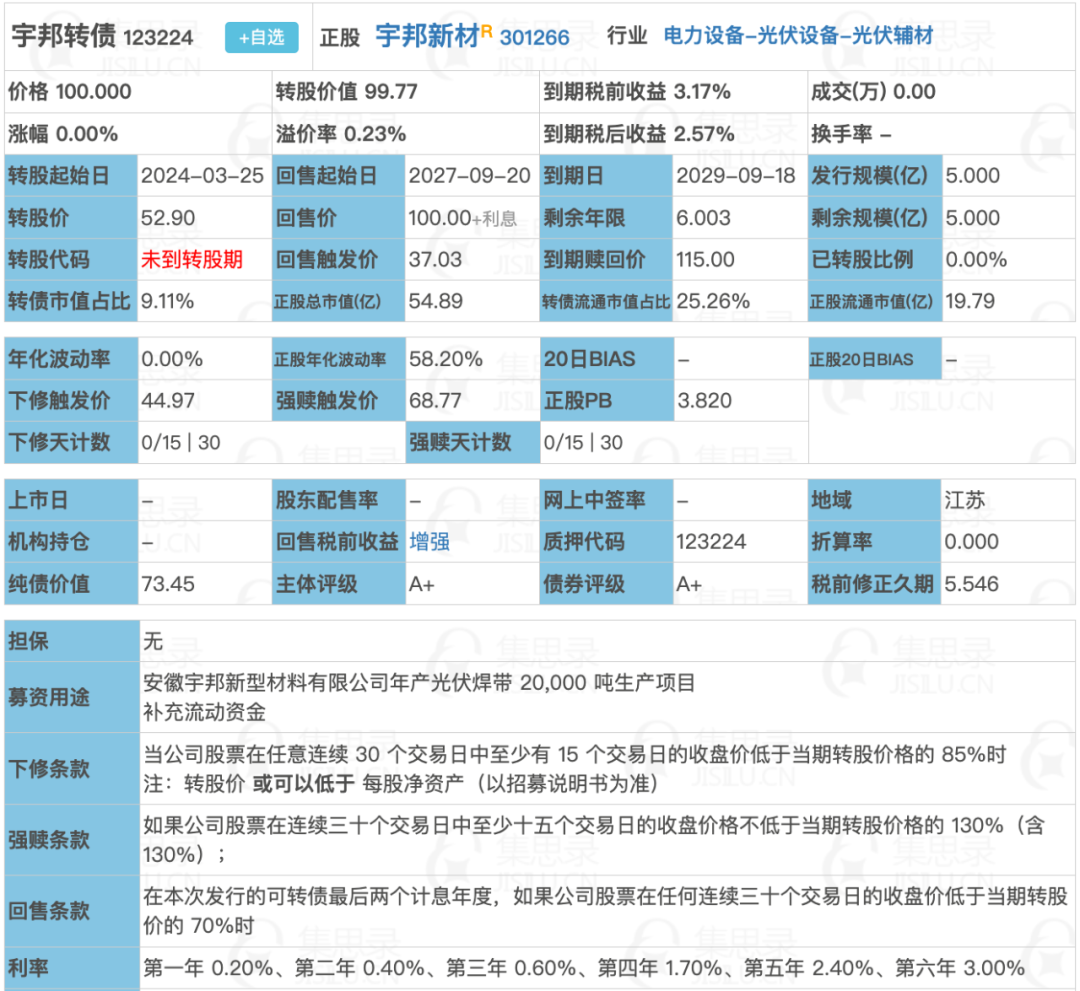

明日宇邦转债可进行申购。

宇邦转债:(正股代码:301266,配债代码:381266)

(图片来源:集思录)

评级:A+评级,可转债评级越高越好。

发行规模:5亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

宇邦新材今日收盘价52.78,转股价52.9,转股价值=转债面值/转股价*正股价=100/52.9*52.78=99.77,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.2+0.4+0.6+1.7+2.4+115=118.3,票面利息低。

纯债价值(最底线):

如按中债企业债测A+级别6年期即期收益率8.7716%,纯债价值简化计算71.43,纯债价值低。

公司简介:

宇邦新材属于电力设备业,主要从事光伏焊带产品,受益于行业景气度提升,主要产品产销量大幅提升,业务规模增长,与主要客户保持长期、稳定的合作。

公司成立于2002年,上市时间2022年6月,目前公司市值54.89亿,有息负债率30.23%,当前市盈率PE47.336,市净率PB3.82。

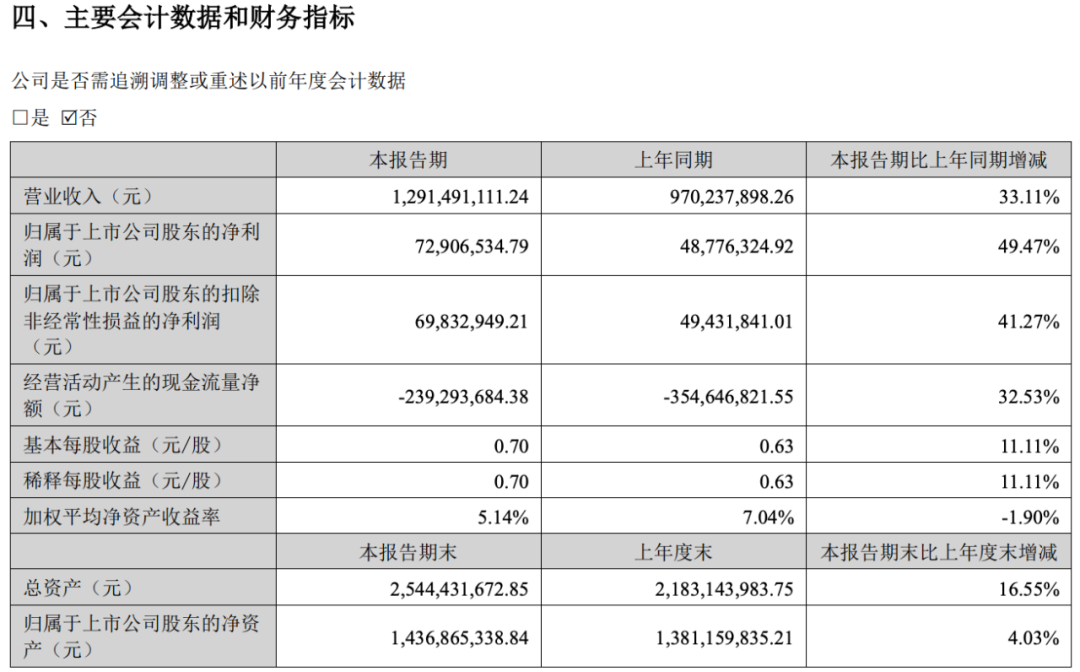

2023年半年度报告公告:

2023年上半年公司营业收入同比增长33.11%,归属上市公司股东的净利润同比增长49.47%。

主要风险:

1、原材料价格快速上涨,毛利率水平有所降低,下游客户集中度高,且形成一定资金占用,经营活动现金流呈持续流出趋势。

2、拟建项目投资规模较大,未来产能释放、订单获取及盈利实现情况存在不确定性。

募集资金用途:

上市以来股价走势图:

相似转债:

(图片来源:集思录)

个人看法:

当前溢价率0.23%,结合A+评级、相似的转债、正股质地等综合因素目前给予30%的溢价率,正常价值:99.77*1.3=130。

假设原始股东配售85%,网上按0.75亿计算,顶格申购单账户约中7500/950/1000=0.008签,中签率低,顶格申购。

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与您相遇~

要我说这些东西早就该出手管管的,就不该是在大家失去信心的时候才拉出来当作利好来刺激市场。

今天A股终于是涨了,勉强算是低开高走吧,只是涨的有些费劲,而且明显是跟着北上资金的节奏在走,稍显无力。

倒是转债今天涨的还行,等权指数涨0.34%,中位数120.9,成交量368亿仍然不高。

这种时候就是慢慢等吧,在zf彻底把大A拉起来之前大家哪也别去,死磕到底。

.....

周末看到了深圳公安局南山分局发的案情通报,对恒大金融财富管理有限公司杜某等涉嫌犯罪人员采取刑事强制措施。

恒大金融早在21年的时候就出现了兑付困难,那个时候就已经全面停止了对外产品销售,截至2021年12月31日及2022年12月31日止,未兑付本息分别为合计约410亿元及约340亿元。

我有不少朋友曾经在恒大办公,他们员工里面真的有很多人都买了恒大财富的某些产品,很多人买的金额还都不小。

在刚爆雷的时候还有每月给个几千的金额兑付,现在来看以后是彻底没戏了。不过这毕竟是属于理财产品,投资中高回报对应的就是高风险。

无论投资者当初是主动看好公司和那8%、10%的收益,还是被忽悠之后才买的产品,多多少少自身也有点责任,只能说是自己赌输了。

但是让投资者无法接受的其实是爆雷前高层利用各种方式自己先提前兑付跑路的行为;是风光时zc上各种支持,出了问题就立马变骗局。早的时候都在干嘛呢?

在国内普通投资者真的是太难了,投资渠道太窄, 不然也不至于过去几十年地产会疯到这种地步。

大A就不用说了,10个里面有8个投资者最终都逃不了被割韭菜的命运。而如果你是选择外面的投资渠道,那踩雷的概率也很大,而且一旦出问题往往血本无归。

就好比之前创新而出现的p2p,出事前可以说普惠金融,出事后就整体定义为非法集资,很多财富类平台公司亦是如此。

随着年龄的增长,经历的事情多了,你会发现很多事情合规与否,合法与否真的就看裁判怎么定义。

如果刚好裁判也参与了事件之中,那你就要祈祷你跟裁判属于利益共同体了,不然....

天下熙熙皆为利来,天下攘攘皆为利往。

......

明日宇邦转债可进行申购。

宇邦转债:(正股代码:301266,配债代码:381266)

(图片来源:集思录)

评级:A+评级,可转债评级越高越好。

发行规模:5亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

宇邦新材今日收盘价52.78,转股价52.9,转股价值=转债面值/转股价*正股价=100/52.9*52.78=99.77,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.2+0.4+0.6+1.7+2.4+115=118.3,票面利息低。

纯债价值(最底线):

如按中债企业债测A+级别6年期即期收益率8.7716%,纯债价值简化计算71.43,纯债价值低。

公司简介:

宇邦新材属于电力设备业,主要从事光伏焊带产品,受益于行业景气度提升,主要产品产销量大幅提升,业务规模增长,与主要客户保持长期、稳定的合作。

公司成立于2002年,上市时间2022年6月,目前公司市值54.89亿,有息负债率30.23%,当前市盈率PE47.336,市净率PB3.82。

2023年半年度报告公告:

2023年上半年公司营业收入同比增长33.11%,归属上市公司股东的净利润同比增长49.47%。

主要风险:

1、原材料价格快速上涨,毛利率水平有所降低,下游客户集中度高,且形成一定资金占用,经营活动现金流呈持续流出趋势。

2、拟建项目投资规模较大,未来产能释放、订单获取及盈利实现情况存在不确定性。

募集资金用途:

上市以来股价走势图:

相似转债:

(图片来源:集思录)

个人看法:

当前溢价率0.23%,结合A+评级、相似的转债、正股质地等综合因素目前给予30%的溢价率,正常价值:99.77*1.3=130。

假设原始股东配售85%,网上按0.75亿计算,顶格申购单账户约中7500/950/1000=0.008签,中签率低,顶格申购。

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与您相遇~

京公网安备 11010802031449号

京公网安备 11010802031449号