Edge

Edge Chrome

Chrome Firefox

Firefox有点动心,30年,每年4.5,我的理解对吗?

如果是,那买入一直持有30年不香吗?

但是,怎么买呢?

香港银行账户和在老虎开的盈透账户都有,

有大神能指导指导吗?

赞同来自: lucylv

可以详细说一下吗?可以问下各大券商,大湾区9市居民符合条件的可以在券商或银行开通南向通,投资额度最高300W,闭环管理。看了一下华泰南向通的投资范围有基金和US国债。安全性不知道,但官方既然推出这个,应该合规

小白不是很明白,烦请指教一二。你说的没错,如果50元买入,利率就是10%。最后一年除了这10%,还有额外的100-50=50的差价收入。

如果票息是5%,100元就是5元的利息,30年就是每年雷打不动付5元一年的利息。

后来这个票面价格跌了,比如说跌到50元了,我50元买进,但是他的利息还是不变的,还是每年付5元的利息。对于我来说,不是投入50元,每年得到5元的利息,利率对我来说就是10%吗?虽然他的票息在发行的时候就固定了是5%。

@南山见东篱最多能还本而已,每年5%的利息想都不要想

能指望卖出10万亿美元5%利息国债的美国政府还债?第一:漂亮国200多年来国债还没有违约先例

第二:漂亮国未来30年世界霸主的地位大概率不会动摇,即美元硬通货的地位还在

结论:漂亮国还债的可能性极高(当然是借新还旧)

云南的小鹏

- 投资就是重复实践物超所值

- 投资就是重复实践物超所值

赞同来自: 天青色等雨伞

小白不是很明白,烦请指教一二。如果票息是5%,100元就是5元的利息,30年就是每年雷打不动付5元一年的利息。后来这个票面价格跌了,比如说跌到50元了,我50元买进,但是他的利息还是不变的,还是每年付5元的利息。对于我来说,不是投入50元,每年得到5元的利息,利率对我来说就是10%吗?虽然他的票息在发行的时候就固定了是5%。ytm是5%

但是现金流的时间分布不同

因为你买的是历史的国债,一般不是你买的当天发行,自然你买的价格和票息很难是100元和5%

多说一句一个简单的概念:久期

虽然ytm都是5%

但现金流时间上数量上不同,所以引入了久期的概念,玩这种利率债,不考虑信用风险的话,一般不仅仅要看ytm,更要看久期,因为相同的ytm,久期是不会相等的。

yanghongyong - 万物皆周期

能指望卖出10万亿美元5%利息国债的美国政府还债?第一:漂亮国200多年来国债还没有违约先例

第二:漂亮国未来30年世界霸主的地位大概率不会动摇,即美元硬通货的地位还在

结论:漂亮国还债的可能性极高(当然是借新还旧)

赞同来自: akemashite 、Mfd1998

我实际交易下来看,30年期国债的流动性一点也不差,买卖也很活跃的。如果流动性没问题,直接持有国债确实更好,TLT收益比国债要低,国债还没有利息税。我目前主要是持有TLT TMF,卖put和call增强

赞同来自: akemashite

单只国债的盘子都有几百亿美元,而且各只国债之间有价格联动,比如你打低1毛卖1个亿,其他国债的买盘也可能被吸引过来的,有很多机构包括做市商时刻盯着呢。而TLT的交易成本和参与群体不同,估计散户比例更高。

还有TLT是一直保持所持有的国债落在某个期限范围内,随着时间推移,会把期限变短的国债换出去,这样长期下来跟一直持有某个债券不动,收益是不一样的。当然短期比如一年以内来看,这个差别不大。

真正垃圾的是富途的债券交易,可选品种很少,报价延迟,买卖差价大,收费高,还只能在白天非活跃时间下单。大家都去提提意见让他们改进吧。当然也可能富途不希望客户去买债券,或者想利用报价不透明赚差价。

cc95950 - 欲练神功,必先自宫

赞同来自: edvintracy 、金注小柒

我刚发了个贴也是问这块:国内存款利率那么低,今年开了盈透,嘉信理财,富途你说的这几个都是ETF吧,

富途有货币基金,我年初换的港币,买了35W的易方达港元货币基金 年化4%多点儿

看到有美元货币基金,我就想闲置资金去买5%+美元货币基金

我的资金先到了盈透,盈透1万刀以内余额0利息,到10万刀的话直接有4.83%*0.9=4.3%左右

会比富途买美元货币5%低点儿,陆续转了几万刀进去,没满10万刀利息得打折,在想要不要转富...

不知道这几个ETF和TLT有什么差别,

ETF类都差不多吧,都是有管理费和红利税

直接买国债,可以省掉这两个费用,

看你的需求了,如果你是想短期持有,只是赚净值波动的钱,那买ETF就可以了,

如果你想长期持有赚收利息的钱,那还是直接买国债好些。

cc95950 - 欲练神功,必先自宫

赞同来自: 橄榄绿123 、edvintracy 、喔喔鸡

年化稳定在4以上,随时可以赎回的美元理财不香吗?你这个理财的利率今年有4以上,

如果美联储降息,这个理财的也会跟着降,

当然如果加息,也会跟着加,

我买30年的,则是锁定30年的长期利率在4.9%,

所以哪个更香,还不好说,

如果未来30年,利率一直在5%以上,

那就是你的香,

如果不是,那就是我的香一些了。

cc95950 - 欲练神功,必先自宫

本帖提供如此详细的指引,先行感谢!对,我是用IRR算的,

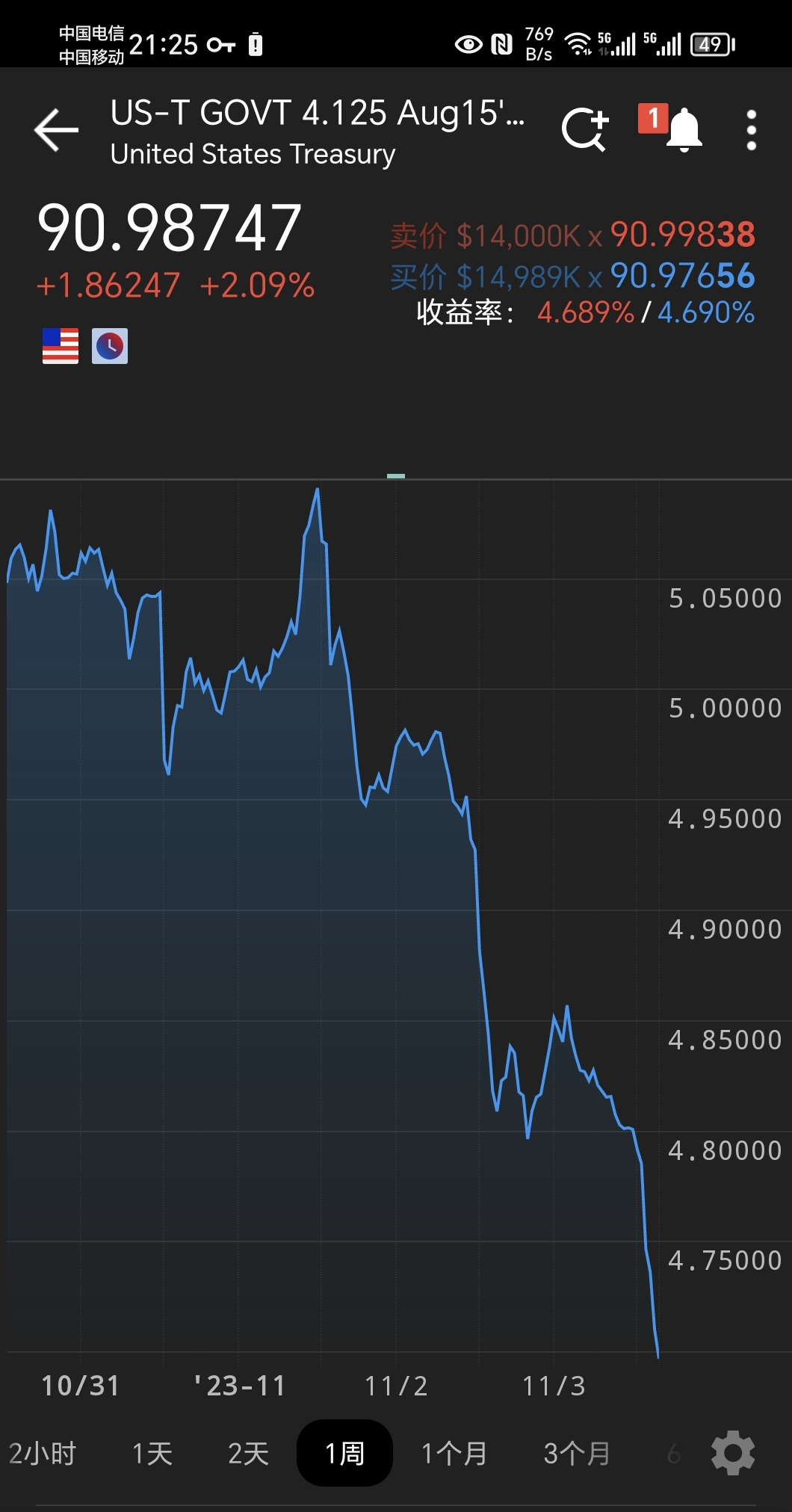

请问盈透上买的美债是全价还是净价,我的理解是应该是包含了付给交易对手利息的全价。

好比您举例的2053年到期利率4.125的美债,价格如果是90元,利率计算是4.125/90=4.583,但是我发现实际APP里显示的比4.583要高,约4.7-4.8之间。这是不是通过IRR计算出来的收益率,所以略高。您在计算利率6%对应价格为74.25时,这个6%也是IRR计算...

你举得这个90元的例子

按1年可以这么算,

按30年这么算误差是很大的,

另外,交易的是净价还是全价,

这个我也没搞清,

看交易详情显示的是净价,

可是卖出方怎么收之前这段的利息呢?

有集友能说说吗

简单测算一下,本帖提供如此详细的指引,先行感谢!

按当前价买入最新一期30年国债,

10万美元面值的需要86500美元,

如果利率上涨到6%,你的浮亏是12200美元,

只要你不卖出,持有2年的利息也基本能把浮亏补上,

如果利率下降到2%,你的浮盈是61000美元,

如果不涨不跌,你还可以稳稳的拿5%利息,

这么看,是不是时间是在你这边的。

请问盈透上买的美债是全价还是净价,我的理解是应该是包含了付给交易对手利息的全价。

好比您举例的2053年到期利率4.125的美债,价格如果是90元,利率计算是4.125/90=4.583,但是我发现实际APP里显示的比4.583要高,约4.7-4.8之间。这是不是通过IRR计算出来的收益率,所以略高。您在计算利率6%对应价格为74.25时,这个6%也是IRR计算后的利率吧?

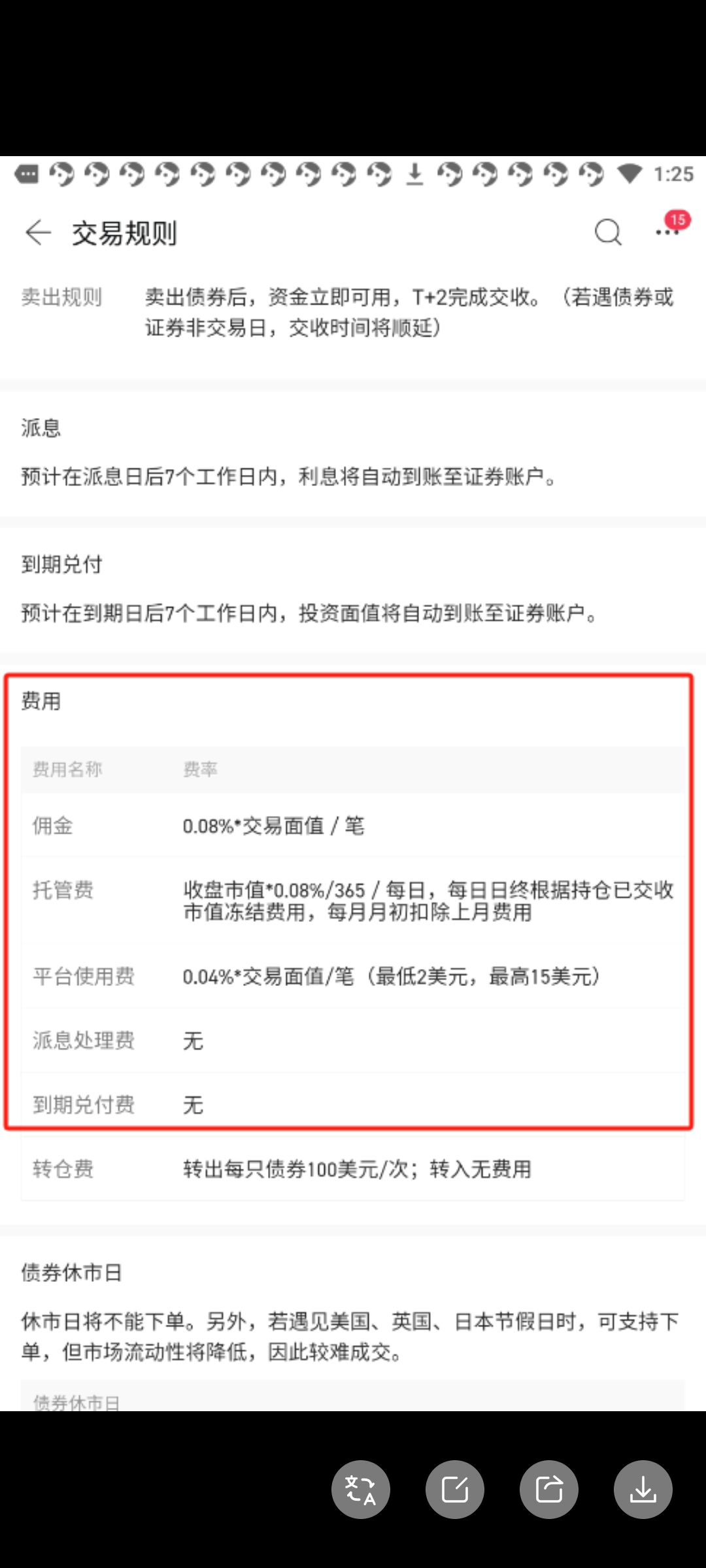

5 美元,这是每次交易的最低佣金。楼主仔细看看对账单,有没有这笔费用? https://www.interactivebrokers.com/en/accounts/fees/BondDeskFees.php

盈透买美国国债的佣金标准如下,

100 万美元面值以内是 0.002%(万 0.2),

最低佣金是 5 美元,

也就是说每次 25 万美元以内的都是按 5 美元收,

超过的话就按万 0.2 的佣金收。

我的钱9月才在香港平安存了一个定期,本来以为跟国内一样要用的时候,提前取出来只是变成活期利息,结果提款的时候发现这边提前支取还要收1%的手续费,我才存了几天,就损失1%,这个太心痛了,所以就先用融资买吧,等钱到期了,我再取出来还掉融资,这样算下来比我提前取款要划算些,所以我虽然用了融资,但是其实我的杠杆很低,我现在发现,根本不用存什么定期,不用的钱,放盈透账户上,给的利息比银行定期还高,今天老虎...老虎还能这么操作?真垃圾,客户不提就吞你利息。

cc95950 - 欲练神功,必先自宫

建仓完毕,成本 88.06,

对应收益率应该是 4.9 的样子,

当前不会再买入也不会再卖出了,

如果加息到5.5会再次出手,

我唯一需要关注的是,

每年 4.9% 的利息什么时候到账,OK!

我的下一个猎物已经出现,

3000点的沪深300,吼吼,

该出手时就出手,风风火火闯九州嘞。

赞同来自: neptunus 、人来人往777 、熊市手册 、steven1521

cc95950 - 欲练神功,必先自宫

赞同来自: edvintracy 、水穷云起时

话说看主贴你不是打算吃利息吗,这样加杠杆不就变成了搏本身的涨跌了吗我的钱9月才在香港平安存了一个定期,

本来以为跟国内一样要用的时候,

提前取出来只是变成活期利息,

结果提款的时候发现这边提前支取还要收1%的手续费,

我才存了几天,就损失1%,这个太心痛了,

所以就先用融资买吧,等钱到期了,我再取出来还掉融资,

这样算下来比我提前取款要划算些,

所以我虽然用了融资,但是其实我的杠杆很低,

我现在发现,根本不用存什么定期,

不用的钱,放盈透账户上,给的利息比银行定期还高,

今天老虎的客服把我的账户闲置资金的利息调到跟盈透一样了,

这个账户以后可以一直用下去了。

请问楼主,我在雪盈看,美债都是10美元平台使用费,千分之一佣金,直接在IB也是这个费用吗?面值 ≤ 1,000,000美元的部分 0.002%* 面值(0.2基点) 1 最低5.00美元 无

https://www.interactivebrokers.com/cn/pricing/commissions-bonds.php

cc95950 - 欲练神功,必先自宫

赞同来自: edvintracy

30年,我都不知道命还有没这么长,现在巴以又开战了。要是国际环境继续恶化,美国不还钱不就是一句话的事情?为什么不搞点国内城投债,收益也不比美债低啊。国内城投债是不错,已是我的重仓品种,现在的美债配置,目的就是让整个组合更加分散。

赞同来自: nemesis 、edvintracy 、软泥爱打人 、理想的舌头 、明园 、更多 »

二十年美债收益率出现一个峰值,既高于十年的,也高于三十年的,这个看着是挺突兀的。请教层主,这个有没有什么合理的解释?从价值角度看,20年期国债收益率高于10年期和30年期,等于是在预期第2个10年会是相对高利率期,而第3个10年又回到相对低利率期。如果是预期近2年是高利率期,随后3年是相对低利率期,那是有很多现实原因的,而十几二十年后的事就很难预测了,所以这种预期(20年期国债收益率特别高)似乎没有太大道理。

据说是因为20年这个期限不太受主流机构买家待见,不买长债的觉得20年太长,买长债的又倾向于直接配置30年以上的,造成20年期的需求不足,流动性也差一些。

赞同来自: 水穷云起时

赞同来自: edvintracy 、Addivon 、思璇

yanghongyong - 万物皆周期

卖老破小来的钱怎么可能投实业。。是嫌亏得不够快吗当所有人都预期一致的时候,反而有可能大反转。再说长期来讲,实业才是一切金融活动的源头,也是立国之本。钱多肯定要投一部分实业(只是一定要控制比例和风险)

京公网安备 11010802031449号

京公网安备 11010802031449号