Edge

Edge Chrome

Chrome Firefox

Firefox

这个问题我一直百思不得其解。

这些年以来上市的绝大部分新股,就算发行价不高,但那上市之后的开盘价都非常高,中签的股民和机构都赚的盆满钵满,然后这些新股就开始自由落体漫漫阴跌之路。到底都是谁?在新股上市首日接盘这些极大概率要赔钱的筹码的?

在整个新股发行链条中,发行方、中介机构、打新的机构和股民,都是利益驱使,其实都没有问题,无论是不是发行高价,或者打新出高价。如果是我们去做,也当然希望是越高越好,逐利是资本的本能。

最不能理解的就是那些新股上市首日接盘的资金,明知道首日涨幅太高,后面大概率要吃瘪,还奋不顾身的往里冲,着实奇怪。

要说只是一天两天,或者一个月两个月,甚至一年两年,是这种情况,也就罢了。毕竟市场反馈需要时间。但自从2016年市值打新规则以来,新股上市一直就是这样一个情况。炒新的资金持续源源不断送人头,这让我实在是不能理解。

也正是因为此,上面搞的批发式IPO才能络绎不绝。如果新股上市首日无人接盘,经常破发,那IPO游戏也就持续不下去了。市场机制这才算发挥了作用。

因为这个原因,我以前一直暗暗认定这是新股发行相关方给接的盘,比如券商这些发行机构相关方的钱,或者公募基金这些不是自己钱的机构为国接盘。

但猜测毕竟是猜测。没有真凭实据。我们无从知道那些新股上市首日买入的人都是谁。

长假归来,今天有点时间,看着资料,突然想起来,好像并不是完全无据可查,还是有一些蛛丝马迹的。

某些股票,新股上市首日,到底是谁在买入,是能知道的。

那些在各个季度最后一个交易日上市的那些股票,在披露的当季季报里面,是可以看到十大流通股东的。

这个季报的十大流通股东,就是新股上市首日的十大流通股东。除了兜底包销的券商,其他的股东都是上市首日买入。

虽然只是冰山一角,但如果能发现点什么,解开点心中的谜团,也是值得的。

说干就干。

离我们最近的,是今年的二季度。我看了一下,今年二季度最后一个交易日是2023年6月30日。在这一天上市的,有三只沪深新股,分别是芯动联科688582、明阳电气301291、金杨股份301210。

那就分别来看看,到底是谁在第一天买这些新股。

芯动联科,发行价26.74元。中签股民每签获利11545元。2023年二季度的季报十大流通股东名单如下。这也是这只新股上市首日收盘后的流通股东名单。

芯动联科的十大流通股东里面,有六家机构,四名自然人。机构里面,国泰君安的持股,是股民弃购然后券商兜底包销的股份,很正常。泰信中小盘,是公募在首日买入的股份。其他四家,都是私募,其中有两只私募属于同一家公司。

这似乎与我们之前的猜测好像也差不太多。但大头,还是被个人股东买走了。

接下来再看。

明阳电气,发行价38.13元,每签获利-2680元。这是一只亏损新股。

明阳电气的十大流通股东里面,除了保荐券商的兜底股份,有六家私募基金,其中有三只私募属于同一公司,另外有三个自然人股东。

接下来是金杨股份。发行价44.27元,每签盈利-3975元。这也是一个亏损新股。这只股票里面,以自然人居多。除了包销的安信证券以外,没有私募的身影,有一家公募,一家券商。

从这三只股票的上市首日买入股东记录来看,大头还是被自然人买走了,然后是私募,而公募和券商自己买入的,反而非常少见。

再往前看看。2023年3月31日上市的,只有一只新股,日联科技。发行价152.38元,每签盈利24140元。这是一只高发行价的大肉签。这只股票非常典型。这么高的发行价,一般的股民是不怎么有意愿去买的。值得好好分析一下。

从这只股票新股上市之后的走势来看,首日买入的顾客,都亏成了狗。这也是绝大部分新股上市之后的真实写照。

来看看都是哪些冤大头买了。

日联科技上市首日十大流通股东名单如下。六家机构,四名自然人。

机构里面,太平保险独占三家,另外还有一家私募,一家资管。四名自然人里面,等等,我发现有个熟悉的名字,那就是排名第三的潘宇红。好像在前面见过。

往前翻了翻,果不其然,前面刚写过的芯动联科,第二大流通股东,也正是潘宇红。看来这位是个炒新专业户。

我顺手看了一下这些潘宇红的历史股东痕迹。没想到,这位是妥妥的炒新专业户,游资一枚。这位游资的活跃资金量在5亿左右,屡次上十大流通股东名单。从过往操作来看,他能进十大流通股东的,绝大部分都是新进股东,也就是说炒的是短线。除了两只,贝泰妮和绿的谐波。

贝泰妮在2021年3月25日上市,潘大佬就在3月31日进了十大流通股东名单,这也是妥妥炒次新。从4月1日开始,贝泰妮就开启了一波翻倍幅度的上涨。直到6月30日披露中报,潘持有的128万股一股未动,大赚1.33亿元。赚肿了有没有?

但是绿的谐波上面,虽然潘在2022年第四季度持股由235万股增加到255万股,持仓市值却从3.30亿缩水到2.47亿,亏了大概一个亿。亏的也有些惨。从这股后面走势以及披露的股东来看,潘应该是割肉了。需要说明的是,绿的谐波2020年就上市了,潘在2022年才介入,炒的不算是太新的次新股。

这次潘大佬杀进去日联科技6409万元,从这股的走势来看,估计也是要吃瘪的。

说完潘宇红,再看看日联科技的排名第二的股东,这位名为郭永涛。持股355万股。

我看了一下他的A股痕迹,嗨,也不是庸人,而是经常出现在十大流通股东的常客,同样也是次新股,同样也是游资。

这位游资,持股最多的一次,是2022年2月28日持股中国移动,持仓4.48亿元。中国移动2022年1月5日才上市。他这次也是妥妥的炒新。不过我估计他没有吃到中国移动涨幅最高的那一波,因为后面二季度就从流通股东名单消失了。

郭大佬近期持仓的几个股。诺城健华,2022年9月21日上市,郭2022年9月30日出现在流通股东名单。荣昌生物,2022年3月31日上市,郭大佬2022年3月31日当天就上榜。全部都是新的不能再新的新股。这就说明,郭是一名比上面的潘宇红更热衷于炒新的游资。

看到这里,大概就了解了,到底是谁在买上市首日的新股了。不是别人,正是热衷于炒新的游资和散户。游资点火,散户跟风。公募和券商反而买入很少。私募也有一部分。不过参与的都是一些小私募,基本也可以归类于游资和自然人里面。

至于为什么这把韭菜割了那么久都割不完,只能说明A股热衷于高波动高收益的资金太多,割了N年还是割不完。

但需要说明的是,上市首日只是第一波接盘资金,炒新专业户们也只是炒新,做短线,没几天就跑路了。接下来仍然需要接盘,那些资金是谁?从日联科技的二季度股东来看,比较有意思。一季度的自然人只留了一位,其他的几乎全部都是公募基金了。

路线大概就是这样的。游资和散户接第一波,公募接第二波,然后不停的派发。

其实对于炒新的游资来说,做的是短线超短线,新股上市开头那几天的走势波动非常大,向上还是向下非常不确定。后边的中期下跌,对开头那几天可以说是影响不大,所以游资们能够接住。这种短期走势,看市场情绪,也就是游资点火的火势。

但越往后,时间越长,就越需要中长期资金来承接,但这几年的公募基金有点力不从心。

另外,公募基金和券商这些发行相关的机构资金很少在上市首日买入,很可能是公司风控所限,并不是人家不想买。

想到这里,那我觉着,是不是该看看那些上市几天之后的流通股东名单。也许风控只是控到上市首日,控不到几天之后呢?

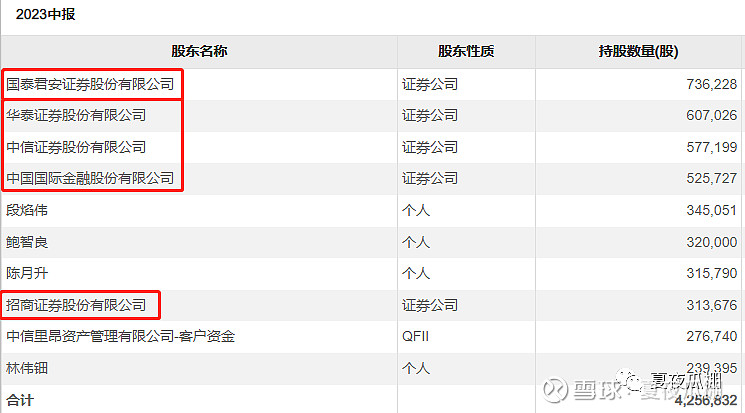

随手翻了一个,6月21日上市的国科军工688543。等到几天后的6月30日,它的十大流通股东是下面这个样子的。这中间只是隔了五个交易日。6月30日的十大流通股东里面,居然有五家证券公司。

同样是6月21日上市的西高院688334。等到6月30日,它的十大流通股东同样亮瞎眼,也有五家证券公司。而且,跟国科军工的那五家,一模一样。尼玛这不是商量好的谁信?

再往前翻翻,6月20日上市的智翔金泰688443。这还是一家明星公司,不是好的那种明星,而是烂的那种明星。这家公司今年一季度收入10万元,亏损2个亿。上市之后引起市场哗然。那么是谁接了它的盘呢?

它在6月30日的十大流通股东名单如下。仍然是五家券商,不过把招商换成了海通,因为海通是发行保荐券商,中金换成了中金资管。

那么,很清楚了,众多头部券商出马,力保新股上市头几个交易日不至于太难看。这里面很难说这些券商有没有联合行为。

从逻辑上,这就说得通了。

几点结论:

1、新股发行强相关方,券商,动用自有资金在上市几天后大举买入托市。

2、游资和一些小型私募,在明知道后面将会有券商资金托市的情况下,大胆在新股上市首日就开始接盘炒作,吸引散户参与。很难说这些炒新游资跟券商有没有联系。这些资金都不傻。

3、至于后面的,公募,则在新股上市一个月或几个月后买入接盘。

4、这里面的关键点,就在于动用自有资金在上市几天后大举买入托市的券商。

5、券商是发行保荐的强受益体。他们即便在接盘新股上市后亏一些,但完全可以在保荐费用上面挣回来。新股发的越多,他们越挣钱。券商资金也不傻。

6、以前,新股发行的没有那么多,市场的承接力量也还够,券商的接盘资金不需要太多,一家就能搞定,所以不太显。

7、但如今,已经是需要五家券商联合买入,才可能托得住这个盘,做的已经是有点过于明显了。这已经显得有点力不从心了。

8、据此,我估计新股发行的拐点已经快了。

9、苦的,只是啥也不知道,在新股上市后跟风买入想要赚波动赚大钱的散户而已

作者:夏夜瓜棚

链接:https://xueqiu.com/7065868067/262625796

来源:雪球

个人看后的观感:

1.A股的投资生态实在太恶劣了,新股发行制度、公募基金的信托责任实在是太有问题了,心疼股民基民,韭菜根都快被拔光了。

2. 以前一直还是看多中国的,但是看到这种生态,即使做可转债等低风险投资,还是要保持谨慎,小散赚点钱,还是太不容易了。

3. 如果不出更强有力的改革政策或者刺激手段,短期内难有很好的行情!

这些年以来上市的绝大部分新股,就算发行价不高,但那上市之后的开盘价都非常高,中签的股民和机构都赚的盆满钵满,然后这些新股就开始自由落体漫漫阴跌之路。到底都是谁?在新股上市首日接盘这些极大概率要赔钱的筹码的?

在整个新股发行链条中,发行方、中介机构、打新的机构和股民,都是利益驱使,其实都没有问题,无论是不是发行高价,或者打新出高价。如果是我们去做,也当然希望是越高越好,逐利是资本的本能。

最不能理解的就是那些新股上市首日接盘的资金,明知道首日涨幅太高,后面大概率要吃瘪,还奋不顾身的往里冲,着实奇怪。

要说只是一天两天,或者一个月两个月,甚至一年两年,是这种情况,也就罢了。毕竟市场反馈需要时间。但自从2016年市值打新规则以来,新股上市一直就是这样一个情况。炒新的资金持续源源不断送人头,这让我实在是不能理解。

也正是因为此,上面搞的批发式IPO才能络绎不绝。如果新股上市首日无人接盘,经常破发,那IPO游戏也就持续不下去了。市场机制这才算发挥了作用。

因为这个原因,我以前一直暗暗认定这是新股发行相关方给接的盘,比如券商这些发行机构相关方的钱,或者公募基金这些不是自己钱的机构为国接盘。

但猜测毕竟是猜测。没有真凭实据。我们无从知道那些新股上市首日买入的人都是谁。

长假归来,今天有点时间,看着资料,突然想起来,好像并不是完全无据可查,还是有一些蛛丝马迹的。

某些股票,新股上市首日,到底是谁在买入,是能知道的。

那些在各个季度最后一个交易日上市的那些股票,在披露的当季季报里面,是可以看到十大流通股东的。

这个季报的十大流通股东,就是新股上市首日的十大流通股东。除了兜底包销的券商,其他的股东都是上市首日买入。

虽然只是冰山一角,但如果能发现点什么,解开点心中的谜团,也是值得的。

说干就干。

离我们最近的,是今年的二季度。我看了一下,今年二季度最后一个交易日是2023年6月30日。在这一天上市的,有三只沪深新股,分别是芯动联科688582、明阳电气301291、金杨股份301210。

那就分别来看看,到底是谁在第一天买这些新股。

芯动联科,发行价26.74元。中签股民每签获利11545元。2023年二季度的季报十大流通股东名单如下。这也是这只新股上市首日收盘后的流通股东名单。

芯动联科的十大流通股东里面,有六家机构,四名自然人。机构里面,国泰君安的持股,是股民弃购然后券商兜底包销的股份,很正常。泰信中小盘,是公募在首日买入的股份。其他四家,都是私募,其中有两只私募属于同一家公司。

这似乎与我们之前的猜测好像也差不太多。但大头,还是被个人股东买走了。

接下来再看。

明阳电气,发行价38.13元,每签获利-2680元。这是一只亏损新股。

明阳电气的十大流通股东里面,除了保荐券商的兜底股份,有六家私募基金,其中有三只私募属于同一公司,另外有三个自然人股东。

接下来是金杨股份。发行价44.27元,每签盈利-3975元。这也是一个亏损新股。这只股票里面,以自然人居多。除了包销的安信证券以外,没有私募的身影,有一家公募,一家券商。

从这三只股票的上市首日买入股东记录来看,大头还是被自然人买走了,然后是私募,而公募和券商自己买入的,反而非常少见。

再往前看看。2023年3月31日上市的,只有一只新股,日联科技。发行价152.38元,每签盈利24140元。这是一只高发行价的大肉签。这只股票非常典型。这么高的发行价,一般的股民是不怎么有意愿去买的。值得好好分析一下。

从这只股票新股上市之后的走势来看,首日买入的顾客,都亏成了狗。这也是绝大部分新股上市之后的真实写照。

来看看都是哪些冤大头买了。

日联科技上市首日十大流通股东名单如下。六家机构,四名自然人。

机构里面,太平保险独占三家,另外还有一家私募,一家资管。四名自然人里面,等等,我发现有个熟悉的名字,那就是排名第三的潘宇红。好像在前面见过。

往前翻了翻,果不其然,前面刚写过的芯动联科,第二大流通股东,也正是潘宇红。看来这位是个炒新专业户。

我顺手看了一下这些潘宇红的历史股东痕迹。没想到,这位是妥妥的炒新专业户,游资一枚。这位游资的活跃资金量在5亿左右,屡次上十大流通股东名单。从过往操作来看,他能进十大流通股东的,绝大部分都是新进股东,也就是说炒的是短线。除了两只,贝泰妮和绿的谐波。

贝泰妮在2021年3月25日上市,潘大佬就在3月31日进了十大流通股东名单,这也是妥妥炒次新。从4月1日开始,贝泰妮就开启了一波翻倍幅度的上涨。直到6月30日披露中报,潘持有的128万股一股未动,大赚1.33亿元。赚肿了有没有?

但是绿的谐波上面,虽然潘在2022年第四季度持股由235万股增加到255万股,持仓市值却从3.30亿缩水到2.47亿,亏了大概一个亿。亏的也有些惨。从这股后面走势以及披露的股东来看,潘应该是割肉了。需要说明的是,绿的谐波2020年就上市了,潘在2022年才介入,炒的不算是太新的次新股。

这次潘大佬杀进去日联科技6409万元,从这股的走势来看,估计也是要吃瘪的。

说完潘宇红,再看看日联科技的排名第二的股东,这位名为郭永涛。持股355万股。

我看了一下他的A股痕迹,嗨,也不是庸人,而是经常出现在十大流通股东的常客,同样也是次新股,同样也是游资。

这位游资,持股最多的一次,是2022年2月28日持股中国移动,持仓4.48亿元。中国移动2022年1月5日才上市。他这次也是妥妥的炒新。不过我估计他没有吃到中国移动涨幅最高的那一波,因为后面二季度就从流通股东名单消失了。

郭大佬近期持仓的几个股。诺城健华,2022年9月21日上市,郭2022年9月30日出现在流通股东名单。荣昌生物,2022年3月31日上市,郭大佬2022年3月31日当天就上榜。全部都是新的不能再新的新股。这就说明,郭是一名比上面的潘宇红更热衷于炒新的游资。

看到这里,大概就了解了,到底是谁在买上市首日的新股了。不是别人,正是热衷于炒新的游资和散户。游资点火,散户跟风。公募和券商反而买入很少。私募也有一部分。不过参与的都是一些小私募,基本也可以归类于游资和自然人里面。

至于为什么这把韭菜割了那么久都割不完,只能说明A股热衷于高波动高收益的资金太多,割了N年还是割不完。

但需要说明的是,上市首日只是第一波接盘资金,炒新专业户们也只是炒新,做短线,没几天就跑路了。接下来仍然需要接盘,那些资金是谁?从日联科技的二季度股东来看,比较有意思。一季度的自然人只留了一位,其他的几乎全部都是公募基金了。

路线大概就是这样的。游资和散户接第一波,公募接第二波,然后不停的派发。

其实对于炒新的游资来说,做的是短线超短线,新股上市开头那几天的走势波动非常大,向上还是向下非常不确定。后边的中期下跌,对开头那几天可以说是影响不大,所以游资们能够接住。这种短期走势,看市场情绪,也就是游资点火的火势。

但越往后,时间越长,就越需要中长期资金来承接,但这几年的公募基金有点力不从心。

另外,公募基金和券商这些发行相关的机构资金很少在上市首日买入,很可能是公司风控所限,并不是人家不想买。

想到这里,那我觉着,是不是该看看那些上市几天之后的流通股东名单。也许风控只是控到上市首日,控不到几天之后呢?

随手翻了一个,6月21日上市的国科军工688543。等到几天后的6月30日,它的十大流通股东是下面这个样子的。这中间只是隔了五个交易日。6月30日的十大流通股东里面,居然有五家证券公司。

同样是6月21日上市的西高院688334。等到6月30日,它的十大流通股东同样亮瞎眼,也有五家证券公司。而且,跟国科军工的那五家,一模一样。尼玛这不是商量好的谁信?

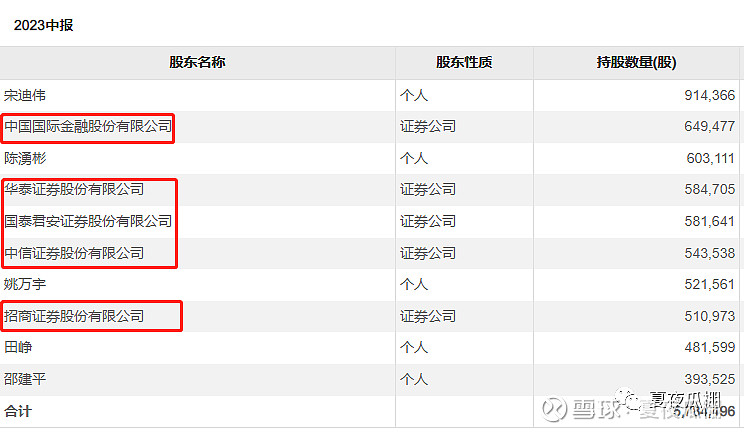

再往前翻翻,6月20日上市的智翔金泰688443。这还是一家明星公司,不是好的那种明星,而是烂的那种明星。这家公司今年一季度收入10万元,亏损2个亿。上市之后引起市场哗然。那么是谁接了它的盘呢?

它在6月30日的十大流通股东名单如下。仍然是五家券商,不过把招商换成了海通,因为海通是发行保荐券商,中金换成了中金资管。

那么,很清楚了,众多头部券商出马,力保新股上市头几个交易日不至于太难看。这里面很难说这些券商有没有联合行为。

从逻辑上,这就说得通了。

几点结论:

1、新股发行强相关方,券商,动用自有资金在上市几天后大举买入托市。

2、游资和一些小型私募,在明知道后面将会有券商资金托市的情况下,大胆在新股上市首日就开始接盘炒作,吸引散户参与。很难说这些炒新游资跟券商有没有联系。这些资金都不傻。

3、至于后面的,公募,则在新股上市一个月或几个月后买入接盘。

4、这里面的关键点,就在于动用自有资金在上市几天后大举买入托市的券商。

5、券商是发行保荐的强受益体。他们即便在接盘新股上市后亏一些,但完全可以在保荐费用上面挣回来。新股发的越多,他们越挣钱。券商资金也不傻。

6、以前,新股发行的没有那么多,市场的承接力量也还够,券商的接盘资金不需要太多,一家就能搞定,所以不太显。

7、但如今,已经是需要五家券商联合买入,才可能托得住这个盘,做的已经是有点过于明显了。这已经显得有点力不从心了。

8、据此,我估计新股发行的拐点已经快了。

9、苦的,只是啥也不知道,在新股上市后跟风买入想要赚波动赚大钱的散户而已

作者:夏夜瓜棚

链接:https://xueqiu.com/7065868067/262625796

来源:雪球

个人看后的观感:

1.A股的投资生态实在太恶劣了,新股发行制度、公募基金的信托责任实在是太有问题了,心疼股民基民,韭菜根都快被拔光了。

2. 以前一直还是看多中国的,但是看到这种生态,即使做可转债等低风险投资,还是要保持谨慎,小散赚点钱,还是太不容易了。

3. 如果不出更强有力的改革政策或者刺激手段,短期内难有很好的行情!

8

赞同来自: 我向往的自由 、coco8321 、gxlis 、三两句话 、happysam2018 、 、 、更多 »

早就说过,A股市场有一批游资专门炒新股的,这些游资以个人或私募的面目存在。但很多人不相信,总是喜欢把帽子扣在公募,骂公募比较爽,人家也不能还口。如果骂个人或私募,可能会惹上麻烦。

至于公募为啥后期要接手,也不难理解。因为大部分公募都是指数基金或行业基金,只要这个股票上市后纳入某个指数或行业成份,相应的基金就要买入。现在各种指数多如牛毛,每个指数都有一堆对应的基金。

作为一个理智的小散,对这些超高溢价上市的新股,你不去碰它,他这个游戏就进行不下去,这些游资自然就会散去。可惜,A股有很多不理智的小散,总是喜欢刀口舔血,所以游资玩了这么多年还舍不得这个游戏。一个愿打,一个愿挨,我们作为看客,只能呵呵

至于公募为啥后期要接手,也不难理解。因为大部分公募都是指数基金或行业基金,只要这个股票上市后纳入某个指数或行业成份,相应的基金就要买入。现在各种指数多如牛毛,每个指数都有一堆对应的基金。

作为一个理智的小散,对这些超高溢价上市的新股,你不去碰它,他这个游戏就进行不下去,这些游资自然就会散去。可惜,A股有很多不理智的小散,总是喜欢刀口舔血,所以游资玩了这么多年还舍不得这个游戏。一个愿打,一个愿挨,我们作为看客,只能呵呵

京公网安备 11010802031449号

京公网安备 11010802031449号