Edge

Edge Chrome

Chrome Firefox

Firefox

以前常听房产中介喊金九银十,今年是提都不见提了,果然我们的气数都同地产绑着,房子卖不动,大A则更是跌跌不休。

大家从节前熬到了节后,从九月熬到了十月,利好越熬越多,账户却越熬越惨。

今天权重拉了点所以指数没那么难看,但转债市场又开始杀估值了。转债等权指数跌了0.44%,中位数回到119.8,继续上下震荡。

转债市场的整体情绪也日渐低迷,除了垃圾债中的鸿达转债继续暴跌外,新债上市的炒作也不像之前那般疯狂。

今日盟升转债上市,尾盘157.3后直接回落到了144,本来还想着明日还能继续冲一波来着,结果也是不尽如人意。

明日宇邦转债上市,红墙、广泰转债可进行申购,希望宇邦还能炒作一发,也祝大家多多中新债。

1

宇邦转债:

宇邦新材今日收盘价47.89,转股价格52.9,当前转股价值=转债面值/转股价格*正股价格=90.53。

宇邦新材10月18日(申购日前一工作日)收盘价为52.78,申购日9月19日。

在这过去的一个月时间里,宇邦新材股价下跌9.2%,转股价值从99.77下跌到47.89。

个人看法:

宇邦转债A+级别,规模5亿,原始股东配售率82.33%,单账户顶格申购中0.01签,溢价率由申购前一日的0.23%变为10.46%。

根据之前测评综合,结合当前环境给予1.38%的溢价率,正常价值预估:90.53*1.38=125,规模不大,还是有概率130开的,如果能130开等尾盘考虑见好就收。按照这两天的转债上市的情况来看,大家不要对炒作有太高的预期。

宇邦转债测评:9月19日宇邦转债申购

2

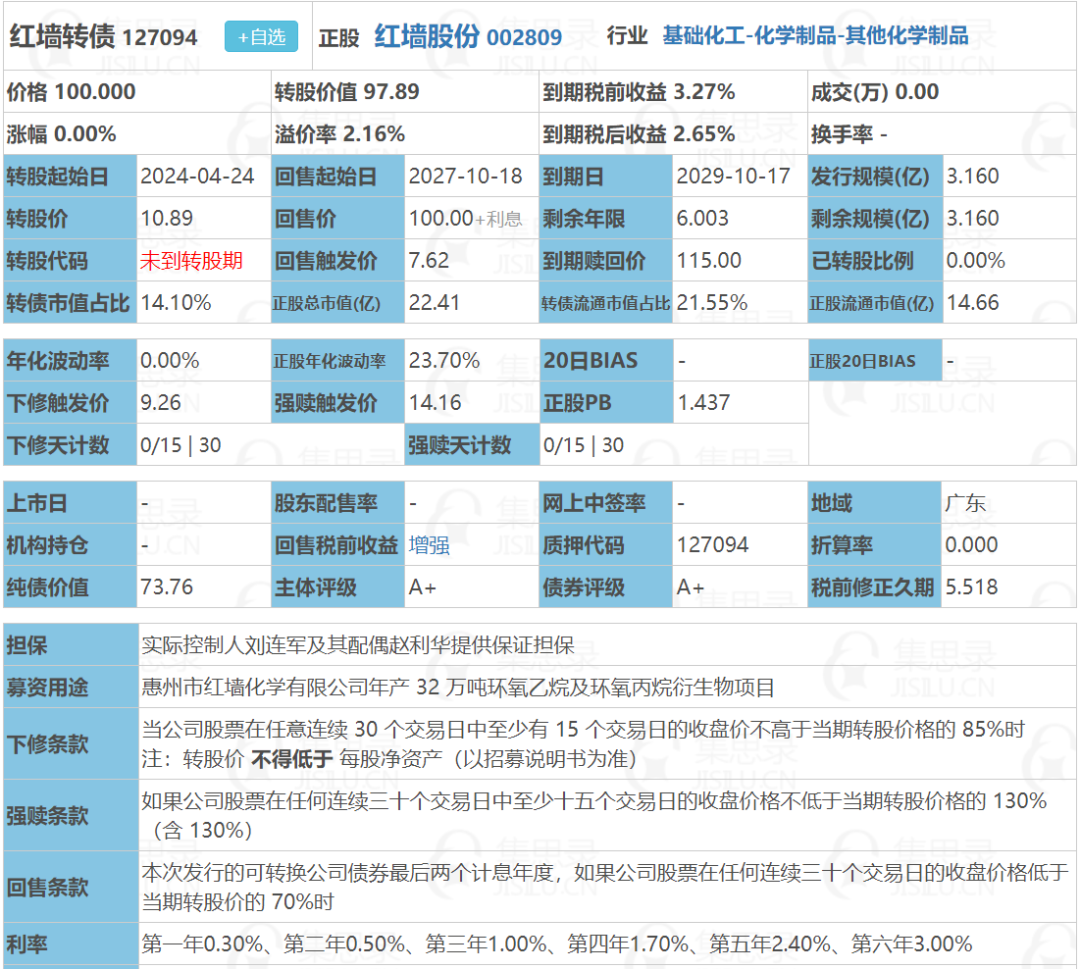

红墙转债:(正股代码:002809,配债代码:082809)

(图片来源:集思录)

评级:A+评级,可转债评级越高越好。

发行规模:3.16亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

红墙股份今日收盘价10.66,转股价10.89,转股价值=转债面值/转股价*正股价=100/10.89*10.66=97.89,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.3+0.5+1+1.7+2.4+115=120.9,票面利息一般。

纯债价值(最底线):

如按中债企业债测A+级别6年期即期收益率8.8508%,纯债价值简化计算72.6,纯债价值低。

公司简介:

红墙股份属于基础化工业,公司为两广地区混凝土外加剂龙头企业,凭借定制化生产及售后服务方面积累的技术优势,公司混凝土外加剂销量在广东、广西区域排名靠前,华南市场营收占比维持在50%以上,毛利率也处于30%以上较高水平。

公司成立于2005年,上市时间2016年8月,目前公司市值22.41亿,有息负债率11.54%,当前市盈率PE26.65,市净率PB1.437。

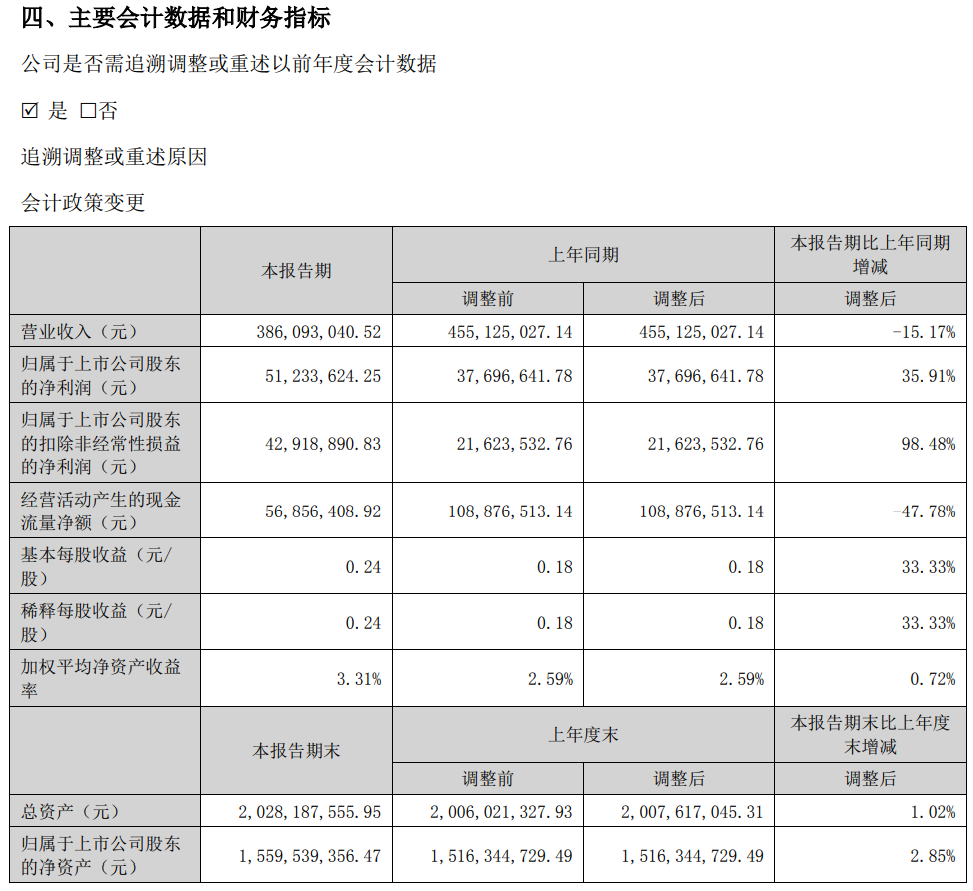

2023年半年度报告公告:

2023年上半年公司营业收入同比减少15.17%,归属上市公司股东的净利润同比增长35.91%。

主要风险:

1、地产行情走弱持续拖累公司营收规模。

2、五成左右资产为营收款项,在地产流动性危机蔓延背景下,公司面临回款风险。

3、本期债券募投项目产能消化压力大。

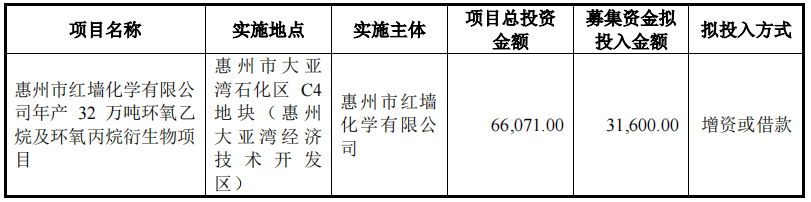

募集资金用途:

最近两年股价走势图:

相似转债:

(图片来源:集思录)

个人看法:

当前溢价率2.16%,结合A+级、相似的转债、正股质地等综合因素目前给予29%的溢价率,正常价值:97.89*1.29=126,流通规模1个多亿,首日大概率被炒作有流动性溢价,至于炒到哪里看届时柚子情况。

假设原始股东配售78%,网上按0.69亿计算,顶格申购单账户约中6900/950/1000=0.007签,中签率低,顶格申购。

3

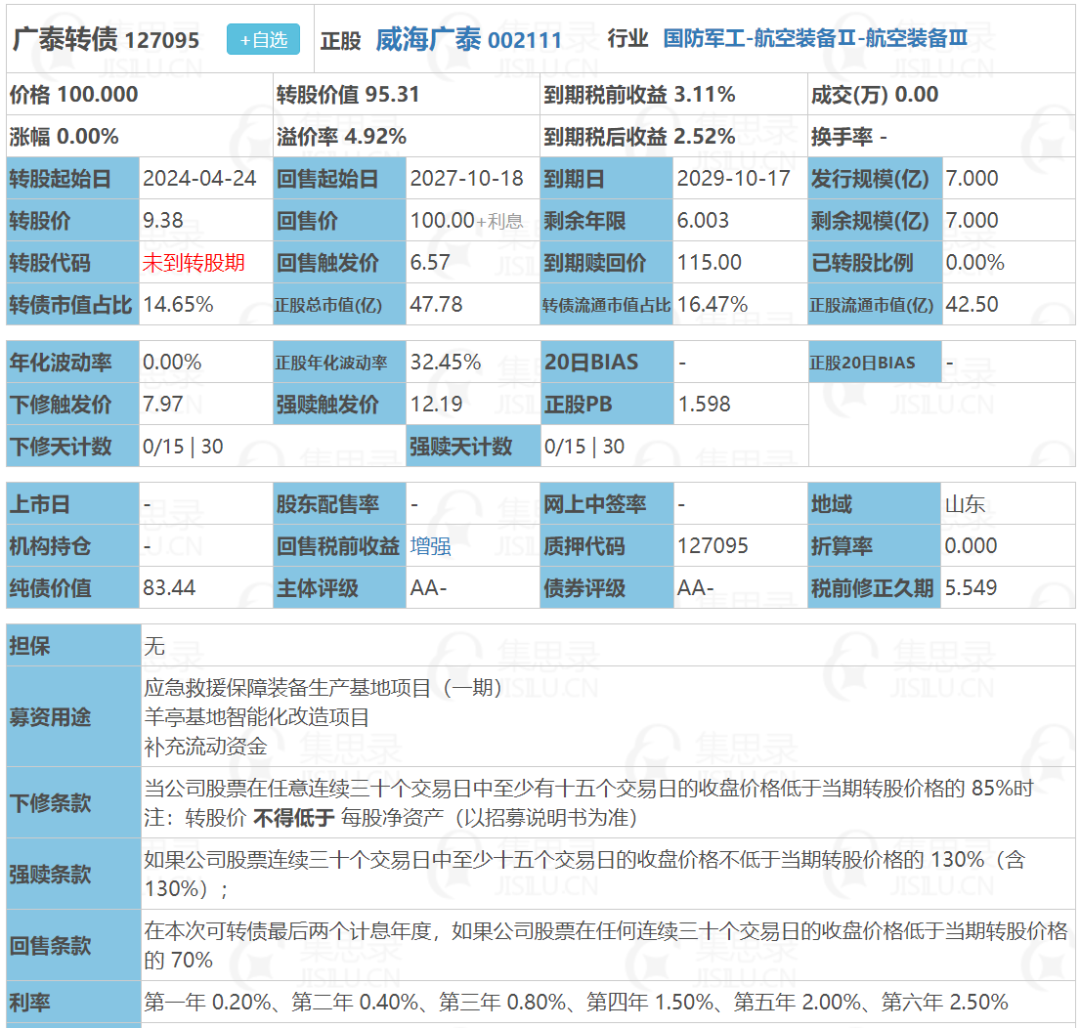

广泰转债:(正股代码:002111,配债代码:082111)

(图片来源:集思录)

评级:AA-评级,可转债评级越高越好。

发行规模:7亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

威海广泰今日收盘价8.94,转股价9.38,转股价值=转债面值/转股价*正股价=100/9.38*8.94=95.31,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.2+0.4+0.8+1.5+2+115=120.3,票面利息一般。

纯债价值(最底线):

如按中债企业债测AA-级别6年期即期收益率6.3899%,纯债价值简化计算82.96,纯债价值一般。

公司简介:

威海广泰属于国防军工业,公司事国内重要的空港地面设备生产企业,拥有较强的研发能力机试验检测能力,技术处于行业领先水平,装备制造经验丰富,飞机除冰车、牵引车等产品在国内市场占有率较高。

公司成立于1991年,上市时间2007年1月,目前公司市值47.78亿,有息负债率31.87%,当前市盈率PE28.202,市净率PB1.598。

2023年半年度报告公告:

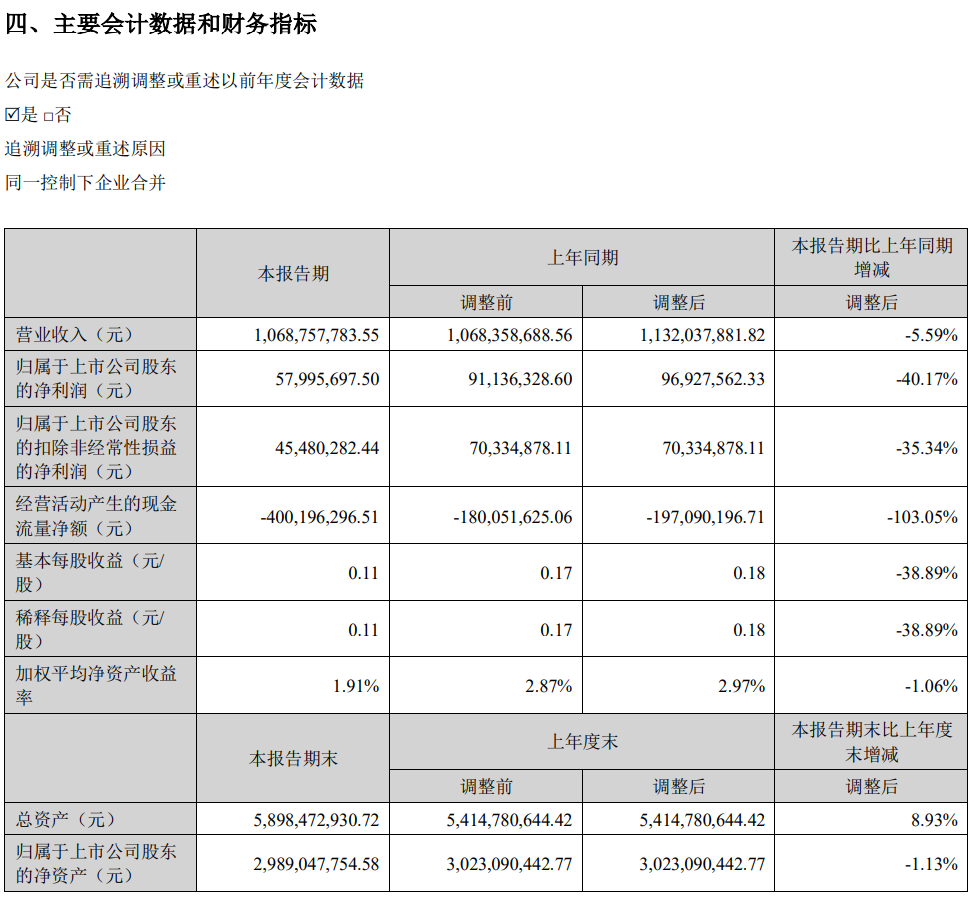

2023年上半年公司营业收入同比减少5.59%,归属上市公司股东的净利润同比减少40.17%。

主要风险:

1、空港装备业务客户集中度较高,疫情影响导致下游客户需求下降,业务收入同比下降较多。

2、近年采购金额逐年上升,成本控制压力较大。

3、受消防报警装备、固定翼无人机产品未来盈利预期下降等因素影响,2021年计提大额商誉减值,利润总额大幅下降。

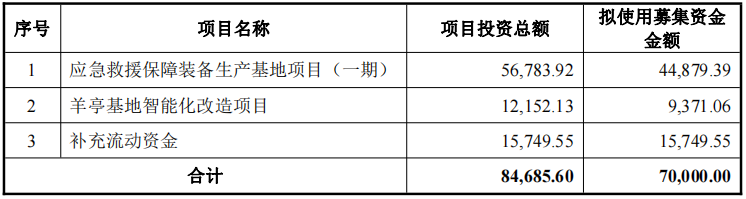

募集资金用途:

最近两年股价走势图:

相似转债:

(图片来源:集思录)

个人看法:

当前溢价率4.92%,结合A-级、相似的转债、正股质地等综合因素目前给予34%的溢价率,正常价值:95.31*1.34=128。

假设原始股东配售72%,网上按1.96亿计算,顶格申购单账户约中19600/950/1000=0.02签,中签率低,顶格申购。

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与您相遇~

大家从节前熬到了节后,从九月熬到了十月,利好越熬越多,账户却越熬越惨。

今天权重拉了点所以指数没那么难看,但转债市场又开始杀估值了。转债等权指数跌了0.44%,中位数回到119.8,继续上下震荡。

转债市场的整体情绪也日渐低迷,除了垃圾债中的鸿达转债继续暴跌外,新债上市的炒作也不像之前那般疯狂。

今日盟升转债上市,尾盘157.3后直接回落到了144,本来还想着明日还能继续冲一波来着,结果也是不尽如人意。

明日宇邦转债上市,红墙、广泰转债可进行申购,希望宇邦还能炒作一发,也祝大家多多中新债。

1

宇邦转债:

宇邦新材今日收盘价47.89,转股价格52.9,当前转股价值=转债面值/转股价格*正股价格=90.53。

宇邦新材10月18日(申购日前一工作日)收盘价为52.78,申购日9月19日。

在这过去的一个月时间里,宇邦新材股价下跌9.2%,转股价值从99.77下跌到47.89。

个人看法:

宇邦转债A+级别,规模5亿,原始股东配售率82.33%,单账户顶格申购中0.01签,溢价率由申购前一日的0.23%变为10.46%。

根据之前测评综合,结合当前环境给予1.38%的溢价率,正常价值预估:90.53*1.38=125,规模不大,还是有概率130开的,如果能130开等尾盘考虑见好就收。按照这两天的转债上市的情况来看,大家不要对炒作有太高的预期。

宇邦转债测评:9月19日宇邦转债申购

2

红墙转债:(正股代码:002809,配债代码:082809)

(图片来源:集思录)

评级:A+评级,可转债评级越高越好。

发行规模:3.16亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

红墙股份今日收盘价10.66,转股价10.89,转股价值=转债面值/转股价*正股价=100/10.89*10.66=97.89,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.3+0.5+1+1.7+2.4+115=120.9,票面利息一般。

纯债价值(最底线):

如按中债企业债测A+级别6年期即期收益率8.8508%,纯债价值简化计算72.6,纯债价值低。

公司简介:

红墙股份属于基础化工业,公司为两广地区混凝土外加剂龙头企业,凭借定制化生产及售后服务方面积累的技术优势,公司混凝土外加剂销量在广东、广西区域排名靠前,华南市场营收占比维持在50%以上,毛利率也处于30%以上较高水平。

公司成立于2005年,上市时间2016年8月,目前公司市值22.41亿,有息负债率11.54%,当前市盈率PE26.65,市净率PB1.437。

2023年半年度报告公告:

2023年上半年公司营业收入同比减少15.17%,归属上市公司股东的净利润同比增长35.91%。

主要风险:

1、地产行情走弱持续拖累公司营收规模。

2、五成左右资产为营收款项,在地产流动性危机蔓延背景下,公司面临回款风险。

3、本期债券募投项目产能消化压力大。

募集资金用途:

最近两年股价走势图:

相似转债:

(图片来源:集思录)

个人看法:

当前溢价率2.16%,结合A+级、相似的转债、正股质地等综合因素目前给予29%的溢价率,正常价值:97.89*1.29=126,流通规模1个多亿,首日大概率被炒作有流动性溢价,至于炒到哪里看届时柚子情况。

假设原始股东配售78%,网上按0.69亿计算,顶格申购单账户约中6900/950/1000=0.007签,中签率低,顶格申购。

3

广泰转债:(正股代码:002111,配债代码:082111)

(图片来源:集思录)

评级:AA-评级,可转债评级越高越好。

发行规模:7亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

威海广泰今日收盘价8.94,转股价9.38,转股价值=转债面值/转股价*正股价=100/9.38*8.94=95.31,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.2+0.4+0.8+1.5+2+115=120.3,票面利息一般。

纯债价值(最底线):

如按中债企业债测AA-级别6年期即期收益率6.3899%,纯债价值简化计算82.96,纯债价值一般。

公司简介:

威海广泰属于国防军工业,公司事国内重要的空港地面设备生产企业,拥有较强的研发能力机试验检测能力,技术处于行业领先水平,装备制造经验丰富,飞机除冰车、牵引车等产品在国内市场占有率较高。

公司成立于1991年,上市时间2007年1月,目前公司市值47.78亿,有息负债率31.87%,当前市盈率PE28.202,市净率PB1.598。

2023年半年度报告公告:

2023年上半年公司营业收入同比减少5.59%,归属上市公司股东的净利润同比减少40.17%。

主要风险:

1、空港装备业务客户集中度较高,疫情影响导致下游客户需求下降,业务收入同比下降较多。

2、近年采购金额逐年上升,成本控制压力较大。

3、受消防报警装备、固定翼无人机产品未来盈利预期下降等因素影响,2021年计提大额商誉减值,利润总额大幅下降。

募集资金用途:

最近两年股价走势图:

相似转债:

(图片来源:集思录)

个人看法:

当前溢价率4.92%,结合A-级、相似的转债、正股质地等综合因素目前给予34%的溢价率,正常价值:95.31*1.34=128。

假设原始股东配售72%,网上按1.96亿计算,顶格申购单账户约中19600/950/1000=0.02签,中签率低,顶格申购。

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与您相遇~

京公网安备 11010802031449号

京公网安备 11010802031449号