Edge

Edge Chrome

Chrome Firefox

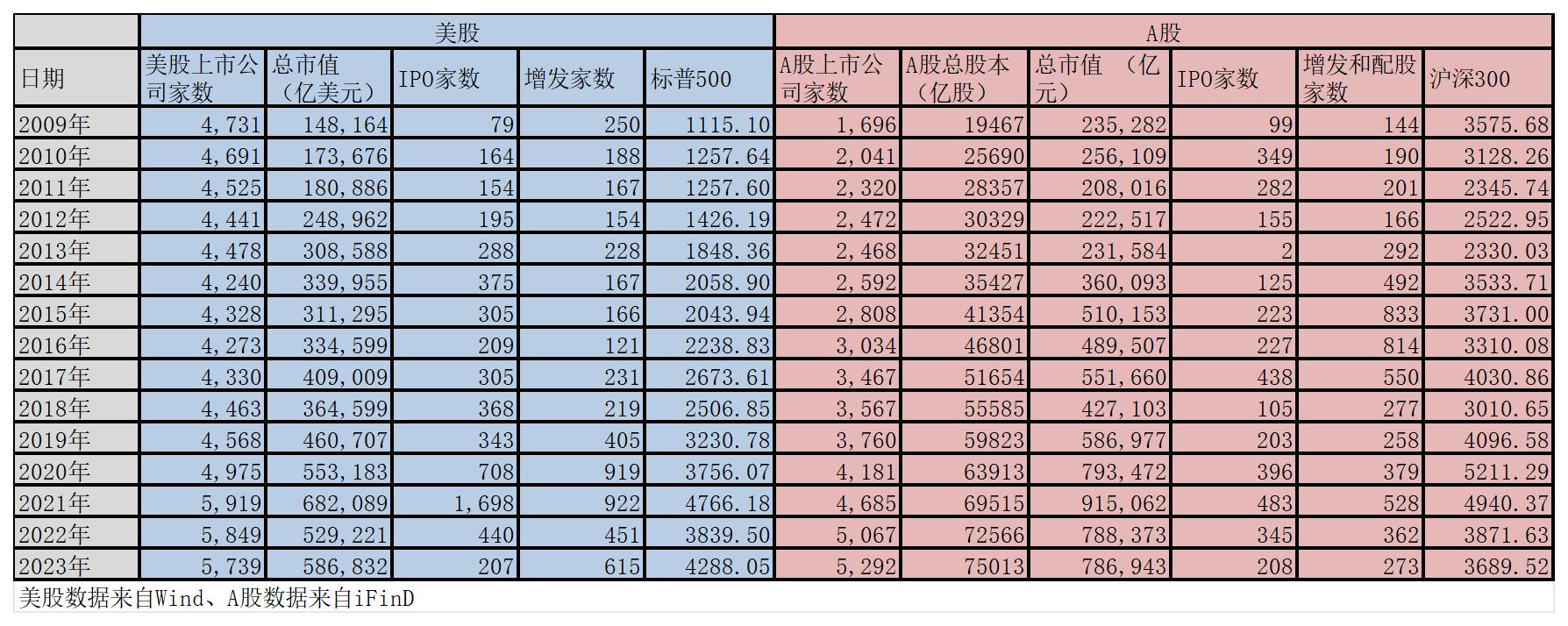

Firefox先把数据放在前面,时间截取2009年12月31日——2023年9月28日(美股29日):

**直接说结论:

市值 = 股本 × 平均股价(指数),股本和股价是跷跷板的两端。

美股是市值和股价同步上涨的市场,由于退市和回购注销的原因,股本增加得比较少,股价增长得比较多。

A股是市值和股本同步上涨的市场,股本涨幅大,自然股价就涨幅小。

所以巴菲特一直推崇的ETF投资,在美股的确是成立的,但在A股行不通。

A股若要像美股一样连续多年上涨,则要将股本和股价的跷跷板反转,只要限制股本的增长,股价自然就会随着总市值水涨船高。而股市天然会有IPO和再融资,相应的就需要有股票退市和回购注销,只有这样股本才会少增长,股价才会多增长。

这一天何时到来,我们只需要观察和等待。在这之前要参与股本游戏,这之后再参与价格游戏。**

论证如下:

1、2021年对于美股来说极为特别,IPO和增发的家数都超乎寻常得多。而美股在2021年末见顶,这很难说是不是巧合。以下主要用2009-2020年的数据将美股和A股做对比。

2、总市值 VS 股指(股票加权平均价格)

美股总市值上涨273%,标普500上涨237%;

A股总市值上涨237%,沪深300上涨46%;

美股的市值与股指明显更加贴合,A股则相差巨大。

3、总市值 VS 总股本

由于美股没有找到总股本数据,所以用上市公司家数大致代替。

美股的上市公司家数从2009年到2020年是没什么变化的,甚至很多年份是下降的,考虑到每年IPO的家数也很多,说明每年退市的家数跟IPO的家数大致是相当的。

A股的上市公司家数从1696家上升到4181家,明显退市跟不上IPO的节奏。

4、美股和A股的IPO和再融资对比

美股IPO合计3493家,A股IPO合计2604家,美股甚至大幅超越A股的IPO家数;

美股再融资合计3215家,A股再融资合计4596家,A股更多一些;

合并来看,美股和A股不相上下。IPO和再融资都是股票市场的本职工作。

5、美股回购并注销的动力

美股的回购跟A股的回购有着本质的区别,在于是否注销。只有注销掉回购的股票,才能推高EPS,即使估值不变,也能推高股价。

由于美国红利税的税率远高于资本利得税的税率,所以美股的公司更倾向于将分红款拿去回购股票并注销,进而推高股价,而不是直接分红。又由于08年金融危机以后美国的利率长期处于极低的位置,低于公司的ROE,所以极端一些的公司干脆发债融资用来回购股票。千亿美元市值的波音,股东权益合计是负158亿,其他还有星巴克、麦当劳、百胜餐饮、美国航空等等众多著名公司的净资产都是负数。

反观A股,回购的很多,注销的没几个,原因可能是减少注册资本实在太麻烦了。

—————分割线—————

顺着“市值、股本和股价”的思路,后面的帖子将再回到A股,探讨A股股本扩张方式的变化,以及未来的趋势。事实上只要拿出长期的数据,A股股本扩张的方式有着很明显的脉络可循,这为我们参与股本扩张的游戏提供了参考。

贝叶斯主义者 - 无我 无相 无常

赞同来自: 南山少主 、雷神2019 、还没睡醒吧 、jccxza3547 、好奇心135 、更多 »

过去十几年,经济增速很高,股市尚且如此,今后十几年,经济增速会掉到什么地步,到时候的股市更加难以想象。根据美股两百年的历史看,经济增速和股市回报是成反比的。可以理解为:一方面,实业赚钱变难,导致大部分行业新增投资减少,上市公司竞争格局变好,资本支出减少。另一方面,政策宽松利率低,大把钱无处可去,为了跑赢通胀,最终会进股市购买优质公司股权,分享发展成果。

但是,以上逻辑成立的前提是正常的股市,而不是圈钱市。圈钱市,任何逻辑都无效,因为哪怕存银行,也实在是比被诈骗强太多了。

还没睡醒吧 - 我是说我自己还没睡醒。雪球:红梦西游。2016年开始职业投资,2019年开始有公开业绩。

https://www.jisilu.cn/question/484778

还没睡醒吧 - 我是说我自己还没睡醒。雪球:红梦西游。2016年开始职业投资,2019年开始有公开业绩。

赞同来自: XXWWJJ 、XIAOHULI92 、ljkkoj 、bigbear2046

就像我文中说的,我们只需要观察和等待,不同的阶段做不同的应对策略。

好在A股的历史并不长,稍加梳理就能把握住发展脉络。

了解历史可以让我们更好的认清现状、更容易把握未来。

赞同来自: 明园 、coolchan 、happysam2018 、dqx2

赞同来自: hantang001

看了楼主,感觉好像发行新股、增发多,对于指数感觉也会有重要影响。

还没睡醒吧 - 我是说我自己还没睡醒。雪球:红梦西游。2016年开始职业投资,2019年开始有公开业绩。

https://www.jisilu.cn/question/484550

赞同来自: x8410 、还没睡醒吧 、GODSAVEME 、geneous

A股就是A股,不可能像美股,大A是符号,美国是股票(全世界只有我们有A股B股H股ST股,全都是符号)。不要看到目前悲观就眼前一片漆黑。其实冬天到了,春天就不远了。再说了,目前再悲观也没有1992年4月悲观吧(那时候没有任何经验),结果二十几个交易日就涨240%。1994年325点也悲观吧,也是十多个交易日就涨140%……最近的6124和5178不是也雷同吗。相信国家意志,国家真想要的点位就一定能达到,不用怀疑,哪怕20000点,别忘记我们是中国,自己去琢磨琢磨吧……

注:数据是凭记忆,不一定准确。

京公网安备 11010802031449号

京公网安备 11010802031449号