Edge

Edge Chrome

Chrome Firefox

Firefox

据说当代年轻人特别喜欢“躺平”这个词,我也喜欢,就大A这个鬼样子,不躺平咱们还能怎样?还是大家一起躺着吧...

今天指数继续飘绿,90%的个股都在流血,转债跌的比指数还狠,等权指数暴跌1%,又是大出血的一天,股债双杀。

转债中位数跌至118,再跌个几块就回到去年底差不多的位置了,届时大家再好好挑挑吧。

鸿达正股继续跌停,距离1元面值越来越近了,目前转债已跌至65元,并且还带动了新一轮垃圾债的下跌,起步、花王转债跌的都惨。

今天起步转债暴跌10.61%,主要原因是公司出了债务逾期的公告,其本身就是问题债,这次利空叠加转债整体杀估值,溢价直接归零。

问题债属于以小搏大,由于精力有限,个人关注的比较少,即便要参与最多也就是快进快出小赌怡情的那种。

.....

1、今年港股最大IPO极兔快递发行。公司为东南亚排名第一的快递运营商,市场份额为22.5%。公司于2020年进军中国快递市场,依托PDD等电商平台打价格战,快速在中国站稳脚跟,市场份额达到10.9%。

上市发行募集资金39亿,主要给pdd做物流的,一手中签率100%,我就直接写结论了,个人不参与。

2、德尔转债公布下修了,德尔身上之前吃过不少肉,之前止盈后留了一些做网格。这货下修确实来的有点晚,明年就到期了,在这之前就剩下的那点继续吃波动吧,同大业。

3、今天宇邦转债上市,虽然开盘还是130了,不过最后三分钟没涨直接跌到124,回到了差不多的价值区间范围。明日中贝转债可进行申购,祝大家多多中新债。

......

中贝转债:(正股代码:603220,配债代码:754220)

(图片来源:集思录)

评级:A+评级,可转债评级越高越好。

发行规模:5.17亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

中贝通信今日收盘价38.32,转股价32.8,转股价值=转债面值/转股价*正股价=100/32.8*38.32=116.83,转股价值较高,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.2+0.4+1.2+1.8+2.5+115=121.1,票面利息一般。

纯债价值(最底线):

如按中债企业债测A+级别6年期即期收益率8.8516%,纯债价值简化计算72.8,纯债价值低。

公司简介:

中贝通信属于通信服务业,公司具备齐全的通信网络技术服务工程专业资质,从业时间较长,施工经验丰富,近年来多次中标三大运营商一级干线项目以及国家重点工程,客户质量较好,获取订单能力较强。

公司成立于1992年,上市时间2018年11月,目前公司市值128.9亿,有息负债率34.02%,当前市盈率PE97.259,市净率PB7.215。

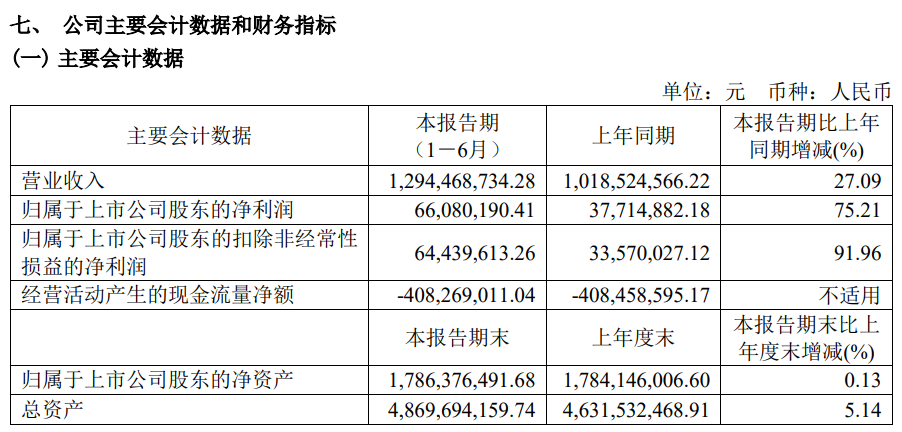

2023年半年度报告公告:

2023年上半年公司营业收入同比增加27.09%,归属上市公司股东的净利润同比增长75.21%。

主要风险:

1、对主要客户依赖较大。

2、业务回款较滞后,与采购结算周期错配,面临较大的垫资压力。

3、公司实际控制权稳定性存在一定风险。

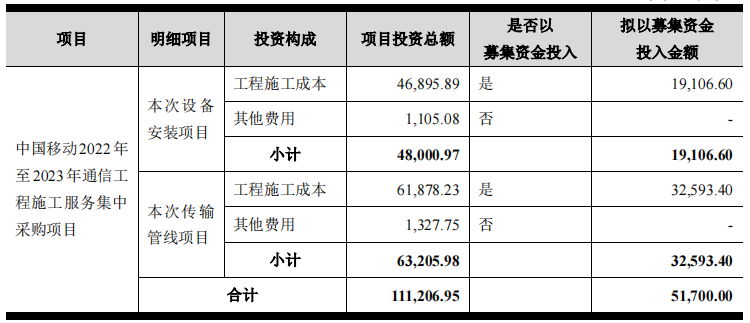

募集资金用途:

最近两年股价走势图:

相似转债:

(图片来源:集思录)

个人看法:

当前溢价率-14.41%,结合A+级、相似的转债、正股质地等综合因素目前给予22%的溢价率,正常价值:116.83*1.22=143。

假设原始股东配售70%,网上按1.55亿计算,顶格申购单账户约中15500/950/1000=0.016签,中签率低,顶格申购。

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与您相遇~

今天指数继续飘绿,90%的个股都在流血,转债跌的比指数还狠,等权指数暴跌1%,又是大出血的一天,股债双杀。

转债中位数跌至118,再跌个几块就回到去年底差不多的位置了,届时大家再好好挑挑吧。

鸿达正股继续跌停,距离1元面值越来越近了,目前转债已跌至65元,并且还带动了新一轮垃圾债的下跌,起步、花王转债跌的都惨。

今天起步转债暴跌10.61%,主要原因是公司出了债务逾期的公告,其本身就是问题债,这次利空叠加转债整体杀估值,溢价直接归零。

问题债属于以小搏大,由于精力有限,个人关注的比较少,即便要参与最多也就是快进快出小赌怡情的那种。

.....

1、今年港股最大IPO极兔快递发行。公司为东南亚排名第一的快递运营商,市场份额为22.5%。公司于2020年进军中国快递市场,依托PDD等电商平台打价格战,快速在中国站稳脚跟,市场份额达到10.9%。

上市发行募集资金39亿,主要给pdd做物流的,一手中签率100%,我就直接写结论了,个人不参与。

2、德尔转债公布下修了,德尔身上之前吃过不少肉,之前止盈后留了一些做网格。这货下修确实来的有点晚,明年就到期了,在这之前就剩下的那点继续吃波动吧,同大业。

3、今天宇邦转债上市,虽然开盘还是130了,不过最后三分钟没涨直接跌到124,回到了差不多的价值区间范围。明日中贝转债可进行申购,祝大家多多中新债。

......

中贝转债:(正股代码:603220,配债代码:754220)

(图片来源:集思录)

评级:A+评级,可转债评级越高越好。

发行规模:5.17亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

中贝通信今日收盘价38.32,转股价32.8,转股价值=转债面值/转股价*正股价=100/32.8*38.32=116.83,转股价值较高,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.2+0.4+1.2+1.8+2.5+115=121.1,票面利息一般。

纯债价值(最底线):

如按中债企业债测A+级别6年期即期收益率8.8516%,纯债价值简化计算72.8,纯债价值低。

公司简介:

中贝通信属于通信服务业,公司具备齐全的通信网络技术服务工程专业资质,从业时间较长,施工经验丰富,近年来多次中标三大运营商一级干线项目以及国家重点工程,客户质量较好,获取订单能力较强。

公司成立于1992年,上市时间2018年11月,目前公司市值128.9亿,有息负债率34.02%,当前市盈率PE97.259,市净率PB7.215。

2023年半年度报告公告:

2023年上半年公司营业收入同比增加27.09%,归属上市公司股东的净利润同比增长75.21%。

主要风险:

1、对主要客户依赖较大。

2、业务回款较滞后,与采购结算周期错配,面临较大的垫资压力。

3、公司实际控制权稳定性存在一定风险。

募集资金用途:

最近两年股价走势图:

相似转债:

(图片来源:集思录)

个人看法:

当前溢价率-14.41%,结合A+级、相似的转债、正股质地等综合因素目前给予22%的溢价率,正常价值:116.83*1.22=143。

假设原始股东配售70%,网上按1.55亿计算,顶格申购单账户约中15500/950/1000=0.016签,中签率低,顶格申购。

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与您相遇~

京公网安备 11010802031449号

京公网安备 11010802031449号