Edge

Edge Chrome

Chrome Firefox

Firefox

昨天汇金抄底ETF,某只300ETF还被弄出了溢价,动静搞的这么大,今天大A倒是也给了点面子,算是稳住了,不过北上跑的还是很多。

有人笑说大A真正的利好是因为汪峰又离婚了, 他每次离婚都是在大A的低点。

要我说这届韭菜真不容易啊,对zf不抱幻想,都开始寄托于玄学了。

今天暂时止跌,趋势能否掉头还得再观察,不过这位置基本也不用太担心。

底部位置本身就是一个区间,虽然不能准确找到最低点位,但是能有个模糊的大概位置就够了。

.....

今天转债终于大涨1.49%,结束了7连跌,中位数反弹至116.8,比权益类的表现还给力,账户大大地回了口血。

昨天我说了中位数如果能回到110那是真要大干一场了,转债其实在任何时候都可以满仓,只是仓位配比的时候要根据估值的情况来作些调整。

比如中位数高估值较贵的时候,我会把部分资金挪到现金等价物或临近到期的标的中,严格控制回撤;估值走低时候则更多的加仓挪到坐等吃波动的标的中去。

转债平时会定期做点轮动,这轮大跌之前轮入的标的自然都出现了不同程度的回撤,中位数都跌了这么多个债出现回调无法避免。

对于这部分转债如果还在网格区间内则正常网格,如果已经跌破网格区间的则暂时不动,看看有没有机会再做仓位调整。

只要不是退市,转债有债性兜底,所以完全不用焦虑,时间就会慢慢修复价格。

相比较那些跌跌不休且不知道何时能回本的标的,转债的时间点位都是确定的。

1、大族转债公布了到期前都不会下修转债,就是直接告诉大家我们要还钱了,我持有大族差不多1万张,成本大概在103.5。

大族下修的预期一直都比较低,我之前是完全把他当作了现金等价物看待,流动资金基本都存放在了他身上。

前两天场内资金不够了,才稍微挪了一点点出来作为其他标的的加仓。

昨晚就有人来问大族今天会不会大跌,我其实一点都不担心,距离到期时间那么近,价格一低就会有大把资金进来接货。

尤其是机构资金因为没有20%的税的影响,哪怕目前103.77的转债价格,到期收益率都有4.1%。

大族未来的价格会慢慢向105靠拢,着急的随时可以挪出,不急的就等快到期了105左右场内卖出。

有人说持有大族损失了时间价值,我想说你买的时候就应该有这种预期,下修本是很小的概率,真要说有所图更多的可能还是他的抗跌。

就比如这几个月你的这部分现金流资金若是放到了其他标的就真不一定能保住这部分本金了,在这种位置还有现金可以调配的才是最让人羡慕的。

.....

明日泰坦转债可进行申购。

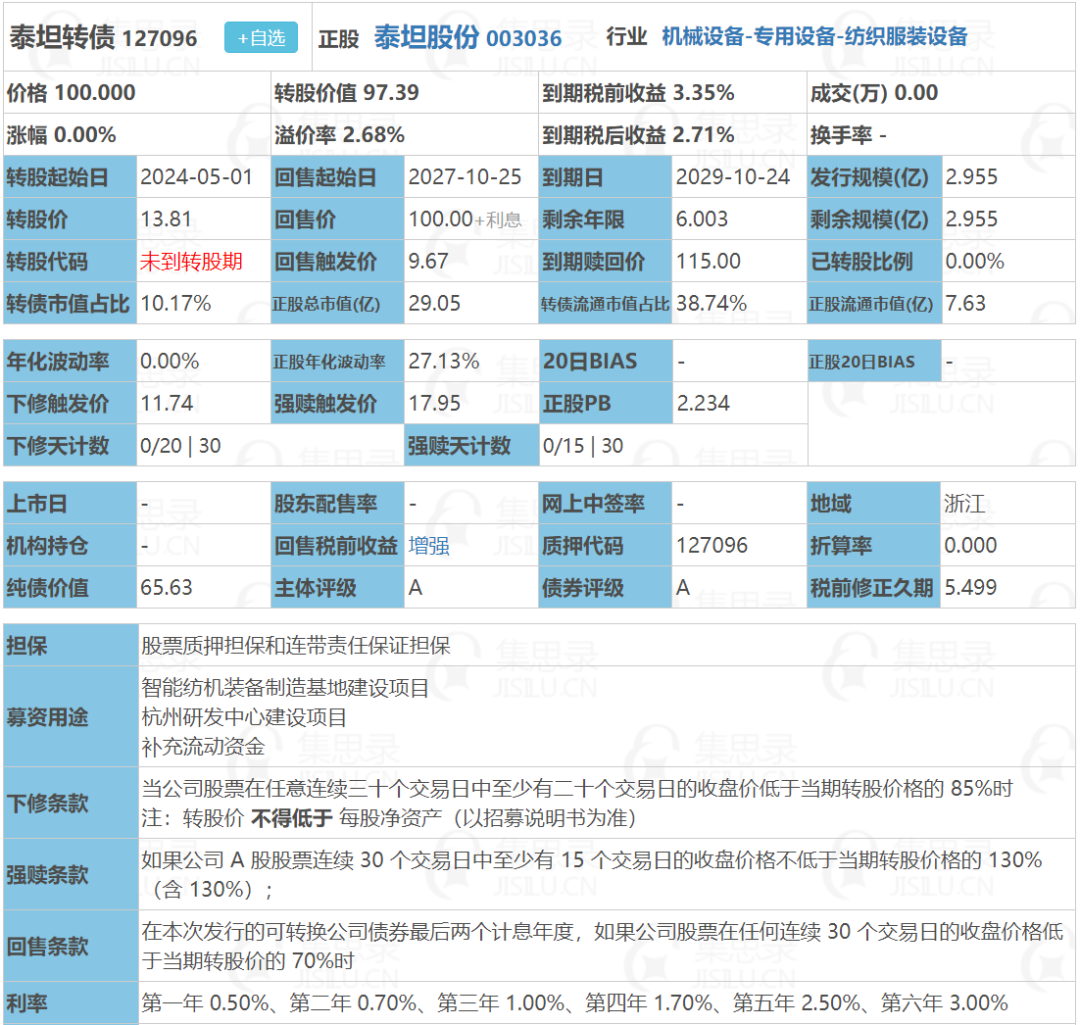

泰坦转债:(正股代码:003036;债代码:083036)

(图片来源:集思录)

评级:A评级,可转债评级越高越好。

发行规模:2.955亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

泰坦股份今日收盘价13.45,转股价13.81,转股价值=转债面值/转股价*正股价=100/13.81*13.45=97.39,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.5+0.7+1+1.7+2.5+115=121.4,票面利息一般。

纯债价值(最底线):

如按中债企业债测A级别6年期即期收益率11.1637%,纯债价值简化计算64.33,纯债价值低。

公司简介:

泰坦股份属于机械设备业,近年公司销售收入持续增长,受益于纺织企业产能转移,公司海外销售收入规模持续提高,主要产品产销量表现较好。控股股东将其合法持有的公司股票为本次债券提供连带保证责任。

公司成立于1998年,上市时间2021年1月,目前公司市值29.05亿,有息负债率1.63%,当前市盈率PE22.122,市净率PB2.234。

2023年半年度报告公告:

2023年上半年公司营业收入同比减少14.7%,归属上市公司股东的净利润同比增加17.36%。

主要风险:

1、纺织行业竞争激烈,行业需求易受到下游纺织业行业景气度影响,公司自身盈利能力不较弱。

2、公司应收账款合计规模较大,客户多为中小型民营纺织企业,需关注坏账风险。

3、面临一定不得或有负债风险。

募集资金用途:

最近两年股价走势图:

相似转债:

(图片来源:集思录)

个人看法:

当前溢价率2.68%,结合A级、相似的转债、正股质地等综合因素目前给予23%的溢价率,正常价值预估:97.39*1.23=120,流通规模只有1个亿左右,首日大概率有流动性溢价130开,直接等尾盘看冲高情况。

假设原始股东配售87%,网上按0.38亿计算,顶格申购单账户约中3800/950/1000=0.004签,中签率低,顶格申购。

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与您相遇~

有人笑说大A真正的利好是因为汪峰又离婚了, 他每次离婚都是在大A的低点。

要我说这届韭菜真不容易啊,对zf不抱幻想,都开始寄托于玄学了。

今天暂时止跌,趋势能否掉头还得再观察,不过这位置基本也不用太担心。

底部位置本身就是一个区间,虽然不能准确找到最低点位,但是能有个模糊的大概位置就够了。

.....

今天转债终于大涨1.49%,结束了7连跌,中位数反弹至116.8,比权益类的表现还给力,账户大大地回了口血。

昨天我说了中位数如果能回到110那是真要大干一场了,转债其实在任何时候都可以满仓,只是仓位配比的时候要根据估值的情况来作些调整。

比如中位数高估值较贵的时候,我会把部分资金挪到现金等价物或临近到期的标的中,严格控制回撤;估值走低时候则更多的加仓挪到坐等吃波动的标的中去。

转债平时会定期做点轮动,这轮大跌之前轮入的标的自然都出现了不同程度的回撤,中位数都跌了这么多个债出现回调无法避免。

对于这部分转债如果还在网格区间内则正常网格,如果已经跌破网格区间的则暂时不动,看看有没有机会再做仓位调整。

只要不是退市,转债有债性兜底,所以完全不用焦虑,时间就会慢慢修复价格。

相比较那些跌跌不休且不知道何时能回本的标的,转债的时间点位都是确定的。

1、大族转债公布了到期前都不会下修转债,就是直接告诉大家我们要还钱了,我持有大族差不多1万张,成本大概在103.5。

大族下修的预期一直都比较低,我之前是完全把他当作了现金等价物看待,流动资金基本都存放在了他身上。

前两天场内资金不够了,才稍微挪了一点点出来作为其他标的的加仓。

昨晚就有人来问大族今天会不会大跌,我其实一点都不担心,距离到期时间那么近,价格一低就会有大把资金进来接货。

尤其是机构资金因为没有20%的税的影响,哪怕目前103.77的转债价格,到期收益率都有4.1%。

大族未来的价格会慢慢向105靠拢,着急的随时可以挪出,不急的就等快到期了105左右场内卖出。

有人说持有大族损失了时间价值,我想说你买的时候就应该有这种预期,下修本是很小的概率,真要说有所图更多的可能还是他的抗跌。

就比如这几个月你的这部分现金流资金若是放到了其他标的就真不一定能保住这部分本金了,在这种位置还有现金可以调配的才是最让人羡慕的。

.....

明日泰坦转债可进行申购。

泰坦转债:(正股代码:003036;债代码:083036)

(图片来源:集思录)

评级:A评级,可转债评级越高越好。

发行规模:2.955亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

泰坦股份今日收盘价13.45,转股价13.81,转股价值=转债面值/转股价*正股价=100/13.81*13.45=97.39,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.5+0.7+1+1.7+2.5+115=121.4,票面利息一般。

纯债价值(最底线):

如按中债企业债测A级别6年期即期收益率11.1637%,纯债价值简化计算64.33,纯债价值低。

公司简介:

泰坦股份属于机械设备业,近年公司销售收入持续增长,受益于纺织企业产能转移,公司海外销售收入规模持续提高,主要产品产销量表现较好。控股股东将其合法持有的公司股票为本次债券提供连带保证责任。

公司成立于1998年,上市时间2021年1月,目前公司市值29.05亿,有息负债率1.63%,当前市盈率PE22.122,市净率PB2.234。

2023年半年度报告公告:

2023年上半年公司营业收入同比减少14.7%,归属上市公司股东的净利润同比增加17.36%。

主要风险:

1、纺织行业竞争激烈,行业需求易受到下游纺织业行业景气度影响,公司自身盈利能力不较弱。

2、公司应收账款合计规模较大,客户多为中小型民营纺织企业,需关注坏账风险。

3、面临一定不得或有负债风险。

募集资金用途:

最近两年股价走势图:

相似转债:

(图片来源:集思录)

个人看法:

当前溢价率2.68%,结合A级、相似的转债、正股质地等综合因素目前给予23%的溢价率,正常价值预估:97.39*1.23=120,流通规模只有1个亿左右,首日大概率有流动性溢价130开,直接等尾盘看冲高情况。

假设原始股东配售87%,网上按0.38亿计算,顶格申购单账户约中3800/950/1000=0.004签,中签率低,顶格申购。

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与您相遇~

京公网安备 11010802031449号

京公网安备 11010802031449号