Edge

Edge Chrome

Chrome Firefox

Firefox

从汇金增持四大行到增持宽基ETF,昨晚又公布增发1万亿国债。最近zc一直在提速,国家队这是打算用真金白银对冲北上资金的流出吗?

预期是好的,只是可惜丢了的信心没这么快回来,从今天的表现来看,市场明显对这类消息没那么关心,可能是真麻了。

不少小散要么已经没子弹,要么是已经悲伤离场,我估计这不来几根大阳线是很难调动大伙的积极性了。

话都说到这份上,大阳线你啥时候来?大家都等着呢。

.....

港股锅圈和友宝在线发行IPO,锅圈主要专注于在家火锅和烧烤产品,主要收入来自于加盟商销售。

于2022年实现净利润2.4亿元,并于截至2023年4月30日止四个月取得净利润人民币1.2亿。发行市值163.73亿港币(153亿人民币)。

相对于市值募集规模不算大,锅圈这几年内地发展的比较好,当前超购2.46倍,一手资金也就2400港币,估值不便宜,就小赌怡情白嫖个。

友宝在线是中国最大自动售货机经营商,市场份额7.6%。按财务数据显示,公司19年还是盈利的,之后几年全部处于亏损状态,个人不参与。

今天转债继续回血,等权指数涨0.8%,中位数117.5,指数企稳转债表现也有所好转。明日翔丰转债上市。芯能、三羊转债可进行申购。祝大家好运。

1

翔丰转债:

翔丰华今日收盘价35.12,转股价格33.63,当前转股价值=转债面值/转股价格*正股价格=104.43。

翔丰华10月9日(申购日前一工作日)收盘价为34.49,申购日10月10日。

在这过去的大半个月时间里,翔丰华股价上1.8涨%,转股价值从102.56上涨到104.43。

个人看法:

翔丰转债AA-级别,规模8亿,原始股东配售率61.81%,单账户顶格申购中0.036签,溢价率由申购前一日的-2.49%变为-4.24%。

根据之前测评综合,结合当前环境给予23%的溢价率,正常价值预估:104.43*1.22=127,深市转债涨幅超20%临时停牌半小时,规模不算小版块也是大不如从前了。

翔丰转债测评:10月10日翔丰转债申购

2

芯能转债:(正股代码:603105,配债代码:753105)

(图片来源:集思录)

评级:AA-评级,可转债评级越高越好。

发行规模:8.8亿,规模一般,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

芯能科技今日收盘价12.02,转股价13.1,转股价值=转债面值/转股价*正股价=100/13.1*12.02=91.76,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.3+0.5+1+1.5+2+115=120.3,票面利息一般。

纯债价值(最底线):

如按中债企业债测AA-级别6年期即期收益率6.3969%,纯债价值简化计算82.93,纯债价值一般。

公司简介:

芯能科技属于公用事业,公司深耕分布式光伏发电领域,光伏发电站布局经济发达地区,近年营业收入及利润水平快速增长,在工商业分布式光伏电站行业内具有良好口碑,客户群体相对优质,收现情况良好。

公司成立于2008年,上市时间2018年7月,目前公司市值60.1亿,有息负债率45.3%,当前市盈率PE28.551,市净率PB3.312。

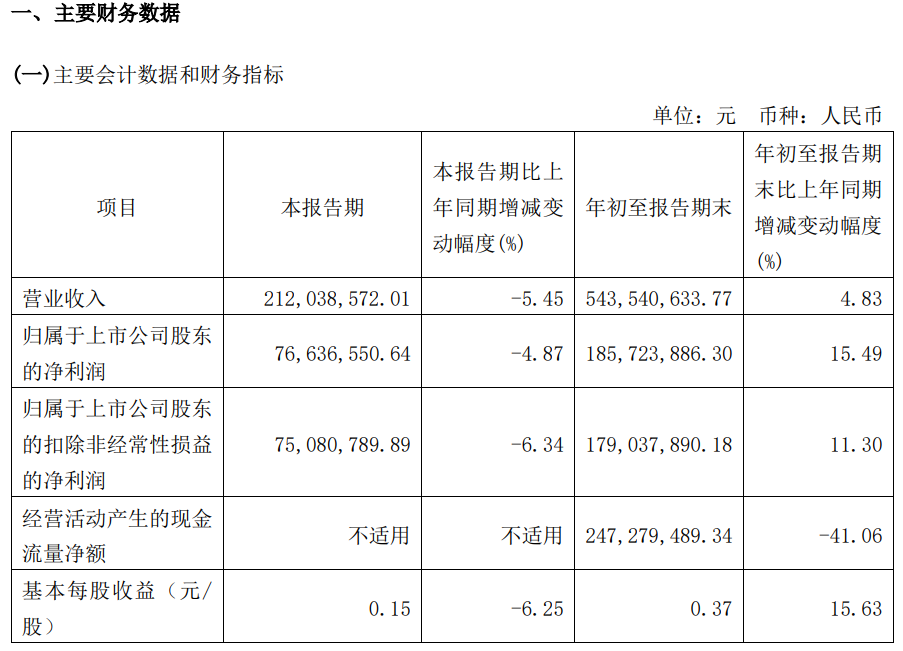

2023年三季度报告公告:

2023年第三季度营业收入同比增加4.83%,归属上市公司股东的净利润同比增加15.49%。

主要风险:

1、屋顶资源质量对工商业分布式光伏电站收益率影响较大,公司面临激烈的竞争环境。

2、电价市场改革背景下,关注工商业电价波动给公司带来的影响。

3、近年公司杠杆水平有所提升,随着本期债券发行成功公司未来杠杆将继续扩张。

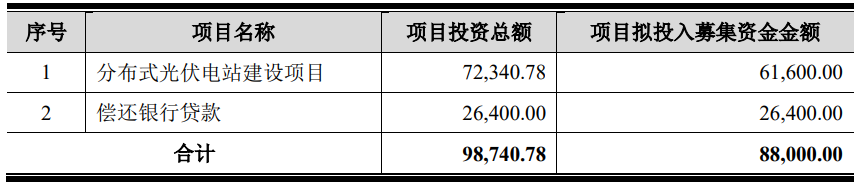

募集资金用途:

最近两年股价走势图:

相似转债:

(图片来源:集思录)

个人看法:

当前溢价率8.99%,结合AA-级、相似的转债、正股质地等综合因素目前给予32%的溢价率,正常价值预估:91.76*1.32=121,质地还行。

假设原始股东配售74%,网上按2.288亿计算,顶格申购单账户约中22880/950/1000=0.024签,中签率一般,顶格申购。

3

三羊转债:(正股代码:001317,配债代码:081317)

(图片来源:集思录)

评级:A+评级,可转债评级越高越好。

发行规模:2.1亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,80%,条件严苛。

转股价值:

三羊马今日收盘价35.94,转股价37.65,转股价值=转债面值/转股价*正股价=100/37.65*35.94=95.46,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.3+0.5+1+1.6+2.3+113=118.7,票面利息低。

纯债价值(最底线):

如按中债企业债测AA-级别6年期即期收益率8.8542%,纯债价值简化计算71.35,纯债价值低。

公司简介:

三羊马属于交通运输业,公司是行业内少数拥有公铁联运全物流链条的企业,随着公路合规整治,多式联运将成为未来主要运输方式,为公司发展提供空间。

公司成立于2005年,上市时间2021年11月,目前公司市值28.77亿,有息负债率26.02%,当前市盈率PE374.375,市净率PB3.589。

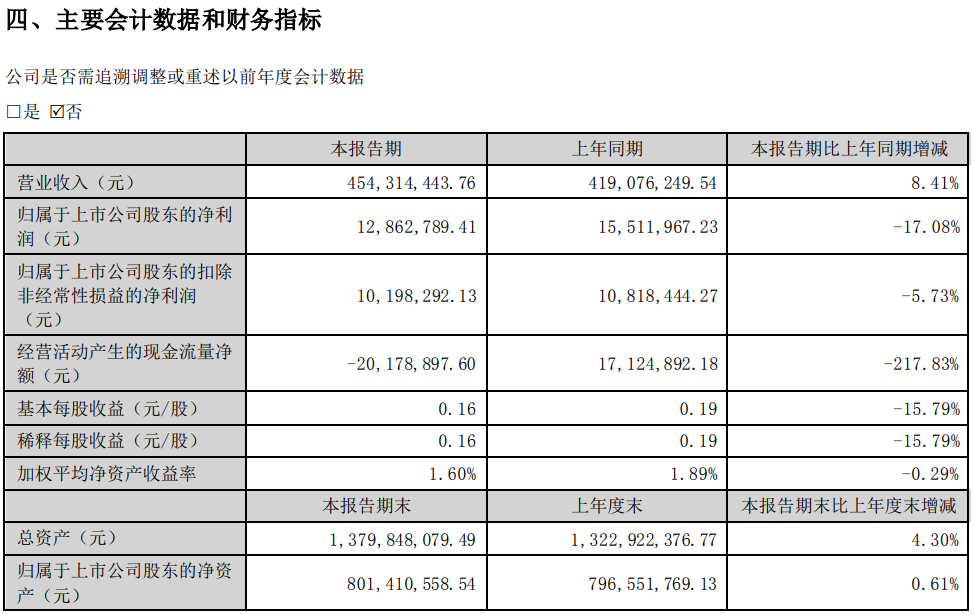

2023年半年度报告公告:

2023年上半年公司营业收入同比增加8.41%,归属上市公司股东的净利润同比减少17.08%。

主要风险:

1、业务规模相对较小,与国内大型汽车制造企业控股或参股的物流企业相比,尚存在较大差距。

2、应收账款回魔较大,受限资产比例较高,资产流动性弱。

3、债务规模波动增加,债务结构以短期有息债务为主。

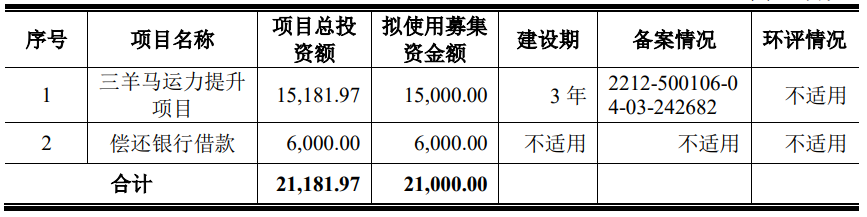

募集资金用途:

最近两年股价走势图:

相似转债:

(图片来源:集思录)

个人看法:

当前溢价率4.76%,结合A+级、相似的转债、正股质地等综合因素目前给予30%的溢价率,正常价值:95.46*1.3=124,流通规模非常小,首日流动性溢价,被炒作概率很大,130开盘,尾盘有机会157.3收。

假设原始股东配售87%,网上按0.273亿计算,顶格申购单账户约中2730/950/1000=0.003签,中签率低,顶格申购。

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与您相遇~

预期是好的,只是可惜丢了的信心没这么快回来,从今天的表现来看,市场明显对这类消息没那么关心,可能是真麻了。

不少小散要么已经没子弹,要么是已经悲伤离场,我估计这不来几根大阳线是很难调动大伙的积极性了。

话都说到这份上,大阳线你啥时候来?大家都等着呢。

.....

港股锅圈和友宝在线发行IPO,锅圈主要专注于在家火锅和烧烤产品,主要收入来自于加盟商销售。

于2022年实现净利润2.4亿元,并于截至2023年4月30日止四个月取得净利润人民币1.2亿。发行市值163.73亿港币(153亿人民币)。

相对于市值募集规模不算大,锅圈这几年内地发展的比较好,当前超购2.46倍,一手资金也就2400港币,估值不便宜,就小赌怡情白嫖个。

友宝在线是中国最大自动售货机经营商,市场份额7.6%。按财务数据显示,公司19年还是盈利的,之后几年全部处于亏损状态,个人不参与。

今天转债继续回血,等权指数涨0.8%,中位数117.5,指数企稳转债表现也有所好转。明日翔丰转债上市。芯能、三羊转债可进行申购。祝大家好运。

1

翔丰转债:

翔丰华今日收盘价35.12,转股价格33.63,当前转股价值=转债面值/转股价格*正股价格=104.43。

翔丰华10月9日(申购日前一工作日)收盘价为34.49,申购日10月10日。

在这过去的大半个月时间里,翔丰华股价上1.8涨%,转股价值从102.56上涨到104.43。

个人看法:

翔丰转债AA-级别,规模8亿,原始股东配售率61.81%,单账户顶格申购中0.036签,溢价率由申购前一日的-2.49%变为-4.24%。

根据之前测评综合,结合当前环境给予23%的溢价率,正常价值预估:104.43*1.22=127,深市转债涨幅超20%临时停牌半小时,规模不算小版块也是大不如从前了。

翔丰转债测评:10月10日翔丰转债申购

2

芯能转债:(正股代码:603105,配债代码:753105)

(图片来源:集思录)

评级:AA-评级,可转债评级越高越好。

发行规模:8.8亿,规模一般,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

芯能科技今日收盘价12.02,转股价13.1,转股价值=转债面值/转股价*正股价=100/13.1*12.02=91.76,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.3+0.5+1+1.5+2+115=120.3,票面利息一般。

纯债价值(最底线):

如按中债企业债测AA-级别6年期即期收益率6.3969%,纯债价值简化计算82.93,纯债价值一般。

公司简介:

芯能科技属于公用事业,公司深耕分布式光伏发电领域,光伏发电站布局经济发达地区,近年营业收入及利润水平快速增长,在工商业分布式光伏电站行业内具有良好口碑,客户群体相对优质,收现情况良好。

公司成立于2008年,上市时间2018年7月,目前公司市值60.1亿,有息负债率45.3%,当前市盈率PE28.551,市净率PB3.312。

2023年三季度报告公告:

2023年第三季度营业收入同比增加4.83%,归属上市公司股东的净利润同比增加15.49%。

主要风险:

1、屋顶资源质量对工商业分布式光伏电站收益率影响较大,公司面临激烈的竞争环境。

2、电价市场改革背景下,关注工商业电价波动给公司带来的影响。

3、近年公司杠杆水平有所提升,随着本期债券发行成功公司未来杠杆将继续扩张。

募集资金用途:

最近两年股价走势图:

相似转债:

(图片来源:集思录)

个人看法:

当前溢价率8.99%,结合AA-级、相似的转债、正股质地等综合因素目前给予32%的溢价率,正常价值预估:91.76*1.32=121,质地还行。

假设原始股东配售74%,网上按2.288亿计算,顶格申购单账户约中22880/950/1000=0.024签,中签率一般,顶格申购。

3

三羊转债:(正股代码:001317,配债代码:081317)

(图片来源:集思录)

评级:A+评级,可转债评级越高越好。

发行规模:2.1亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,80%,条件严苛。

转股价值:

三羊马今日收盘价35.94,转股价37.65,转股价值=转债面值/转股价*正股价=100/37.65*35.94=95.46,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.3+0.5+1+1.6+2.3+113=118.7,票面利息低。

纯债价值(最底线):

如按中债企业债测AA-级别6年期即期收益率8.8542%,纯债价值简化计算71.35,纯债价值低。

公司简介:

三羊马属于交通运输业,公司是行业内少数拥有公铁联运全物流链条的企业,随着公路合规整治,多式联运将成为未来主要运输方式,为公司发展提供空间。

公司成立于2005年,上市时间2021年11月,目前公司市值28.77亿,有息负债率26.02%,当前市盈率PE374.375,市净率PB3.589。

2023年半年度报告公告:

2023年上半年公司营业收入同比增加8.41%,归属上市公司股东的净利润同比减少17.08%。

主要风险:

1、业务规模相对较小,与国内大型汽车制造企业控股或参股的物流企业相比,尚存在较大差距。

2、应收账款回魔较大,受限资产比例较高,资产流动性弱。

3、债务规模波动增加,债务结构以短期有息债务为主。

募集资金用途:

最近两年股价走势图:

相似转债:

(图片来源:集思录)

个人看法:

当前溢价率4.76%,结合A+级、相似的转债、正股质地等综合因素目前给予30%的溢价率,正常价值:95.46*1.3=124,流通规模非常小,首日流动性溢价,被炒作概率很大,130开盘,尾盘有机会157.3收。

假设原始股东配售87%,网上按0.273亿计算,顶格申购单账户约中2730/950/1000=0.003签,中签率低,顶格申购。

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与您相遇~

京公网安备 11010802031449号

京公网安备 11010802031449号