Edge

Edge Chrome

Chrome Firefox

Firefox普洛斯

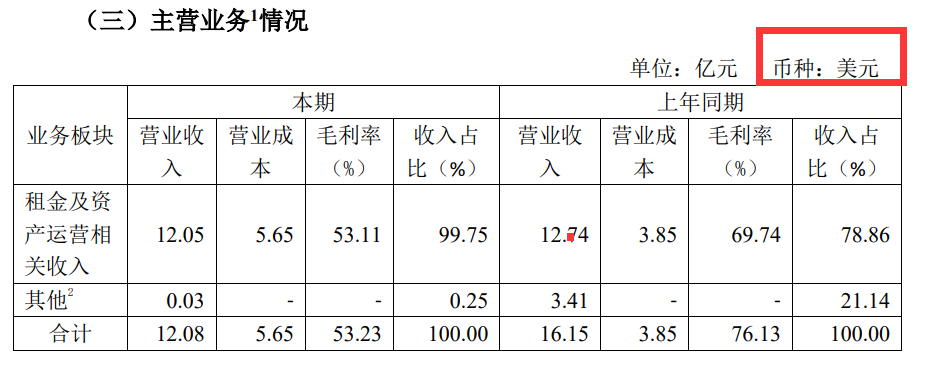

普洛斯在中国70个地区市场,投资开发和管理运营着450多处物流仓储、制造及研发、数据中心及新能源基础设施,资产管理规模达720亿美元。普洛斯资本GCP在中国境内外募集并运行20多支专门投资于中国的私募基金。普洛斯REIT是中国首批公募基础设施REITs之一,也成为首批完成扩募的基础设施公募REITs之一。2023 年半年度公司财务报表中的营业收入主要体现为所投资持有工业物流基础设施经营产生的租金收入,占比约 66%;其他板块收入占比合计约 34%,且无单一业务板块收入占比超过 10%,因此未进一步分拆。

公司的业务和主要资产处于国内,产生的收入以人民币计价,但财务报表以美元为单位编制,公司同时也借有部分美元借款。

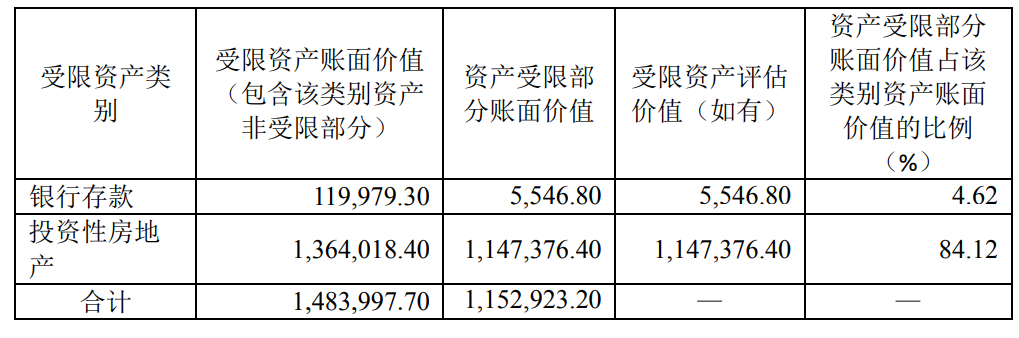

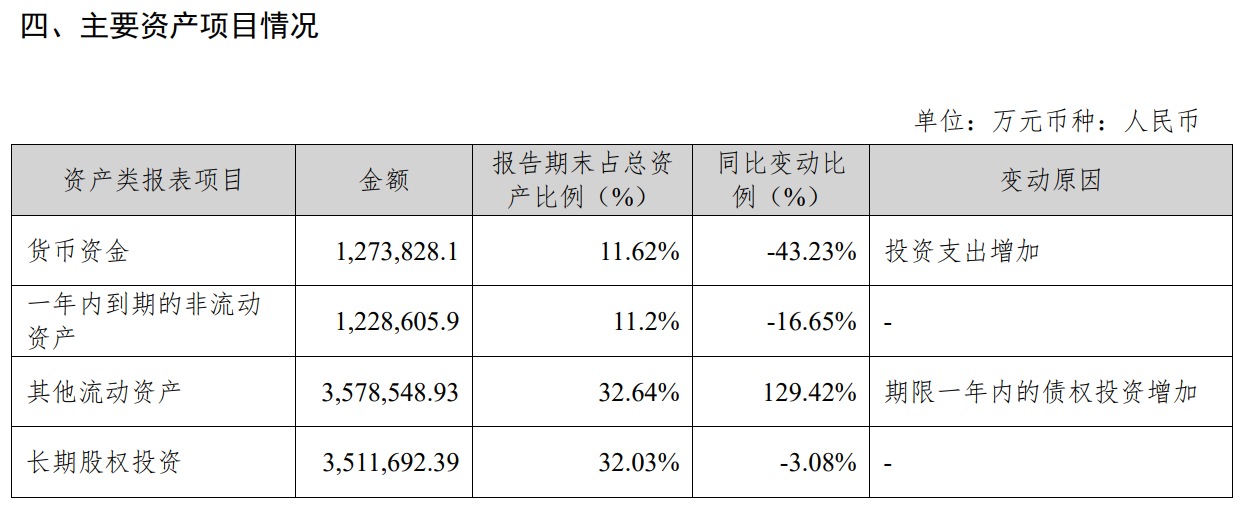

截至 2023 年 6 月末,公司合并口径投资性房地产账面余额 136.40 亿美元,占合并口径总资产的 36.65%,为公司最主要的长期资产之一。

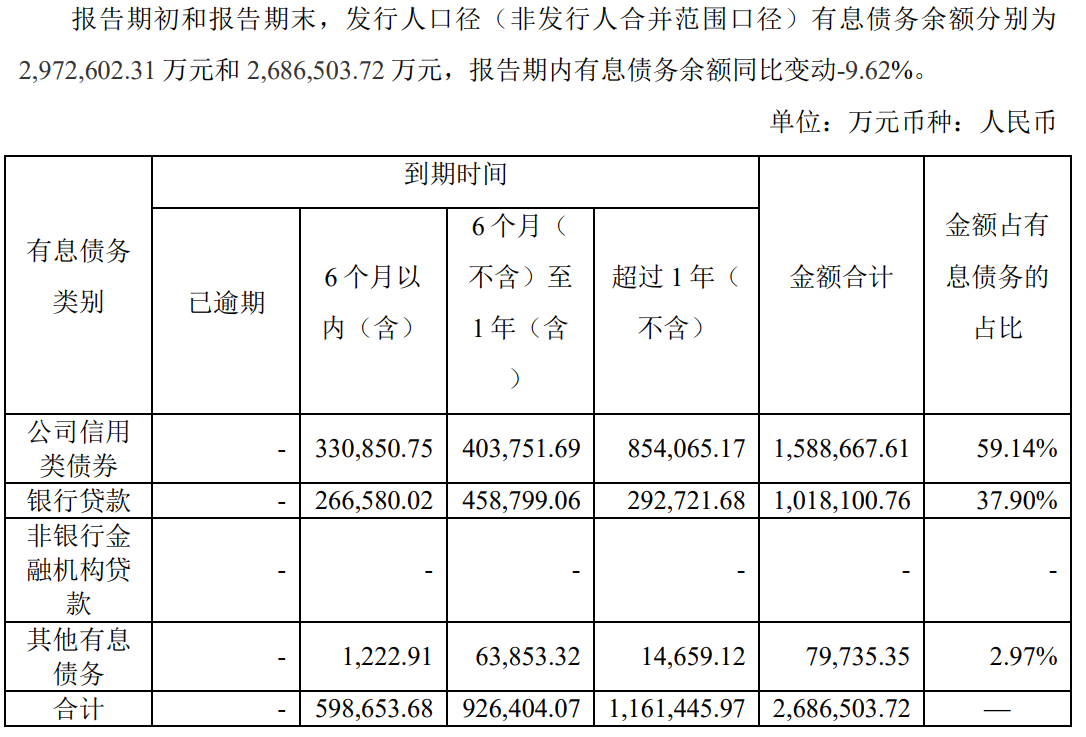

人民币债:

发行人中文名称:普洛斯中国控股有限公司

https://www.jisilu.cn/data/bond/search/issuer_nm-%25E6%2599% ... %258F%25B8

发行人中文名称:普洛斯洛华中国海外控股(香港)有限公司

https://www.jisilu.cn/data/bond/search/issuer_nm-%25E6%2599% ... %258F%25B8

中金普洛斯仓储REIT(508056)

https://www.ciccfund.com/#/productdetail?fundcode=508056

https://www.glpreit.com.cn/

官网:

https://www.glp.com.cn/

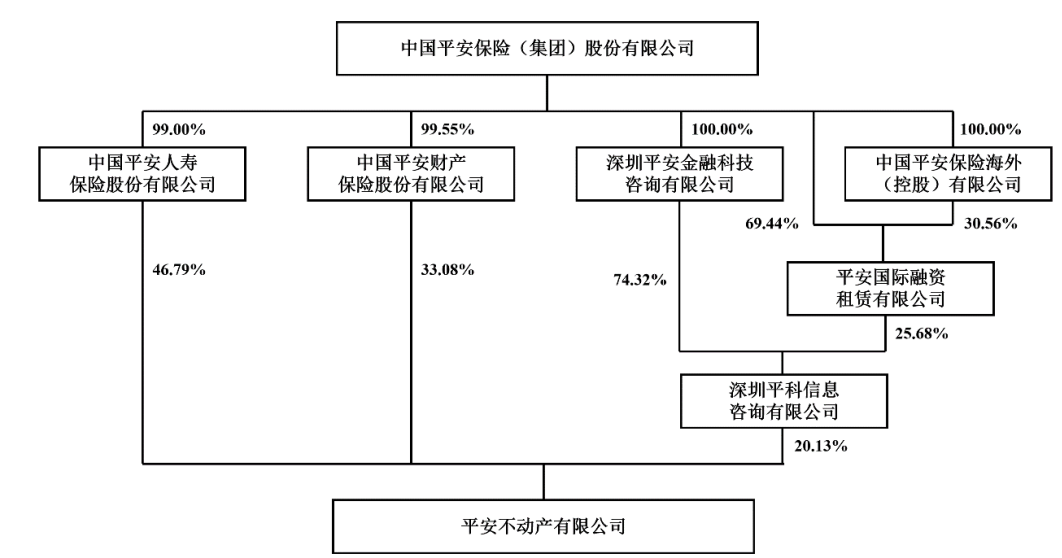

平安不动产

平安不动产有限公司股东:

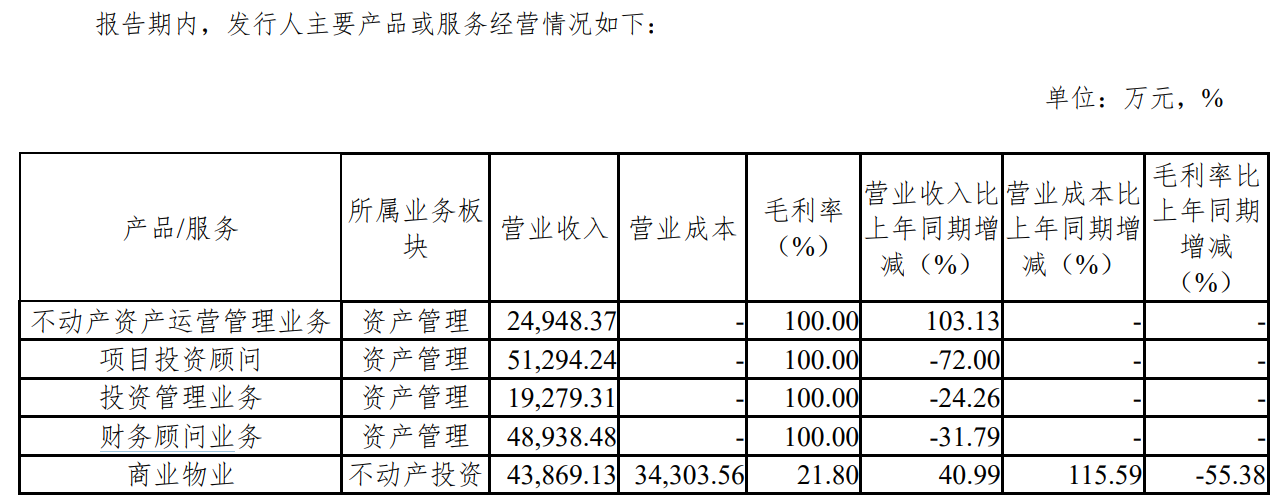

公司是平安集团旗下专业的不动产投资及资产管理平台,公司业务包括资产管理和不动产投资两大板块。资产管理业务是指发行人接受平安集团及其子公司、外部第三方的委托提供不动产投资顾问服务和资产管理服务,主要包括不动产资产运营管理、工程管理、项目投资顾问、基金管理业务、保理业务及财务顾问业务等;不动产投资业务是指发行人围绕优质不动产项目展开的投资,主要包含股债权投资、商业物业、康养、海外投资等业务。

官网:

http://realestate.pingan.com/realestate/html/index.html

人民币债:

https://www.jisilu.cn/data/bond/search/issuer_nm-%25E5%25B9% ... %258F%25B8

作为平安集团旗下专业的不动产投资及资产管理平台,发行人业务中来自平安集团及其下属子公司的规模较大。

发行人是行业内领先的不动产资产管理公司,业务涵盖写字楼、商场、租赁住房、酒店、康养、产业园区等不动产领域。发行人于 2009 年便大力深化在商办领域的投资力度,项目类型包括高端写字楼及商业综合体,主要位于一线及核心二线城市,物业资产质量优良、出租率居于行业高水平。

0

通过普洛斯中国控股有限公司2023年中期报告中的财务报表来计算其负债利率:

根据合并利润表,本期利息费用为31,651.6万美元。

根据资产负债表,本期末有息债务余额为:

短期借款:407,470.5万美元

长期借款:555,197万美元

应付债券:无

其他有息债务:5,114.9万美元

合计有息债务:967,782.4万美元

计算公式:

利息费用/平均有息债务余额 = 31,651.6 / 967,782.4 = 3.27%

所以,根据普洛斯中国2023年中期报表计算,其有息债务的加权平均利率约为3.27%。

根据合并利润表,本期利息费用为31,651.6万美元。

根据资产负债表,本期末有息债务余额为:

短期借款:407,470.5万美元

长期借款:555,197万美元

应付债券:无

其他有息债务:5,114.9万美元

合计有息债务:967,782.4万美元

计算公式:

利息费用/平均有息债务余额 = 31,651.6 / 967,782.4 = 3.27%

所以,根据普洛斯中国2023年中期报表计算,其有息债务的加权平均利率约为3.27%。

1

赞同来自: sostot

根据普洛斯中国控股有限公司2023年中期报告,相关计算如下:

调整后营运现金流(FFO)

根据中期报告的合并现金流量表,经营活动产生的现金流量净额为316,161千美元。

债务

根据资产负债表,有息债务合计为:

短期借款:4,074,705千美元

长期借款:5,551,970千美元

应付债券:无

所以债务合计为:4,074,705 + 5,551,970 = 9,626,675千美元

FFO/债务比率

FFO/债务比率 = 调整后营运现金流 / 债务

= 316,161 / 9,626,675

= 3.28%

所以,普洛斯中国控股有限公司2023年中期报告显示,其调整后营运现金流(FFO)/债务的比率为3.28%。

调整后营运现金流(FFO)

根据中期报告的合并现金流量表,经营活动产生的现金流量净额为316,161千美元。

债务

根据资产负债表,有息债务合计为:

短期借款:4,074,705千美元

长期借款:5,551,970千美元

应付债券:无

所以债务合计为:4,074,705 + 5,551,970 = 9,626,675千美元

FFO/债务比率

FFO/债务比率 = 调整后营运现金流 / 债务

= 316,161 / 9,626,675

= 3.28%

所以,普洛斯中国控股有限公司2023年中期报告显示,其调整后营运现金流(FFO)/债务的比率为3.28%。

0

yygg011

- 为持续跑赢M2而奋斗

- 为持续跑赢M2而奋斗

请教割总,照理说普洛斯的投资资金应该都是募集来的别人的钱,他应该只负责寻找标的以及收取运营费用,不应该存在负债的问题啊,有点搞不懂他的模式啊,难道开赌桌抽头的生意不满足还要自己下场去赌吗?

京公网安备 11010802031449号

京公网安备 11010802031449号