Edge

Edge Chrome

Chrome Firefox

Firefox

前几天的文章《你更怕踏空,还是更怕被套?》梅姨说到沪深300的低估,然后雪球有朋友回复说,“300成分股变化太大了,尤其周期行业占比不少,相比市盈率,用市净率也许更有参考价值。”

好吧,空说无凭,我们具体来看看沪深300成分股到底是怎么变化的呢?

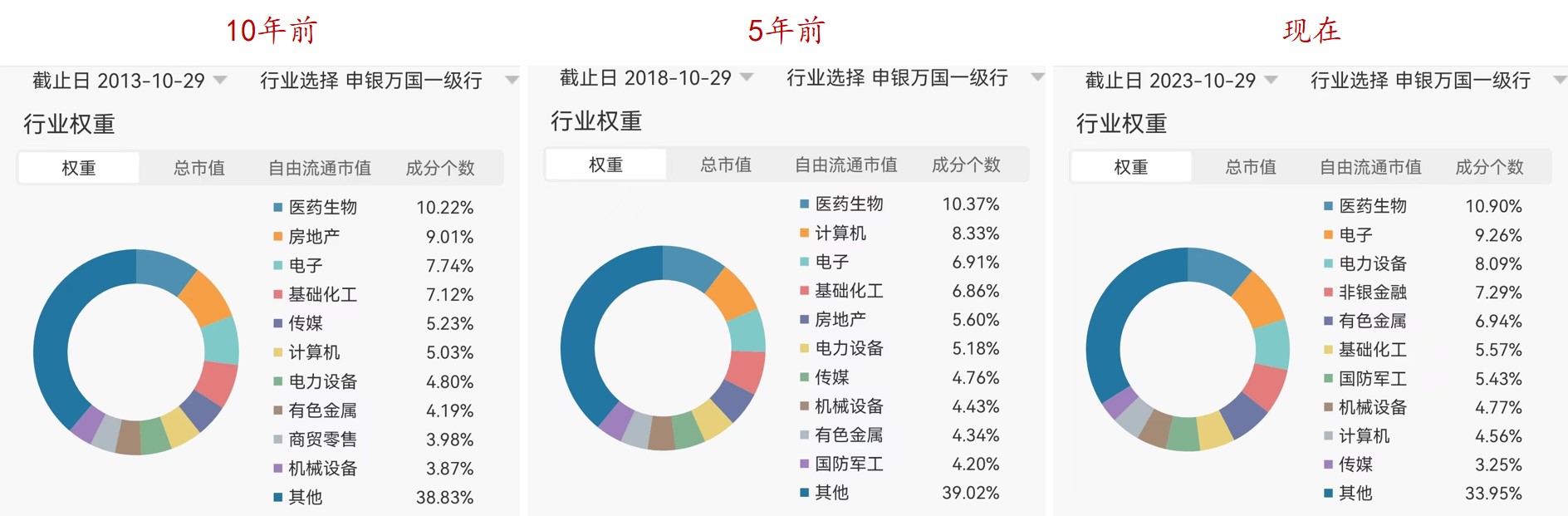

沪深300行业变化

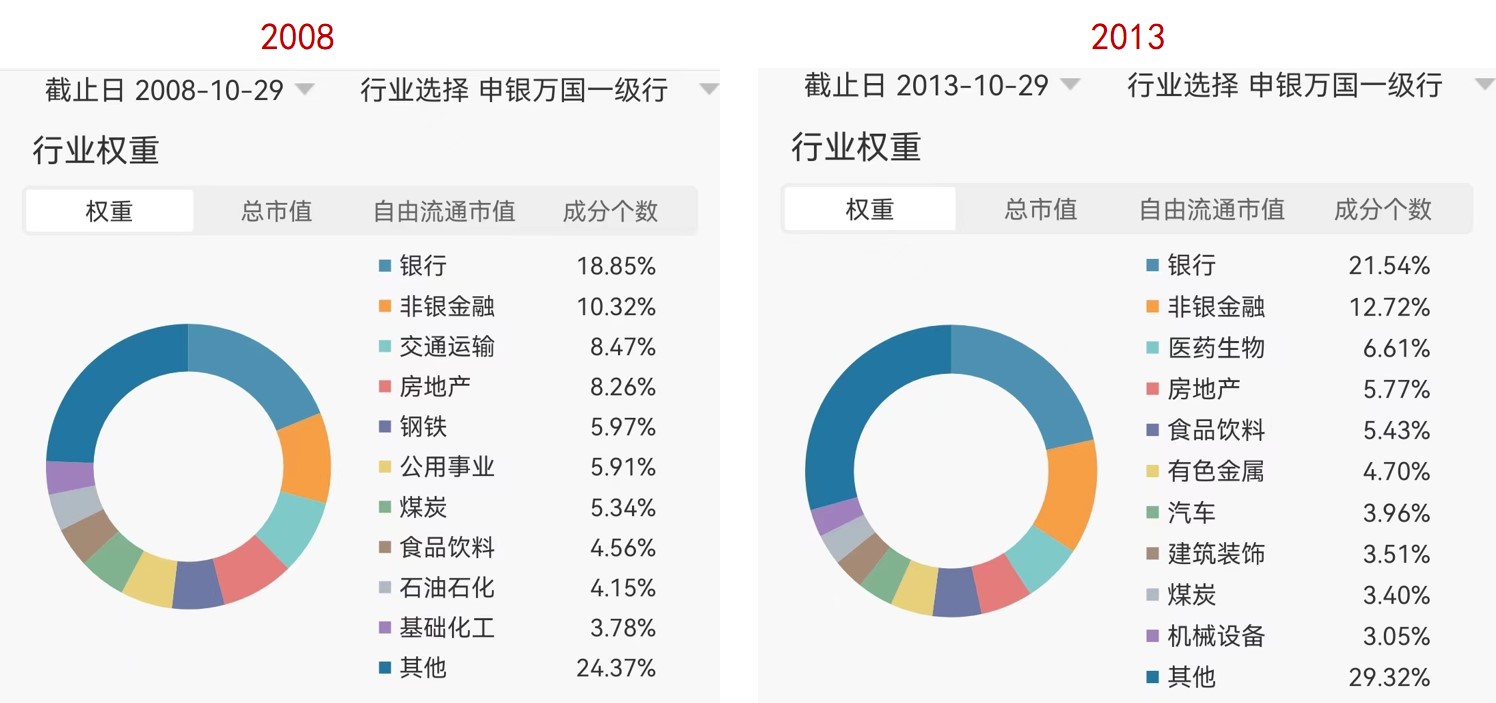

梅姨拉了一下最近15年沪深300申万一级行业分布:

我们看到,纵观这15年来,沪深300行业中,稳坐前三的,不外乎银行和非银金融,这也是被大家所诟病的,始终觉得金融行业占比较大。

但我们看到,两者的合计占比,已经从15年前29%-10年前34%-5年前35%,下降到如今的22%,金融属性是逐渐削弱的。

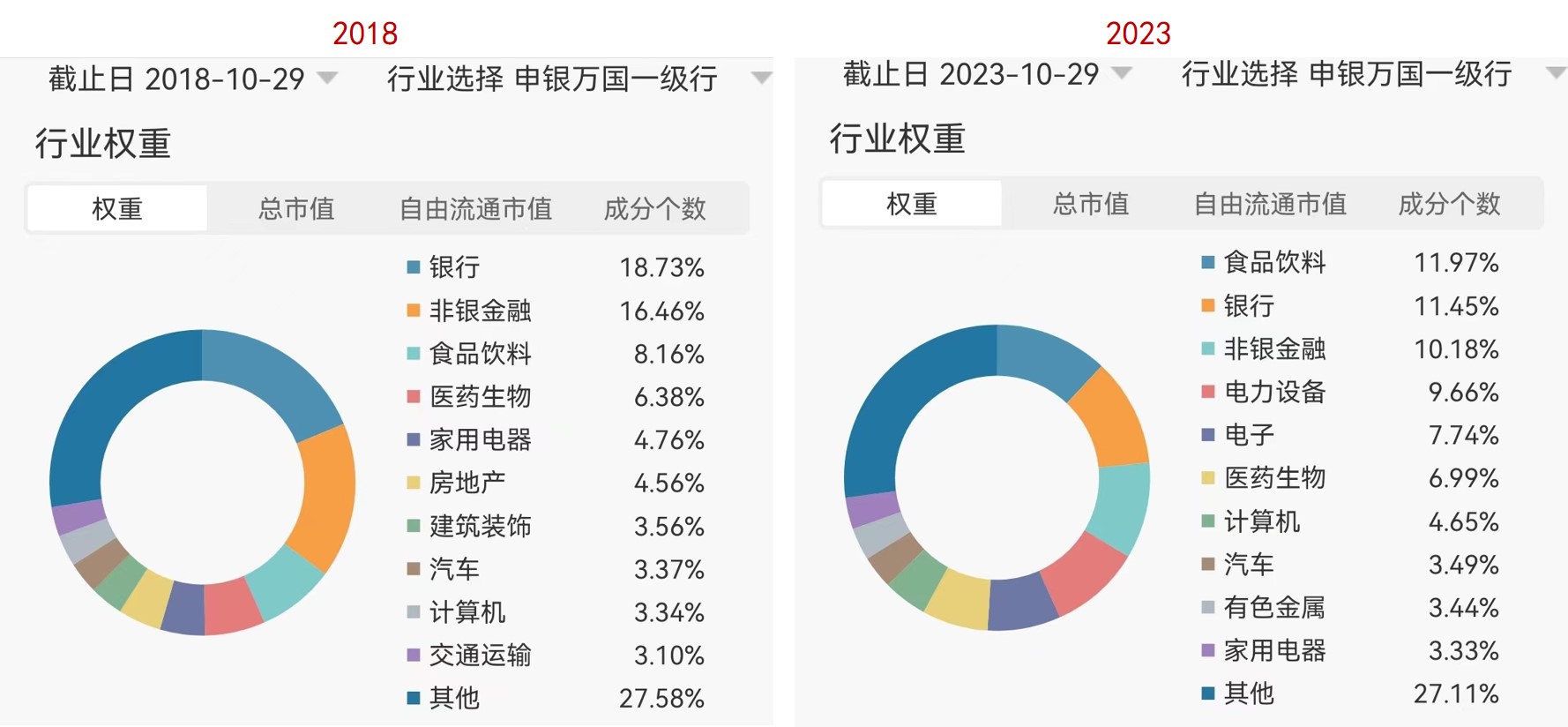

而除了金融行业,15年前,基建相关的交通运输、房地产、钢铁等占比靠前,刻下了属于那个时代的烙印;而近5年,基建相关的行业权重是逐渐减弱的,取而代之的是大消费、大医药的食品饮料、医药生物;

而你再看今年的行业构成,代表消费的食品饮料跃居首位占比12%;以新能源和光伏为代表的电力设备,和以半导体为代表的电子行业,也都处于比较大的权重,合计占比近18%;最典型的周期行业中,除了金融占比下降到22%之外,与基建相关的房地产已经不见了踪影。

不得不慨叹,沪深300的行业变化,也浓缩了整个时代的变迁啊!

另外,对于前面两位朋友所提出的疑问,确实,之前沪深300的金融、地产等强周期行业占比确实较大,但是现在的沪深300,行业构成可以说已经越来越均衡了。对于一个越来越均衡的指数,用市盈率看估值应该也没什么大问题。所以,11倍的市盈率确实可以说是低估的。

再者说,如果为了苹果对苹果的比较,如果用几年前金融、地产占比较大的行业构成去看现在的估值,那现在这些周期性行业的估值,更只会拉低现在沪深300的估值,苹果对苹果的估值可能比现在的11倍更低。

比如,像银行,2018年在沪深300中的权重比现在更大,当时的市盈率有6-7倍,而现在银行在沪深300中的占比还降低了,市盈率也下降到4.6倍。如果我们为了苹果对苹果的比较,用2018年的行业构成来算现在的市盈率,只会使沪深300现在的市盈率比11倍还要低。

好了,既然话题都说到这里儿了,我们不妨再来看看其他宽基的行业变迁吧。

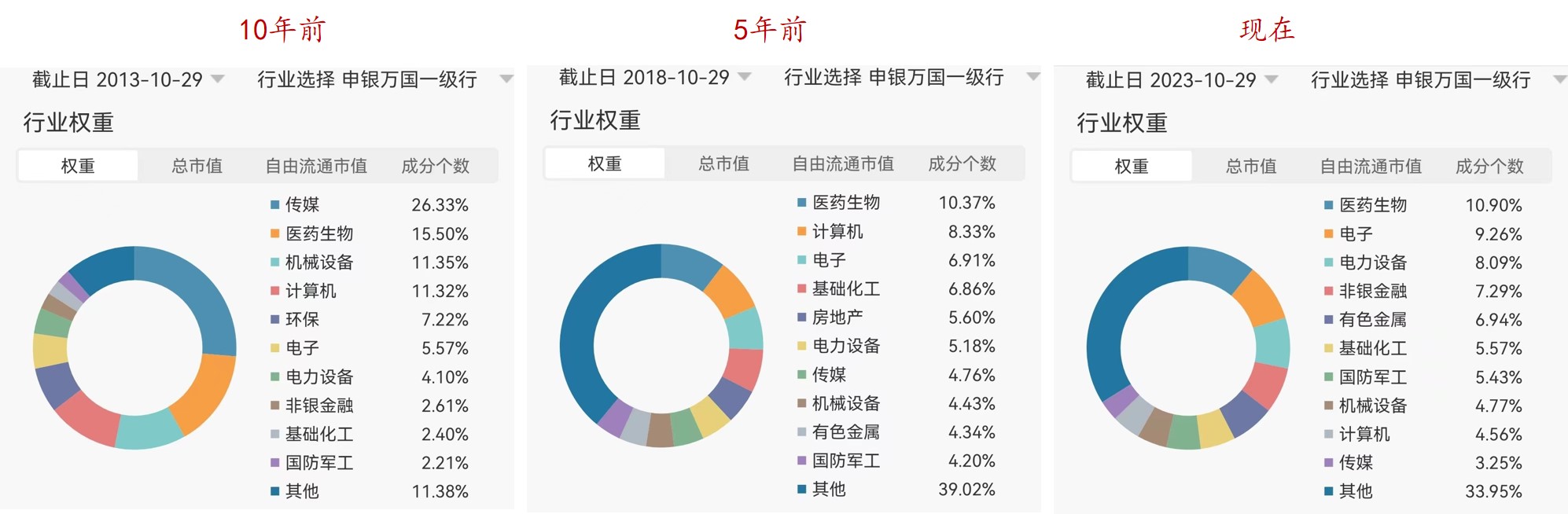

中证500行业变化

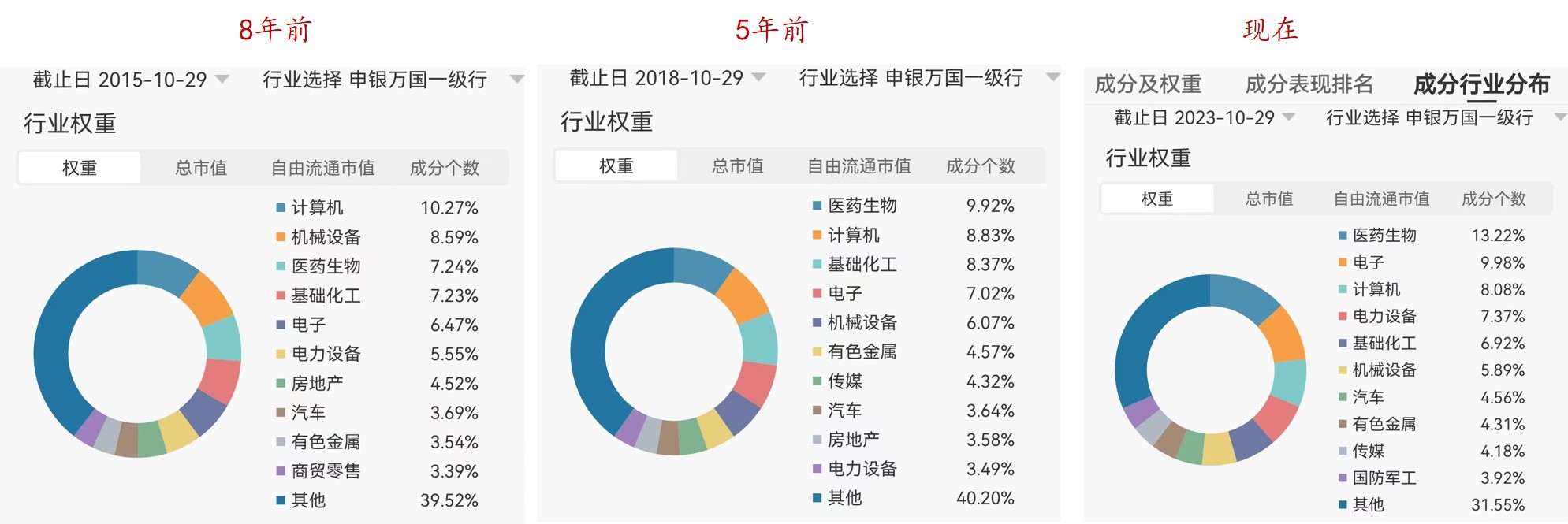

创业板行业变化

中证1000行业变化

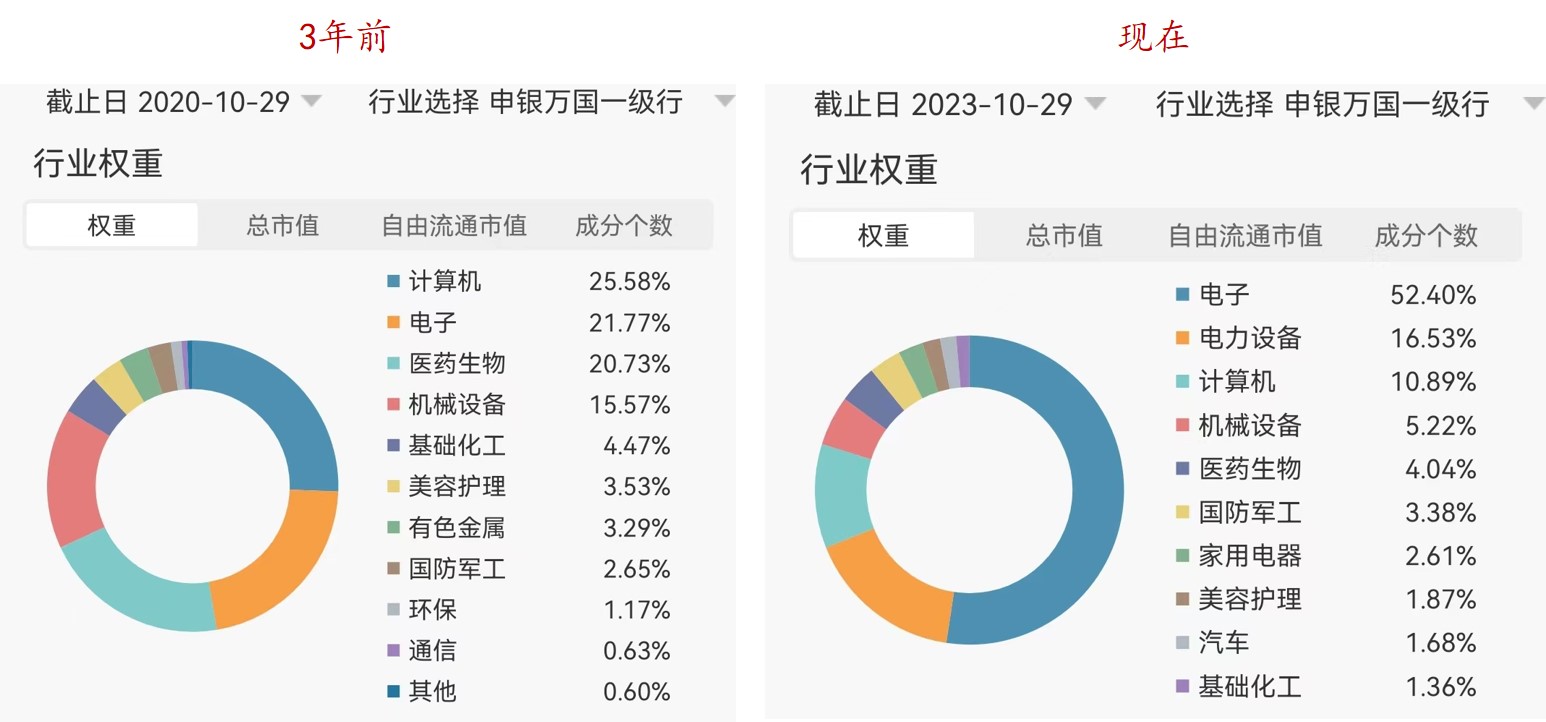

科创50行业变化

**所以,为什么说建议新手朋友定投指数基金?因为指数的成分股是根据时代发展,根据行业和企业发展,不断自我迭代的,这也正是指数生命力的所在,也正是我们常说的指数不死的奥秘所在。

**

京公网安备 11010802031449号

京公网安备 11010802031449号