Edge

Edge Chrome

Chrome Firefox

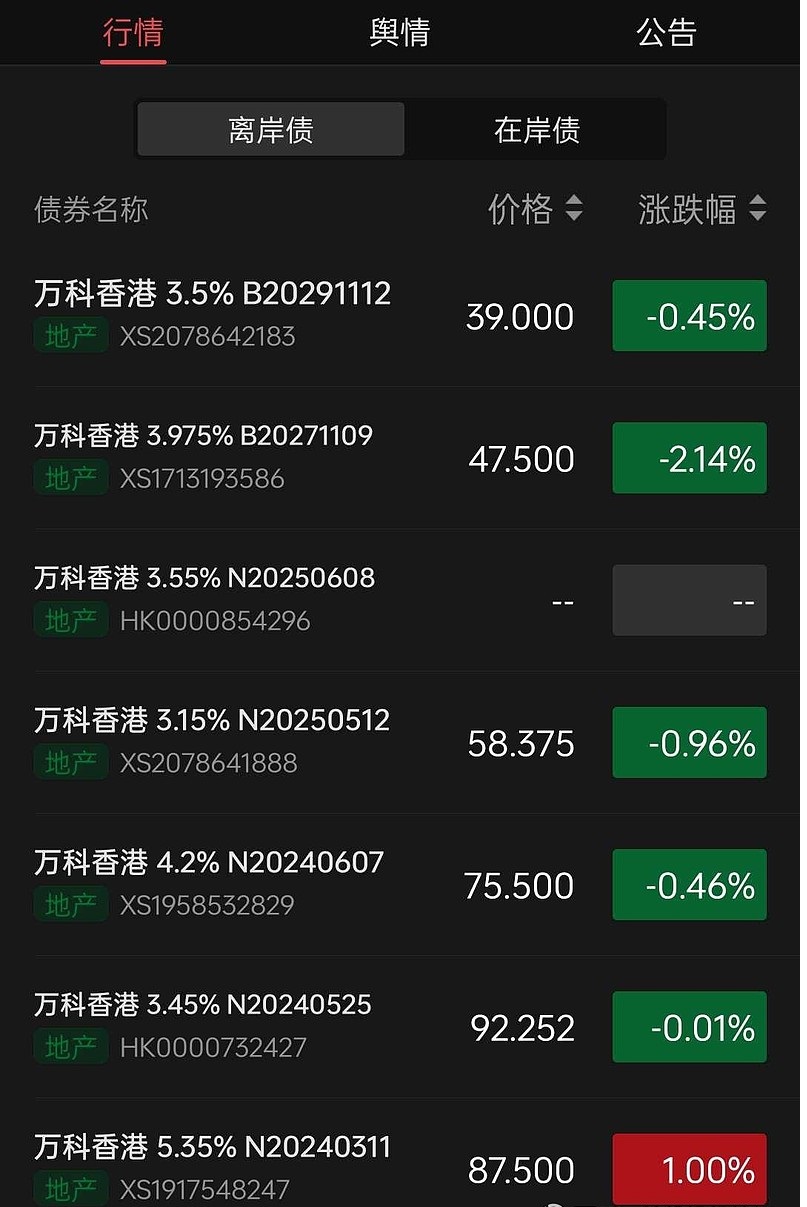

Firefox2024年6月7日到期的跌到75,到期收益率50%

2027年11月9日到期的跌破50元腰斩

这我觉得真挺神奇的

我个人来讲,完全想不到万科会债务违约

如果违约的话。。。

另外,上市公司三季报盈利一般,同比没增长

Wind 数据统计显示,已披露的5279家上市公司(一共5296)前三季度营收同比增长 2.22%,净利润同比下降 2.20%。单看第三季度,营收同比增长1.79%,净利润同比+0.24%。国微转债,尚荣转债:未来6个月不下修

http://www.cninfo.com.cn/new/disclosure/detail?stockCode=002049&announcementId=1218216067&orgId=gssz0002049&announcementTime=2023-11-01

http://www.cninfo.com.cn/new/disclosure/detail?stockCode=002551&announcementId=1218214974&orgId=9900018063&announcementTime=2023-11-01

药石转债:未来2个月不下修

https://static.cninfo.com.cn/finalpage/2023-10-31/1218216977.PDF

山石转债:本次不下修

https://www.sse.com.cn/disclosure/listedinfo/announcement/c/new/2023-11-01/688030_20231101_Y6NJ.pdf

中富转债:11月3日上市

https://static.cninfo.com.cn/finalpage/2023-11-01/1218216361.PDF

v3kk2 - 戒骄戒躁,知行合一。开放心态,虚心学习。

楼面地价1.6万元,开发这个楼盘的经济效益,远远不如收购美元债。与其与另外一家500强竞价地皮,不如请500强去收购美元债。躺着不动就把钱挣了。你收这个债,立马人家就卖那个债。恨不得全部债都卖给你。

在此前的挂牌竞价阶段,2家世界500强企业通过激烈又漫长的叫价,把该地块的价格抬高了55385万元,这是今年三亚土拍市场的溢价值新高。

该宗地最终由万科集团全资子公司海南万欣房地产开发有限公司竞得,折合楼面地价约16355元/平方米,比旁边“地皇”低约1000元/平方米。

littleboy886 - 每天刷公告才是正经

话说有个搞地产的许老板,找了个相好的姓白。出家人不用俗名哈哈

有次出门碰见一个算命的大师,告诉他们姓许的和姓白的不能在一起。

许老板问:"那在一起后究竟会怎么样?"

大师算了算:"会有个姓法的拆散你们"

许老板当然不信,然而没多久就接到了法院的一张传票。

赞同来自: happysam2018 、明园

高杠杆企业具有很强的反身性,债券价格一旦下跌,就意味着他的融资渠道已经关闭,很显然,如果有人愿意以5%的利率借债给万科,为什么不直接买他50%收益率的债券?地产公司的美元债是垃圾债,偿付顺序等同于股权,不能拿境内债直接类比

赞同来自: Gerry1012010 、Tuote 、happysam2018 、coolchan 、Lee97 、 、 、 、 、 、 、更多 »

1、如果你觉得万科不会债务违约,那么现在有一个摆在你面前的年回报40%的机会。

2、如果万科知道自己不会债务违约,那么有一个摆在他自己面前的75折回购的机会。

赞同来自: happysam2018 、fionafiona

我还有万科股票呢,我也不希望违约啊帅牛既然经历过宝万之争,自然知道万是如何赢的。

当年姚老板抢筹我卖出了盈利100%

前两年看跌破卖出价买回来,又腰斩了

市场可能预期是房子卖不出去

就好比格力空调没人买了,比亚迪车没人买了,那公司是不是得倒闭

贷款续着也没意义

当年还限制姚老板买股票,真是难以理喻,既然是“终将要违约的垃圾资产”,为啥拦着不让买

我想说

当万科10年股东,也不如和姚老板那一夜快活

深铁能出手击退野蛮人,靠的是啥?

目前深铁还是实控人,就说明老板没换。会不会违约,大致可知。

赞同来自: 蝶之梦 、happysam2018 、丽丽的最爱 、coolchan 、yanghongyong 、 、 、 、 、 、更多 »

ryanxzqn - 错把 β 当成了 α

赞同来自: happysam2018 、luckych 、宪伟

说明现在的房地产已经不是流动性问题了,而是市场认为房子根本不值这些钱,不论是一线二线还是更小的城市,所有房地产公司都会资不抵债。啊这种话是可以说的吗,管理员在睡觉吗?我觉得要屏蔽掉才对(此条五毛

易尔奇 - 安待久 渐息散

赞同来自: happysam2018 、luckych

我还有万科股票呢,我也不希望违约啊当年姚老板抢筹我卖出了盈利100%前两年看跌破卖出价买回来,又腰斩了市场可能预期是房子卖不出去就好比格力空调没人买了,比亚迪车没人买了,那公司是不是得倒闭贷款续着也没意义当年还限制姚老板买股票,真是难以理喻,既然是“终将要违约的垃圾资产”,为啥拦着不让买我想说当万科10年股东,也不如和姚老板那一夜快活只许你消费姚老板一次;第二次就难说了…

赞同来自: 冯艾蒂 、happysam2018 、阿戒1899 、woshishui2016 、心系湖湘 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

当年姚老板抢筹我卖出了盈利100%

前两年看跌破卖出价买回来,又腰斩了

市场可能预期是房子卖不出去

就好比格力空调没人买了,比亚迪车没人买了,那公司是不是得倒闭

贷款续着也没意义

当年还限制姚老板买股票,真是难以理喻,既然是“终将要违约的垃圾资产”,为啥拦着不让买

我想说

当万科10年股东,也不如和姚老板那一夜快活

赞同来自: happysam2018 、阿戒1899 、心系湖湘 、丽丽的最爱 、Lee97 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

龙湖短期暂时看不到违约风险,但是如果销售持续失速下滑,后面也不乐观。毕竟二级市场交易的长债只有50多块,怎么发新债呢?这样会导致筹资性现金流持续流出。

就销售而言,因为地方政府有监管和处置楼盘烂尾的责任,未来只会对负责开发的项目公司的资金监管越来越严格,开发商脖子上的绳索会越套越紧,发债难,进账难,又有一堆债要还,如果销售不能有大的起色,最后躺平就是必然选择,其实躺平也很好,躺着就舒服了,短期债务负担轻了,慢慢还,其实你看债权人也拿他们没什么好办法,有点良知的开发商展期短点加小额刚兑,无良的比如福建系的开发商,给你展个5年还没小额,前面付一点点,最后一年80%以上,鬼知道他会不会二次甚至三次展期。

赞同来自: happysam2018 、阿戒1899 、心系湖湘 、heaven32006 、wlj1986 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

有次出门碰见一个算命的大师,告诉他们姓许的和姓白的不能在一起。

许老板问:"那在一起后究竟会怎么样?"

大师算了算:"会有个姓法的拆散你们"

许老板当然不信,然而没多久就接到了法院的一张传票。

twinssft

- 保持平常心

- 保持平常心

赞同来自: happysam2018 、丽丽的最爱 、wwqqtang 、williamaa911 、e55555 、 、 、 、更多 »

赞同来自: star 、weileanjs 、波风水门 、小河小船 、阝东月月鸟 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

https://mp.weixin.qq.com/s%3F__biz%3DMzkxNzU3MzE4MA%3D%3D%26amp%3Bmid%3D2247484232%26amp%3Bidx%3D1%26amp%3Bsn%3D31b40228 ... 6amp%3Bwx_header%3D0

相比于万科,龙湖的长债正在滑向违约价,我说的是人民币债。当然,2027年到期的龙湖美元债也跌到了44,2029年到期的36,2032年到期的31。

https://www.jisilu.cn/data/bond/search/issuer_nm-%25E9%2587% ... %258F%25B8

金地债已经是违约价,本来前几天短债最高反弹到了40以上,但是昨天3季报一发,价格又被暴击,从销售角度看,前两个季度金地的月平均销售额在140亿以上,到了第三季度,月均销售额已经下滑到120亿,据说金地内部测试是要求销售额必须在130亿以上才能安全还本付息,所以债券就已经跌成狗了。

tigerhu12399

- 称重机而非投票机

赞同来自: happysam2018 、urfatu 、跑路皮皮

不过要做合资格资格投资者的验资,1M USD的门槛可不低哈

京公网安备 11010802031449号

京公网安备 11010802031449号