Edge

Edge Chrome

Chrome Firefox

Firefox

最近办了个车贷,利率计算方式很奇葩,是等本等息方式,合同利率高达10.2287%。

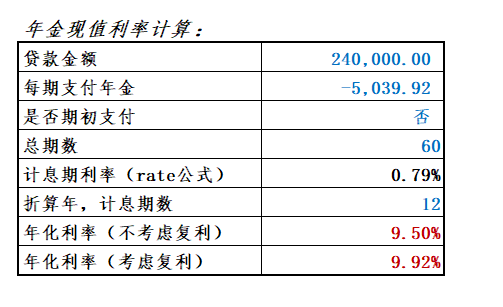

总贷款24万,合同5年,每月还款5039.92。其中每月固定本金4000,利息1039.92,一年后可提前结清。

按这个每月5039.92还款额度,我试算了下,相当于等额本息利率9.4955%,当然还是很高了。

但是如果一年后可结清,相当于这一年共付利息1039.92*12=12479.04,此时还剩本金240000-(4000*12)=192000。

我理解如果一年后结清的话,这一年的实际利率应该在6%以下,这样还勉强可以接受,大佬们帮忙看看算得对吗?

最近买车太难了,不贷款就不给优惠。

总贷款24万,合同5年,每月还款5039.92。其中每月固定本金4000,利息1039.92,一年后可提前结清。

按这个每月5039.92还款额度,我试算了下,相当于等额本息利率9.4955%,当然还是很高了。

但是如果一年后可结清,相当于这一年共付利息1039.92*12=12479.04,此时还剩本金240000-(4000*12)=192000。

我理解如果一年后结清的话,这一年的实际利率应该在6%以下,这样还勉强可以接受,大佬们帮忙看看算得对吗?

最近买车太难了,不贷款就不给优惠。

2

赞同来自: happysam2018 、amorg

我跟楼主情况差不多

上周才买的车,贷款26.5万,每月还5470

还款2年后可提前还完,无违约金,2年利息2.5万

但是车价比全款便宜将近3万

20多万的资金用一年,逆回购也有大几千,两年将近1万

所以,我觉得也还好

只要总账算得过去就行,不用纠结到底利率是多少

按房贷的利率算,肯定是9个多点了

上周才买的车,贷款26.5万,每月还5470

还款2年后可提前还完,无违约金,2年利息2.5万

但是车价比全款便宜将近3万

20多万的资金用一年,逆回购也有大几千,两年将近1万

所以,我觉得也还好

只要总账算得过去就行,不用纠结到底利率是多少

按房贷的利率算,肯定是9个多点了

0

@Kluer

我买车的时候销售也是各种让我贷款买,说能划算多少多少。我就信一个原则天下没有白掉的馅饼,银行、4s店、我,三方整体而言就是我付钱,银行和4s店收钱,我要是少出钱那必定有人少收钱了,这里面我是最不懂其中规则的韭菜,最容易被收割。所以坚持全款买,虽然我最后也没算明白账,但看销售蛮不爽的……我就觉得我没亏……哈哈哈大错特错。你这个逻辑的前提是只有两方博弈,你是一方,而厂家4s店银行销售为一致行为人作为另一方,实际上是多方博弈。我来举个例子你就知道了,一辆车10万全款卖给你,4s店给销售人员的抽成为1000,如果你愿意接受贷款,你的利息综合经济成本需要多付出3000,但是车子价格只要96000。这时候4s店给销售人员的抽成只有100,但是银行可以给销售人员2000。销售实际赚了2100。你实际买车只要99000。也就是说销售会为了银行的返点,故意让全款车的价格变的非常高阻止你购买。

2

赞同来自: happysam2018

我买车的时候销售也是各种让我贷款买,说能划算多少多少。我就信一个原则天下没有白掉的馅饼,银行、4s店、我,三方整体而言就是我付钱,银行和4s店收钱,我要是少出钱那必定有人少收钱了,这里面我是最不懂其中规则的韭菜,最容易被收割。所以坚持全款买,虽然我最后也没算明白账,但看销售蛮不爽的……我就觉得我没亏……哈哈哈

2

赞同来自: happysam2018 、夜路沙冷

总贷款24万,合同5年,每月还款5039.92。其中每月固定本金4000,利息1039.92,一年后可提前结清。

建议你拿合同原文发上来看。我觉得合同不可能这么写,是你理解错了。利息的计算方式是剩余本金*利率,如果还本,利息肯定越来越低。你这个解读已经违反了法律对于“利息”的定义。

建议你拿合同原文发上来看。我觉得合同不可能这么写,是你理解错了。利息的计算方式是剩余本金*利率,如果还本,利息肯定越来越低。你这个解读已经违反了法律对于“利息”的定义。

2

赞同来自: happysam2018 、跑路皮皮

@bassee331

精确测算的话,1年后结清综合利率5.72%,如果是到期结清综合利率9.5%,按目前的融资环境简直是在抢钱,你大概率被坑了。也不算被坑吧,一年交利息12479.04,但贷款后车价多优惠的额度大于这个。环境就是这么个环境,不贷款就不给这个优惠。

京公网安备 11010802031449号

京公网安备 11010802031449号