Edge

Edge Chrome

Chrome Firefox

Firefox

我在108元以下重仓迪龙转债,并不是因为带了个龙字,其实是因为迪龙转债在我的五低可转债量化模型下,目前排名第一。

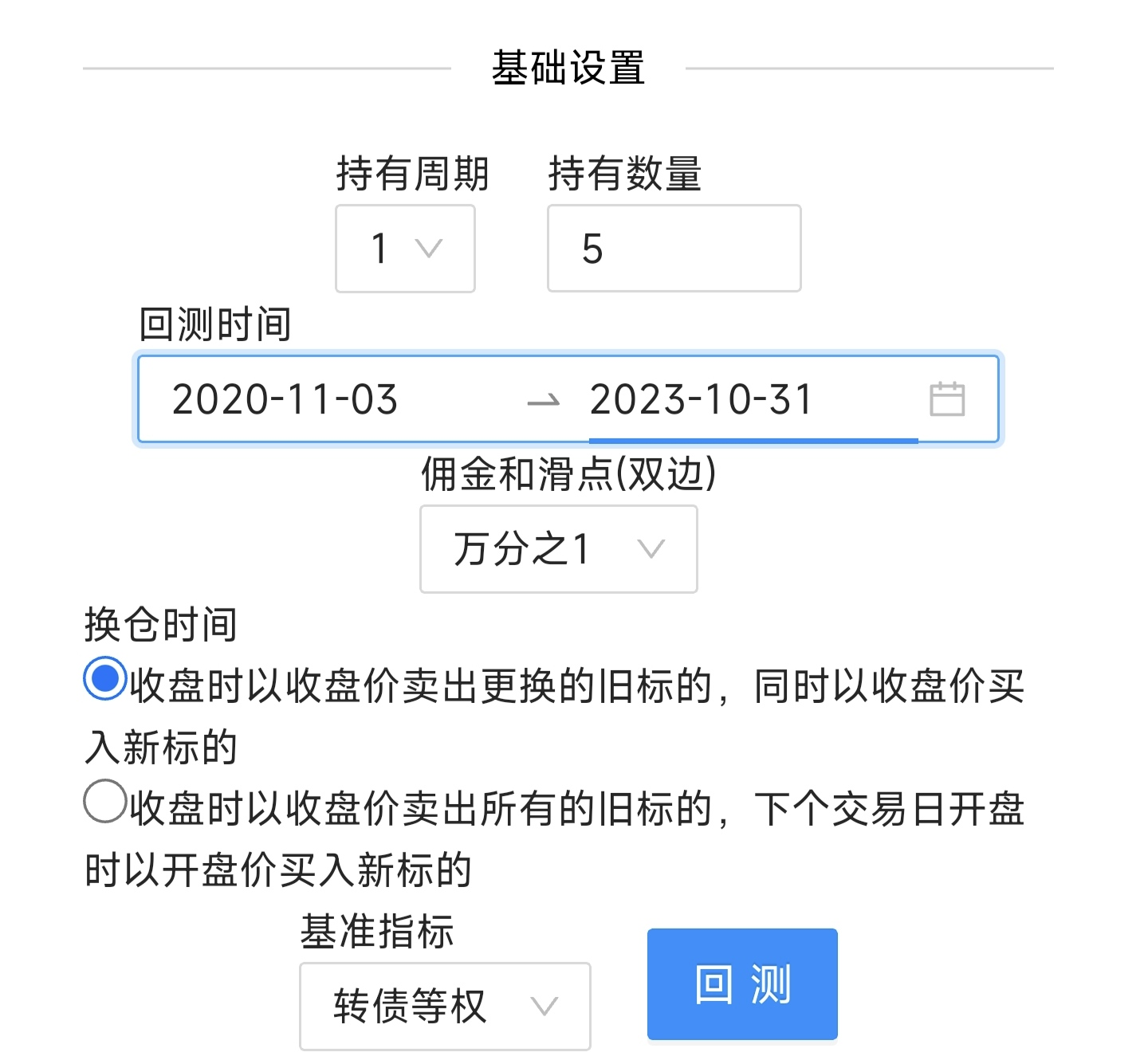

今天,借这个机会,向大家分享一下我的基于五个低指标的可转债投资策略——五低可转债量化模型。这个模型通过筛选股价低、转股溢价率低、转债剩余规模低、转债市占比低和转债理论偏离度低的可转债,通过赋以不同权重,建立了一个可转债量化的投资模型。该模型在最近三年(2020年11月3日至2023年10月31日)的数据回测中,年化收益率达到了42.11%。虽然实盘表现没有达到这么高,但是这种策略仍然具有可行性。同时,我也希望可以与大家共同探讨和完善这个模型,以期获得更好的投资回报。

0

@qshxie

其中的小市值策略最近一年收益超过170%,第二个中证500增强收益虽然没那么高,但是近一年也有30%,而且是不含市值因子的,里面各种市值的股票都有,一直持续稳定跑赢中证500,可以作为可转债和小市值策略的有效补充,我目前就是这三种策略混合在一起使用,可以有效降低账户回撤

还是不错晚上好,我对你的这个可转债策略很感兴趣,有意向交换吗?这是我在实盘的两个策略,一个是小市值策略https://guorn.com/stock/strategy?sid=2433670.R.279815202384243&category=stock,一个是不含市值因子中证500增强策略https://guorn.com/stock/strategy?sid=2433670.R.279976582082819&category=stock,相对基准回撤都不超过17%,感兴趣的话可以互相交换一下

其中的小市值策略最近一年收益超过170%,第二个中证500增强收益虽然没那么高,但是近一年也有30%,而且是不含市值因子的,里面各种市值的股票都有,一直持续稳定跑赢中证500,可以作为可转债和小市值策略的有效补充,我目前就是这三种策略混合在一起使用,可以有效降低账户回撤

1

赞同来自: 喜气洋洋的猪

@kiencity

首先,关于采用年化指标来计算偏离度,这是一个很好的想法。通过考虑剩余持续时间来调整偏离度,可以更好地反映可转债的实际投资价值。然而,要注意的是,这种方法可能需要更多的数据和计算工作,但它可以帮助我们更准确地评估可转债的价值。

其次,剔除剩余时间低于1.5年的转债这个建议也有一定的道理。如果一个可转债的剩余时间较短,那么它可能不太适合长期投资。因此,在模拟投资时,剔除这些短期的可转债可以避免一些不必要的投资风险。

感谢你的建议!

学习了,之前也尝试过低偏离度下的双低小规模债,这里有2个建议,一:偏离度可以采用年化指标,按照剩余持续时间来计算。二:剔除剩余时间低于1.5年的转债。不知道这样模拟下是否收益能有所提高你的建议很有意思,确实可以通过更精细化的方法来评估可转债的价值。

首先,关于采用年化指标来计算偏离度,这是一个很好的想法。通过考虑剩余持续时间来调整偏离度,可以更好地反映可转债的实际投资价值。然而,要注意的是,这种方法可能需要更多的数据和计算工作,但它可以帮助我们更准确地评估可转债的价值。

其次,剔除剩余时间低于1.5年的转债这个建议也有一定的道理。如果一个可转债的剩余时间较短,那么它可能不太适合长期投资。因此,在模拟投资时,剔除这些短期的可转债可以避免一些不必要的投资风险。

感谢你的建议!

0

@urfatu

你提到的"五低"是双低加小市值,这个说法我有些不太明白。不过,在评估可转债的价值时,确实会考虑许多因素,包括转股价格、正股价格、转债的规模、正股的波动率、无风险利率等。这些因素的确需要加权处理,但加权的方法可以更加简化,不一定需要特别复杂的模型或算法。

在投资中,大道至简是有道理的。有时候,过于复杂的模型和算法并不一定能够带来更好的结果,反而简单的分析和判断可能更加有效。当然,这并不是说所有复杂的模型都没有用,而是说在评估可转债价值时,需要综合考虑各种因素,并以一种简单、直观的方式来分析和判断。

大哥,本来你用这么多名词我都给你震住了。不懂不敢说话。但你说期权价值漏了,我自信又回来了。期权价值就一BS模型,和二叉树随机模拟有毛关系。大道至简。你的五低我觉得就是双低加小市值。再在每个因素上加权重就是玄学,没什么作用徒费精力你说得对,期权价值可以通过BS模型来计算,这个模型基于Black-Scholes的假设,通过公式来计算期权的价值。不过,对于可转债的期权价值,有时也可以使用二叉树模型或随机模拟等方法来更准确地评估。

你提到的"五低"是双低加小市值,这个说法我有些不太明白。不过,在评估可转债的价值时,确实会考虑许多因素,包括转股价格、正股价格、转债的规模、正股的波动率、无风险利率等。这些因素的确需要加权处理,但加权的方法可以更加简化,不一定需要特别复杂的模型或算法。

在投资中,大道至简是有道理的。有时候,过于复杂的模型和算法并不一定能够带来更好的结果,反而简单的分析和判断可能更加有效。当然,这并不是说所有复杂的模型都没有用,而是说在评估可转债价值时,需要综合考虑各种因素,并以一种简单、直观的方式来分析和判断。

2

urfatu - 80后IT男-话不投机一律拉黑,垃圾信息多,拉一个清静一个

@xf8848

但你说期权价值漏了,我自信又回来了。期权价值就一BS模型,和二叉树随机模拟有毛关系。

大道至简。你的五低我觉得就是双低加小市值。再在每个因素上加权重就是玄学,没什么作用徒费精力

可转债的理论价值包括纯债价值和期权价值。纯债价值可以通过贴现转债约定未来现金流计算得出,而期权价值则需要采用数量化方法确定,如二叉树、随机模拟等。大哥,本来你用这么多名词我都给你震住了。不懂不敢说话。

影响可转债理论价值的因素包括正股价格、转股价、正股与转债规模、正股历史波动率、所含各式期权的期限、市场无风险利率以及同资质企业债到期收益率等。

但你说期权价值漏了,我自信又回来了。期权价值就一BS模型,和二叉树随机模拟有毛关系。

大道至简。你的五低我觉得就是双低加小市值。再在每个因素上加权重就是玄学,没什么作用徒费精力

1

赞同来自: guhuijie

@xf8848

五低可转债量化模型是一个筛选和加权优化的可转债投资策略,该策略主要基于五个关键指标:股价低、转股溢价率低、转债剩余规模低、转债市占比低和转债理论偏离度低。这五个因素均被视为影响可转债价值的关键变量,通过赋予不同的权重,该模型旨在找到被市场低估的可转债。具体来说:股价低:股价的高低可以反映公司的市值和潜在增长空间。股价较低的公司可能有更大的上涨潜力。转股溢价率低:转股溢价率是可转债市场价格与转换价...学习了,之前也尝试过低偏离度下的双低小规模债,这里有2个建议,一:偏离度可以采用年化指标,按照剩余持续时间来计算。二:剔除剩余时间低于1.5年的转债。不知道这样模拟下是否收益能有所提高

0

@tlh681101

时间太短。有了溢价转股的先例,推高正股从而解决转债的思路就变弱了。现阶段重仓不是太稳妥,反而铁汉、吉视、众兴才是稳赚不赔的买卖。万顺转明年就要到期了,现在还有很高的的溢价,加上双债,最近的操作感觉有点刻意解决题中提到的解决转债的思路,老师怎么看?

0

@tlh681101

时间太短。有了溢价转股的先例,推高正股从而解决转债的思路就变弱了。请问是不是得开个公司户头,不扣税才能吃到这个福利呢?

现阶段重仓不是太稳妥,反而铁汉、吉视、众兴才是稳赚不赔的买卖。

1

赞同来自: 陈振国

@lyjgeorge

偏离度是指债券成交的价格与估值之间的偏离程度。

我们可以使用公式计算偏离度

已知债券价格为:80

已知债券估值为:100

根据偏离度 = |债券价格 - 估值| / 估值,可计算偏离度: |80 - 100| / 100 = -0.2

所以,债券的偏离度为-0.2

不应该是偏离度高吗具体要看你偏离度是怎样定义的。

偏离度是指债券成交的价格与估值之间的偏离程度。

我们可以使用公式计算偏离度

已知债券价格为:80

已知债券估值为:100

根据偏离度 = |债券价格 - 估值| / 估值,可计算偏离度: |80 - 100| / 100 = -0.2

所以,债券的偏离度为-0.2

0

@xf8848

五低可转债量化模型是一个筛选和加权优化的可转债投资策略,该策略主要基于五个关键指标:股价低、转股溢价率低、转债剩余规模低、转债市占比低和转债理论偏离度低。这五个因素均被视为影响可转债价值的关键变量,通过赋予不同的权重,该模型旨在找到被市场低估的可转债。谢谢分享,我自己再研究一下后两低。我自己瞎讲,第一条股价低,是否够准确,股价低不一定就是市值低,也不一定有更大的上涨潜力;另,剩余规模低和市占比低是否有重叠效应。

具体来说:

股价低:股价的高低可以反映公司的市值和潜在增长空间。股价较低的公司可能有更大的上涨潜力。转股溢价率低:转股溢价率是可转债市场价格与转换...

9

赞同来自: fanfunfan 、ijob 、hantang001 、组组长一 、流沙少帅 、 、 、 、更多 »

@muyeshancai

具体来说:

看见五低吓了我一跳,进来一看释然了。楼主能讲讲对五低的理解么五低可转债量化模型是一个筛选和加权优化的可转债投资策略,该策略主要基于五个关键指标:股价低、转股溢价率低、转债剩余规模低、转债市占比低和转债理论偏离度低。这五个因素均被视为影响可转债价值的关键变量,通过赋予不同的权重,该模型旨在找到被市场低估的可转债。

具体来说:

- 股价低:股价的高低可以反映公司的市值和潜在增长空间。股价较低的公司可能有更大的上涨潜力。

- 转股溢价率低:转股溢价率是可转债市场价格与转换价值之间的差异。溢价率低可能意味着可转债被相对低估。

- 转债剩余规模低:较小的剩余规模可能意味着市场上对这只可转债容易拉升,从而可能导致价格被低估。

- 转债市占比低:如果一只可转债占其股票市值的比例较小,那么其价格可能会更容易受到大资金的影响,从而产生超额收益的机会。

- 转债理论偏离度低:理论偏离度衡量了可转债价格与其理论价值之间的差异。偏离度低可能表示该可转债被市场低估。

0

原来是临期债。。。

这种债期权没有,所以各项指标都会回归,但不是好标的

你的模型不错,但是年限低于1.5年的,建议剔除。还有就是正股有雷的,也建议剔除。这样会更好点。

对了,请教下那个“转债市占比”如何理解?对转债价格有何影响?

这种债期权没有,所以各项指标都会回归,但不是好标的

你的模型不错,但是年限低于1.5年的,建议剔除。还有就是正股有雷的,也建议剔除。这样会更好点。

对了,请教下那个“转债市占比”如何理解?对转债价格有何影响?

京公网安备 11010802031449号

京公网安备 11010802031449号