Edge

Edge Chrome

Chrome Firefox

Firefox赞同来自: figoxuefei 、小会砸 、shine001 、嘻哈少年 、a3021114114更多 »

交易赚钱本质还是要低买高卖,这个才是战略。

战术要服从战略。

简单来说,做网格还是要选择预期向上的品种,这才是战略行为。只是在战略持有过程中,可以加入如网格的战术策略增厚波动收益。

还要谨防遍历性,因为做网格代表着要有一定的底仓和长期持有,即使黑天鹅概率很小,只要持有时间够长,你就会踩中。

建议选择一个好的、不会死的标的,在低估时买入,做网格,不过要保证底仓够厚,不要涨一点就被网格全部卖完了,没有吃到整个波段的利润,违反了战略的初心。

可以选择在低估时采用“定投+网格”的策略尝试一下。最后,可以看看食品饮料ETF。

用灵魂画来回答你,在均线交叉后始终保持恢复初始市值的操作。您好,请问你采用的MACD金叉死叉还是有移动平均线?哪两个参数?谢谢

看起来很理想,实际上震荡时操作仓位小,价差又很难拉开,效率只有在大牛市才能和一般网格拉开差距。

赞同来自: figoxuefei 、sheyoufeier

你说的第二种方法是价值平均定投策略的第二阶段。但是第三种其实也会遇到单边下跌的情况,单边下跌的时候也会有均线交叉的,那你从高位下来也买了多笔了,比如医疗之前就说低估了,但那时候建仓到现在就还是一直在买入啊。是的,但单边下跌如果趋势够大够长的话,在下次交叉时买进的价格就相对较低,还有一定的优势的。我本人没有实盘网格策略,因为我觉得这个策略长期来看没有明确的α,心里也不踏实。

一、你说的第二种方法是价值平均定投策略的第二阶段。但是第三种其实也会遇到单边下跌的情况,单边下跌的时候也会有均线交叉的,那你从高位下来也买了多笔了,比如医疗之前就说低估了,但那时候建仓到现在就还是一直在买入啊。

一般网格是这样的:

比如涨1%卖10%,跌1%买10%……虽然这个比例有点夸张,但是可以看出做网格很容易卖光或者买成破网的。

二、

很少有人讨论这种网格:

涨10%就把增加的10%左右的市值卖掉,跌10%就买进10%左右的市值,始终保持初始市值。

三、

另外再讨论一种没有固定网格的再平衡策略:

一般人使用均线交叉都是金叉买死叉卖,我们变一下:设置两根均线,当它们交叉的时候不管金叉死叉,只要通...

用灵魂画来回答你,在均线交叉后始终保持恢复初始市值的操作。看起来很理想,实际上震荡时操作仓位小,价差又很难拉开,效率只有在大牛市才能和一般网格拉开差距。请教一下一般用哪两根均线效果比较好

赞同来自: 悟捂 、llllpp2016

一、一般网格是这样的:比如涨1%卖10%,跌1%买10%……虽然这个比例有点夸张,但是可以看出做网格很容易卖光或者买成破网的。二、很少有人讨论这种网格:涨10%就把增加的10%左右的市值卖掉,跌10%就买进10%左右的市值,始终保持初始市值。三、另外再讨论一种没有固定网格的再平衡策略:一般人使用均线交叉都是金叉买死叉卖,我们变一下:设置两根均线,当它们交叉的时候不管金叉死叉,只要通过买或者卖恢复...这样的话振荡市能赚钱的依据是什么呢?有点不好理解

赞同来自: KevinLe 、枫林随手记 、力不尽则憾 、乘风踏浪的随记 、hjndhr 、 、更多 »

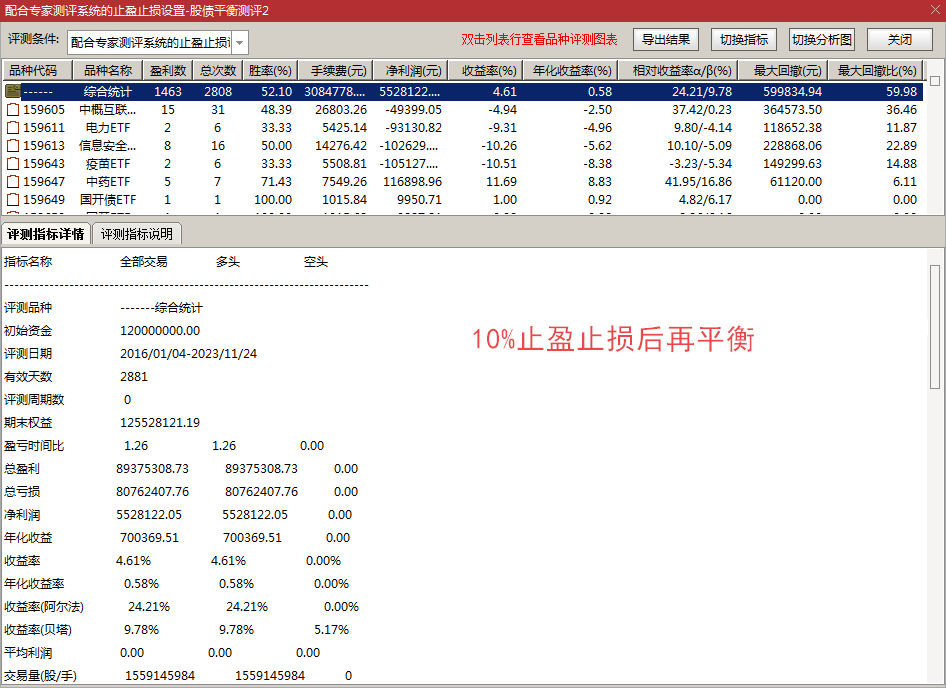

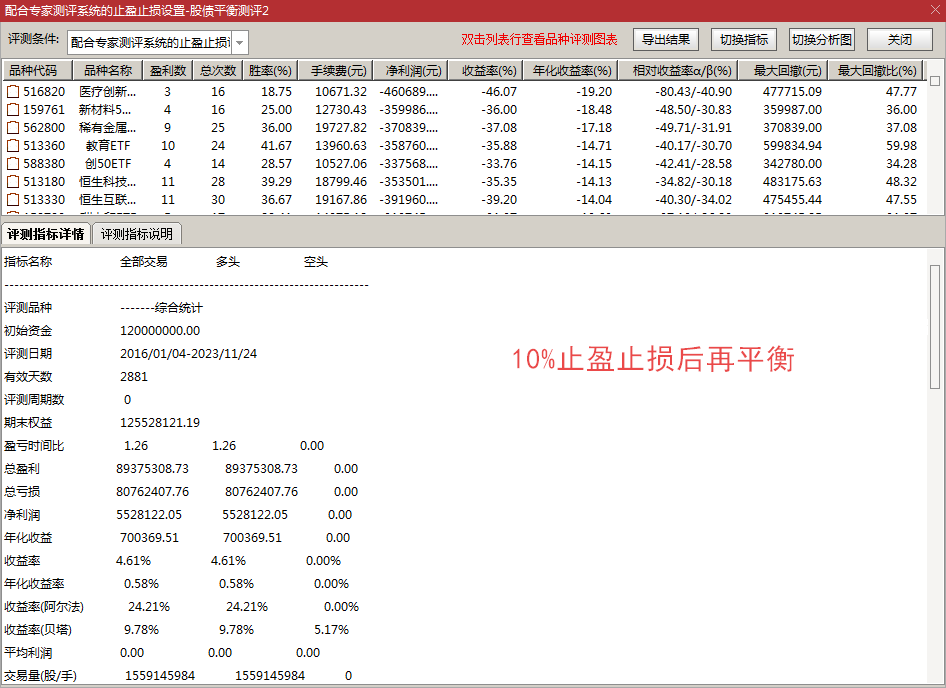

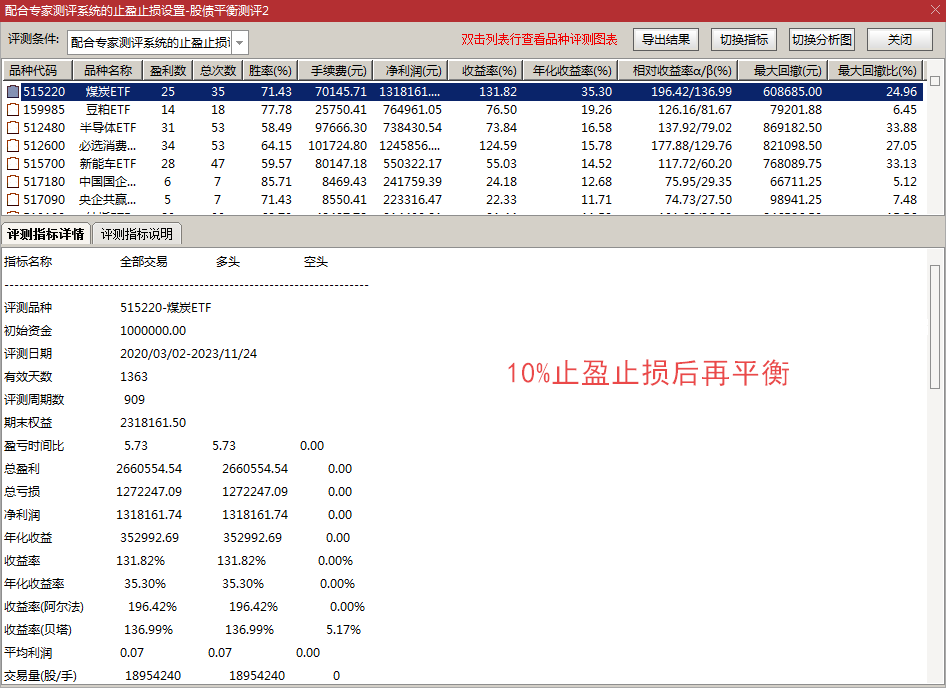

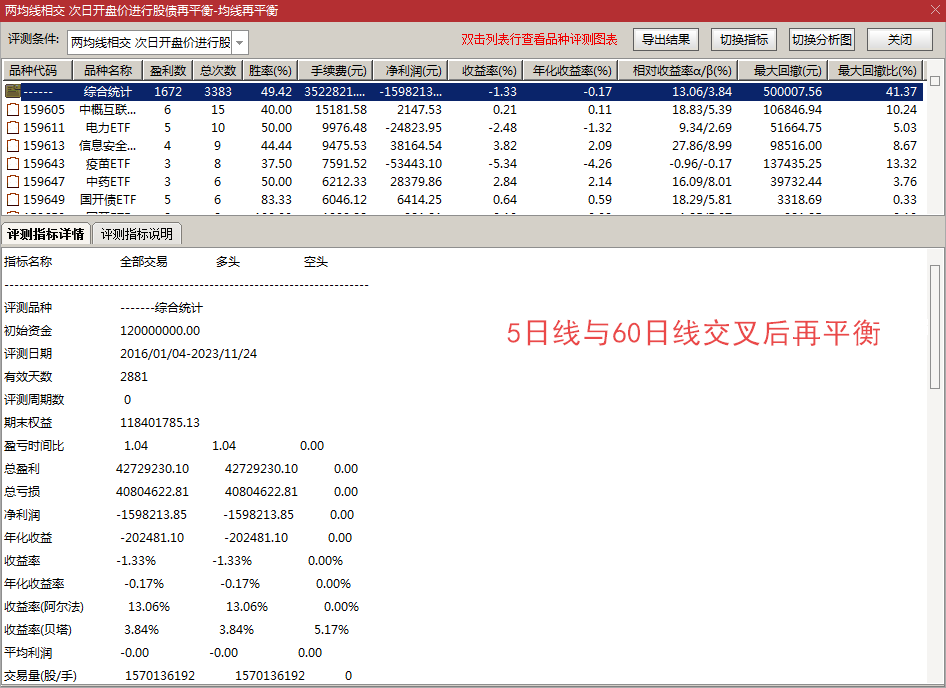

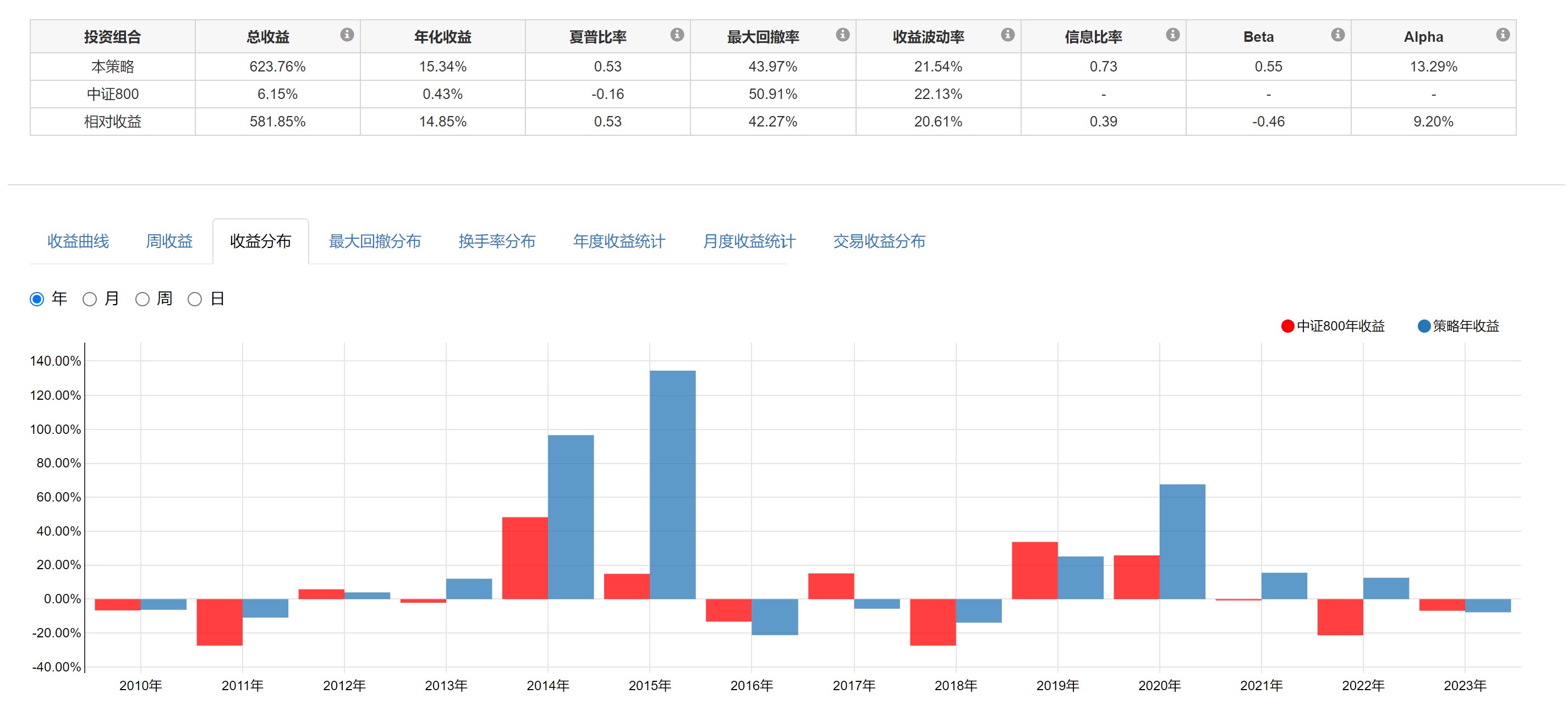

粗略回测了下,感觉应放弃网格吧,相对收益几乎可以忽略几乎包括各种变种网格,都依赖标的长期走牛,这样的基金即使没有网格收益也不差没有找到完全贴合的回测工具,模拟了大体相当的几个策略测评时间2016.1.1-2023.11.25,具体ETF有成立日期限制测评ETF选择交易量比较大的250个各类ETF,之前选的,虽然较多成立日期过近,但时间有限便没再费精力寻找成立日期较早的,初始仓位为5/5股债平衡,...我写的代码回测结果虽然有些不同,但结论也是差不多的,下次有时间,我再放几个回测图,现在我先讲讲看法。

对于单个标的来说,无论股票还是ETF,网格都很难做出正的α收益,无论普通网格还是固定市值的网格,或者趋势网格。实际上,现在简单的技术类策略几乎都无法做出长期的α正收益,包括一大堆以量价为基础的趋势跟踪策略。因此,企图寻找一种简单的交易策略作为圣杯是徒劳的,每种策略都有特定适合的环境、市场和时机,在特定的情况下,各种策略都有可能有卓越的表现。

我本人就是多因子多策略在跑,争取做到α收益靠我,β收益靠天。

赞同来自: KevinLe 、newsu 、wind2012 、湘漓浪云 、枫林随手记 、 、 、更多 »

几乎包括各种变种网格,都依赖标的长期走牛,这样的基金即使没有网格收益也不差

没有找到完全贴合的回测工具,模拟了大体相当的几个策略

测评时间2016.1.1-2023.11.25,具体ETF有成立日期限制

测评ETF选择交易量比较大的250个各类ETF,之前选的,虽然较多成立日期过近,但时间有限便没再费精力寻找成立日期较早的,

初始仓位为5/5股债平衡,按一定标准再平衡

交易费用默认

信号次日开盘价交易

不保证数据准确性与正确性

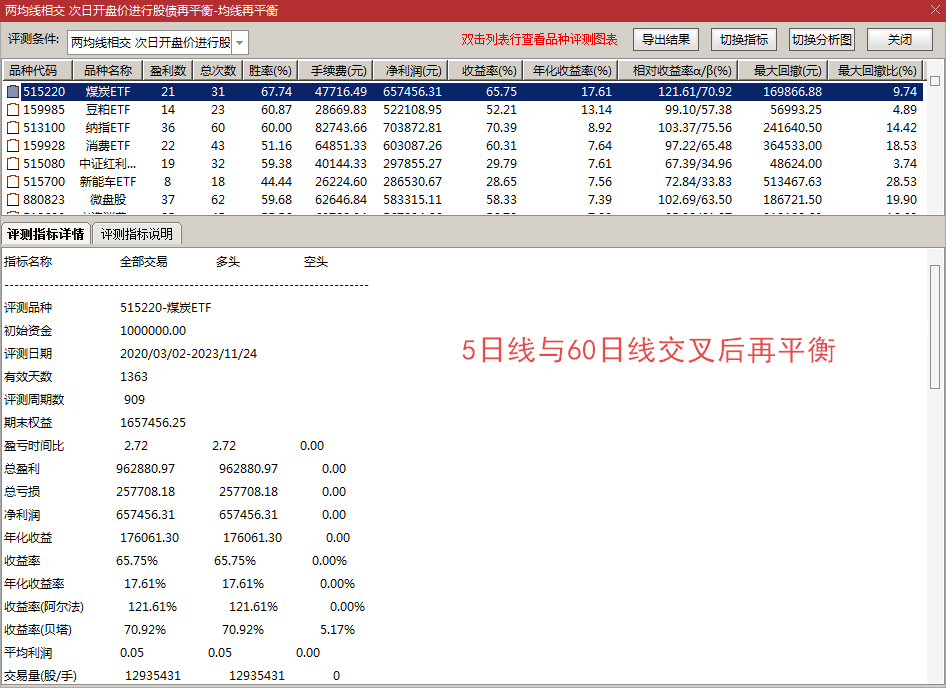

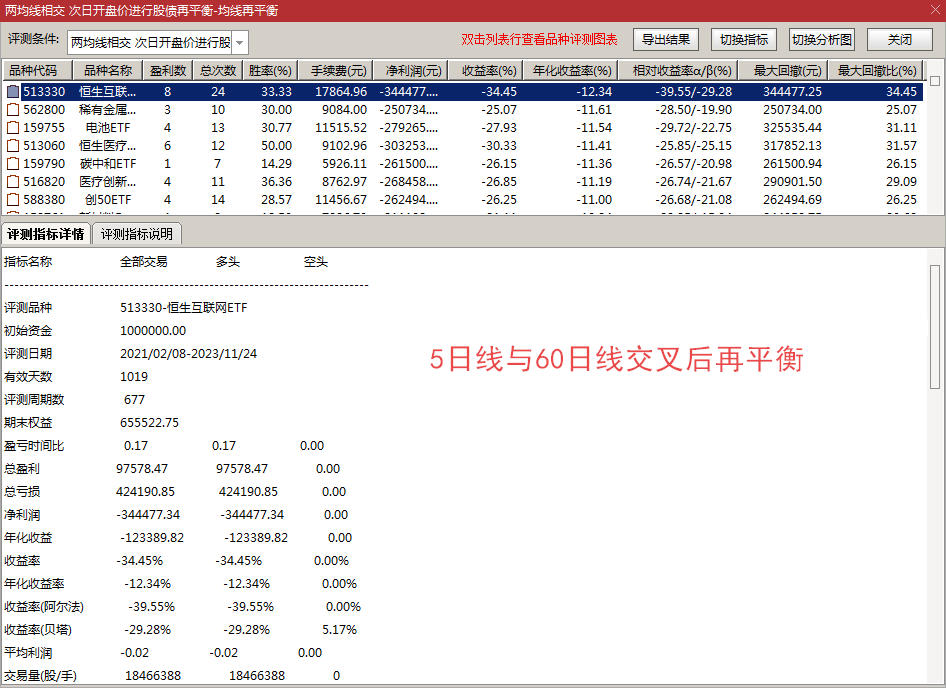

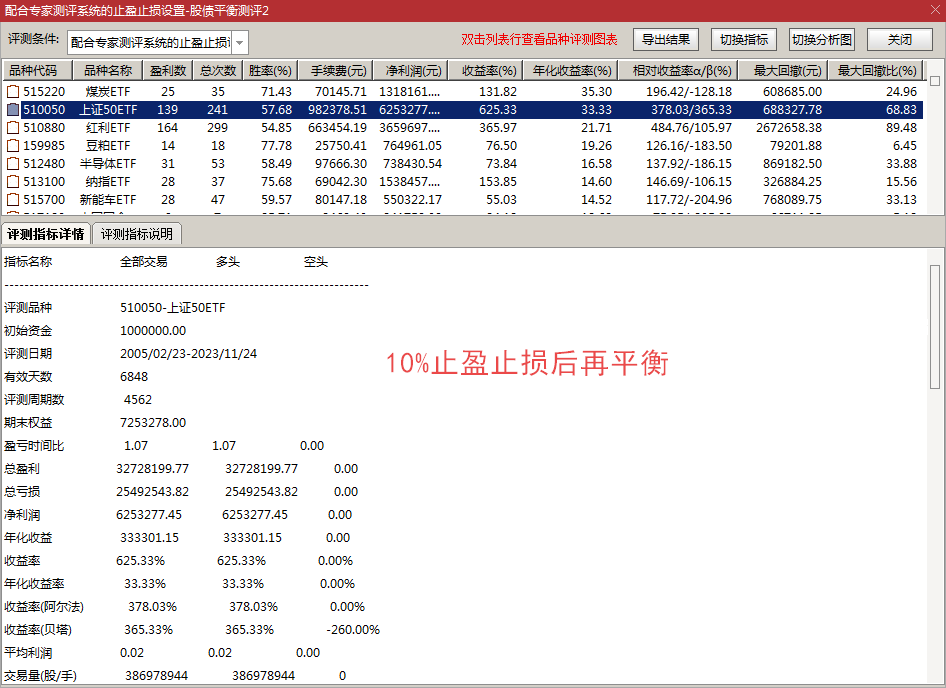

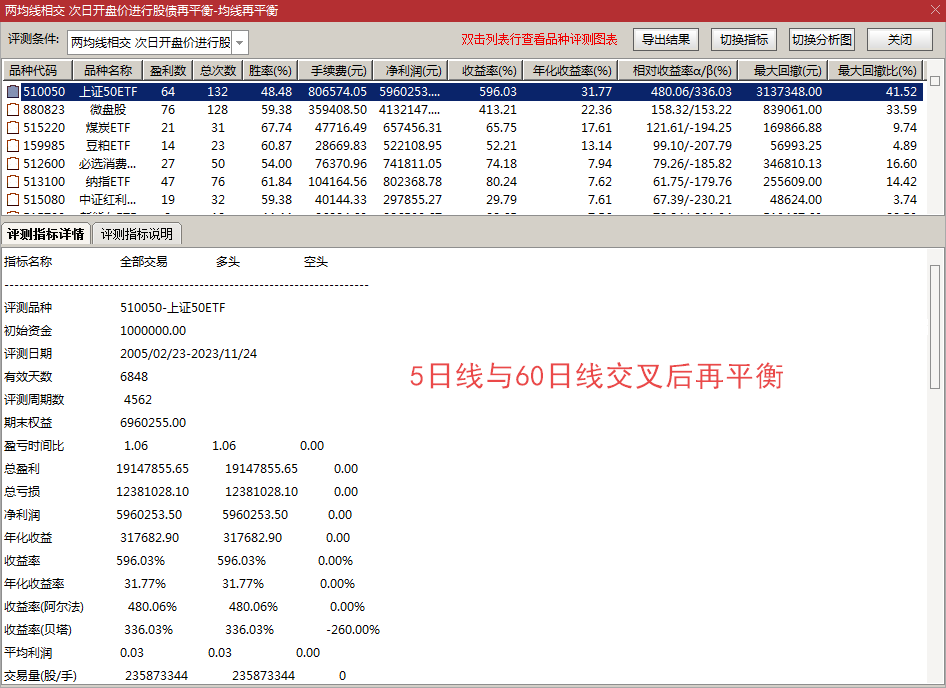

具体再平衡标准见图片

10%止盈止损后再平衡 与始终保持初始市值有区别

5日线与60日线交叉后再平衡

再看典型走势,大牛与震荡从趋势线看比较明显的对比,感觉收益全靠疯牛,与所测评关系不大

上证50ETF成立时间较早,测评开始时间为2005年,

基本上是测评小白,不懂写代码,估计也学不会,只能用简单的工具潦草地回测下,见笑了,期望能抛砖引玉,期待见到专业回测

一、

一般网格是这样的:

比如涨1%卖10%,跌1%买10%……虽然这个比例有点夸张,但是可以看出做网格很容易卖光或者买成破网的。

二、

很少有人讨论这种网格:

涨10%就把增加的10%左右的市值卖掉,跌10%就买进10%左右的市值,始终保持初始市值。

三、

另外再讨论一种没有固定网格的再平衡策略:

一般人使用均线交叉都是金叉买死叉卖,我们变一下:设置两根均线,当它们交叉的时候不管金叉死叉,只要通...

一、

一般网格是这样的:

比如涨1%卖10%,跌1%买10%……虽然这个比例有点夸张,但是可以看出做网格很容易卖光或者买成破网的。

二、

很少有人讨论这种网格:

涨10%就把增加的10%左右的市值卖掉,跌10%就买进10%左右的市值,始终保持初始市值。

三、

另外再讨论一种没有固定网格的再平衡策略:

一般人使用均线交叉都是金叉买死叉卖,我们变一下:设置两根均线,当它们交叉的时候不管金叉死叉,只要通...

一、

一般网格是这样的:

比如涨1%卖10%,跌1%买10%……虽然这个比例有点夸张,但是可以看出做网格很容易卖光或者买成破网的。

二、

很少有人讨论这种网格:

涨10%就把增加的10%左右的市值卖掉,跌10%就买进10%左右的市值,始终保持初始市值。

三、

另外再讨论一种没有固定网格的再平衡策略:

一般人使用均线交叉都是金叉买死叉卖,我们变一下:设置两根均线,当它们交叉的时候不管金叉死叉,只要通...

赞同来自: llllpp2016 、夜路沙冷 、KevinLe 、cxymj2 、happysam2018 、 、 、 、 、 、更多 »

比如一年只波动一次和一年只波动十次是不一样的。

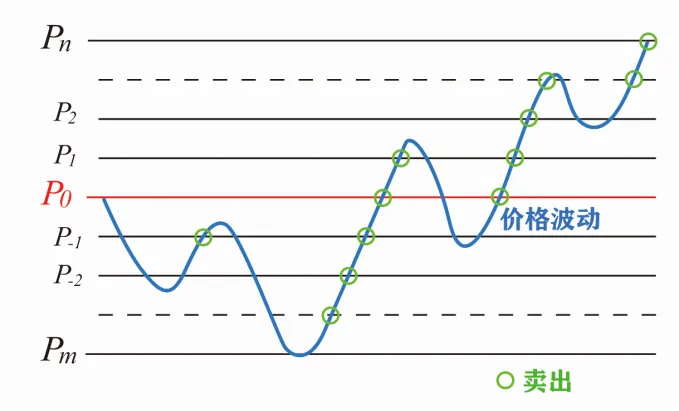

波动间隔小,不容易遗漏小的波动,每次波动收益就会减小。

波动间隔大,容易遗漏小的波动,每次波动收益就会变大。

波动间隔要适中,波动频率适中。波动幅度和波动频次的乘积扣除交易费用后收益最大化。

赞同来自: figoxuefei 、力不尽则憾 、happysam2018 、skyblue777 、家庭好医生 、更多 »

你好,金叉以后买还是卖?买多少卖多少,能否说一下买还是卖只取决于再平衡的结果,假如策略是60股票:40现金的再平衡,当某次均线叉后股票市值下跌变成58:40了,就计算买入多少股票将其比例恢复成60:40。

该策略并不看金叉死叉,只看叉。在震荡市中,金叉往往比死叉高,一般会高买低卖,这种情况如果用再平衡策略,就会变成高卖低买;而在单边中,迟迟没有叉,可以等待很久直到叉的出现再操作,实现在单边趋势中更大幅度地获利。

再平衡策略永远都是低买高卖的,用这个特点解决震荡中趋势交易反复高卖低买的问题,而均线交叉的信号又帮助再平衡策略在大趋势中停止操作,直到趋势完成,以更大的仓位获得更大的差价空间。

仅供参考,各种细节和效率还有待研究。

赞同来自: happysam2018 、newsu

@家里种地的涨10%就把增加的10%左右的市值卖掉,跌10%就买进10%左右的市值,始终保持初始市值。---涨10%以后再涨10%,仓位怎么保持呢?如果不再卖出的话,是不是相当于一个上下移动的网格?谢谢!操作就是保持最初市值。

比如建仓市值100000万元->涨10%市值110000元->卖出10000元还剩下市值100000万元,如此循环,下跌就是买入。

另外再讨论一种没有固定网格的再平衡策略:你好,金叉以后买还是卖?买多少卖多少,能否说一下

一般人使用均线交叉都是金叉买死叉卖,我们变一下:设置两根均线,当它们交叉的时候不管金叉死叉,只要通...

涨10%就把增加的10%左右的市值卖掉,跌10%就买进10%左右的市值,始终保持初始市值。

---涨10%以后再涨10%,仓位怎么保持呢?如果不再卖出的话,是不是相当于一个上下移动的网格?谢谢!

赞同来自: figoxuefei

我的策略跟第二种很接近,分散且仓位平均,仓位高的卖出多出来的,加到仓位最小的票上,再加上自己选的一些因子,标的上要跨行业,大中小市值都覆盖到。之前回测14%年华,实际上我账户也跟这个回测接近。你这里还有轮动的超额收益,很好的策略,我也打算搞一个类似的。

赞同来自: happysam2018 、skyblue777 、newsu

怎么回测的,方便贴个收益率曲线或表格吗?

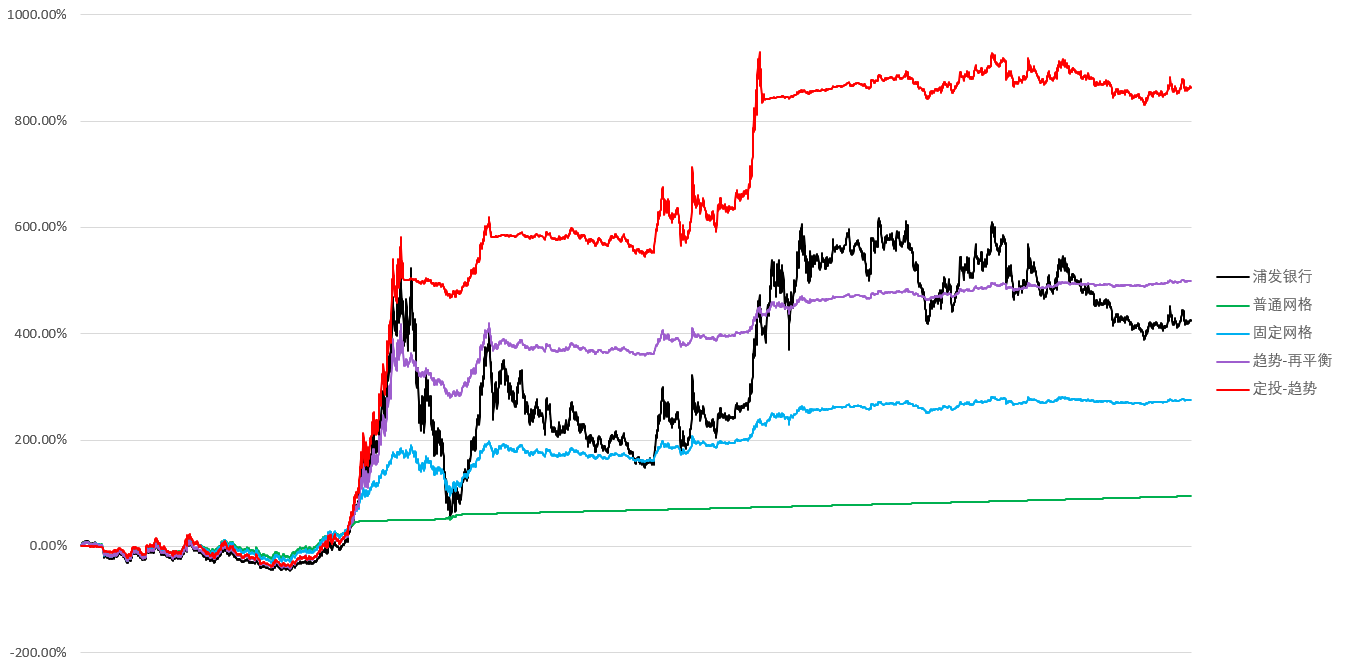

这是同一策略使用不同的网格宽度的回测结果。

1、使用浦发银行2002-2023将近22年的历史数据

2、初始仓位为80%

3、为了防止网格卖光股票,操作仓位的比例与格网幅度比例一致。

4、采用向后复权处理。

股票年化7%,而几个网格年化都6%左右,网格大小对结果影响不大,其中2%密度的网格因为交易成本的影响收益最低。

赞同来自: 集思广益丶

一、一般网格是这样的:比如涨1%卖10%,跌1%买10%……虽然这个比例有点夸张,但是可以看出做网格很容易卖光或者买成破网的。二、很少有人讨论这种网格:涨10%就把增加的10%左右的市值卖掉,跌10%就买进10%左右的市值,始终保持初始市值。三、另外再讨论一种没有固定网格的再平衡策略:一般人使用均线交叉都是金叉买死叉卖,我们变一下:设置两根均线,当它们交叉的时候不管金叉死叉,只要通过买或者卖恢复...我的策略跟第二种很接近,分散且仓位平均,仓位高的卖出多出来的,加到仓位最小的票上,再加上自己选的一些因子,标的上要跨行业,大中小市值都覆盖到。之前回测14%年华,实际上我账户也跟这个回测接近。

ylxwyj

- 承认未知 & 用数据说话

- 承认未知 & 用数据说话

赞同来自: figoxuefei 、zhuqi123456 、夜路沙冷 、芸香 、Fitch315 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

网格设置的稀疏程度,本质上是看价格波动的大小。

如果价格波动大,网格就稀疏一些;如果价格波动小,网格就紧密一些;

甚至可以设置Rolling Window 滚动调整。

大的原则是这样,具体的算法,自己去看书或论文吧。

=====================================

其实,网格也不一定是高卖低买(均值回归),也可以是买强弃弱(动量);

也不一定是按价格区间设置网格,也可以是按时间间隔(每天收盘调仓)。

比如,宜昌白云飞提过一个策略,用下面5个ETF,在过去20日涨幅大于2%的前提下,每天选择只持有过去20日涨幅最大的那1个 —— 如果一个都没有,就买银华日利,交易成本按千一算:

159915, 510050, 510300, 510500, 159949

长期年化收益,能做到15%+。

此外,用凯利公式的头寸变化,来刷波动、做网格,也是可以的。

网格策略只是刷波动的一种特殊形式,

其实泛网格(刷波动)的方法和思路,是很多样的。

赞同来自: happysam2018 、李继伟

没有预先下单,要9:30分钟后才监控,9:25集合价后容易超不上行情,特别是跳空跳多的行情。

监控目标价触发下单,下单后就当成交了,这样会造成一个档位有几次成交。应该以成交结果预先下三格或五格单。

一、我大概接近使用的第二种,只不过没有根据涨跌幅来调整,而是根据时间,过了一周就调整一下,或者出现超买超卖就调整一下;第三种方法看上去不错哦,能抓上较大的趋势行情;总结下来就是固定市值法+技术位调整

一般网格是这样的:

比如涨1%卖10%,跌1%买10%……虽然这个比例有点夸张,但是可以看出做网格很容易卖光或者买成破网的。

二、

很少有人讨论这种网格:

涨10%就把增加的10%左右的市值卖掉,跌10%就买进10%左右的市值,始终保持初始市值。

三、

另外再讨论一种没有固定网格的再平衡策略:

一般人使用均线交叉都是金叉买死叉卖,我们变一下:设置两根均线,当它们交叉的时候不管金叉死叉,只要通...

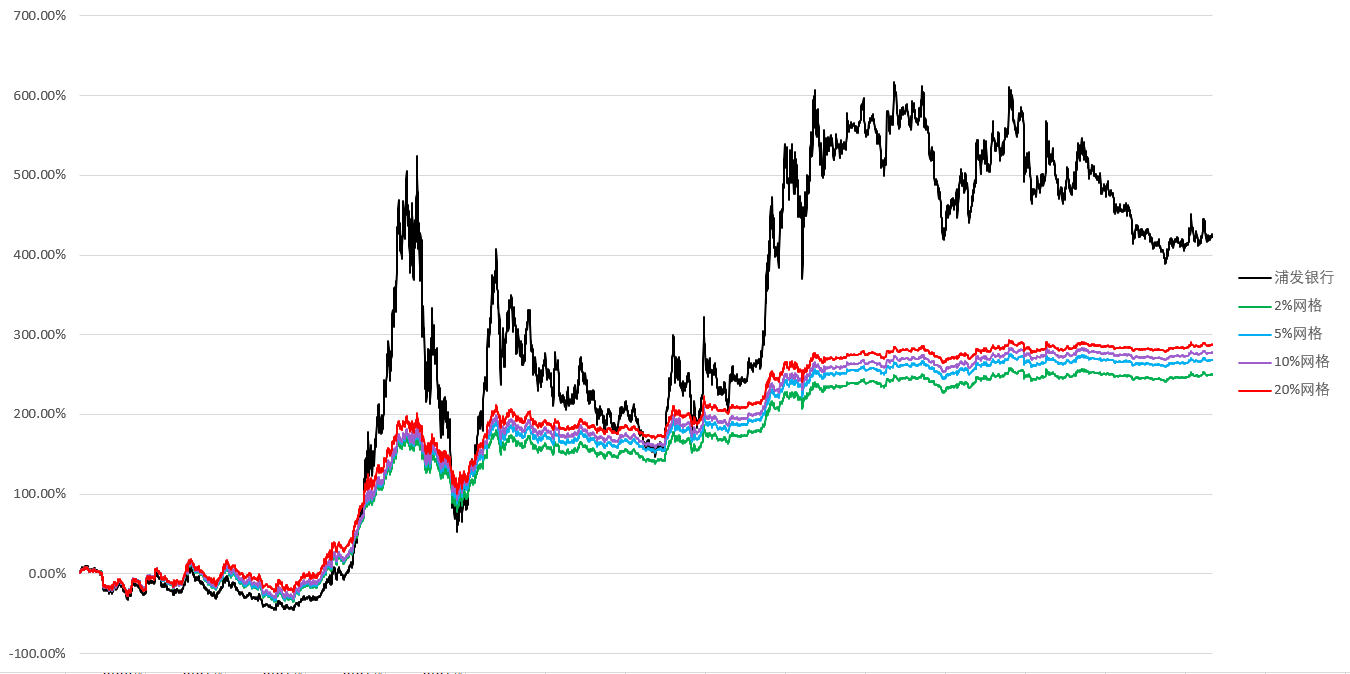

我测过不少,简单地说吧,如果仓位和网格比例是正比关系的话,那么按照长期数据回测的结果看,1%或2%还是10%都一样,区别就是1%手续费比例太大了,看上去大的网格,收益会高那么一丢丢。怎么回测的,方便贴个收益率曲线或表格吗?

赞同来自: 非nil 、z465901739 、李雁翔 、yhlilk 、力不尽则憾 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

一般网格是这样的:

比如涨1%卖10%,跌1%买10%……虽然这个比例有点夸张,但是可以看出做网格很容易卖光或者买成破网的。

二、

很少有人讨论这种网格:

涨10%就把增加的10%左右的市值卖掉,跌10%就买进10%左右的市值,始终保持初始市值。

三、

另外再讨论一种没有固定网格的再平衡策略:

一般人使用均线交叉都是金叉买死叉卖,我们变一下:设置两根均线,当它们交叉的时候不管金叉死叉,只要通过买或者卖恢复初始仓位就行了。均线在震荡市频繁交叉,策略就利用再平衡做高抛低吸类似网格的操作吃差价;而它们迟迟不交叉的时候就是单边市场,这时又起到趋势跟踪的作用,等到大趋势结束时才发出信号通过再平衡抄个大底或者逃个大顶。

赞同来自: figoxuefei 、llllpp2016

红利类基金的我设置了5%,沪深300和上证50我设置了3%,高股息类股票我设置了5%。现在红利和指数我网格还没赚到钱。太大了 证券etf 大小分别0.6%、2%,300etf是 0.4%,1.5%

大网格的收益率高于小网格,但可能出现无法实现预设收益率(价格正好卡在那里),回测周期越长,大网格高收益越明显。其实道理很简单,网格是赚波动的钱,大网格更容易让交易处在波动中。请问最后一句问题3年后暴露是什么意思

另:网格最佳标的是商品期货。原因是杠杆和价格有底。网格法慎入,它的问题3年后才会暴露,除非你想网一辈子。

赞同来自: jiandanno1

网格这东西在大级别行情就完蛋,在大调整也完蛋,属于鸡肋的策略。好处只有一个,可以做成自动化交易,傻瓜式操作。可是大A 大部分时间都是3000点震荡啊

真正炒股的人看不起这个。

就好像真正喝茶的人看不起人参乌龙茶。

赞同来自: 款特长 、happysam2018 、llllpp2016 、hjndhr

另:网格最佳标的是商品期货。原因是杠杆和价格有底。网格法慎入,它的问题3年后才会暴露,除非你想网一辈子。

赞同来自: happysam2018 、skyblue777 、newsu

比网眼大小更影响收益率的是你设置的覆盖范围,在这个范围内震荡得多,基本每一份都能轮上,大网小网赚得都不少。

RX00 - 创造现金流

赞同来自: happysam2018 、newsu 、williamaa911

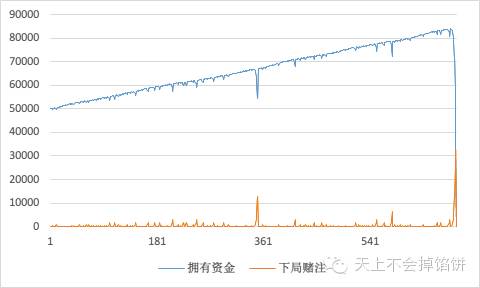

我自己的,仅供参考什么“尾盘条件单”,每次都能赚50???

恒生医疗etf,每天盘尾条件单,每次一手,100股,大月50元每天

这样算下来,一年算200个工作日,大概1万块

当然,如果你搞那种时间啊、跌幅浮动定投什么的,想获取超额收益,其实就是你对这个定投对象有一定的判断了(要么回测历史,并且未来也是按照历史发展的)

其实定投网格,也是有个大基础判断前提:当前大概率不是最低点,但肯定是低估区域,该标的未来会涨

赞同来自: 润土先生 、happysam2018 、newsu

恒生医疗etf,每天盘尾条件单,每次一手,100股,大月50元每天

这样算下来,一年算200个工作日,大概1万块

当然,如果你搞那种时间啊、跌幅浮动定投什么的,想获取超额收益,其实就是你对这个定投对象有一定的判断了(要么回测历史,并且未来也是按照历史发展的)

其实定投网格,也是有个大基础判断前提:当前大概率不是最低点,但肯定是低估区域,该标的未来会涨

赞同来自: 流星牛 、happysam2018 、llllpp2016 、小会砸 、newsu更多 »

回测工具也好,自己计算也好啊 我计算是用方差来算的 其实就是波动与密度 怎么赚钱怎么来喽

京公网安备 11010802031449号

京公网安备 11010802031449号