Edge

Edge Chrome

Chrome Firefox

Firefox上学后又买了学生平安险,保险内容跟原来的意外医疗险差不多,原来的就没买了。

小孩从小就有过敏性鼻炎,上个月又得了慢性鼻窦炎,吃药控制不太好就住院做了个小手术。

然后找保险理赔就被拒保了,理由是得鼻炎的时间在买学生平安险之前

。。。。。。。。。

这TM就尴尬了,原来的医疗险已经续不上了,新的又不能报

看来以后买消费险也要一直买同一个品种了。(如果这个险种下架了怎么办?)

本来就知道玩不过保险,所以对保险就比较抗拒和谨慎,想不到还是被上了一课。

现在标配医保和惠民保,小孩子再多个学平险。

各位JISILUER买保险吗?

@丁哪个当 @circle128 @t0242 @yeunglee除了特需病房及更好的医疗环境之外,关于治疗方案及药品费用就不用特别担心了,诸如什么"质子重离子"、“CAR-T细胞疗法”等,都是很昂贵的治疗手段,如果该疗法或药品不在医保范围或用药清单上,或者即便入了医保但需要自负一定比例,都是很大一笔费用,这也会制约影响医生给你推荐最佳治疗方案。

研究了一段时间的高端保险,万欣和和招商信诺都接触过,但还是有一些关键问题没得到答案,所以至今还在犹豫。

照我看,个人对高端医疗的需求,一是特需部甚至昂贵医院的住院环境,如单间,可陪护等,其二是比较顶级的外科医生,比如按专科全国前几位的医院的外科主任,一般情况下是很难约到的,又比如重点医院的床位常年非常紧张。尤其是后者,应该是关...

这就有个问题,假如投的含美国,那住院手术选择国内医院还是美国顶级医院,这个能由患者自主选择吗?我是怀疑的,比如保险公司可以说这个手术不大,华山医院就可以了,或者说在新加坡就可以了,没必要去美国。毕竟中美手术费用差距巨大,我觉得这些是可能的场景。或者只投了国内的,保险公司是不是也可以说这个小手术,省城三甲就可以了,没必要去协和?或者干脆说协和挂不上号,总之他要玩猫腻是很容易的高端医疗保险有一个医院清单的,我看光上海就有9页的医院清单,基本你想得到的医院都涵盖了,包括特需病房和国际中心等。

另外国内国外就诊问题,我也了解了一下。如果正好在国外旅行或出差,可以直接联系入住当地对口医院。如果国内生病,国外有更好的治疗设施和手段,这个需要被动性出国治疗,可能需要申请。

那挺好的,我记得我深圳的亲戚有次那了类似香港保险给我看,确实保障范围大,价格也不贵。内陆可能不好买吧,我保险经纪是什么保险都可以卖的,没看她推我老婆公司买了他家的门诊险。体验非常好。效率也高省去很多扯皮时间,想了想保险的核心还是赔付,就干脆全家人的保单都提给他们了

。

这就有个问题,假如投的含美国,那住院手术选择国内医院还是美国顶级医院,这个能由患者自主选择吗?我是怀疑的,比如保险公司可以说这个手术不大,华山医院就可以了,或者说在新加坡就可以了,没必要去美国。毕竟中美手术费用差距巨大,我觉得这些是可能的场景。或者只投了国内的,保险公司是不是也可以说这个小手术,省城三甲就可以了,没必要去协和?或者干脆说协和挂不上号,总之他要玩猫腻是很容易的。哈哈,你这就是皇帝的金锄头想法,建议你去尝试售前咨询一下高端医疗保险,不要那么想当然。

既然你都知道保险会有“含美国”,那为什么要这样设计呢?因为美国的医疗费用贵啊。通常包含“美国”的高端医疗险,就都是保全球的。愿意和你扯皮的保险公司,也肯定是买的便宜的医疗险,肯定严格控制支出。高端医疗险,一年几十万到百万的保费,保险公司愿意在这种有得没得的地方得罪客户?只要你是正常医疗需要,就是一个感冒,你去最顶级的医院住一晚院,保险公司都是赔付的。

船票96

- 控制回撤第一要务

- 控制回撤第一要务

国内的顶级医院都是公立医院,或者是公立医院的国际部(或者之类性质的病房)。境外的顶级医院,你猜是啥性质的医院?还有一点,高端医疗险的综合保额是可以上千万的(超高端的更上一层楼),这些钱能不能使得鬼推磨,自己想吧。这就有个问题,假如投的含美国,那住院手术选择国内医院还是美国顶级医院,这个能由患者自主选择吗?我是怀疑的,比如保险公司可以说这个手术不大,华山医院就可以了,或者说在新加坡就可以了,没必要去美国。毕竟中美手术费用差距巨大,我觉得这些是可能的场景。或者只投了国内的,保险公司是不是也可以说这个小手术,省城三甲就可以了,没必要去协和?或者干脆说协和挂不上号,总之他要玩猫腻是很容易的。

你这个是交港币还是人民币,疫情以前我们这里很流行卖香港保险,吹得很多,但是疫情以后汇率加钱出去有障碍,没消息了。很多买的估计被坑了吧。国内还有银保监在那护着,我感觉很多时候还是保护消费者的,国外真碰到扯皮就完蛋交人民币的,友邦在国内受监管的为数不多在国内有牌照的外资保险

@丁哪个当 @circle128 @t0242 @yeunglee国内的顶级医院都是公立医院,或者是公立医院的国际部(或者之类性质的病房)。境外的顶级医院,你猜是啥性质的医院?还有一点,高端医疗险的综合保额是可以上千万的(超高端的更上一层楼),这些钱能不能使得鬼推磨,自己想吧。

研究了一段时间的高端保险,万欣和和招商信诺都接触过,但还是有一些关键问题没得到答案,所以至今还在犹豫。

照我看,个人对高端医疗的需求,一是特需部甚至昂贵医院的住院环境,如单间,可陪护等,其二是比较顶级的外科医生,比如按专科全国前几位的医院的外科主任,一般情况下是很难约到的,又比如重点医院的床位常年非常紧张。尤其是后者,应该是关...

@丁哪个当 @circle128 @t0242 @yeunglee我觉得你对高端医疗险已经了解得挺深入的了,高端医疗险保费不低,对于高端医疗险的客户来说,确实高端医疗资源更重要。

研究了一段时间的高端保险,万欣和和招商信诺都接触过,但还是有一些关键问题没得到答案,所以至今还在犹豫。

照我看,个人对高端医疗的需求,一是特需部甚至昂贵医院的住院环境,如单间,可陪护等,其二是比较顶级的外科医生,比如按专科全国前几位的医院的外科主任,一般情况下是很难约到的,又比如重点医院的床位常年非常紧张。尤其是后者,应该是关...

同时高端医疗险的杠杆也很高。再有钱的家庭,钱也不是大风刮来的,如果不幸得了大病,能有地方报销保费肯定比全部要自己负担要好一些。

当不幸生病的时候,高端医疗险的被保人去顶级医院,及时入院是可以做到的,但如果要指定的外科医生来做手术这个不一定。

你这不对啊,你到底买的医疗险还是重疾险。重疾直接按保额赔的,看情况像医疗险。你不能闭眼买,要做功课的,买家电还要比个价看性能,买保险几千上万瞎买,国内坑的就是这些人。反正就这么个环境,装修也一样,我看装修的人也挺多的。就是要好好做功课自己家买的重疾险,单位社保药费报销10万以内,10万以上由单位买的商业保险报销。

ericlule - 满招损 谦受益

@丁哪个当 @circle128 @t0242 @yeunglee偶公司的实控人女儿车祸,腿骨折,送到和睦家周末请仁济骨科操刀,听说单手术花了100多个。所以偶觉得高端医保不会给你付这个钱的。有的时候,要请大佬操刀不单单钱到位,还得看你的社会地位。

研究了一段时间的高端保险,万欣和和招商信诺都接触过,但还是有一些关键问题没得到答案,所以至今还在犹豫。

照我看,个人对高端医疗的需求,一是特需部甚至昂贵医院的住院环境,如单间,可陪护等,其二是比较顶级的外科医生,比如按专科全国前几位的医院的外科主任,一般情况下是很难约到的,又比如重点医院的床位常年非常紧张。尤其是后者,应该是关...

nvidia - 专注期权的入门选手

赞同来自: wangyang661 、影约 、neptunus 、pigpeppa 、debtwinner更多 »

只是国内的黑心保险公司为了利益,各种黑心操作都用上。各种合同细节上做文章。

家里老人不懂,随便听到一些好处,或者叫多少年后按照每月多少返还,就迷迷糊糊买了。也不说中途断了怎样。

回帖不少人说保险是骗人。足以说明问题。

难不成集思录上的大部分都是傻子。

我也是明确拉黑保险的。

ericlule - 满招损 谦受益

赞同来自: wangyang661 、neptunus 、白云晒月亮 、pigpeppa

靠保险推销员售卖的保险,需要仔细甄别,大概率的结果就是买个心理安慰,然后当你认为可以去理赔的时候,被当成傻子一样拒保。想想人本来就是危难时刻才去出险的,又被侮辱+又被拒保,DoubleKill。

另外保险业内也有一大块的保费支出被保险套利的内部人士给占据了。可想而知正真老老实实买保险然后出险理赔的概率能有多低了

船票96

- 控制回撤第一要务

高端医疗险也分是否包含昂贵医院(和睦家)的,保费不一样。公立医院(含特需病房、国际中心等)、私立医院都可以。医保自费或个人账户的费用应该保的,统筹部分本来也不是自己出的,应该不含。@丁哪个当 @circle128 @t0242 @yeunglee

医保外用药及国外进口特效药也可以报,所以医生用起来没有顾虑。

有些项目是有单独限额的,不过保单总额度800万。医疗费用应该是医院直接和保险公司直接结帐的,不用垫付。

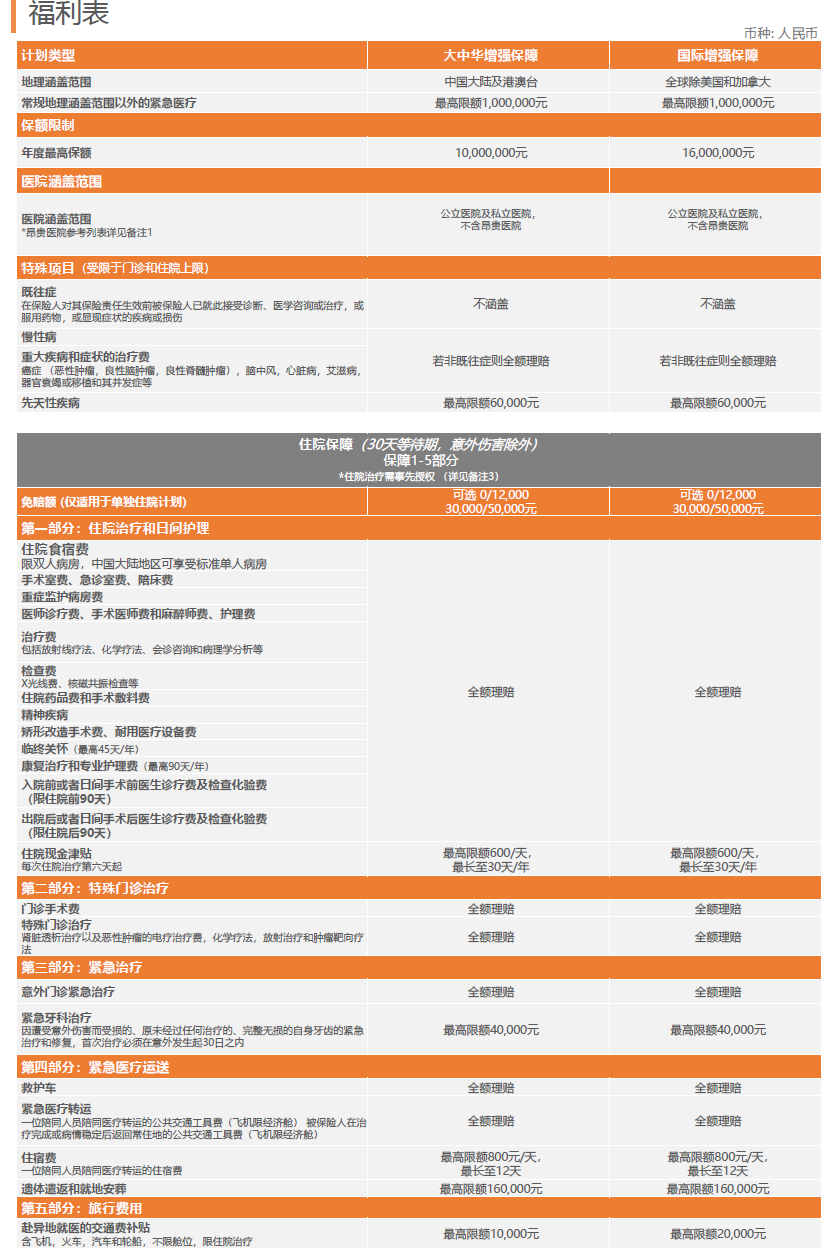

最近也在了解高端医疗险,分享出来供大家参考。

研究了一段时间的高端保险,万欣和和招商信诺都接触过,但还是有一些关键问题没得到答案,所以至今还在犹豫。

照我看,个人对高端医疗的需求,一是特需部甚至昂贵医院的住院环境,如单间,可陪护等,其二是比较顶级的外科医生,比如按专科全国前几位的医院的外科主任,一般情况下是很难约到的,又比如重点医院的床位常年非常紧张。尤其是后者,应该是关键的需求,至于费用报销其实对有实力买高端医疗险的人来说不是啥问题。换句话说投高端医疗险的目的并非平滑昂贵医疗费用,而是为了获得高端医疗资源。

那么问题来了,当不幸得病需要手术时,高端医疗险的投保者去这些顶级医院,能不能及时住进去?甚至约到顶级的外科医生手术?

对这个我没有获得过明确的答复,各位能不能解下惑?

赞同来自: wangyang661

大家看看保险的定义,了解他的实质。他是对末来风险的转移,是用较小的己知损失转移较大末知风险,他本身就不是投资的品种。如果购买之前不了解所购买条款及赔偿规定,跟玩可转债不知强赎,到期,下修等规则导致赔钱说可转债不是一个好品种,骗人的货,是没有区别的。说的很对,但是买保险我还不如买张彩票,不用看那么多条条框框,不用管这不赔那不赔的,如果中了500W足够我应付大部分风险,反正都是玩概率么,投资彩票才2块钱,花2块钱就有可能给全家买上终身保险不香吗?

赞同来自: 海桐花 、flyinsummer

拜水的仔 - R15股票和转债摊饼平衡

赞同来自: suchen 、乐蜀人 、wangcaidu 、flyinsummer

这可是讲投资的集思录啊,还能有这种言论。

先说清楚,保险就是一个远期虚值期权。

这么个合约你愿意花多少钱,你不去市场上比价看看吗。

你买之前不用研究标的内容、理赔比例吗。

买的时候不用了解清楚自身情况是否符合健康告知吗。

只要你的疾病情况符合合同内约定的条款,哪家保险敢拒赔?

不要什么都没搞清楚,最后说保险就是个骗局,你这和当年的B闹拉横幅的没两样。

你要想着我买这份保险就图个心安,我永远健康,最好是这份合约在合同期内永远都不生效,直接到期注销。

————————

个人见解,

健康体配置保险的优先顺序:医保、综合意外险、百万医疗险(保证20年续保)、重疾险、寿险。

非健康体的优先顺序:医保、综合意外险、各地区的惠民保。

第一。非常同意,尤其是小朋友的这种医疗险。你就算不买保险,大概自己也能负担起一年的医药费,就没必要为了“可能出现的情况”买个保险,真有事了就自己出钱看病,按照概率来看肯定不会比买保险贵的

保险是期望收益率为负数的产品 所以要尽量少买

第二

由于第一条说尽量少买,比如你一年花1%收入买保险,你家里2-4个人 每人买了2-4个保险,假设最终买了10种保险,这10种保险的理赔最终属于毫无相关性的。每种保险0.1%保费。

假设今年你家非常非常倒霉(或者幸运),10种有1种理赔了100倍,也不过是赔了10%收入而已,我认为不至于产生什么重大影响

第三

即使在最倒霉的情况下,也没赔多少...

赞同来自: wangyang661

赞同来自: newbison 、影约 、neptunus 、debtwinner 、chenhang422 、 、更多 »

赞同来自: chenhang422

熟重就轻的道理,车险的意外险只针对乘车的理赔要高一些。当发生其他的生活意外(除乘车意外),保司理赔金额要相对低。

如果直接买意外险,既包含了乘车意外,也包含了生活意外,理赔金额都会高一些。

===

@xzm301

买车险的时候顺带买了个24小时意外险,是保全家的,不知道会不会被套路

lixinfeng02

- 随波逐流、随遇而安

赞同来自: 好奇心135

这个600万是全部赔付吗?还有只能医保项目?私立医院可以包含吗?医保报销掉的部分还赔付吗?总感觉如果以上都是,这个保费也是不得了的600万是保额,也就是说报销的封顶线。

实际生活中,医疗险是实际花了多少报销多少的。比如最终花费了5万,百万医疗险一般有1万免赔额,5万-1万,剩下的4万能报销;

中高端医疗险可以直付,出院时直接签名就可以,不用再走报销。

虽然现在医保很好,但因为种种原因,有些贵的药医院没有,需要自己去外面买,这种叫做外购药。

还有就是如果是中高端医疗险,其实不分有医保还是没有医保的,符合要求的都能报销,私立医院就医反而限制少一些。

高端医疗险的保费确实不便宜,有一款免赔额1万5的高端医疗险,只能保障住院的医疗费用,34岁男性,保费是9328元/年

保险的作用还是在保障,大概类似于人们喜欢求神明保佑,并为此付出一定的香油钱,每年交的保费作用也类似,没事就相当于做慈善了。

赞同来自: davyzhu

前10年给自己买的医疗保险,保额600万/年,保到80岁,我问有没有90岁的,说没有了,国内现在保险最高就到80岁。当初买的时候老婆说买个100万的就行了,我说你知道2,30年后看病什么价吗?没点超前意识怎末行?坚决按高标准严格要求自己。事后发现这保险钱交的值,去三甲住院不纠结直接单人病房,配电视,洗澡间,家人晚上还可以陪护,多人病房根本没法陪床,几个老爷们,旁边一个异性家属陪床要多别扭有多别扭。...现在有保到99岁的高端医疗险,800万额度,除了最高端医院诸如和睦家之类的,其他特需、国际中心随便住,进口用药全额报。对于担心大病且有余钱的,可以考虑。

只想问下多少钱一年,好死心最初投保每年1000多,现在每年2000左右,按岁数递增,70多岁时可能5000多,我认为物有所值,20多年后的5000多,可能和现在的2000差不多吧。还有当年要予存一笔10几万定期,开始几年没利息,往后每年给利息,跟银行定期比还略微高一点。缺点是有1万的免赔额,就是说每年超过1万以上他才赔。因为我有医保,小病基本没多少钱,大病才合适,到现在总共交了1万多块,大病住过一次院,已经报销过3万多,报销流程也简单,网上把药费医疗费诊断证明发给他,他自己派人去医院核实,核实完就把钱打账上,不用见面。另外疫情后每年秋天病人少时,我都住院做一次全面身体检查,心,脑,血管,内脏,癌筛等,都能住上单人病房,就像旧车一样,勤保养才能开的长。

自费项目指的啥,我上次只有很多自费药,不在社保报销范围,还有个院外送检。我自己没买学平险,因为涉及每年重新投保既往症怎么算的问题。但是100块来说,你还要什么自行车。比惠民保好很多这个没争议吧,惠民保那个门槛不是癌症基本没戏。万元户是住院津贴么我好像看到了没仔细研究,那个也是一年一保的话不如买20年保证续保好医保那种,至少不会中途让你断了。医疗最怕就是真要用的时候被拒保,小病其实还好,赔不赔影响...惠民保的群体主是老人,根本买不鸟保险的人买的。学平险是针对学生增加一些保障,比没有是要强些。你愿意花一百买你认为更性价比的,谁管你。好心跟你指出自费药跟自费项目区别,还倒是我有错似的,花不多费买个能长期,保证力度比这强N倍不更好。

刚看到有人说学平险太差,我不认同,100块能报几万块,有的还带意外重疾身故熊孩子,不必惠民保好么,这是亏本买卖,国家强推羊毛好嘛。虽然我是买的重疾附加医疗险,8月底我以为理赔后就不能续保了,我就买了平安好车主上的学平险也是100块,但是那种不保自费,其实普通人家孩子也够用了,项目很多。其他牌子我也看了差不多,但是后来附加没拒保,我就把这个退了。换了小雨伞上平安那款,也是100带自费部分60%还是...学平险太差是我说的,小雨伞中的保险我八成保险都是他上面买的,你买的那款学平险,是学平险中最好的,学平险中性价比最高,但你看清楚,他报销的是自费药,是自费药,不是自费项目,一字之差,报销内容可是天壤之别。我买的是万元护+百万医疗来应对儿童的住院。学平险只能应对小额中的部分住院费用。我也是自学,伢住院过2次,一次用的是没研究前学校的学平险,另一次是自己研究以后的万元护,两者差别一目了然。

刚看到有人说学平险太差,我不认同,100块能报几万块,有的还带意外重疾身故熊孩子,不必惠民保好么,这是亏本买卖,国家强推羊毛好嘛。虽然我是买的重疾附加医疗险,8月底我以为理赔后就不能续保了,我就买了平安好车主上的学平险也是100块,但是那种不保自费,其实普通人家孩子也够用了,项目很多。其他牌子我也看了差不多,但是后来附加没拒保,我就把这个退了。换了小雨伞上平安那款,也是100带自费部分60%还是多...哈哈,这个100块的学平险,我就在销售,,这个性价比确实是极高的

赞同来自: 温格粉丝

保险公司不能保证你没有意外,只能保证意外发生时你能拿到约定的补偿。你看法有些片面。保险也提供了杠杆。就算你的投资能力和保险公司相同,甚至好于保险公司(在相同风险报酬比的情况下),那么你是不是比保险公司强?显然不是,在和保额(不是保费)打平手之前,你需要保证不出风险状况。最简单的情形,你要保证自己不挂掉。

约定补偿的多少,长期来看,取决于保险公司的投资收益(旁氏的除外)。否则一个保险公司给客户理赔给的多,保险公司投资端收益少,长时间运营肯定入不敷出倒闭。

现在我们假设下。假如,你的左手开了一家保险公司,右手就是你自己的投资公司。

如果你的左右手能力相同,那么你的左手的保险公司的投资端收益,和你右手的投资公司的投资端收益,是差不多的。...

高端医疗要公司团险才有点意义,有的公司好的还可以附加家属,普通人买不起,饭都不够吃根本享受不了,我看了下一年4-5千吧光医疗而已,北京上海可以搞,有钱人多私立医院多高端医疗不是说高端医疗保险。有机会自行去体验一下什么是高端医疗服务,你会觉得有钱真好。

赞同来自: 唐伯虎虎虎虎 、hemafeifei 、tennisfan 、闲菜 、chenhang422 、 、更多 »

根据保险人员安利,据说重疾险主要作用不是报销医疗费用,而是在患病无工作期间有一笔不菲的保险补偿,但我看了看保额和缴交保险费总额之间的比例关系,左看右看也觉得不划算终身型的十有八九都难体现杠杆作用的,定期类型就明显了

学平险可以的,不过去要注意买那种可以报销自费的。我就是买的不报销自费的,结果支原体中招住院,自费了3000+(扣了医保和商保以后,一共1w5,总自费7200+900(院外有个检验费不报)+500门诊,报了5600),还被坑了用的医保共济,因为以为全部都可以报销,其实孩子爸爸那里还可以报3000,但是走了医保共济就不能报。鸡飞蛋打,损失3000。看牙齿也是的,5000自作聪明用了共济不能报销,浪费...你补丁是什么,花了100元,听听

京公网安备 11010802031449号

京公网安备 11010802031449号