Edge

Edge Chrome

Chrome Firefox

Firefox前言

如月度观察所述,个人计划未来一段时间把主要研究精力放到美股市场上去。正好,美国也有类似果仁网的网站 Portfolio123,以此为基础进行策略的研发,可以省去大量数据获取和清洗的工作。Portfolio123的官网博客(https://blog.portfolio123.com/),个人感觉有些文章的内容很有意思;我做了梳理和摘录,并选取了部分观点性的记述,摘录如下。

PS:强烈建议有兴趣的网友还是去阅读原文;现在用浏览器(Chrome 或 Edge)的全文翻译功能,英文阅读基本不存在障碍。

0、一些观点(有趣,但不一定就对)

1)投资,本质上是一种社会活动。因此,价格可以从信息来源转变为影响力来源。因为人们的参与,负反馈让位于正反馈,这使系统远离其先前的状态。2)价格回报不是随机的,但它们确实具有随机变量的许多特征。

3)马科维茨的投资组合理论,其数学证明只考虑了预期回报,而不考虑可能回报的范围;同时,他的证明对于小型一次性投资完全有效,但不适用于复利和重复的大型投资。

4)关于止损——博主不建议止损;股票的未来价格与您为其支付的价格完全无关,您为此支付的价格无关紧要。这绝对是毫无价值的信息。

5)如果用回报预期来定义未来资本成本,那么实际历史股权成本与未来资本成本之间似乎不存在任何关系。(这里的认知错位,可能有错误定价的投资机会)

6)对于很多因子来说,中等值才是最佳选择更有意义;例如,利润率的变化(净利润除以收入/销售额)、销售增长。(根据帖主之前的统计,A股的forward ROE也有同样的情况;类似等待戴维斯双击)

1、市场的错误定价与风险回报曲线

股票价格的走势之所以如此难以预测,并不是因为它们高效且反映了所有已知信息,而是因为它们是成千上万次小规模过度反应、未实现的预期和误导性猜测的产物。人们可以不看公司的价格就可以进行相当可观的投资——包括 T. Rowe Price 和 Ed Thorp 就很少关注(内在)价值;我们的目标不是确定哪匹马会获胜,而是确定哪匹马的赔率相对于其可能的比赛方式被错误定价。

- 我们假设错误定价始终存在,部分原因是信息总是不完美的;金融市场很难快速处理有关股票的信息,它们往往会被忽视一段时间,导致持续的错误定价。

- 我们假设套利只能偶尔成功,而且大多是在暗中进行刺探。

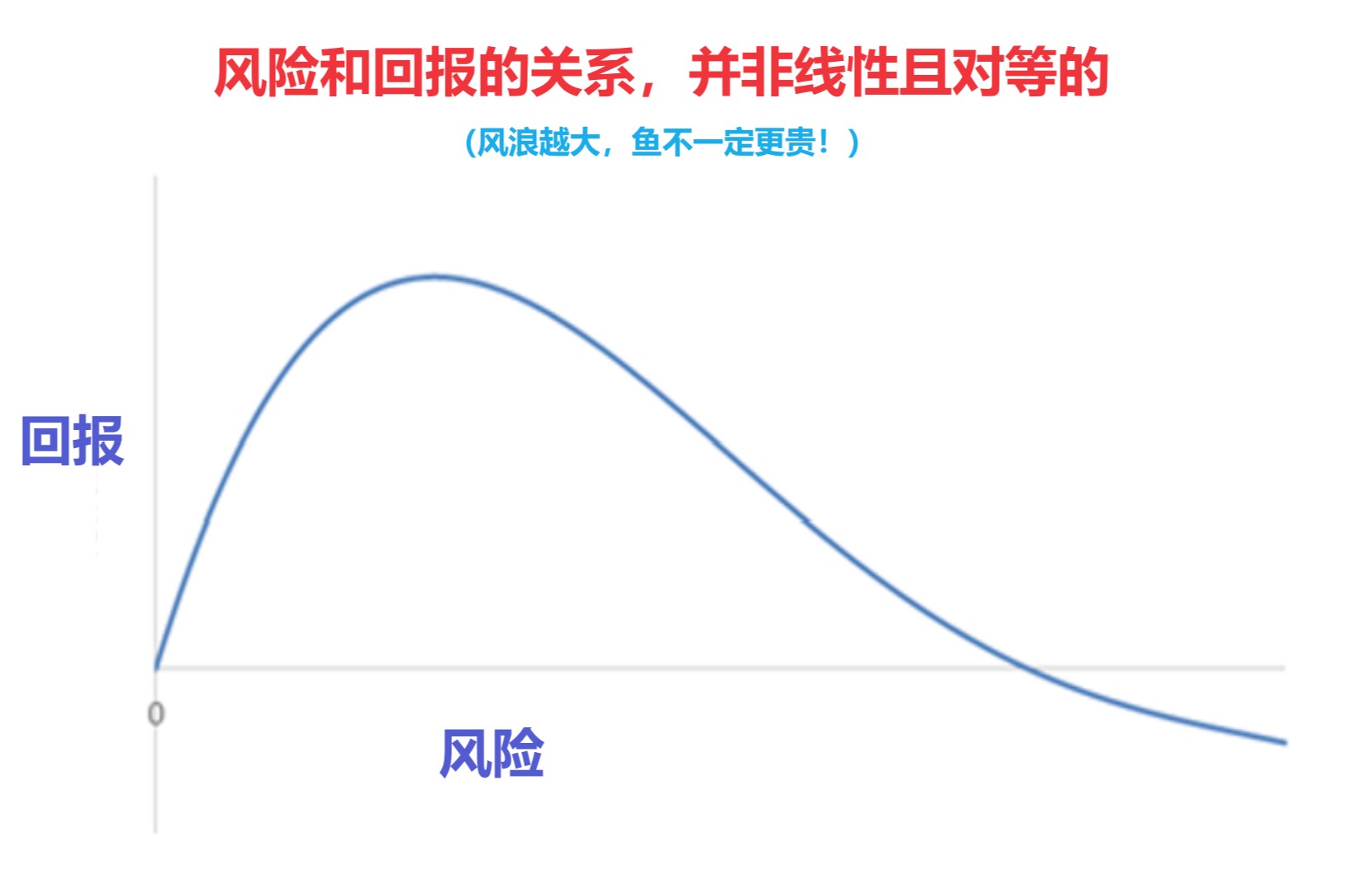

- Mohnish Pabrai 的《The Dhando Investor》,这本书有一个概念得到了很好的表达,并且可能会导致投资成功:专注于低风险,但高不确定性的资产。

风险与回报的关系绝不是线性的;超过某一点,资产风险越高,回报越低,因此这种关系最好用一条曲线来描述,其形状如下所示:

2、Beta与Alpha —— 数学的推导和证明,很简洁

20 世纪 60 年代,阿尔法和贝塔被引入投资界后不久,人们发现:无论哪种资产类别,阿尔法和贝塔都呈负相关。

- 具有较高 beta 的策略将具有较低的 alpha

- 同样的,Beta 收益越多,同期的Alpha 收益就越少、甚至为负

数学证明 1:

只要市场的回报更有可能是正数而不是负数,阿尔法和贝塔的逆相关性就是两个变量的数学关系所固有的。

方程 y = α βx 可以重写为 α = y – βx;由此可以清楚地看出,

如果您有两个具有相同收益的策略(x和y相同),并且调整后的市场收益 ( x ) 大于零,

则具有较高 beta 的策略将具有较低的 alpha。

数学证明 2:

Beta 是股票收益与基准收益的线性回归的斜率;换言之,回报的相关性 * 股票回报的标准差 / 基准回报的标准差。

线性回归的斜率方程为:

当贝塔值趋于零时,可能会发生两种情况:

1) 要么相关性趋于零,

2) 要么回报的标准差趋于零。

3、宏观经济指标与常用选股因之间没有相关性,除了利率

传统上,宏观经济主要有四个指标:利率、通货膨胀、GDP 增长和失业;通常还添加了政府财政和货币政策的特征。我在这里加入了一个额外的因素来衡量:盈利能力,通过运营净资产收益率来衡量。选股因子与经济指标之间几乎没有相关性,唯一与经济指标密切相关的选股因子是盈利(Earing Yield vs 利率 = 0.15),它与利率相关。

同时,从历史统计看,无风险利率(通常是十年期国债收益率)与股市的实际回报率之间不存在正相关关系。股市的一年回报率与一年期初的十年期国债收益率之间的相关性实际上为-0.20。

4、戈登公式、贴现率与股票的长期收益率

计算股指或股票的长期收益率(理想情况,现实中更适用于股指)根据戈登公式,证券的内部收益率 k = D / P g;

- D/P为股息率,

- g,它需要与您用于产量的任何内容相匹配;博主使用 2.16%,因为这是美国过去 50 年实际 GDP 增长的 80%

博主认为,这似乎是我见过的最能体现股权成本的指标:戈登方程:产量加上该产量的增长。

股指:股息率 GDP的80%

公司:股息率 (短期自由现金增长率 GDP的80%)的均值

根据博主的算法,推算A股股指的长期回报:

以沪深300为例,股息率的长期均值为2.42%(2023年为3.06%),中国GDP增长大约在7%左右,对应的股指投资回报约为8.02%

以中证500为例,股息率的长期均值为1.15%(2023年为1.81%),中国GDP增长大约在7%左右,对应的股指投资回报约为6.75%

5、公允价值及价格回归价值的统计数据

价值投资背后的想法是,你购买远低于其公允价值的股票,等待它升值到接近其公允价值的水平,然后出售它。那么,自然的问题是:

1) 这个过程需要多长时间?

2) 它实际发生的频率是多少?

3) 为什么会这样?

低买高卖,确定了;剩下就是什么时间会发生,也就是《价值投资》中强调的“催化剂”的重要性。

博主的测试是每周检查在美国交易所上市的所有股票,如果

a)它们的市值为30万美元或以上,则购买它们;

b)其价格为 1.00 美元或以上;

c)其公允价值是其市值的三倍或以上。

然后,我会一直持有它们,直到它们的市值超过它们的公允价值,或者直到它们退市或被另一家公司收购。

1999年至2020年,买入3,118只股票。

- 53%的股票是赢家。

- 股票的平均回报率为36.98%;

- 平均持有期为464天(约15个月)。

在五年前买入的2,356只股票中,

a) 78.7%在五年内“上涨”至公允价值 —— 这点与施洛斯的平均持有4年,有“生命周期”的论调基本一致

i. 20.5%被退市或收购;0.8%在投资组合中保留了五年以上。(我把“玫瑰”放在引号里,因为在许多情况下,公允价值下跌得如此之多,以至于股票亏本出售。

b) 在所有在五年内“上涨”到公允价值的股票中(这包括过去五年购买的一些股票),它们平均需要 370 天才能做到这一点,这刚刚超过一年;它们的平均回报率为34.13%。

结论,如果以公允价值67%的折扣购买股票,平均股票将需要大约一年的时间才能“上涨”到其公允价值。

股票实际上确实具有公允价值,无论对它进行合理的估计有多困难。

我不会说价值投资是唯一在股票市场上有效的方法。但作为一种投资组合管理策略,很难击败折价买入和全值卖出(但赚多赚少是随缘的)。

6、关于企业的增长3阶段

1)过去 36 年中,在美国拥有可供购买股票的公司的年销售额增长率中位数约为 9.4%。2)2003-2020,取所有这些中位增长数字的几何平均值,并得出一条相对平滑的曲线。随着公司从第一年发展到第十九年,您可以期待以下情况的增长:

a) 第1-5年将有一个初始增长率,每年19% 左右

b) 第 6 到 13 年,逐年下降

c) 第 14 年到无穷大将有一个最终增长率,每年6% 左右

购买盈利报告强劲的公司,如果下一季度的报告不是很强劲,我通常会卖出股票。

自 2016-2022.06使用基于因子的排名系统进行选择,我的投资组合包含 20 到 50 只股票,

复合年回报率为48%(PS:发帖人觉得这个数字存在水分,且未在原文中看到可以复现的模型),在股市低迷期间的回撤幅度低于主要股指的回撤幅度。

7、常见选股因子及在美股的效果:

7类因子(参见《如何设计真正有效的基于基本面的股票策略,Pt。1:因素设计》):1) 价值 Value。价格极度低估或极度高估的股票。这些绝对是最危险的。

2) 成长 Growth。增长速度快但远未确定的股票。再说一遍,绝对是最危险的。

3) 稳定 Stability。可能是最不稳定的股票。

4) 质量 Quality。低质量股票。毫无疑问。

5) 情绪 Sentiment。情绪变化大的股票;投资者拿不定主意的股票;要么在雷达下飞行,要么被严重卖空的股票。一些可能有利于长期投资的情绪因素包括分析师建议、机构所有权和空头利息。

6) 动量 Momentum。总均值回归!具有负面势头的股票。遭受重创的股票几乎无法坚持下去。

7) 市值 Size。小股,低价股。

注 1:粗体字的因子,表示1990-2020 和 2020-2022 两个阶段都是稳定的。

注 2:2014年之后,价值类因子(PB、PS等),其业绩显著跑输股指;但是,基于价值因子的排名,最差的公司,负Alpha依然显著;或者说,价值类指标的Alpha主要在空头端。

京公网安备 11010802031449号

京公网安备 11010802031449号